Купонные выплаты начисляются по ставке 14% годовых, зафиксированной на весь период обращения бумаг. За одну облигацию номиналом 50 тысяч инвесторы получают 575,34 руб., общая сумма ежемесячных выплат — 690 408 руб.

Дебютный выпуск серии БО-П01 (RU000A0ZZ7R8) сети уличного питания «Дядя Дёнер», объемом 60 млн руб. поступил в обращение в мае 2018 г. сроком на три года и 2 месяца (38 купонных периодов продолжительностью 30 дней). По выпуску предусмотрена амортизация, которая начнется уже в мае. На протяжении 3-х последующих месяцев компания будет перечислять инвесторам по трети от номинала бумаг.

В марте бумаги данной серии торговались 21 день, сформировав объем порядка 6,2 млн руб. (+1,6 млн руб. к февралю). Средневзвешенная цена опустилась на 0,99 пункта и составила 101,11% от номинальной стоимости облигаций.

В рамках реализации масштабного инвестиционного проекта по строительству новой печи на предприятии отрабатывают технологические режимы стекловарения (для увеличения удельного съема стекломассы), формования и отжига изделий.

На печи установили пять стеклоформующих машин (СФМ). Специалисты уже запустили две из трех 10-секционных СФМ. Две 8-секционные СФМ будут функционировать по принципу тандема — они подключены к одному питателю, подающему стекломассу. В настоящее время на заводе осуществляют наладку оборудования, а также дополнительного электроподогрева печи. Кроме того, завершают работы по тепловой изоляции температурных швов верхнего строения варочной части. Для удобства обслуживания печи монтажники продолжают устанавливать вокруг нее решетчатые площадки с лестницами.

Сегодня производительность печи составляет 260 тонн стекломассы в сутки при проектной мощности 375 тонн, а в ходе эксплуатации мощность планируют нарастить до 400-450 тонн, что позволит выпускать от 400 млн до 450 млн единиц стеклотары в год. Печь, которая станет одной из крупнейшей в России, введут в эксплуатацию в ближайшее время. Общая производительность стекольных комплексов должна повысится на 30% или на 200 млн стеклоизделий — до 760-790 млн.

Общая сумма перечислений — 1 380 840 руб., по 115,07 руб. за каждую бумагу. Купон начисляется по ставке 14% годовых.

Напоминаем, что вторая серия компании бумаг БО-П02 (RU000A1020K7) была размещена на бирже в августе 2020 г. Объем эмиссии — 120 млн руб., бумагами номиналом 10 тысяч. Срок обращения — 5 лет или 60 купонных периодов продолжительностью 30 дней.

В прошлом месяце бонды данной серии торговались весь месяц с объемом 7,9 млн руб. (-3,3 млн к прошлому месяцу). Средневзвешенная цена прибавила 0,28 пункта и была зафиксирована на отметке 102,79% от номинальной стоимости.

Компания привлекла частные инвестиции на пополнение оборотных средств. Посмотреть отчетность эмитента за 2020 год вы можете на сайте раскрытия информации, или дождитесь аналитической справки, которую мы опубликуем в ближайшее время. Следите за нашими обновлениями.

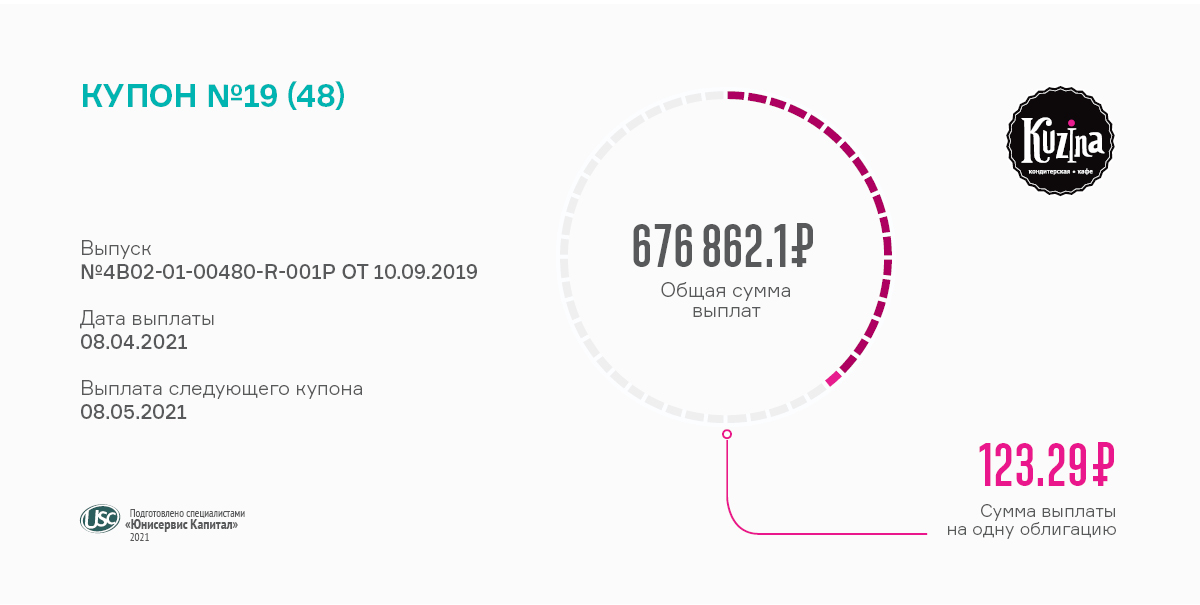

К данному выпуску применяется купонная ставка в размере 15% годовых, что составляет 676 862,10 за выпуск в обращении, объемом 54, 9 млн руб. или 123,29 руб. за одну облигацию номиналом 10 тысяч.

Облигационный заем серии БО-П01 (RU000A100TL1) поступил в обращение в сентябре 2019 г. сроком на 4 года (48 купонов). Напомним, что, начиная с текущего купона стартует амортизационное погашение выпуска. Ежемесячного инвесторы будут получать 3,4% от номинальной стоимости бумаг — по 340 руб. за каждую облигацию. Общая сумма ежемесячных амортизационных выплат — 1 866 600 руб.

В марте бонды сети кондитерских «Кузина» торговались 20 дней и закрыли месяц с оборотом 4,3 млн руб., что на 1,1 млн больше, чем в феврале. Средневзвешенная цена выпуска снизилась на 0,63 пункта и составила 102,63% от номинала.

Вчера, 8 апреля, на нашем сайте появился краткий аналитический обзор результатов работы компании в 2020 году, ознакомиться с которым можно по ссылке.

С 2018 г. объем бизнеса компании увеличился в 1,4 раза — активы выросли со 238 до 344 млн руб. на конец 2020 г. При этом до 3 квартала 2019 г. основным источником финансирования выступала собственная прибыль сети.

Размер собственного капитала за 3 года увеличился на 17,1 млн руб., до 165,8 млн руб. Финансовый долг в основном сформирован облигационным займом, кредитами, предоставленными банками «Акцепт» и «Интеза» и займами физлиц.

Долговая нагрузка находится на приемлемом уровне: доля долга в выручке на конец 2020 г. составила 38%, отношение долга к капиталу — 0,80х. В связи с увеличением финансового долга при одновременном снижении показателя EBITDA, соотношение долг/EBITDА составило 5,61х.

По итогам 2020 г. выручка компании составила 344,2 млн руб. По сравнению с 2019 г. наблюдается уменьшение показателя на 13,2%, что обусловлено снижением посещаемости из-за пандемии. Однако, к концу 2020г. потребительский спрос в значительной мере был восстановлен, что подтверждено выручкой эмитента за декабрь 2020г. — 32,3 млн. руб. В аналогичном периоде прошлого года выручка была ниже и составила 31,3 млн. руб.

Также важно отметить, что на фоне существенного падения потребительского спроса, эмитенту удалось увеличить количество точек под своим управлением с 27 (на конец 2019 г.) до 28, что позволит восстановить объемы реализации до докризисных значений на фоне общего восстановления рынка в 2021 г.

В будущем «Кузина» планирует заняться расширением ассортимента за счет диетических и ПП-десертов ввиду растущей популярности концепции правильного питания и высокого запроса на данные продукты.

Компания также прорабатывает новый формат торговых точек — магазины на АЗС и планирует активно расширять сеть франчайзи, поскольку в последнее время значительно возрос объем заявок на сотрудничество в рамках франчайзинговой модели со стороны потенциальных партнеров, в том числе, и из других регионов.

Раскрыты финансовые показатели частного независимого нефтетрейдера «Нафтатранс плюс», сформированные за 2020 год, и подведены итоги торгов марта, показавшие положительную динамику по всем 3-м выпускам облигаций компании.

На протяжении последних 3-х лет эмитент показывает стабильный рост выручки и прибыли: выручка за 2020 год составила 7,627 млрд рублей (+24,4% АППГ), чистая прибыль — 53,228 млн руб. (+93,7% к АППГ). В 4 квартале 2020 года эмитент показал максимальную историческую выручку — 2,082 млрд руб.

Для оценки финансовой устойчивости компаний оптовой торговли, включая нефтетрейдинг, показатель Долг/Выручка является одним из наиболее значимых. У эмитента этот показатель стабильно не превышает 0,27, и на 31.12.20 г. составляет 0,26, что является значением близким к оптимальному.

Операционного потока компании достаточно с запасом для обслуживания процентной нагрузки, о чем свидетельствует коэффициент ICR, составивший по итогам года 1,39 (против 1,26 в 2019 г.). Коэффициенты Чистый долг / EBITDA (составил 8,17 против 10,36) и Долг / Собственный капитал (составил 12,06 против 14,12) также улучшились по итогам года.

Отметим также другое направление: успешные торги по всем 3-м выпускам ценных бумаг «Нафтатранс плюс» в марте 2021 г.

В целом, наблюдавшаяся в феврале тенденция по снижению котировок облигаций эмитентов «Юнисервис Капитал», в марте замедлилось. Средневзвешенная цена все же снижается у ряда эмитентов, однако «Нафтатранс» оказался в числе тех, кто продемонстрировал положительную динамику по всем своим выпускам, в том числе и по недавно размещенному третьему.

Заметнее всех подорожал 1-й выпуск облигаций ООО «Нафтатранс плюс». Объем сделок с участием 1-го выпуска ООО ТК «Нафтатранс плюс» (RU000A100303) зафиксирован на уровне 12 млн руб. (+2,7 млн к февралю). Средневзвешенная цена поднялась на 0,55 п.п., до значения 103,34% от номинала.

2-я эмиссия бумаг «Нафтатранса» (RU000A100YD8) торговалась полный месяц с итогом 30,9 млн руб., что на 12,5 млн больше, чем месяцем ранее, при том, что средневзвешенная цена немного снизилась — на 0,8 пункта — и составила 101,95% от номинальной стоимости облигаций.

Стоит подчеркнуть, что в марте одними из самых значительных среди других эмитентов «Юнисервис капитал» стали обороты нового 3-го выпуска «Нафтатранса». Данный выпуск ООО «Нафтатранс плюс» (RU000A102V51) дебютировал в марте на вторичных торгах и всего за 10 дней набрал оборот почти 154,5 млн руб. Средневзвешенная цена сформировалась на уровне 100,01% от номинала бумаг.

Наряду с финансовыми успехами, компания продолжает активное развитие, и одним из ключевых стратегических направлений на ближайшие 2-3 года являются транспортные услуги, в связи с чем планируется увеличение партнерского автопарка до 500 единиц. Еще одно направление — усиление трейдинговых позиций в Москве и ЦФО. Третьим вектором является расширение сети АЗС в Новосибирске до 18-ти единиц под управлением партнеров (под собственным брендом NAFTA 24 и под брендом концерна Shel) и улучшение качества обслуживания на них.

Портал Businessmens.ru подвел итоги ежегодного рейтинга «Топ 500 франшиз 2021», по результатам которого компания СДЭК заняла десятое место из 3 650 франшиз России. В категории франшиз со стартовыми инвестициями до 1 миллиона рублей франшиза СДЭК получила четвертую позицию, а в категории «Услуги для населения» — третью.

Независимый рейтинг из пятисот лучших франшиз был составлен порталом Businessmens.ru по итогам анализа данных более 3 650 компаний, которые развиваются в России и СНГ по модели франчайзинга. Популярность СДЭК среди франчайзи можно объяснить востребованностью услуг доставки и ростом направления e-commerce.

Юрий Богомолов, основатель портала Businessmens.ru:

«Заметен рост франшизы от СДЭК. В прошлом году компания занимала в нашем рейтинге 17-ую позицию, а сейчас вошла в десятку лидеров, что, на самом деле, не удивительно — больше тысячи открытых точек. Немногие смогут похвастаться таким результатом. Особенно в такой сложный год, каким был 2020-ый. Уверен, компания на этом не остановится».

Директор по развитию СДЭК Сергей Егоров:

«Франшизу СДЭК ежегодно отмечают в отраслевых рейтингах, удостаивая высоких позиций. Это обстоятельство можно считать подтверждением успешности и востребованности нашей франчайзинговой модели. У компании большие планы по расширению франчайзинговой сети: СДЭК развивается и планирует открывать новые офисы и пункты выдачи заказов, в том числе за границей. Компания перешагнула рубеж в 3200 офисов, которые работают в России и еще 22 странах мира. В течение 2021 года СДЭК планирует увеличивать количество офисов сети за счет как существующих, так и новых форматов франшизы».

Франшиза СДЭК регулярно входит в топ рейтингов лучших франшиз. Так, СДЭК входит в топ-10 франшиз 2019 и 2020 года по версии Forbes (среди предложений с объемом инвестиций до 1 миллиона рублей), в топ-100 лучших франшиз 2020 года по версии Businessmens.ru, а также франшиза СДЭК признана одной из лучших по версии Beboss.ru. СДЭК является Членом Российской Ассоциации Франчайзинга: большинство офисов компании работают по этой модели.

Справка о компании:

Международная логистическая компания СДЭК — это более 1 000 000 активных клиентов, 3200+ уникальных пунктов выдачи заказов (более 2900 из них — в России) и 300 000+ отправлений в день. СДЭК доставляет документы и грузы для бизнеса, интернет-покупки и личные посылки. От 1 дня по всей территории присутствия и в 250 странах мира. СДЭК привезет посылку в постаматы, пункты выдачи заказов или курьером на дом.

Справка о рейтинге:

Топ 500 франшиз — это ежегодный рейтинг портала businesmens.ru о франчайзинге и бизнесе. Рейтинг «500 лучших франшиз 2021» составлен из открытых данных о франшизе в интернете. Цель рейтинга — показать франшизы, пользующиеся наибольшим спросом. Рейтинг не вводит ограничений по размеру вложений и сроку работы компаний.

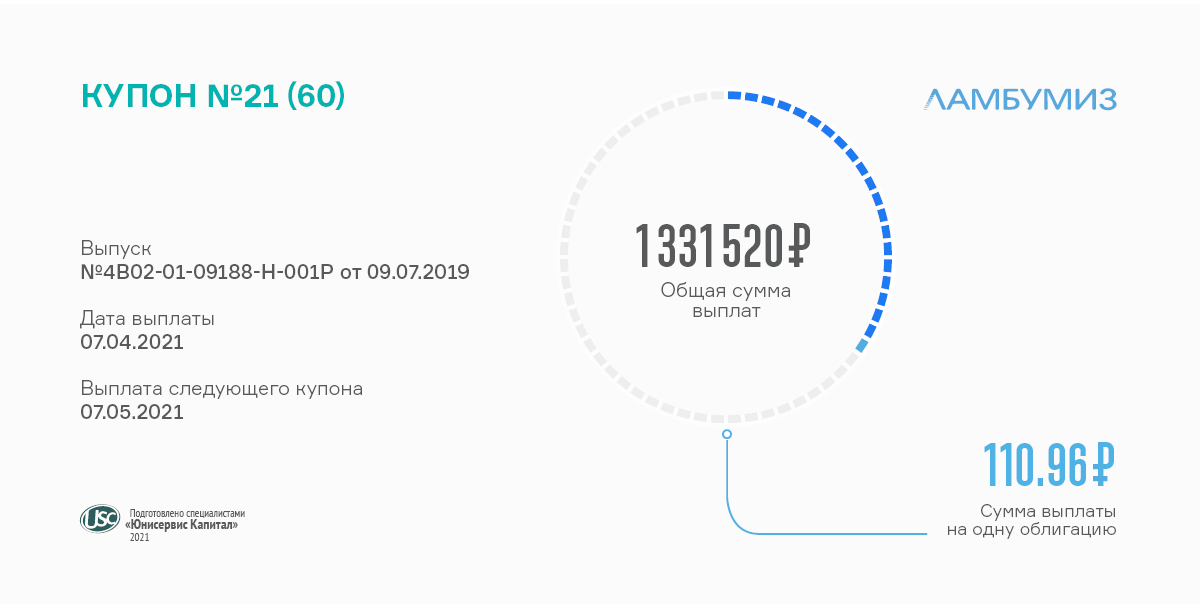

Общая сумма транзакции составляет 1 331 520 руб. — по 110,96 руб. за одну облигацию номинальной стоимостью 10 тысяч из расчета 13,5% годовых.

Напомним, что компания привлекла частные инвестиции в размере 120 млн руб. путем выпуска облигаций серии БО-П01 (RU000A100LE3) в июле 2019 года. Срок обращения — 5 лет (60 купонных периодов продолжительностью 30 дней). По эмиссии предусмотрено амортизационное погашение займа по 25% от номинала бумаг ежеквартально, начиная с 55-го купона (январь 2024 г.).

В марте бумаги «Ламбумиза» торговались 20 дней, за которые был сформирован оборот в пределах 12,1 млн руб., что на 6,6 млн больше, чем месяцем ранее. Средневзвешенная цена выросла на 0,14 пункта и составила 102,56% от номинальной стоимости бондов.

Всем, кто следит за результатами компании, напоминаем, что 5-го апреля на сайте Интерфакс была опубликована годовая отчетность компаний-эмитентов, включая ЗАО «Ламбумиз». Краткий анализ деятельности компании от наших аналитиков появится на нашем сайте в скором времени. Следите за обновлениями.

Вчера компания раскрыла годовую отчетность, по которой наши аналитики составили краткий предварительный анализ результатов эмитента. Инвесторы могут быть довольны существенным ростом всех основных показателей.

В 2020 году «СДЭК-Глобал» показал сильный финансовый результат: выручка по итогам года составила 15,7 млрд руб. против 9,5 млрд руб. годом ранее (+66%). Операционная прибыль увеличилась с 339 млн руб. до 1,9 млрд руб. Наибольший относительный рост наблюдается по статье чистая прибыль, которая достигла значения в 1,1 млрд руб. (+571% к 2019 году).

Также важно отметить, что развитие «СДЭК-Глобал» происходило не только в плоскости объемов бизнеса, но и в плоскости эффективности деятельности, что отразилось на ключевых показателях рентабельности. В сравнении с 2019 годом, существенно выросли: валовая рентабельность (с 35,5% до 43,6%), операционная рентабельность (с 3,6% до 12,4%) и рентабельность по чистой прибыли (с 1,8% до 7,3%). Общий рост рентабельностей эмитента свидетельствует об эффективном менеджменте и продуманной стратегии развития.

Положительная динамика финансовых результатов отразилась и на балансе организации: валюта баланса в сравнении с 2019 годом увеличилась на 25% и составила 5,7 млрд руб. по отчетности за 12 мес. 2020. Собственный капитал в указанном периоде вырос с 197 млн руб. до 1,3 млрд руб.

Финансовая служба компании также опубликовала корректировку к балансу за 2019 год, что связано с пересмотром учетной политики в связи с предстоящими работами по внедрению отчетности по МСФО.

Напомним, что в феврале 2021 года «СДЭК-Глобал» вышел на российский долговой рынок с дебютным выпуском облигаций на сумму 500 млн рублей. Срок обращения выпуска составляет 6 лет, выплата купонного дохода будет осуществляться ежемесячно исходя из ставки 9,5% годовых.

Выплата состоялась на два дня позже намеченного срока, в понедельник, 5-го апреля, поскольку пришлась на выходной день. — субботу, 3 апреля.

Размер купона по выпуску серии БО-П02 зафиксирован на весь срок обращения бумаг на уровне 12,5% годовых, что составляет 102,74 руб. за одну бумагу и 1 284 250 руб. за весь объем.

Напомним параметры серии: объем — 125 млн руб. (размещен в полном объеме), номинал — 10 тыс. руб., срок обращения — 5 лет (60 купонных периодов). Ближайшая плановая оферта назначена на март 2022 года.

В прошлом месяце бумаги данной эмиссии сформировали торговый оборот в размере 11,4 млн руб. (+0,4 млн к февралю). Средневзвешенная цена утратила 0,05 пункта и была зафиксирована на отметке 104,54% от номинала.

Компания работает над увеличением объемов производства — в скором времени планируется ввод в эксплуатацию новой стекловаренной печи мощностью 375 тонн стекломассы в сутки. Это увеличит потребности завода в сырье, поэтому уже сейчас компания расширяет географию сбора стеклобоя. Читайте об этом в нашем недавнем релизе.

.jpg)

.jpg)

.jpg)