Подведены итоги добровольной оферты по второму выпуску биржевых облигаций № 4B02-01-00626-R. Заявки на выкуп от держателей облигаций принимались по цене 100% от номинальной стоимости в период с 1 по 8 ноября.

Данная оферта являлась добровольной, поэтому заявки принимались на условиях, установленных ООО «Феррони». А именно: цена выкупа — 100% от номинала и накопленный купонный доход, максимальный объем бумаг, который был определен эмитентом к выкупу, — 50 000 штук (или 25% от выпуска).

Для инвесторов участие в оферте также было добровольным. Общее количество бумаг, поданных владельцами облигаций на выкуп, составило 5 504 штук. Сумма выкупа — 5 504 тыс. рублей. Все заявки были удовлетворены в полном объеме. Информацию об этом эмитент раскрыл на своей странице сайта «Интерфакс».

Напомним, что по данному выпуску ООО «Феррони», размещенному в августе 2022 года на 3 года по ставке 16,5% (на первые 15 купонных периодов), для повышения ликвидности бумаг были предусмотрены 4 ежеквартальных добровольных оферты, одна из которых успешно состоялась, о чем говорится выше. Условия для всех 4-х добровольных оферт едины: цена выкупа — 100% от номинала, максимальный объем — 50 000 бумаг. Также условиями выпуска предусмотрена полная безотзывная оферта с пересмотром ставки купона через 15 месяцев с момента размещения.

Эмитент готовится поставить в «Магнит» сыр «Чечил», который запросили представители торговой сети. Взаимодействие с сетью «Пятерочка» также показало свою эффективность.

Торговая сеть «Магнит» запросила у эмитента новую позицию для продажи — сыр «Чечил» с разными вкусами. Сейчас ООО «Фабрика ФАВОРИТ» отрабатывает рецептуру. По итогам проведённых экспериментов был разработан новый продукт, пополнивший ассортимент свежих сыров, скоро товар появится на полках магазинов «Магнит».

Доволен эмитент и сотрудничеством с торговой сетью «Пятерочка». Напомним, что недавно была произведена первая поставка спредов двух видов партнеру. Она касалась магазинов, расположенных в Новосибирске. Сейчас эмитент готовится к расширению географии сотрудничества с сетью.

«В ближайшее время произойдут отгрузки для магазинов „Пятерочка“ в Красноярске. Если удастся решить логистические сложности, то реализация будет вестись и в Красноярском крае, и в республике Хакасия. Помимо этого, у нас завершилась отработка рецепта моцареллы копченой, и мы переходим к этапу продаж. Судить о результатах еще, конечно, рано. Сейчас реализация ведется через дистрибьюторов», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Напомним, что продукция ООО «Фабрика ФАВОРИТ» реализуется в 8 регионах России от Москвы до Владивостока. Постоянно увеличивая число партнеров и укрепляя взаимоотношения с имеющимися, компания добилась лидирующих позиций на территории Сибири и Дальнего Востока. Сегодня продукция эмитента представлена на полках таких торговых сетей, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Пятерочка», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери».

ООО «Фабрика ФАВОРИТ», как и планировало ранее, начало сотрудничество с кондитерскими производствами. А для укрепления региональных позиций в ближайшее время эмитент направит представителей в командировки на Дальний Восток для презентации продукции.

Сотрудничество с кондитерскими производствами

Ранее эмитент отмечал, что линейка спредов и маргаринов имеет хорошие перспективы не только в розничной торговле, но и в оптовой продаже для кондитерских производств. Это утверждение подтвердилось в третьем квартале. ООО «Фабрика ФАВОРИТ» начало сотрудничество с «Манжери», «Скоморохи», «Вкус детства», «Мадам СюКре», «Бердский ХК», «Царство вкуса», «Куличики» и «Чашка кофе».

«Мы уже запустили регулярные отгрузки нескольким кондитерским производствам. Сейчас они отрабатывают рецептуры с нашими продуктами, это, безусловно, длительный процесс, но мы рассчитываем на продуктивное сотрудничество», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Командировка на Дальний Восток

ООО «Фабрика ФАВОРИТ» продолжает освоение Дальнего Востока. Сегодня эмитент ставит перед собой цели по укреплению взаимоотношений с местными партнерами.

В ближайшее время представители эмитента проедут по Магадану, Камчатке и всему Дальнему Востоку с презентациями продукции ООО «Фабрика ФАВОРИТ».

«Мы посетим имеющихся клиентов: и тех, с кем сотрудничаем в течение продолжительного периода, и тех, кому недавно провели первые отгрузки. Уверены, что мы, как минимум, укрепим имеющиеся партнерские взаимоотношения, как максимум, сможем увеличить объемы поставляемой продукции», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

ООО «Фабрика ФАВОРИТ», отреагировав на запросы партнеров о введении в ассортимент более экономичной линейки масла, запустило новую торговую марку «Село молочное». Эмитент смог сохранить высокое качество выпускаемого продукта и удовлетворить запрос о демократичной стоимости.

Изучая спрос рынка, эмитент отмечает, что многие покупатели сегодня нуждаются в более экономичных аналогах привычной продукции. Отвечая текущим запросам, компания нашла способ оптимизации цены при создании новой линейки масла за счет фасовки в упаковки меньшего объема. Вес готового продукта — 150 грамм (стандартный вес — от 180 до 200 грамм). Уменьшение веса стало основной стратегией ООО «Фабрика ФАВОРИТ» в вопросе производства более бюджетного продукта. Эмитент планирует и дальше расширять ассортимент торговой марки, в ближайшее время она пополнится топленой смесью для жарки и спредом для выпечки.

«Мы произвели облегченную пачку и начали отгрузки в гипермаркеты сети „Ашан“ и для клиентов на Дальнем Востоке. В ноябре начнутся отгрузки в „Магнит“. Ведутся переговоры о поставках масла в сети „Пятерочка“ и „Быстроном“, они также заинтересованы новым брендом», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Напомним, что в ассортименте ООО «Фабрика ФАВОРИТ» уже было представлено масло собственных торговых марок, которое относится к категории премиальной продукции. Однако снижение общей платежеспособности населения привело к необходимости диверсифицировать линейку масла.

«У нас уже есть торговая марка „Чулымский маслосырзавод“. Это вариант премиальной продукции. Для того, чтобы охватить большую аудиторию, мы запусти бренд „Село молочное“, который сможет занять достойное место на полках магазинов», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Согласно условиям оферты, максимальный объем приобретения ценных бумаг — до 25% от выпуска. Цена приобретения, предложенная эмитентом, — 100% от номинала.

20 октября на своей странице на сайте «Интерфакс» ООО «Феррони» раскрыло информацию о проведении предусмотренной добровольной оферты по выпуску облигаций № 4B02-01-00626-R, размещенному 18 августа 2022 года на сумму 200 млн рублей со сроком обращения 1080 дней по ставке 16,5% на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

Данная оферта является добровольной, то есть объявляется эмитентом по собственному усмотрению. Напомним, что еще на этапе размещения выпуска, ООО «Феррони» предусмотрело 4 ежеквартальных добровольных оферты до 25% от общей суммы выпуска каждая.

По объявленной оферте инвесторы смогут предъявить требования в период с 1 по 8 ноября. Установленная дата приобретения облигаций эмитентом — 16 ноября. По условиям оферты максимальный объем бумаг, который примет эмитент, — 50 000 штук (или 25% от выпуска). Цена выкупа, которую определил эмитент, — 100% от номинальной стоимости и накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру.

Напомним, что эмитент входит в группу компаний «Феррони», которая не только занимает лидерские позиции в вопросах производства и продажи входных металлических дверей, но и активно развивает рынок инновационных технологий, в частности «умных» замков и дверей. На днях завершилась акселерационная программа FerroniTech, итогом которой станет запуск пилотных проектов победителей на базе «Феррони», подробнее мы писали ранее.

ГК «Феррони» — лидер на рынке производства металлических дверей и крупный экспортер товаров данной категории, однако и её затронули санкции, начавшиеся после СВО. Удалось ли компании ответить на все вызовы нового времени и сохранить первенство на рынке?

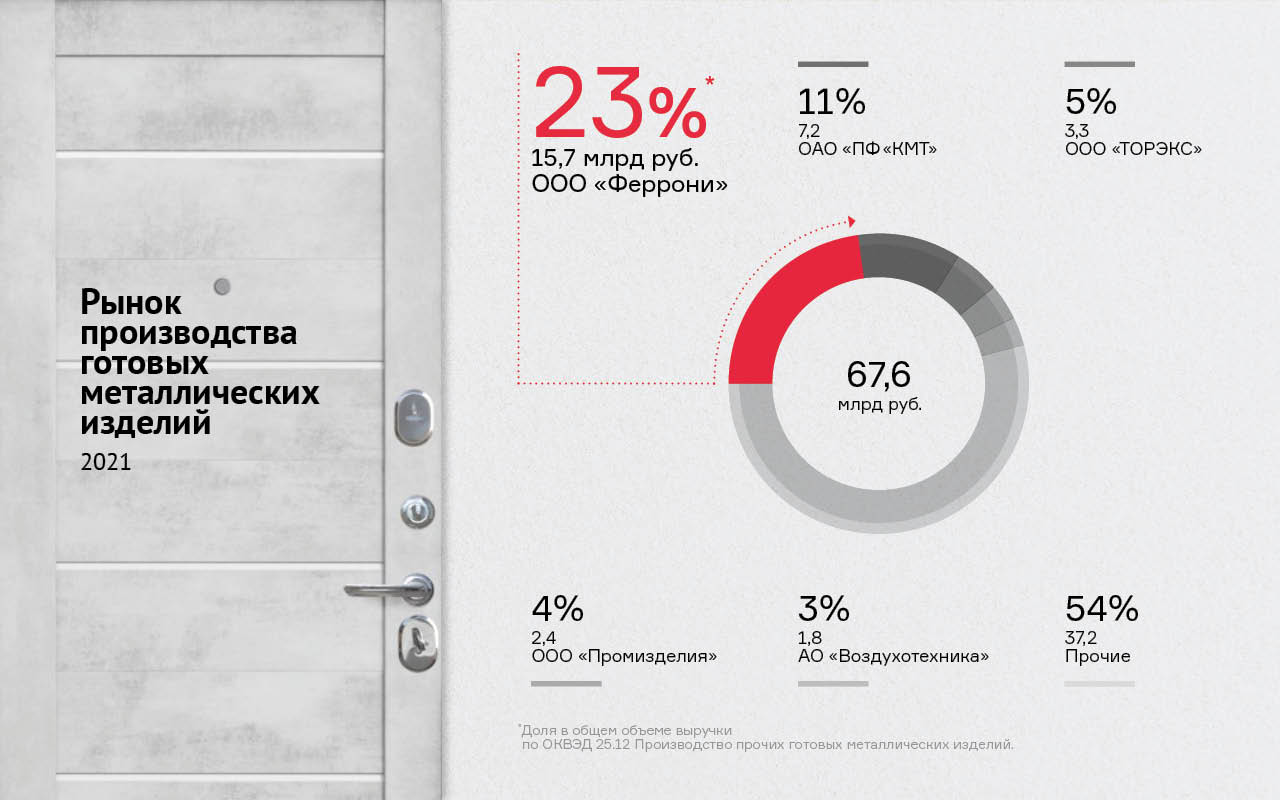

Доля «Феррони» на рынке России в 2021 году

В 2021 году лидерство ООО «Феррони» на рынке производства готовых металлических изделий в России было неоспоримым. По показателям выручки компания занимала более 20% от всего объема рынка. Результаты основных конкурентов были в разы ниже: ОАО «ПФ КМТ» взяло на себя 11%, ООО «ТОРЭКС» 5%, доля выручки остальных компаний, специализирующихся на производстве металлических дверей, в общем объеме реализации и вовсе составляла менее 5%.

По показателям реализации готовых изделий объемы рынка составляли чуть более 6 500 тыс. штук в 2021 году. ГК «Феррони» за 2021 год реализовала по своим каналам сбыта 1 828 тыс. металлических дверей, что составило практически треть российского рынка.

Доля «Феррони» на рынке России в 2022 году

2022 год, безусловно, поставил перед ГК «Феррони» новые вызовы, однако компания, по предварительным оценкам, сохраняет свои позиции на отечественном рынке. Согласно данным Федеральной службы государственной статистики, за 6 месяцев 2022 года в России было произведено 121 930*тыс. тонн дверей и окон из металла. ГК «Феррони» произвела за 6 месяцев 2022 года 597,5 тыс. штук металлических дверей, что в переводе в тонны по установленным государственным стандартам составляет почти 39 000 тыс. тонн.**

Таким образом, практически треть рынка металлических дверей и окон оказалась занята «Феррони». На ежемесячной основе ГК «Феррони», несмотря на экономическую турбулентность в стране, сохраняла свое доминирующее положение, приблизившись в марте к 37% долевого участия в отрасли.

Отметим и то, что данные, которые возможно проанализировать на данный момент, не захватывают пиковый сезон, который для ГК «Феррони» традиционно длится с октября по ноябрь и обеспечивает эмитента примерно 40% выручки, подробнее. Ежегодный рост спроса на двери «Феррони» обусловлен активностью строительной отрасли в этот период. Поэтому с большой долей вероятности можно предположить, что за 4 квартал ГК «Феррони» улучшит не только свои финансовые показатели, но и позиции на отечественном рынке. Эмитент заранее начал готовиться к моменту повышенного спроса, например, начал поиск сотрудников для расширения штата.

«Начиная с 3 квартала, мы приступили к подготовке к пиковому сезону. Главной целью компании стало удовлетворение повышенного спроса через увеличение производственных мощностей завода в Тольятти на 1 000 дверей в сутки. Для этого мы открыли 400 вакансий», — прокомментировал и.о. финансового директора ООО «Феррони» Олег Князьков.

Однако, частичная мобилизация и череда референдумов способны приостановить темпы строительства недвижимости в 4 квартале 2022 года. По словам эмитента пока не понятен предполагаемый объём стагнации в 4 квартале текущего года по причине изменения ипотечных программ для мобилизованных военнослужащих и лиц категории А, потенциально подлежащих призыву. И, действительно, уже сейчас на законодательном уровне активно обсуждаются вопросы, связанные с ипотекой и кредитными каникулами.

Существует и риск того, что на какой-то период времени темпы строительства могут замедлиться, а некоторое число строек и вовсе встать. Тем не менее, обнадеживает факт того, что, по прогнозам экспертов, отечественный рынок недвижимости при стабилизации экономической ситуации в 2023 году будет постепенно оправляться после февральских и сентябрьских событий, наращивая мощности, подробнее. К тому же государственные программы по поддержке населения в отношении приобретаемого жилья никто не отменял — обсуждаются вопросы льготных ипотек для мобилизованных граждан и их семей, что, конечно, поднимет спрос на жилье.

В рамках этой тенденции ГК «Феррони» также сможет нарастить продажи. Зависимость данных фактов достаточно очевидна: чем большими темпами будет расти спрос на недвижимость, тем больше потребители будут нуждаться в отделочных, строительных материалах, включая двери, окна и иную фурнитуру.

«Феррони» и мировой экспорт

Помимо сохранения объемов на отечественном рынке, в 2022 году перед «Феррони» встала задача по наверстыванию утраченных объемов экспорта. По итогам 6 месяцев 2022 года было экспортировано продукции на общую сумму 1 141 914 тыс. руб., что составляет 18% от объема консолидированной выручки ГК «Феррони» по итогам первого полугодия 2022 года (на конец 2021 года доля экспорта была на 2 пп. больше).

Данная тенденция связана с тем, что после февраля торговля с рядом стран оказалась невозможной, был потерян рынок сбыта Украины. В новых реалиях основной курс экспорта к июлю 2022 года был смещен в сторону таких государств, как Казахстан (доля экспорта в июле 2022 года составила 54%), Белоруссия (15%), Киргизия (9%).

За счет увеличения отправок продукции в страны СНГ, планируется постепенно вернуться к показателям прошлого года. Для достижения этих целей сейчас активными темпами осваиваются новые рынки: заключены первые договоры с дилерами из Монголии, планируется налаживание сбыта в Индонезии. По итогам 6 месяцев 2022 года продукция «Феррони» реализуется в 28 странах, что позволяет эмитенту уверенно занимать 20% в доле мирового экспорта.

«Показатели экспорта мы постепенно восстанавливаем. В августе его реализация составила 291 млн руб., этот результат на 21,5% ниже АППГ. В июле и июне разрыв был значительно больше, он достигал 22,7% и 48,7% соответственно», — рассказал и.о. финансового директора ООО «Феррони» Олег Князьков.

Напомним, что ГК «Феррони» не только развивает каналы сбыта, но и запускает инвестиционные программы, которые позволяют твердо защищать свое первенство: 1-е место по производству металлических дверей в России, 1-е место в СНГ, 5-е место на Европейском рынке. Так, совместно с Фондом «Сколково» была запущена акселерационная программа поиска и поддержки внедрения технологий производства и эксплуатации умных дверей и замков FerroniTech, итоги которой были подведены 29 сентября 2022 г. Такое сотрудничество уже получило огласку в СМИ за рубежом. Поэтому у компании огромный потенциал твердо закрепиться не только на отечественном поприще, но и на мировом рынке, осваивая все дальше новые каналы и развивая свое производство за счет новаторских идей и решений.

Олег Князьков, и.о. финансового директора ООО «Феррони», Генеральный директор «Феррони Инжиниринг»:

«Сейчас остро стоит вопрос независимости от импорта — вопрос, продиктованный потребностями бизнеса в текущей ситуации. Цель программы FerroniTech — поиск решений на этот вопрос. В предложении команд-участниц есть прорывные идеи, которые способны заместить отток международных компаний из России на собственное производство. Мы способны быть конкурентоспособными и идти впереди других, сделать такие совместные продукты, которые не имеют аналогов в других странах, масштабировать и за счет нашего экспортного потенциала выходить на внешние рынки».

* Показатель производства по всему объему продукции под кодом 25.12.10.000 «Двери, окна и их рамы и пороги для дверей из металлов».

** По установленным государственным стандартам вес одной металлической двери должен находиться в диапазоне 55-70 кг.

ООО «Ультра» полностью погасило первый выпуск, согласно графику, выплатив оставшуюся сумму номинальной стоимости облигаций в размере 30,016 млн рублей или 42,88%.

Согласно графику, эмитент должен был совершить перевод средств 24 сентября в дату выплаты купона № 36, однако дата, выпавшая на выходной день, была перенесена на понедельник — 26 сентября. Факт совершения выплаты был раскрыт на странице «Интерфакс».

ООО «Ультра» разместило дебютный выпуск (№ 4B02-01-00481-R-001P, ISIN RU000A100WR2) 10 октября 2019 года на 3-летний срок обращения (36 купонных периодов) в объеме 70 млн рублей и с купонной ставкой — 15% годовых, номинал одной облигации составлял 10 000 рублей.

Эмитент за 3-летний период обращения не нарушал обязательств перед инвесторами по выплате купонов, а с 12 купонного периода, который пришелся на октябрь 2020 года, компания начала частичное досрочное погашение облигаций. Амортизационные выплаты происходили раз в квартал по 7,14% от номинальной стоимости облигаций.

Напомним, что ООО «Ультра» специализируется на производстве и продаже широкого спектра изделий из металла от строительных и декоративных сеток до товаров для дома и офиса. Привлечённые инвестиции эмитент направил на развитие производственного комплекса. Так, компания приобрела линию для производства просечно-вытяжной металлической сетки, профилегибочную машину для изготовления ламинатов, полки, планки (с ЧПУ).

ГК «Феррони» осваивает рынок Монголии, первая партия товара уже отправлена партнерам. Продолжая наращивать объемы экспорта и приближаться к показателям прошлого года, эмитент планирует выйти на новый для него рынок Индонезии.

Летом представители ГК «Феррони» посетили Монголию, миссия завершилась контрактом с местным дистрибьютером КОО «НЬЮ СТАЙЛ КОНСТРАКШН» и первым заказом продукции. Сейчас «Феррони» планирует укрепить свои позиции и готовится к национальной строительной выставке в Улан-Баторе.

В вопросах экспорта компания стремится достичь уровня прошлого года, наращивая объемы поставок в страны СНГ. Так, в сентябре «Феррони» представит свои инновационные двери и массовую линейку на выставке в Алматы. На данный момент только в Казахстане у «Феррони» заключены контракты с порядка 30 партнерами-дилерами, а сотрудничество с этой страной продолжается уже в течение 9 — 10 лет. При этом, двери производства эмитента продаются на рынках Белоруссии, Азербайджана, Армении, Киргизии и других стран СНГ.

«Экспорт восстанавливается, в августе реализация достигла 291 млн руб., что на 21,5% ниже АППГ. Мы постепенно наращиваем объемы: в июле разрыв был равен 22,7%, а в июне он достигал 48,7%», — рассказал и.о. финансового директора ООО «Феррони» Олег Князьков.

Поспособствовать увеличению объемов экспорта также сможет освоение совершенно нового для «Феррони» рынка Индонезии. Сейчас ведутся переговоры по поводу будущей поездки с миссией.

«Миссия в Индонезию на данном этапе находится на стадии переговоров и планирования, но уже сейчас есть местный дилер, заинтересованный в сотрудничестве с нами. Безусловно, наше главное преимущество — это многолетний опыт и высокое качество поставляемой продукции», — поделился и.о. финансового директора ООО «Феррони» Олег Князьков.

ГК «Феррони» расширяет штат и наращивает производственные мощности, чтобы удовлетворить повышенный осенний спрос. За период с сентября по ноябрь компания планирует увеличить объемы производства и продаж или, как минимум, выйти на уровень АППГ.

Осень, а именно период с октября по ноябрь, — это традиционно самый активный сезон продаж для ГК «Феррони», когда спрос может даже превышать объемы производства. Сейчас специальные заказы расписываются на месяцы вперед, а матрица ходовых позиций производится с удвоенной скоростью.

«Идет активная работа по поиску персонала, мы открыли около 400 вакансий. Все силы направлены на то, чтобы принять и обучить людей. Это позволит увеличить производственные мощности завода в Тольятти на 1 000 дверей в сутки. Все действия предпринимаются для того, чтобы мы достигли главной цели — удовлетворили повышенный спрос», — прокомментировал и.о. финансового директора ООО «Феррони» Олег Князьков.

Готовиться к пиковому сезону ГК «Феррони» начала в декабре прошлого года — в период, когда спрос снижен сразу в нескольких смежных сферах. Останавливаются стройки из-за погодных условий, что ведет к снижению спроса не только на строительные материалы, но и на металл. Используя обстоятельства в свою пользу, в период пониженного спроса ГК «Феррони» закупает металл заранее, начинает производить популярные модели с запасом. Такая тактика ежегодно помогает не только успешно удовлетворить повышенный спрос в сезон, но и повысить маржинальность производства.

«Зимой стройки останавливаются, что вызывает снижение спроса не только у нас, но и у производителей металла. Они начинают снижать цены, поэтому закупать сырье с запасом выгоднее, так понижается себестоимость производства одной двери», — отмечает и.о. финансового директора ООО «Феррони» Олег Князьков.

Сегодня ГК «Феррони» прогнозирует на пиковый сезон два возможных сценария. Базовый — показатели выручки достигнут уровня АППГ. Оптимистичный — дополнительный рабочие места и увеличение объемов производства позволят превзойти уровень выручки АППГ.

«Цена на металл почти в два раза ниже, чем была в АППГ, а цена реализации у нас осталась на уровне прошлого года. Даже если по количеству продаж мы не превзойдём 2021 г., то с точки зрения маржинальности и прибыли мы точно останемся в выигрыше», — рассказал и.о. финансового директора ООО «Феррони» Олег Князьков.

ООО «Фабрика ФАВОРИТ» в 1 полугодии 2022 года увеличило объемы выручки на 23% до 345 167 тыс. рублей в сравнении с АППГ. Положительная динамика коснулась и чистой прибыли, которая показала рост на 19% в сравнении с АППГ. В общей сложности за последние 5 лет прирост выручки составил 36%.

Несмотря на экономический шок, который застал всех врасплох после начала СВО, ООО «Фабрика ФАВОРИТ» не только показало прирост по основным показателям, но и активно продолжает развивать свою деятельность по различным направлениям.

Так, недавно стартовали поставки спредов в магазины федеральной торговой сети «Пятерочка». Сегодня продукция эмитента ежедневно появляется на полках таких сетей, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери». Более того, запрет стран ЕС на импорт продукции только подогрел спрос на ассортимент сыров компании, которая сегодня осуществляет поставки продукции от Москвы до Владивостока.

Помимо расширения базы партнеров, эмитент успешно решил вопрос импортозамещения, найдя отечественных поставщиков закваски и ферментов. Не мешает сложившая экономическая ситуация и запуску новинок, так сейчас эмитент отрабатывает сыры — моцареллу копченую и сливочную в виде снека для закуски к пивным напиткам и вину.

Рост объемов продаж отразился на увеличении (+21%) в 1 полугодии 2022 года валюты баланса с 498 046 тыс. рублей до 601 562 тыс. рублей, что говорит о развитии ООО «Фабрика ФАВОРИТ». В активах основное изменение коснулось запасов (+35% к АППГ) и дебиторской задолженности (+16% к АППГ). В структуре обязательств на приросте баланса отразились: рост кредиторской задолженности на 32% до 110 308 тыс. рублей, как следствие приобретения новых запасов, а также увеличение финансового долга на 19% до 298 216 тыс. рублей.

На 30 июня 2022 года финансовый долг компании, как уже отмечалось, составил 298 216 тыс. рублей, что выше АППГ на 19%. Увеличение долговой нагрузки связано с привлечением дебютного облигационного займа в октябре 2021 года на сумму 50 000 тыс. рублей. Заимствованные денежные средства компания направила в том числе на запуск новых линеек продукции. Сейчас компания развивает линейку спредов для тех, кто питается правильно, первые результаты оправдывает свои ожидания.

Несмотря на привлеченный облигационный заем в 4 квартале прошлого периода, соотношение долга и выручки в течение года не изменилось, его значение на 30 июня 2022 года составляет 0,4. Компания в достаточной мере обладает оборотными активами для своевременного покрытия текущих обязательств, о чем свидетельствует увеличение коэффициента текущей ликвидности в первом полугодии 2022 года до значения 1,3 против значения КТЛ 1,1 на АППГ.

Показатели рентабельности компании также остаются в приемлемых диапазонах. Валовая рентабельность на 30 июня 2022 г. равна 25,6%, что превышает аналогичный показатель прошлого периода на 0,9 пп. Операционная рентабельность увеличилась на 2 пп., показав результат в 15,6%. Рентабельность по чистой прибыли на 6 месяцев 2022 года ниже на 0,1 пп., что объясняется ростом процентов к уплате из-за увеличившейся долговой нагрузки за счет привлечения облигационного займа. Поэтому, несмотря на оправданный прирост финансового долга, все показатели эффективности находятся на должном уровне.