В новом обзоре рынка IPO аналитики «Юнисервис Капитал» разбирались в том, как менялась динамика котировок эмитентов российского фондового рынка во втором квартале на фоне публикации итоговых отчетностей за 2024 год и 1 квартал 2025 года, а также решений акционеров по дивидендным выплатам.

Ключевые тезисы:

На протяжении первой половины 2025 года на рынке акций сохранялась высокая волатильность, обусловленная геополитической обстановкой и сложившимися денежно-кредитными условиями.

На конец полугодия индекс Мосбиржи нашел равновесие на отметке 2847,38 пункта, показав снижение всего на 1,24% с начала года, тогда как индекс Мосбиржи IPO показал более выраженную негативную динамику – его падение с начала года составило 4,6%. Ситуация у эмитентов IPO «новой волны» выглядела несколько лучше: среднее снижение от начала года составило 3,2%.

По итогам 2 квартала 2025 года 15 компаний показали отрицательную динамику котировок с начала года, что существенно выше показателя 1 квартала, составившего 7 компаний.

Тройку лидеров падения с начала года вновь возглавила компания JetLend (-35,3%) на фоне публикации годовой финансовой отчетности с убытком в 144 млн рублей и итогов ГОСА с решением не выплачивать дивиденды за 2024 год. На втором месте анти-рейтинга – ПАО «ИВА» (- 31,6%). На котировки компании могли повлиять данные о снижении темпа роста объемов продаж лицензий и отрицательны итоги деятельности в первом квартале – убыток составил 30,8 млн рублей. Замыкает тройку лидеров падения ПАО «Диасофт» (-28,8%), также не оправдавшая доверия инвесторов: при обещанном увеличении выручки на 30%, фактический прирост составил лишь 10%, сокращение показателей чистой прибыли и EBITDA г/г.

Лидерами роста котировок с момента размещения стали компанииGenetico (+47%), Совкомбанк (+43%) и АПРИ (+42%). Вопреки нисходящему тренду индекса IPO Мосбиржи, акции еще 6 российских компаний демонстрируют рост от цены размещения: «Озон Фармацевтика» +28,2%, «Аренадата» +27,1%, «Группа Астра» +18,4%, «Южуралзолото» +17,4%, «Ламбумиз» +14,8%, «Промомед» +4%.

Подробнее о динамике котировок и факторах, способствующих успешному прохождению компаниями лабиринтов биржевых перипетий - в материале.

НРА сообщило о том, что кредитный рейтинг эмитента отозван в связи с окончанием действия договора.

Соответствующую информацию рейтинговое агентство опубликовало на своём сайте. Генеральный директор ООО «Ультра» Артём Гурштейн сообщил, что:

«Отказ от рейтинга связан с оптимизацией, которая сегодня проходит как в компании-эмитенте, так и в группе компаний. С учётом того, что в ближайшей перспективе ООО „Ультра“ не планирует размещение новых облигационных выпусков, мы решили пока отказаться от продления рейтинга. При необходимости мы снова пройдем процедуру оценки бизнеса компании. При этом обязательства по выпускам в обращении Ультра-БО-01 и Ультра-БО-02 мы планируем исполнять своевременно и в полном объёме».

Четыре эмитента «Юнисервис Капитал» направят купонный доход выплату на сумму 8 311 065,28 руб. на начавшейся рабочей неделе.

По выпуску Транс Миссия-БО-01 назначено частичное досрочное погашение в объёме 2% от номинала: по 20 руб. на облигацию и 1 577 360 на все бумаги в обращении.

Валовая прибыль и EBITDA Adj LM эмитента выросли на 3% и 19,1% к аналогичному периоду прошлого года. При этом выручка и чистая прибыль снизились. Рассмотрим причины разнонаправленной динамики.

По итогам 1 квартала 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%. Представители эмитента отмечают, что спрос на продукцию завода со стороны горнодобывающей, энергетической и прочих отраслей остаётся стабильным, а со стороны вагоностроительных компаний снизился. Ранее наличие предпосылок к сокращению производства грузовых вагонов в России отмечал союз «Объединение вагоностроителей», связывая их с борьбой ОАО «РЖД» с профицитом подвижного состава на сети, ограничениями пропускной способности инфраструктуры, низкими объёмами списания вагонов. В связи с гибкостью производства и сотрудничеством с представителями разных отраслей заказы от вагоностроительных компаний были замещены другими клиентами. Например, предприятиями, которые занимаются закупом комплектующих для сферы сельского хозяйства. Дополнительно эмитент занимается металлотрейдингом, а также оказывает услуги по металлообработке.

У ООО «НЗРМ» заключён ряд долгосрочных контрактов с крупными поставщиками металла, благодаря чему компания может получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а при росте цен извлекает дополнительную выгоду за счёт маржинальной разницы.

Выручка по итогам 3 месяцев 2025 года составила 856,6 млн руб., сократив значение на 34,9% к аналогичному периоду прошлого года. Как отметили представители завода, снижение выручки и себестоимости продукции, которая также уменьшилась по итогам периода, связано с ситуацией на рынке металла. Компания снизила объём закупа и перепродажи металла другим обрабатывающим предприятиям из прочих отраслей, в частности энергетической. Это решение было принято для оптимизации операционных процессов и концентрации на более перспективных направлениях.

Также в 1 квартале 2025 года компания готовилась к запуску нового цеха по производству модульных зданий. В конце марта — начале апреля завод вышел на финальный этап и приступил к изготовлению тестовой партии. Ориентировочно к концу лета цех достигнет плановой мощности. В перспективе доля производства модульных зданий в структуре выручки может составить до 25%.

Несмотря на снижение выручки, валовая прибыль в отчётном периоде выросла на 3,1% к АППГ. Причина в сокращении себестоимости, которая уменьшалась быстрее, чем выручка: 40,7% против 34,9%. Также снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 19%. Чистая прибыль сократилась на 50% к АППГ на фоне увеличения управленческих расходов и процентов к уплате практически в 2 раза. Это было связано с тем, что компания нанимала сотрудников для нового цеха, что повысило среднесписочную численность персонала, также были открыты новые кредитные линии для пополнения оборотных средств — закупа сырья и материалов для работы на новом оборудовании.

Собственный капитал на 31.03.2025 г. вырос на 37,3% к АППГ и составил 729,8 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 3,9%, снизившись относительно АППГ на 6,7 п.п. Причины — сокращение чистой прибыли при отстающем росте собственного капитала.

По мере роста бизнеса эмитент продолжает увеличивать долговую нагрузку. Основной источник финансирования деятельности — заёмные средства. Финансовый долг на 31.03.2025 г. составил 989,5 млн рублей, увеличившись по сравнению с уровнем прошлого года на 16%. В частности, в портфеле эмитента есть инвестиционный кредит от Фонда развития промышленности, средства которого были использованы для запуска нового цеха и реализации проекта «Производство комплектов профиля для модульных зданий».

При этом за счёт положительной динамики ключевых операционных показателей, в частности, EBITDA Adj LTM, долговые коэффициенты продолжают оставаться на комфортном уровне и имеют запас прочности.

Также можно отметить грамотную долговую политику эмитента. В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а в 1 квартале 2025 г. — 12 млн руб.

Отмечается и низкий уровень краткосрочного долга — 3% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ — 1,8х.

Несмотря на сокращение коэффициента покрытия процентов на 47% относительно АППГ, расчётное значение находится в пределах референтного диапазона.

Напомним, что в 2024 г. компания приобрела земельный участок и новый цех. Сейчас ООО «НЗРМ» ведет ремонтные работы по обустройству цеха, на котором совместно партнёрами — машиностроительным заводом «НОРДЕНВЕРК» и конструкторским бюро «ТРИЗ» — эмитент начнёт производство дефицитного продукта, связанного с машиностроением.

По словам представителей эмитента, весь объём привлечённых инвестиций был использован согласно заявленным ранее целям. Средства поспособствовали поддержанию стабильности поставок и работы оборудования.

В феврале 2025 года началось размещение четвёртого облигационного выпуска ООО «Сибстекло» серии БО-01 с рекордным для эмитента объёмом в 350 млн руб. Представители компании сообщали, что цель привлечения инвестиций — пополнение оборотного капитала для дальнейшего наращивания операционных показателей.

На сегодня, по словам директора по финансам «Сибстекла» Екатерины Нестеренко, весь объём выпуска освоен эмитентом:

«С помощью инвестиций компания пополнила оборотный капитал и, в том числе, продолжила формировать запасы сырья и готовой продукции. Таким образом, удаётся поддерживать стабильность цепочек поставок в интересах заказчиков, в частности, в сезон повышенного спроса на пивную тару — с мая по сентябрь. Также часть полученных средств была использована для технического обслуживания и ремонта оборудования для обеспечения его стабильной работы».

Напомним, что выпуск Сибстекло-БО-01 (ISIN: RU000A10ASF9, № 4B02-01-00373-R от 15.01.2025) размещён со ставкой на уровне 29% годовых на весь период обращения в 2 года. Выплаты купонного дохода ежемесячные. Номинал одной бумаги — 1 000 руб. Предусмотрена амортизация по 10% ежеквартально с 15 к.п., 70% — в 24 к.п. Выпуск включён в Сектор роста Московской биржи и предназначен для квалифицированных инвесторов.

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт новаций, введенных в 2024 и начале 2025 года.

Среди эффективных инноваций — внедрение доставки в режиме «день в день», новый инструмент маршрутизации, размещение рекламных баннеров в мобильном приложении «СДЭК» через технологию Adtech, Также свои результаты приносит ставка на активное развитие собственного платёжного агрегатора CDEK Pay и e-commerse платформы CDEK Shopping. Компания планирует продолжить развитие новых проектов, которые доказали свою эффективность и помогли укрепить позиции на рынке логистики и доставки. А также нарабатывает опыт в создании интеграционных решений для селлеров крупнейших маркетплейсов, помогающих сокращать издержки на хранение, доставку и возврат товара.

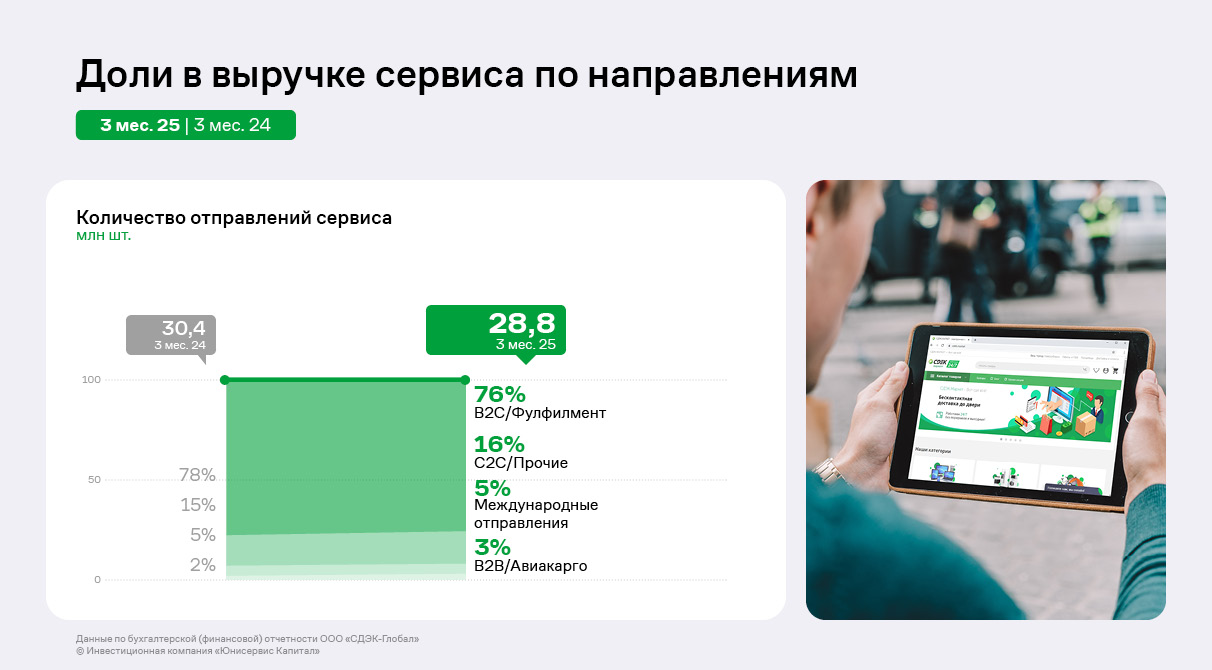

В феврале «СДЭК» зафиксировал новую высоту — отправил миллиардную по счёту посылку. Если же обратиться к результатам 1 квартала 2025 года, ежесуточное количество отправлений осталось на уровне АППГ.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфилмент, доля которого по итогам 1 квартала 2025 года несущественно сократилась до 76%. Сегмент С2С, который является приоритетным направлением развития, демонстрирует динамичное развитие, что отражается как в росте клиентской базы, так и в кратном увеличении выручки за последние 3 года.

Этому способствует развитие сервисов для частных лиц. Так, каталог пополнился сервисами «Кладовка» (услуга хранения личных вещей) и «Переезд» (с предоставлением документов для компенсации затрат, например, работодателем).

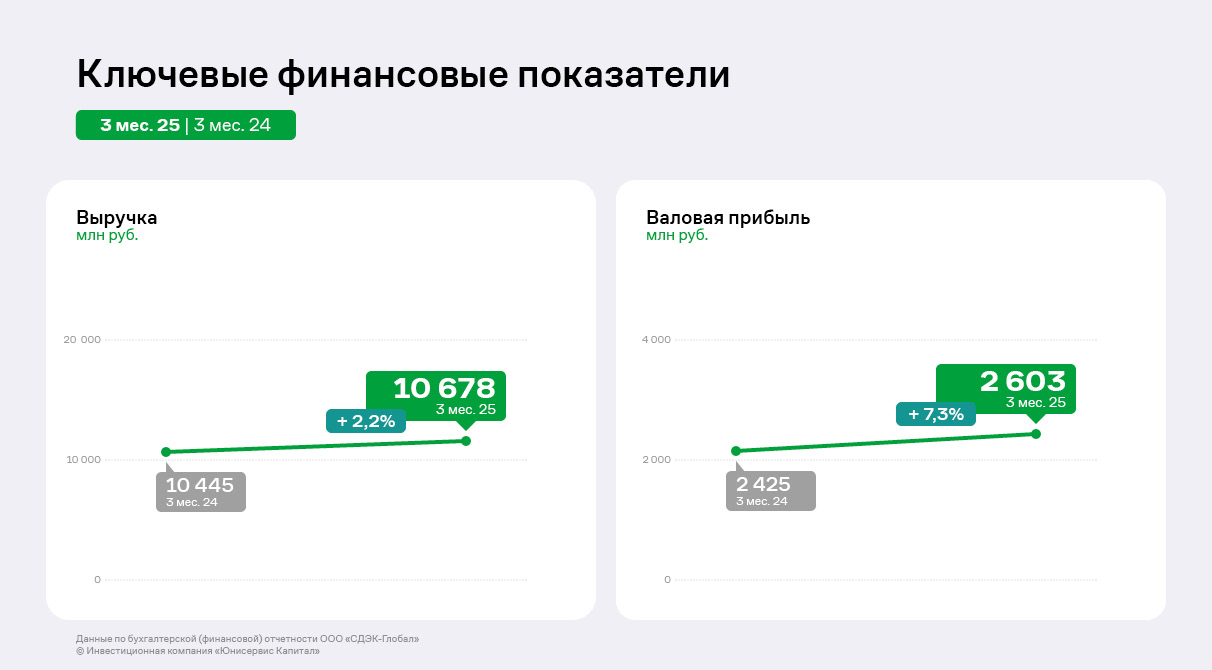

Ключевые финансовые показатели Эмитента демонстрируют позитивную динамику: выручка ООО «СДЭК-Глобал» выросла на 2,2% относительно АППГ до 10,7 млрд руб. Валовая прибыль аналогично демонстрирует увеличение – рост составил 7,3% к 1 кварталу 2024 года.

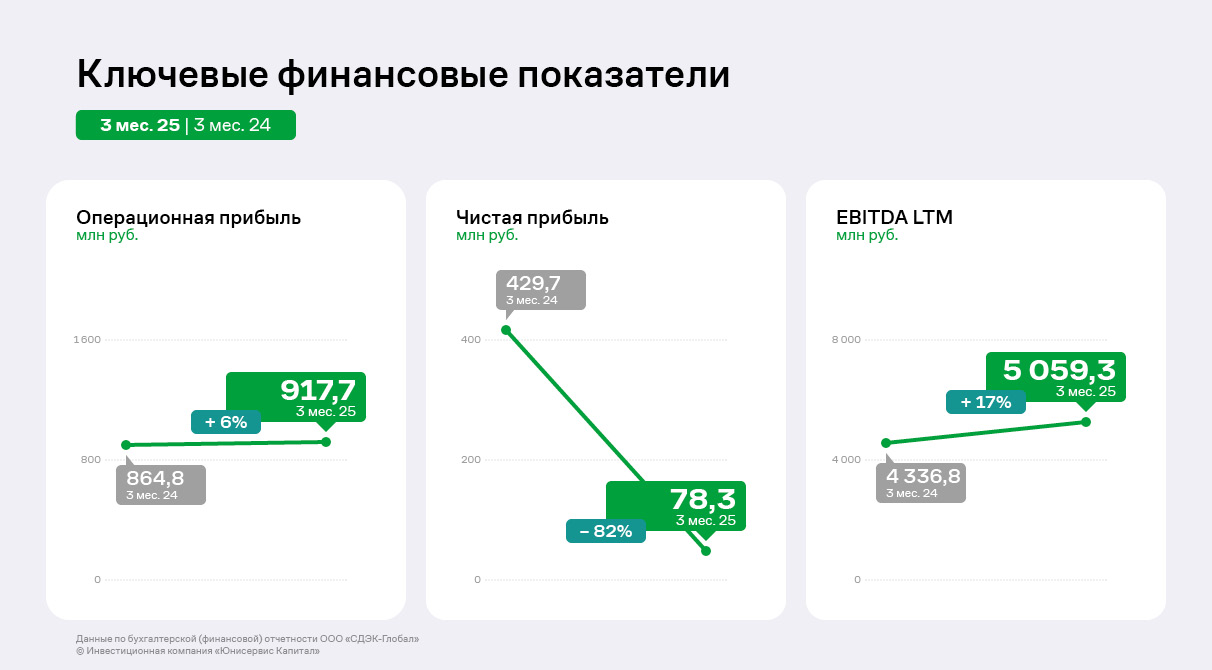

Операционная прибыль вслед за выручкой и валовой прибылью выросла на 6% до 917,7 млн руб. Однако на общем фоне выделяется показатель чистой прибыли, которая продемонстрировала снижение до 78,3 млн руб. (-82% к АППГ). Данное снижение объясняется существенным ростом процентов к уплате на 74% к АППГ до 406,8 млн руб. вследствие ужесточения ДКП со стороны ЦБ РФ и, следовательно, роста стоимости заёмных средств.

Однако ключевая финансовая метрика, которая отражает финансовое положение Эмитента, EBITDA LTM, увеличилась на 17% до 5 млрд руб., что существенно укрепляет финансовое состояние ООО «СДЭК-Глобал».

Общая положительная динамика финансовых результатов отразилась и на балансе Эмитента: валюта баланса увеличилась на 5% к уровню 1 квартала 2024 года и составила 21,9 млрд руб. Несущественное снижение основных средств вызвано начислением амортизации. Собственный капитал Эмитента увеличился на 13,7% относительно АППГ до 4,2 млрд руб. вследствие ежеквартального получения чистой прибыли. Финансовый долг Эмитента планомерно снижается согласно графику гашения.

Долговая нагрузка Компании традиционно крайне несущественна и, более того, демонстрирует снижение: показатели чистый долг/EBITDA LTM и долг/выручка LTM остаются в комфортной для Компании зоне. Данная динамика долговой нагрузки связана как со снижением финансового долга, так и с ростом финансовых результатов Эмитента. Коэффициент покрытия процентов (ICR) демонстрирует снижение до уровня 3,34х вследствие существенного роста процентов к уплате LTM, однако всё еще находится на высоком уровне.

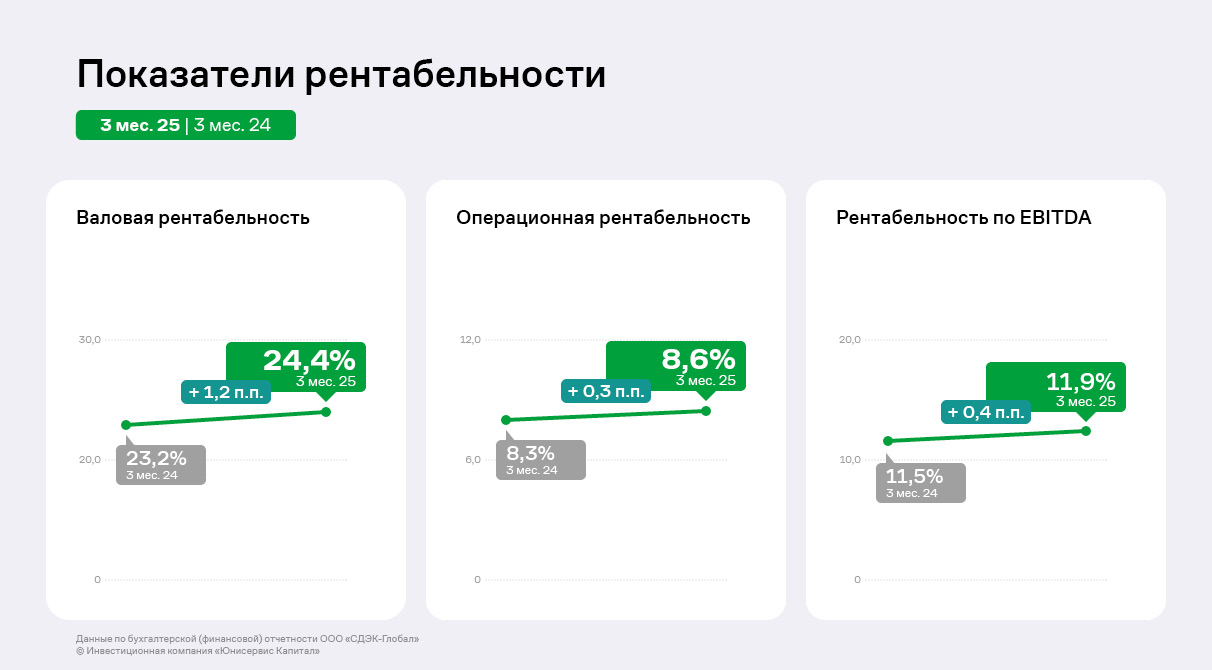

Все показатели рентабельности демонстрируют позитивную динамику вследствие улучшения основных финансовых показателей. Следует отметить, что все показатели рентабельности превышают среднеотраслевые значения.

Стратегия компании до конца года предполагает существенные вложения в складскую инфраструктуру, IT-оборудование и программное обеспечение, разработку и обновление собственных цифровых сервисов, в том числе с использованием искусственного интеллекта. ИИ внедряют в работу аналитиков, юристов и клиентских менеджеров, сокращая время на обработку данных и высвобождая ресурсы для дальнейшего развития.

В самом разгаре июль, начался третий квартал календарного года, и мы готовы поделиться итогами наблюдения за динамикой фондового рынка в прошедшем периоде и прогнозами развития ситуации на ближайшие три месяца.

Публикуем основные тезисы консолидированного мнения управляющих и трейдеров инвестиционной компании «Юнисервис Капитал»

На рынке реализован спрогнозированный нами сценарий боковика с ожиданием позитива, в основе которого – ожидаемое скорое снижение ставки на 1-2% ЦБ РФ.

Прогноз о начале цикла снижения ключевой ставки реализовался ранее указанного нами срока на фоне обвала потребительского спроса на 25-40% в первом полугодии.

Как и на протяжении прошлого года, мы оставляем в стратегии добавление в портфель облигаций и субордов крупных банков.

Остается актуальной инвестидея покупки бумаг «Русагро» - ожидаем благоприятного исхода корпоративного конфликта и продолжаем понемногу покупать акции компании.

Что происходило на фондовом рынке в этот период

В апреле зафиксировано замедление роста цен до 6,2% по сравнению с 8,2% в первом квартале, а инфляция составила 4,4% вместо 8,9% по итогам трех предыдущих месяцев.

В мае тренд продолжился, и к концу квартала (на неделе с 24 по 30 июня) показатель инфляции составил 9,39% в годовом выражении.

6 июня – начало цикла снижения ключевой ставки ЦБ с 21% до 20% на фоне снижения инфляционного давления.

Существенное охлаждение экономики, а также начало летних дивидендных отсечек и общего снижения активности способствовали тому, что рынок снизился на 6,1% с 3044 до 2858 пунктов, найдя в данном диапазоне равновесие.

Длительный период высоких ставок привел к увеличению числа банкротств физических и юридических лиц, обремененных долговыми обязательствами: в июне в секторе ВДО ушли в дефолт сразу несколько эмитентов.

Торговые идеи и прогноз на 3 квартал 2025 г.

Мы прогнозируем, что стремительный рост военных расходов и значительный дефицит бюджета не позволят ЦБ существенно снизить ключевую ставку, и на конец года она составит 16%.

Ожидаем девальвацию рубля в конце лета - начале осени и рассматриваем возможность фиксирования текущего курса через покупку бумаг, номинированных в долларах и юанях.

Продолжаем увеличивать долю акций и ОФЗ в нашем портфеле под дальнейшее снижение ставки и оживление фондового рынка во второй половине года.

Рассматриваем текущую летнюю коррекцию рынка как хороший момент для увеличения позиций в акциях.

При дальнейшем снижении ставки ЦБ можно ожидать ещё одну волну роста рынка на 20-40% от текущих уровней.

Не является индивидуальной инвестиционной рекомендацией.

С 16 июня 2025 года ООО ТК «Нафтатранс плюс» приостановила платежи по всем выпускам облигаций — купонные и амортизационные. Руководство объявило о том, что компания оказалась в сложном финансовом положении, и озвучило срок в 2-3 месяца, который понадобится для выработки антикризисного плана.

На этой неделе состоялось общее собрание с основными, читай, крупнейшими кредиторами нефтетрейдера. По итогам встречи генеральный директор компании-эмитента Игорь Головня ответил на вопросы инвестиционной компании «Юнисервис капитал».

Игорь Олегович, с момента первого техдефолта по облигациям БО-06 прошёл месяц. Всё это время инвесторы томились в ожидании новостей: что происходит, каковы намерения руководства эмитента, какие действия оно предпринимает для урегулирования кризиса неплатежей?

Уж точно не сидели сложа руки. Мы изучили возможные источники финансирования, в том числе, проработали вопрос частичной реализации имущества. Провели десятки часов переговоров. Подготовили первую редакцию финансовой модели, которая станет основой для программы реструктуризации — её мы хотим вынести на общее собрание владельцев облигаций осенью этого года. В скором времени мы предоставим её кредиторам, в том числе, инвесторам в наши облигации, соберём все вопросы, предложения, замечания и окончательную редакцию согласуем со всеми заинтересованными сторонами.

Это всё фундаментальная, базовая деятельность для такой ситуации, но при этом незаметная со стороны: на сегодня нет подробностей, которые мы могли бы опубликовать, потому что нет решений, утвержденных на 100%. А разбрасываться пустыми посулами или идеями, которые не будут поддержаны — какой в этом смысл? Как это продвинет нас в сторону позитивного результата? Никак. А вот навредить развивающимся переговорам может.

Накануне прошло общее собрание кредиторов? Какие вопросы обсуждались? Каковы намерения банков?

Всё верно, первое общее собрание состоялось 16 июля, на нём присутствовали представители всех банков-кредиторов, со стороны владельцев облигаций — юристы компании «ЮЛКМ» и «Юнисервис капитал». На наш взгляд, встреча прошла позитивно. Мы увидели, что банки не заинтересованы в каких-то ультиматумах, настроены на конструктивный диалог, и между собой у них сложился консенсус: дать нам передышку до конца августа (соглашения по этому поводу на этапе подписания). За это время мы все вместе доработаем план реструктуризации задолженности, и, вероятнее всего, проведем повторную встречу с кредиторами для его обсуждения.

Будут ли удовлетворены требования о досрочном погашении дефолтных облигаций?

Нам действительно нужна пауза, и мы об этом объявили, как только поняли, что не сможем планово выполнять обязательства перед облигационерами. Просим набраться терпения — сейчас мы всё ещё действуем в ситуации неопределённости. Крупные кредиторы, задолженность перед каждым из которых составляет сотни миллионов рублей, это понимают и заинтересованы в восстановлении нашей платёжеспособности, поэтому дают нам отсрочку до конца августа.

Что касается требований о досрочном погашении номинальной стоимости, они поступают к нам через НРД. Мы ведём их учёт, однако пока, как и говорили в середине июня, не можем осуществлять ни купонные, ни амортизационные выплаты, ни досрочный выкуп бумаг.

Есть ли у ООО ТК «СТК» финансовые возможности для исполнения обязательств по выпускам БО-05 (Оферент) и БО-04 (Поручитель)?

Мы никогда не скрывали круг партнёрских компаний, среди которых ООО Транспортная Компания «Спецтранскомпани». Это транспортная компания, которая осуществляет доставку топлива бензовозами и газовозами. Она продолжает свою операционную деятельность, как и другие фирмы транспортного направления, исполняет договорные обязательства, однако для выполнения функций оферента и поручителя ей пришлось бы «выдернуть» из оборота жизненно необходимые средства и, по сути, «убить» бизнес. Поэтому по «СТК», как и по другим компаниям-партнёрам, принято консолидированное решение пока приостановить платежи по займам и кредитам, чтобы общими силами найти возможности, выработать график реструктуризации, который позволит урегулировать задолженности без угрозы существованию всех компаний экосистемы «Нафтатранс». При этом «СТК» не отказывается от обязательств — опубликована новая оферта с учётом сложившихся обстоятельств, требования о погашении номинала облигаций будут приниматься с сентября по декабрь следующего года. Смысл в том, что если за это время (чуть больше года) нам не удастся найти эффективное решение, то «СТК» обязан удовлетворить поступившие требования.

Допускаете ли вы банкротство компании?

Банкротство — крайняя и никому не выгодная мера, к которой имеет смысл обращаться, когда все возможности урегулирования уже исчерпаны. В нашем случае, такие возможности есть, и именно их мы сейчас активно прорабатываем. Компания не планирует заявлять о собственном банкротстве, но пока идут переговоры, не исключено, что иски о признании «Нафтатранс плюс» банкротом могут подавать кредиторы, с которыми ещё не достигнуты позитивные договорённости. Пока таких прецедентов нет. И мы предпринимаем всё, что в наших силах, чтобы не было и впредь.

Юристы ПВО обнаружили, что ООО «БН-Брокер» обратился в суд с иском к «Нафтатранс плюс» свыше 200 млн руб. — в чём суть этого иска? Как будет урегулирован этот вопрос?

ООО «БН-Брокер» — наш постоянный контрагент по вопросам купли-продажи топлива и ГСМ. Речь идёт о задолженности по договору поставки, которая сформировалась в 2024 году . Мы ведём переговоры с руководством компании, пока согласия не достигли, но надеемся убедить партнёров решить всё вне стен суда.

Есть ли претензии у ФНС к эмитенту?

На сегодняшний день никаких претензий со стороны налоговых органов к «Нафтатранс плюс» нет.

Планирует ли эмитент реально гасить задолженность или намерен «списать» долги перед владельцами облигаций?

Не хочется строить утверждение от обратного, но, если бы мы собирались просто отказаться от обязательств по облигациям, стали бы мы заявлять о реструктуризации, отвечать сейчас на вопросы инвесторов? Поддерживать диалог с организатором, с ПВО?

Компания на облигационном рынке уже много лет, разместила семь выпусков, имеет из года в год растущий и подтверждаемый уровень рейтинга. Мы ни разу до этого июня даже в техдефолт не уходили — в срок погасили два первых выпуска, исправно выплачивали купоны и амортизацию. Да, нас подкосил год высочайших ставок, рефинансировать кредитный портфель пришлось под немыслимые еще в начале 2024 года проценты. При этом возникла необходимость перестроить структуру выручки, и в какой-то момент не учли все возникающие риски — ещё одного «чёрного лебедя» в виде слияния банков РНКБ и ВТБ мы уже не смогли осилить. Так бывает в нашем секторе экономики, а если брать нишу нефтетрейдинга — там пессимизм только нарастает. Мы держались и находили способы продолжать работать и платить по своим долгам. Сейчас нам нужна пауза, чтобы расплести клубок накопившихся проблем и найти эффективное решение.

Почему компании понадобилось 2-3 месяца на разработку плана? Другие дефолтные эмитенты справлялись за 3-4 недели.

Мы не знаем, как все складывалось у других эмитентов. И повторюсь, мы впервые в дефолте. Как обычно решают такие вопросы, мы не знаем. Разрабатываем план выхода из кризиса своими силами, пригласили и сторонних специалистов, указываем реалистичные сроки, не даём голословных обещаний чтобы никого не вводить в заблуждение.

Самое главное сейчас — план реструктуризации. Чёткий, понятный всем и выполнимый. Второе — работоспособность компаний, которые могут генерировать выручку. Тогда мы сможем действовать дальше: проведем общие собрания владельцев облигаций, вынесем на голосование новый график и начнём возвращаться к нормальной деятельности.

В ООО «Сибирское стекло» подвели производственные итоги за первое полугодие 2025 года.

Как сообщил генеральный директор «Сибстекла» Антон Мор, за шесть месяцев 2025 года объём утилизации вторсырья из стеклоотходов стал больше на 41% по отношению к аналогичному периоду прошлого года. При этом с января по июнь в стекольных комплексах выпустили 443 млн стеклоизделий — плюс 13% к АППГ (392,2 млн), производство в тоннах выросло на 10% — со 105,9 тыс. до 116,7 тыс.

Применяя технологию NNPB (узкогорлое прессовыдувание), на предприятии последовательно облегчают стеклотару при сохранении литража и соответствия ГОСТ. Таким образом, оптимизируют потребление материальных ресурсов, увеличивают скорость стеклоформующих машин, как следствие, изготавливают больше продукции из одной тонны стекломассы. Средний вес стеклоизделия в первом полугодии снизился до 263 граммов — на 2,5% по отношению к показателю годичной давности.

Напомним, на заводе расширяют вариативную линейку сверхлегкой тары, используя 55-60% вторичного стекла в составе сырья: в апреле с конвейеров завода сошла тестовая партия бутылки 0,5 литра, вес которой уменьшен до рекордных отраслевых значений — с 250 до 220 граммов, благодаря конструктивным решениям, разработанным специалистами «Сибстекла».

По словам Антона Мора, на заводе планируют в перспективе двух-трех лет представить уже 200-граммовую тару, сделанную из 80% стеклобоя.

— Розлив напитков в стеклянную упаковку демонстрирует положительную динамику: большинство производителей следует курсу устойчивого развития и предпочитает полностью перерабатываемую экологичную тару, — комментирует Антон Мор. — Спрос на стеклянные бутылки по-прежнему превышает предложение. Облегчение тарного стекла — один из способов удовлетворить потребности рынка. Кроме того, в 2024 году мы провели промышленные эксперименты и нашли возможность быстрее перекрашивать стекло, как следствие, быстрее перенастраивать оборудование с выпуска одного ассортимента на другой. Также в течение нескольких месяцев заменим две стеклоформующие машины, что позволит поднять производительность на 60 млн стеклоизделий в год.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов, имеет официальный статус «Партнер национальных проектов России».