Планируемое размещение станет первым для ООО «Круиз» и пятым выпуском для сервиса «Грузовичкоф»

Соответствующее решение было раскрыто на странице эмитента на сайте интерфакс. Предварительно утверждены следующие параметры: сумма 50 млн рублей; срок обращения — 4 года или 48 купонных периодов; выплата купона — ежемесячно; поручитель — ООО «АВТОФЛОТ-СТОЛИЦА»; предусмотрена возможность досрочного погашения. Организатором выступит ООО «Юнисервис Капитал».

Информация о целях привлечения средств, ставке, дате размещения и других параметрах будут опубликованы после регистрационных действий.

Эмитент — ООО «Круиз» — является центральным юридическим лицом и агрегатором заказов сервиса внутригородских перевозок «Грузовичкоф», который осуществляет свою деятельность в 100 городах России, а также открыл 5 филиалов в Казахстане, Узбекистане, Киргизии и Таджикистане. Сегодня «Грузовичкоф» — лидер в сфере мувинговых услуг в России, благодаря наличию известного бренда, программного обеспечения — системы автоматического распределения заказов, развитой сети партнеров-фрачайзи, диверсифицированного автопарка.

Напомним, что ООО «Круиз» является правопреемником ООО «ГрузовичкоФ-Центр» — реорганизация ООО Грузовичкоф-Центр" в форме присоединения к ООО «Круиз» завершилась 08.02.2021 года.

Готовящийся выпуск «Грузовичкоф» — уже 5-й по счету для мувингового сервиса. Первые два выпуска компания погасила в 2020 году. Еще два (4B02-03-00337-R-001P от 10.06.2019 и 4B02-04-00337-R-001P от 13.03.2020) находятся в обращении, права и обязанности по которым в порядке универсального правопреемства перешли к ООО «Круиз». Обязательства по данным выпускам компания выполняет добросовестно — ежемесячные купонные выплаты осуществляются в срок и в полном объеме.

Сервис расширил территорию присутствия до 100 городов. Юбилейной точкой на карте стал Киров.

За более чем 15-летний опыт работы компания запустила сервис в 100 городах России, открыла 5 филиалов в Казахстане, Узбекистане, Киргизии, Таджикистане.

Быстрая экспансия «Грузовичкоф» началась не сразу. Региональное развитие происходило путем открытия собственных филиалов. После открытия главных офисов в Москве и Санкт-Петербурге в 2016 году начали работу филиалы в Краснодаре, Ростове-на-Дону и Екатеринбурге. Однако анализ работы в новых городах показал, что масштабирование может занять много времени, поэтому компания перешла на модель франчайзинга. Сервис начал активно набирать обороты летом прошлого года: с открытия одного города в месяц до нескольких в неделю на сегодня. За последние 2 недели кроме Кирова сервис стал доступен в Анапе, Можайске, Кубинке, Волоколамске, Истре, Нахабино, Бокситогорске, Вологде, Ломоносове, Отрадном, Коммунарах и Пушкине.

«Мы видим текущие тренды изменения рынка грузоперевозок, поэтому выделяем региональное развитие как приоритетное направление сервиса „Грузовичкоф“. За последний год мы проделали огромный объем работы, открылись в десятках городах России по всем регионам, во многих из них стали „номером один“ в оказании комплексных услуг грузоперевозок. Теперь в наших планах не только расширение географии, а выведение „Грузовичкоф“ в лидеры рынка в каждом городе», — отметил директор по развитию сервиса «Грузовичкоф» Иван Матвеенко.

Сервис «Грузовичкоф» открывается не только в крупных городах-миллионниках, но и в небольших, с населением от 5 000 человек, удаленных от основных логистических маршрутов. География «Грузовичкоф» распространена не только на Россию, открыты представительств в странах СНГ, осуществляется внешне-экономическая деятельность. В ближайшие пять лет цель сервиса — открытие во всех странах бывшего советского союза, открытие представительства в западной Европе и на других континентах.

Генеральный директор ООО «Дядя Дёнер», Антон Лыков рассказал о том, каким образом планирует провести собрание инвесторов в условиях распределения облигаций по большому числу инвесторов.

«Мы получили выписку из Национального расчетного депозитария, в которой представлены сведение о держателях облигаций „Дядя Дёнер“ на 14 мая. По первому выпуску, в реестре приведено 540 держателей, по второму — 876 инвесторов. И далеко не у всех лиц указаны хоть какие-нибудь контакты для связи.

Насколько нам известно, совсем небольшое число инвесторов выходило на связь и с представителями владельцев облигаций. А в наш адрес с требованием о досрочном погашении были направлены уведомления только от 70 держателей облигаций.

Исходя из этих вводных, проводить общее собрание сейчас нецелесообразно и мы хотим для начала попросить всех наших инвесторов отреагировать на наше предложение и направить предварительное письмо на адрес investoram-dener@yandex.ru с указанием собственной заинтересованности в ОСВО и планируемом решение по ключевому вопросу: готовы ли инвесторы поддержать реструктуризацию на условиях: отсрочка 8 месяцев, новый срок обращения — 5 лет, ставка на весь период 8%, погашение равномерными частями в конце 3, 4 и 5 годов обращения?

Мы ждем ваших ответов до 15 июня и после подведения итогов сможем принять решение о целесообразности и сроках проведения ОСВО».

Финансовые показатели производителя изделий из пластмасс значительно улучшились по отношению к аналогичному периоду прошлого года. Выручка в 1 кв. 2021 г. выросла на 172% относительно 1 кв. 2020 г. По мере запуска новых видов продукции в посудном направлении в 2021 году, компания прогнозирует прирост выручки еще на 15-20%.

Компания располагает собственным производственным цехом площадью 1 700 кв.м, цехом по ремонту и обслуживанию оборудования площадью 100 кв.м, складскими и офисными помещениями общей площадью 420 кв.м.

Представляем обзор финансового положения компании по итогам 1 квартала 2021 года.

Ключевые тезисы:

Более 85% доходов компании формируется за счет пищевого направления. Порядка 15% общего объема приходится на производство изделий для строительной отрасли.

Выручка компании за 3 месяца 2021 года составила 49 млн рублей, при том, что в аналогичном периоде прошлого года показатель был значительно меньше - 18 млн руб. Обороты компании выросли за счет основного драйвера — посудного направления. Ведется работа по разработке и вводу в производство новых видов продукции в посудном направлении. По мере их введения, в 2021 году ООО «БК» прогнозирует прирост выручки еще на 15-20%.

Валовая прибыль выросла в 3,3 раза и составила 19,2 млн рублей, показатель EBIT увеличился с 1,9 млн рублей до 2,9 млн рублей, прирост составил 1 млн рублей (+51,1%), чистая прибыль компании увеличилась на 91,2% и составила 1,02 млн рублей.

Финансовый долг компании на конец 1 квартала 2021 года составил 53,03 млн рублей, доля долга в выручке составила 30,9%, отношение долга к EBIT — 5,4х Основные показатели долгового бремени: отношение долга к выручке — 0,31х, долг в капитале — 4,57х, долг в EBIT — 5,37х.

Чистые активы компании на конец 1 квартала 2021 года увеличились до 11,6 млн рублей. Ликвидные активы, такие как запасы, дебиторская задолженность и прочее, покрывают обязательства в среднем на 96%.

В планах компании на ближайшие 3 года — выпуск новой продукции в посудном и строительном направлении, запуск нового оборудования, расширение клиентской базы, увеличение объемов производства.

В октябре 2020 года АКРА присвоило ООО «ТФН» кредитный рейтинг на уровне BB(RU), прогноз «Стабильный», а в феврале компания разместила облигационный заем объемом 1 миллиард рублей. IR-сопровождение биржевого выпуска будет осуществлять ООО «Юнисервис Капитал».

Срок обращения облигаций — три года, бумаги выпущены в номинале 1 тысяча рублей, купонная ставка зафиксирована на весь период обращения на уровне 12% годовых, доход инвесторам выплачивается 1 раз в квартал.

Амортизационное погашение выпуска начнется с 7-го купона, будет осуществляться ежеквартально, по 15% от номинала бумаг. Завершающий платеж в размере 25% от номинальной стоимости бондов состоится в феврале 2024 года.

ООО «ТФН» — дистрибьюторская компания, которая развивает несколько бизнес-направлений. Компания покрывает всю территорию России, есть дочерние компании в Белоруссии и Латвии, которые работают с клиентами из ЕС и стран бывшего СНГ.

Основное и самое масштабное направление — мобильные телефоны, смартфоны, планшеты, еще одно товарное направление — мобильные аксессуары, сегмент секьюрити — автомобильные охранные комплексы, а также оптика — солнцезащитные и медицинские очки.

В каждом из бизнес-сегментов направлений компании наблюдается сезонность, но сам фактор сезонного колебания спроса нивелируется за счет диверсификации направления бизнеса.

Клиенты компании — федеральные и региональные сети, а также операторская розница. Клиентская база ООО «ТФН» насчитывает более тысячи клиентов. Среди них «Связной», «М-видео» и прочие федеральные розничные сети, но приоритетными партнерами для компании выступают, прежде всего, региональные игроки.

Это обусловлено тем, что с федеральными сетями производители часто работают напрямую — им это выгодно. Они поставляют крупные партии товара, а все логистические вопросы крупная розничная сеть решает уже самостоятельно. Но в каждом регионе есть свой игрок, у которого 5-50-150 магазинов, при этом он не слишком понятен и интересен производителю. Но если собрать таких игроков воедино, то получается достаточно крупный рынок, который и занимает ООО «ТФН».

Одно из ключевых преимущество компании — полное покрытие территории РФ. Дистрибуция товаров компании осуществляется по всем регионам страны. ООО «ТФН» также осуществляет складскую логистику. У него есть центральный склад и несколько региональных, по стране.

Доставка товара осуществляется с как помощью собственного транспорта, так и транспортно-логистическими компаниями.

На этой неделе купоны по своим облигационным выпускам перечислили инвесторам три эмитента. Все выплаты пришлись на среду, 2 июня. Общая сумма выплаченных средств составила 2 654 400 руб.

Выплачен 10-й купон по бумагам АО «НХП» (серия П01, ISIN: RU000A102036). Ставка купонного дохода по займу — 12,5% годовых, что в денежном выражении составляет 719 180 руб. за выпуск объемом 70 млн руб., по 102,74 руб. за бумагу в номинале 10 тысяч.

В мае облигации этой серии торговались 12 дней с оборотом порядка 250 тыс. руб. (-2,2 млн к апрельским данным). Средневзвешенная цена поднялась на 0,41 шага, до 104,65% от номинальной стоимости.

Доход за 8-й купонный период перечислило ООО «Сибстекло» (серия БО-П02, ISIN: RU000A1026R9). По облигационному выпуску объемом 125 млн руб. компания ежемесячно выплачивает 1 284 250 руб. из расчета 102,74 руб. за бумагу номиналом 10 тысяч. Доход инвесторам начисляется по фиксированной ставке 12,5% годовых.

В прошлом месяце объем сделок по бумагам ООО «Сибстекло» составил 4,8 млн руб. (+4,7 млн к апрелю). Средневзвешенная цена выросла на 0,26 пункта, до отметки 105,09% от номинальной.

3-й купон по залоговым облигациям выплатил «Юнисервис Капитал» (серия 02К-об, ISIN: RU000A102TK9). Общий объем выпуска — 90 млн руб., сумма выплат — 650 970 руб., по 72,33 руб. за бумагу номиналом 10 тыс. руб. Ставка купона установлена на весь срок обращения на уровне 8,8% годовых.

В мае бумаги торговались с оборотом в 5,4 млн руб. (+5,38 млн руб. к предыдущему месяцу). Средневзвешенная цена снизилась на 0,04 п.п., до 100,01% от номинала. Напомним, что данные бумаги предназначены для квалифицированных инвесторов.

В пятницу, 4 июня, сообщение о неисполнении обязательств по 15-му купону 2-го выпуска (серия БО-П02, ISIN: RU000A101HQ3) опубликовал на своей странице Интерфакс «Дядя Дёнер». Таким образом общая сумма неисполненных обязательств по 2-й эмиссии облигаций составила 1 109 600 руб.

Между тем, объем торгов бумагами этой серии в мае только увеличился — 24,8 млн руб. (+19,5 млн руб. к апрелю). Средневзвешенная цена снизилась на 52,53 пункта и составила 54,83% от номинала.

Сегодня состоялось размещение второго выпуска бондов новосибирской производственной компании ООО «БК», объем эмиссии составил 16 млн рублей.

Коммерческим облигациям серии БК-КО-02-об Национальный расчетный депозитарий присвоил номер 4CDE-02-00500-R от 31.05.2021.

Организатором выпуска выступила компания «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт».

Размещение проходило по закрытой подписке. Выпущено 1600 ценных бумаг номинальной стоимостью 10 тысяч рублей со сроком обращения — 1,5 года. Ставка купонного дохода фиксированная — 15% годовых. Выплата купона будет осуществляться ежемесячно. ISIN код: RU000A103745.

ООО «БК» занимается производством изделий из пластмасс для строительного и пищевого направлений промышленности.

Выручка компании за 3 месяца 2021 года составила 49 млн рублей, что значительно больше, чем в аналогичном периоде прошлого года — показатель составлял 18 млн руб. Основным драйвером роста на сегодня выступает развитие пищевого направления.

Напомним, что ранее — в 2019 году — компания уже размещала первый выпуск коммерческих облигаций аналогичным объемом — 16 млн руб. Инвестиции привлекались на покупку оборудования для производства одноразовых столовых приборов улучшенного качества для нового цеха, запуск которого состоялся в начале июля 2020 года.

Второй выпуск компания привлекает с целью рефинансировать первый выпуск облигаций, сохранив оборотный капитал. Это позволит предприятию не отказываться от планов по дальнейшему расширению производства. Погашение первого выпуска состоится 09.06.2021 г.

При участии нефтетрейдера ООО ТК «Нафтатранс Плюс», в сотрудничестве с ООО «АЗС-Люкс» развивается сеть автозаправочных станций в Новосибирской области. Сегодня взят курс на развитие сети под брендом NAFTA24: сеть уже насчитывает три действующих АЗС, еще несколько планируются к запуску в ближайшее время.

ООО «АЗС-Люкс» является партнером и поручителем по первым двум облигационным займам ООО ТК «Нафтатранс плюс». При сотрудничестве одной компании с другой совсем недавно была проведена реконструкция АЗС по адресу на ул. Кропоткина, ранее действовавшей под брендом «Лукойл» — с середины апреля станция начала работать под именем местного бренда NAFTA24, став уже 3-й по счету.

Кроме того, полным ходом идет работа на АЗС, расположенных на Мочищенском шоссе и ул. Б. Хмельницкого, которые также «переоденутся» в бренд NAFTA24. Уже в июне-июле планируется открытие АЗС на улице Б. Хмельницкого, далее в августе — на Мочищенском шоссе.

Все АЗС будут отвечать утвержденным стандартам бренда, однако, спектр услуг на двух последних упомянутых АЗС будет несколько шире — компания готовит ряд новинок, среди которых открытие бесконтактной автомойки и установка зарядок для электромобилей. В настоящее время ведется работа по подключению к электрическим сетям для зарядок электромобилей.

Также автозаправочная станция на ул. Б. Хмельницкого порадует клиентов еще одной особенностью — симбиозом с сибирской фуд-сетью. Ранее компания уже анонсировала эту новинку, по пока по-прежнему не озвучивает имя партнера.

Помимо основных видов топлива, здесь (ул. Б. Хмельницкого) будет представлено газомоторное топливо в рамках крупного совместного проекта с «Газпром».

Сегодня «Нафтатранс плюс» — один из крупнейших независимых нефтетрейдеров Сибири с долей рынка 1,3%. Компания занимается оптовой торговлей, транспортировкой и хранением ГСМ на партнерских нефтебазах, общим объемом 8,4 тысяч кубометров в Москве и Новосибирске. Совместно с партнерами «Нафтатранс плюс» полностью обеспечивает всю цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС.

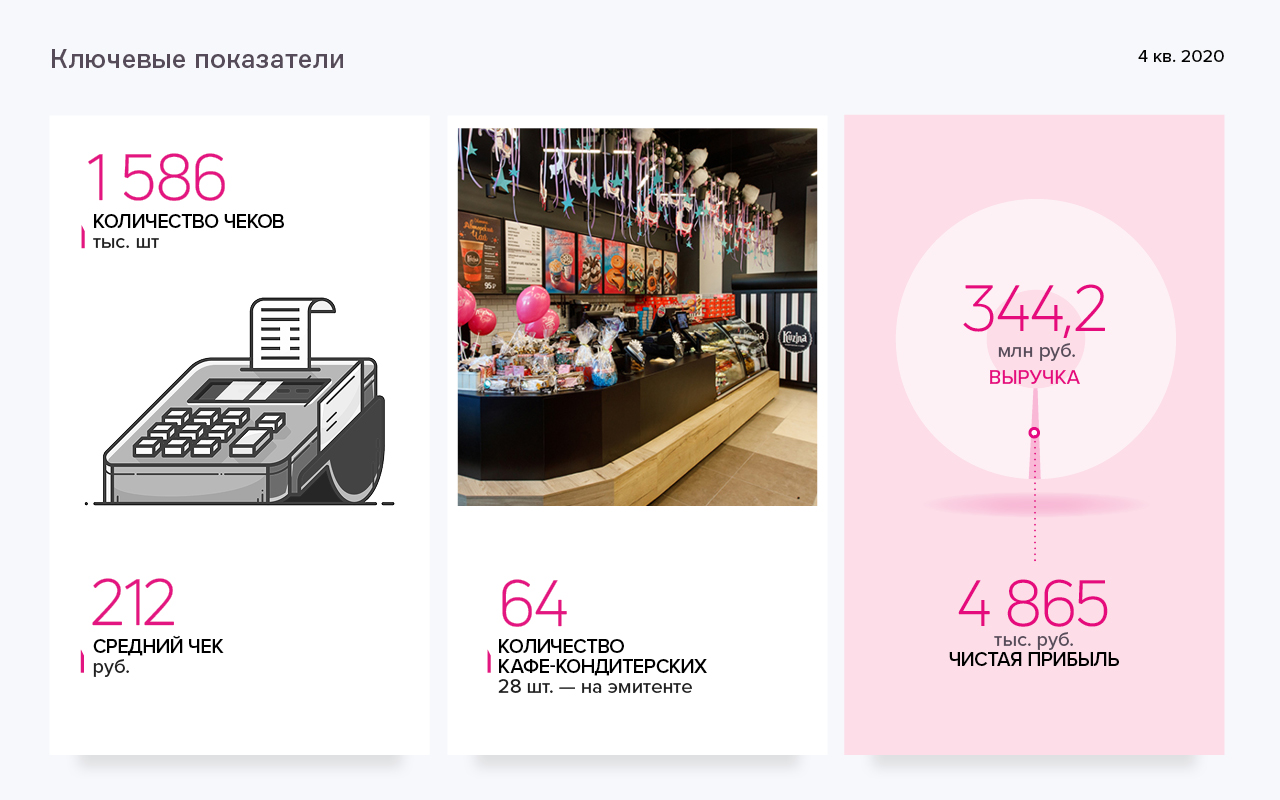

«Кузина» — сеть кафе-кондитерских, расположенных в Новосибирске, Москве, Барнауле и Томске, которая насчитывает 64 заведения, включая партнерские и франчайзинговые. Под управлением эмитента находятся 28 точек, из них 24 расположены в Новосибирске, 3 — в Москве и 1 — в Барнауле.

Помимо кафе-кондитерских компания имеет две производственные площадки — в Новосибирске и Москве, а продукция «Кузины» реализуется не только через собственные кондитерские, но и посредством сторонних торговых сетей, а также через интернет-магазин компании, который был запущен в апреле 2020 года.

Прошлогодний кризис, связанный с пандемией короновируса и введенными ограничениями, негативно отразился на финансовом положении эмитента. В Москве, на время локдауна были закрыты все кафе и приостановлено производство. Частично нивелировать негативное влияние позволил оперативный запуск торговой онлайн-площадки.

Ключевые тезисы:

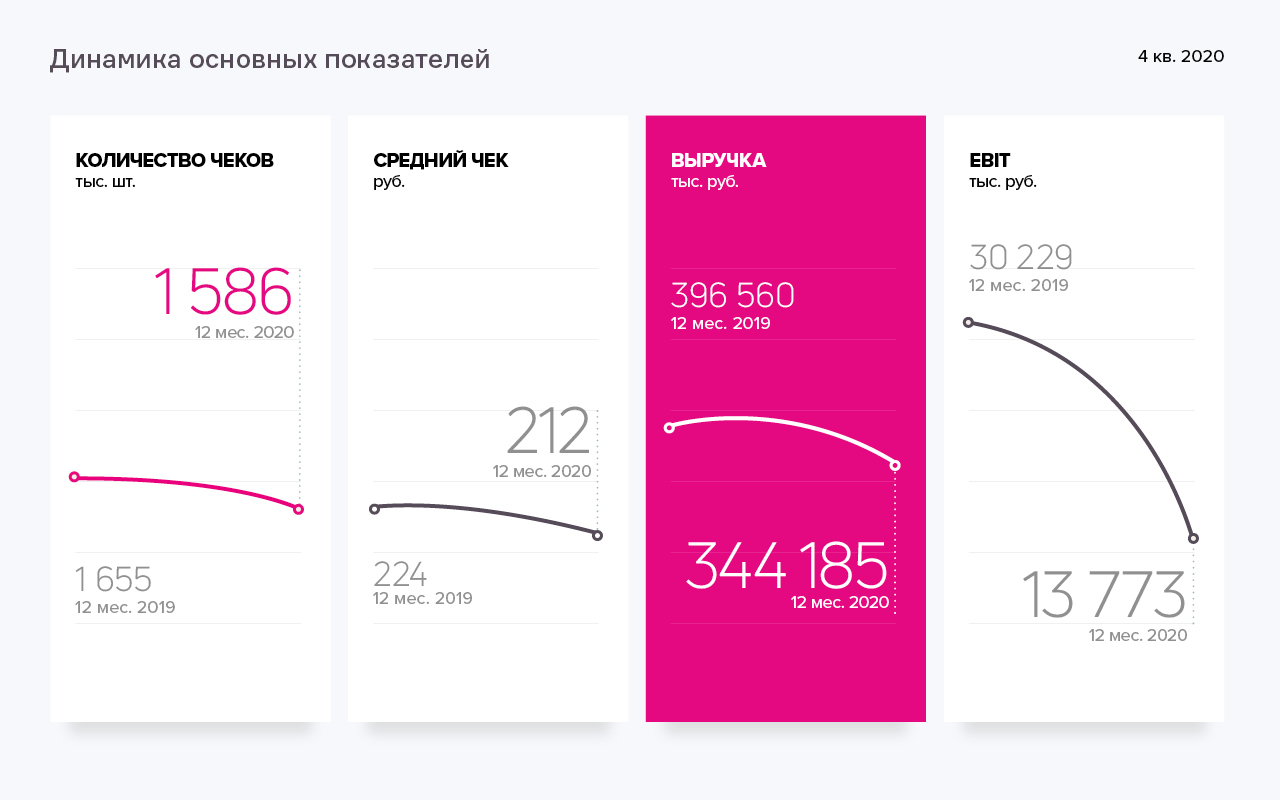

— В 2020 году сеть кафе-кондитерских «Кузина» посетило более 1,5 миллионов человек. Средний чек составил 212 руб. Выручка сети за год зафиксирована на уровне 344,2 млн руб., из них чистой прибыли — 4,8 млн руб.

— Показатели рентабельности принимают следующие значения: валовая рентабельность — 49,2%, рентабельность по EBIT — 4%, рентабельность по чистой прибыли — 1,4%.

— По итогам 4-го квартала финансовый долг эмитента составил 132 млн руб., что на 5,5 млн меньше, чем в 3-м квартале 2020 года. Около 97% финансовых обязательств компании представлено облигационным займом и банковским кредитом.

— Долговая нагрузка характеризуется следующим образом: долг/выручка — 0,38х, долг/капитал- 0,8х, долг/EBIT — 9,58х.

— В структуре баланса 28,6% (98,4 млн руб.) приходится на дебиторскую задолженность и 13%(44,9 млн руб.) — на кредиторскую. Крупнейшие кредиторы: «Кофе Прайм» (поставщик кофе) и «Интерлизинг» (оборудование для производственного цеха в лизинг).

— В планах компании на ближайшее время — консолидация бизнеса (выкуп доли в партнерских компаниях, перевод части заведений партнеров на баланс эмитента), расширение сети в Новосибирске, Москве и СФО, в том числе за счет развития франчайзинговых проектов.

АО «Новосибирскхлебопродукт» — производственно-торговая компания агропромышленного сектора, специализацией которой является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем.

Предприятие закупает зерновые и масличные культуры в Сибирском регионе, а также в центральных и южных областях России, и после обработки реализует продукцию покупателям.

С 2014 года в активах акционеров АО «Новосибирскхлебопродукт» 2 элеваторных комплекса в Новосибирской области — ООО «Татарскзернопродукт» и ООО «Усть-Таркское хлебоприемное предприятие» — общей мощностью единовременного хранения порядка 130 тыс. тонн зерна, производством кормосмесей для сельскохозяйственных животных около 10 тыс. тонн/год.

АО «Новосибирскхлебопродукт» является одним из лидеров среди трейдеров Сибирского региона. На внутреннем рынке России компания реализует продукцию в регионы с развитой зерноперерабатывающей промышленностью (Северо-Западный ФО, Центральный ФО, Уральский ФО). АО «Новосибирскхлебопродукт» занимает прочные позиции экспортера из Сибирского ФО, осуществляет экспорт продукции в Китай, Монголию, Турцию, Казахстан, Иран, страны Европейского Союза.

Ключевые тезисы:

— В 2020 году на долю экспорта пришлось 48% от общего объема продаж эмитента. В денежном эквиваленте внешнеторговый оборот компании составил порядка 2,12 млрд руб.

— Структура продаж формируется по следующим номенклатурам: 42% приходится на пшеницу 3 класса, 16% — на пшеницу 5 класса, по 12% выручки обеспечивают пшеница 4 класса и лён, по 7% занимают рапс и семена подсолнечника и по 2% приходится на пшеницу дробленую 5 класса и ячмень.

— За 2020 год выручка компании составила 4,45 млрд руб., а это в 2,2 раза больше, чем в 2019 году. Чистая прибыль в отчетном периоде составила 162,5 млн руб. (+85,9 млн руб. / рост в 2 раза к аналогичному периоду прошлого года). Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемой продукции.

— На фоне роста объемов продаж дебиторская задолженность компании выросла на 49,3%, а кредиторская — в 3,1 раза, объем запасов увеличился 8,3 раза (АППГ).

— Ключевые финансовые показатели: валовая рентабельность — 17,7%, рентабельность по реализации — 4,04%, по чистой прибыли — 3,7%. Оборачиваемость запасов — 34 дня.

— Финансовый долг компании по состоянию на 31.12.2020 г. зафиксирован на уровне 529,8 млн руб., показатели долговой нагрузки имеют следующие значения: долг/выручка — 0,12х, долг/капитал — 1,93х, долг/прибыль от реализации — 2,95х. Коэффициент текущей ликвидности — 1,53х.

— По оценке аналитиков «Юнисервис Капитал» финансовое положение эмитента — удовлетворительное. Благоприятные факторы: повышение рентабельности и объемов выручки, негативные — увеличение срока оборачиваемости запасов, вызванное сезонностью (в осенне-зимний период срок оборачиваемости запасов возрастает).

— Среди факторов инвестиционной привлекательности компании: объем чистой прибыли на уровне, достаточном для обслуживания долговых обязательств, активные темпы роста бизнеса, быстрая оборачиваемость запасов, высокий уровень рентабельности в среднем по отрасли (4%).

.jpg)

.jpg)

.jpg)