В прошлой публикации мы уже писали о том, что компания наладила производство паштета из мяса курицы. А недавно начался выпуск еще двух продуктов из данной линейки — паштетов из мяса утки и индейки.

На стадии подготовки в рамках «мясного» направления находятся также паштеты из печени курицы, утки и индейки. Их производство начнется в ближайшие дни.

Компания уже приступила к выводу данной линейки продуктов на рынок — коммерческие предложения по ним направлены в крупные торговые сети. Однако процесс не быстрый, как правило, ритейлеры довольно долго рассматривают введение новых позиций в ассортимент.

ООО «СМАК» также продолжает работу по своему ключевому, «рыбному» сегменту: продолжается сезонный закуп икры лососевых. С началом путины цены на сырье были рекордно высокими.

Сейчас стоимость икры с 5,4-5,6 тыс. руб./кг снизилась до 3,7-3,9 тыс. руб., но эмитент по-прежнему планирует объемы закупа не далее, как на неделю, поскольку заранее предвидеть, как долго еще цена будет падать, довольно сложно. Исходя из практических наблюдений, окончательного формирования цен на икру следует ожидать не ранее сентября — только тогда можно будет анализировать, насколько удачной была путина. По предварительным прогнозам, улов в этом сезоне ожидается обильный.

Благодаря инвестициям, привлеченным с помощью облигационного займа в конце 2020 года, компания по хорошей цене закупила икру тресковых рыб. Сейчас очевидно, что вовремя — в данный момент предложения на рынке практически отсутствуют.

Также в ближайшее время «СМАК» начнет закуп мяса горбуши для изготовления фарша. Первоначально для собственных нужд. Промышленное же производство данного продукта в последующих планах, поскольку для реализации проекта потребуется приобрести дополнительное оборудование. В перспективе компания планирует реализовывать товар через торговые сети и самостоятельно через оптовые продажи.

Компания поделилась, что за первое полугодие 2021 года валовый оборот сервиса (GMV) вырос на 44% относительно аналогичного периода прошлого года, и что в настоящее время ведется интеграция двух направлений: LTL-перевозок и «Грузовичкоф Экспрес».

Ежемесячно «Грузовичкоф» запускает работу в нескольких новых городах. Географическое покрытие сервиса грузоперевозок на сегодня охватило 105 городов России. Открыты несколько представительств в Казахстане, Узбекистане, Киргизии и Таджикистане. Еще 10 городов готовится к запуску в ближайшее время.

«Грузовичкоф» делает акцент в развитии не только на географический охват, но и параллельно совершенствует существующие и добавляет новые виды услуг. Одной из последних стала услуга по страхованию груза в режиме онлайн, запущенная в работу чуть более двух месяцев назад. В июне количество застрахованных заказов составило 246, в июле — 344 заказа.

«Услуга пользуется популярностью, набирает обороты. Однако ключевая задача этой функции — повышение лояльности клиентов за счет предоставления сервиса, являющегося уникальным на рынке. К тому же данная услуга не требует дополнительных маркетинговых вложений — развиваем органически, предлагая клиентам при оформлении заказа», — комментирует Вячеслав Алексейцев, руководитель отдела по работе с инвесторами.

Также представители сервиса поделились тем, что сейчас идет интеграция двух направлений: LTL-перевозок (сборные грузы) и «Грузовичкоф Экспрес» (обслуживание интернет-магазинов). Накануне сервис грузоперевозок принял решение инвестировать в компанию, работающую в Санкт-Петербурге, имеющую 14 тыс. заказов в месяц и широкую базу интернет-магазинов. И уже в ближайшие дни «Грузовичкоф» начнет выполнять поступающие от нее заказы по обслуживанию интернет-магазинов. Пока будут выполняться заказы, поступающие через компанию-партнера и органический запрос клиентов «Грузовичкоф», без дополнительных каналов продвижения. Полномасштабный же запуск услуги планируется к октябрю, поскольку маркетинговое продвижение, сайт, приложение, за обеспечение работы которых отвечает непосредственно «Грузовичкоф», согласно модели работы совместного предприятия, будут готовы к этому времени.

Выручка «Грузовичкоф» по направлению «Сборные грузы» в мае составила порядка 1 млн. руб. при количестве заказов 276, в июне — более 1,2 млн. руб. при количестве заказов — 338. Средний чек заказа в мае-июне колеблется от 6,8 тыс. рублей, до 7,7 тыс. рублей. В связи с началом нового сотрудничества сервис ожидает значительный прирост в выручке.

«Складовичкоф» — услуги хранения — по данному направлению также заключен договор с новым партнером, начинается строительство нового склада. Запуск услуги запланирован на конец 2-го, начало 3-го квартала текущего года.

В завершение руководство компании поделилось важной новостью — за первое полугодие 2021 года валовый оборот сервиса (GMV) вырос на 44% относительно аналогичного периода прошлого года.

Как мы писали ранее, из-за высокого спроса на выпускаемые компанией одноразовые приборы, было принято решение автоматизировать процесс их упаковки, чтобы своевременно удовлетворять заявки клиентов.

Ранее операция по упаковке выполнялась в ручном режиме, что позволяло упаковывать не более 15 тыс. приборов в сутки. После установки и тестирования новой автоматической упаковочной линии скорость операции сократилась до 20 сек., а производительность выросла до 84-90 тыс. приборов. В компании продолжают работу по сокращению времени упаковки до 14-15 сек., что позволит обрабатывать 130-140 тыс. приборов каждые 24 часа.

После запуска автоматизированной упаковочной линии объем продаж одноразовых приборов вырос с 2,7 до 4,5 миллионов единиц в месяц. При полном завершении процесса автоматизации в компании доведут этот показатель до 6-8 млн штук.

Также приступил к работе новый цех, где из продукции ООО «БК» формируются наборы в нескольких вариантах комплектации. Основными составляющими являются одноразовые приборы собственного производства — вилка, ложка, нож — с дополнительными компонентами: жевательными резинками, салфетками и прочим, по желанию заказчика. Уже поступил первый крупный заказ на такие наборы — клиент из Москвы заказал партию на сумму 500 тыс. руб.

По другим продуктам посудного направления ООО «БК» (супники, соусники, плошки и банки объемом 125) спрос в среднем остается стабильно высоким с небольшими колебаниями. Тот уровень производительности, которого достигла компания, позволяет значительно нарастить клиентскую базу, и данная задача — одна из наиболее приоритетных. С начала июня у завода появилось 15 новых заказчиков, преимущественно из западной части страны — в данном территориальном направлении компания сейчас видит большую перспективу.

В дополнение к сказанному отметим положительную тенденцию в части стабилизации стоимости сырья: на протяжении последнего месяца цена держалась в среднем на уровне 152 руб./кг. Делать точные прогнозы пока рано, однако предварительный обзор рынка показывает, что к зиме цена может значительно снизиться — вплоть до 100 руб./кг.

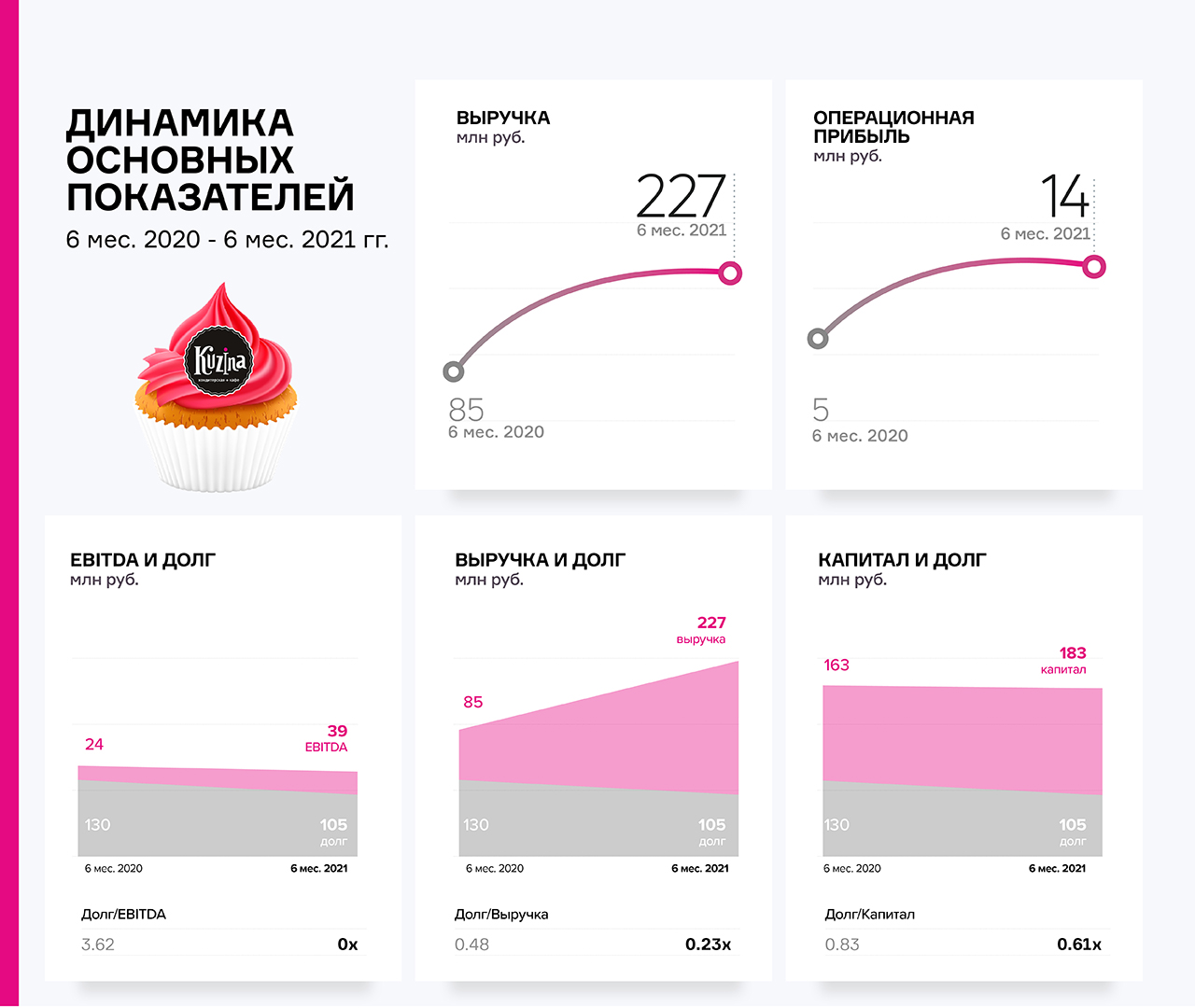

В результате снятия большинства ограничений на посещение сетей общественного питания в первой половине 2021 года, выручка компании за 6 мес. 2021 года увеличилась с 84,7 до 227,2 млн руб. или 168,3% в сравнении с 6 мес. 2020 года.

Значения валовой и операционной прибыли также показали существенный рост с 49,2 до 105,6 и с 5,2 до 13,7 млн руб. соответственно.

Валюта баланса эмитента по состоянию на 30.06.2021 г. возросла по сравнению с 30.06.2020 г. на 3,8% и составила 346,0 млн руб. В активе увеличение произошло в основном за счёт запасов, снижение краткосрочных финансовых вложений на 23,3 млн руб. — гашение внутригрупповых займов.

Пассив баланса увеличился из-за роста собственного капитала (+19,7 млн руб. или 12,2%) и кредиторской задолженности (+18,3 млн руб. или 54,9%). Снижение пассива вызвано гашением краткосрочных займов (-19,1 млн руб. или 23,7%) и сокращением величины облигационного займа в следствие её амортизации на 5,6 млн руб. или 10,2%.

По итогам 6 мес. 2021 года эмитенту удалось снизить величину чистого долга и нарастить операционную прибыль, тем самым улучшив расчетные показатели долговой нагрузки:

• долг/выручка 0,23 (против 0,48 за 6 мес. 2020 года);

• долг/капитал 0,61 (против 0,83 за 6 мес. 2020 года);

• долг/EBITDA 2,66 (против 5,41 за 6 мес. 2020 года).

Ставка по купонному доходу ценных бумаг сети магазинов lady & gentleman CITY повышается до 13% годовых в связи с изменением ключевой ставки Центробанка. А это значит, что держатели ценных бумаг компании получат больше дохода.

В связи с тем, что 23.07.2021 г. Банк России принял решение повысить ключевую ставку сразу на один процентный пункт — до 6,5% годовых, повышается, соответственно, и ставка по облигациям ООО «Трейд Менеджмент». Ставка купонного дохода по выпуску серии БО-П01 (ISIN код: RU000A1014V7) рассчитывается по формуле: ключевая ставка ЦБ + 6,5%, действующая по состоянию на 7 (седьмой) рабочий день до даты начала i-го купонного периода.

Изменение вступит в силу начиная с 22-го купонного периода, выплата дохода по которому состоится 24.09.2021 г.

Напомним, что эмитент разместил дебютный выпуск биржевых облигаций на Московской бирже объемом 200 млн руб. в декабре 2019 г. с периодом обращения 4 года или 48 купонных периодов. Номинал одной бумаги — 10 тыс. руб., выплата купона — ежемесячно, по выпуску предусмотрена амортизация — с 25.08.2021 г. ООО «Трейд Менеджмент» начнет амортизационное погашение бондов, которое будет проводиться ежеквартально в объеме 10% от объема выпуска.

Компания привлекла средства с целью пополнения оборотного капитала для увеличения закупки товара на сезон.

В настоящее время фокус внимания компании направлен на рост эффективности торговых площадей за счет реновации магазинов lady & gentleman CITY, предполагающей строительство галерей персонифицированных пространств партнёров — хард-корнеров с актуальной коллекцией брендов. Также в этом году компания нацелена на увеличение товарооборота интернет-магазина lgcity.ru от общего товарооборота. Отдельный канал продаж — мобильное приложение — запланировано к запуску в текущем 3 квартале.

По итогам 1 полугодия 2021 г. выручка компании возросла в два раза по сравнению с 1-м полугодием 2020 года, с 826,2 до 1,6 млрд рублей. Чистая прибыль тоже показала существенную положительную динамику — с 9,3 до 19,4 млн руб. (АППГ).

Данная ситуация связана как с ростом объемов металлообработки, так и с повышением цены на металл, наблюдавшимся в первом полугодии 2021 года.

Финансовый долг на 30.06.2021 г. составил 496,3 млн рублей, увеличившись за год на 41,2 млн рублей. При этом долговая нагрузка существенно не изменилась: показатель Долг/Выручка — 0,19х, Долг/Капитал — 3,97х, Долг/EBIT —5,44х.

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, на 30.06.2021 г. он составил 124,9 млн рублей (+ 41,0% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие.

Показатели рентабельности: валовая рентабельность выросла с 6 до 9,6%, операционная рентабельность — с 2,9 до 7,3%, рентабельность по чистой прибыли — с 1,1 до 1,2%. Положительная динамика обусловлена эффективной оптимизацией затрат: снижением себестоимости продукции на фоне роста выручки.

Став полноценным металлоцентром компания планомерно наращивает долю готовой продукции с большей маржинальностью в общем объеме производства.

За первое полугодие 2021 года объем продаж компании составил 18,5 млрд руб. с НДС. В прошлом году за аналогичный период компания выручила 9,6 млрд руб.

Итогов по рентабельности пока не подведено, но учитывая пиковые сезоны по направлениям оптики и самокатов, продающимся с большей наценкой, чем менее маржинальные, но имеющие более быструю оборачиваемость устройства мобильной связи, в компании прогнозируют высокие результаты по полугодию.

Около 72% выручки генерируется ключевым направлением компании — продажами мобильных телефонов, смартфонов. Всего на долю Samsung по итогам 6 мес 2021 г. приходится порядка 46% всех продаж. Доля данного бренда в объемах реализации постепенно снижается — по итогам полугодия 2020 года его доля составляла около 54%.

На 2-м месте по продажам два бренда от одного производителя — TECNO и itel. За прошедший год продажи по ним выросли с 900 млн до 2,5 млрд руб. Заметный рост также продемонстрировал бывший лидер по производству мобильных телефонов Nokia — выручка от продажи аппаратов данной марки увеличилась c 0,6 до 1 млрд руб.

По направлению электротранспорта тоже наблюдается стремительный рост — за 6 месяцев 2021 года объем продаж электросамокатов составил 800 млн руб. В сопоставимом периоде 2020 года оборот по направлению зафиксирован на уровне 155 млн.

ООО «ТФН» активно продвигает данный сегмент. Торговая матрица представляет собой сбалансированный портфель ведущих мирровых производителей, таких как Kugoo, MIZAR. А в этом году компания выпустила на рынок электротранспорт под собственной торговой маркой Carmega, которая всего за 3 месяца обеспечила порядка 1/8 выручки по направлению.

Сейчас компания готовится к подтверждению кредитного рейтинга — в прошлом году АКРА присвоило ООО «ТФН» рейтинг на уровне ВВ(RU) со стабильным прогнозом. В этот раз, учитывая растущие финансовые показатели, и беря во внимание исполнение рекомендаций рейтингового агентства, к которым прислушались в компании, эмитент рассчитывает получить более высокую оценку.

Дмитрий Дикарев, финансовый директор ООО «ТФН»

«Кредитный рейтинг мы получали в рамках подготовки к выходу на публичный рынок. Рейтинг дает дополнительные преференции, подкрепляет доверие к компании при начале сотрудничества, например, с новыми поставщиками, при переговорах с партнерами.

На наш взгляд, важнее не получить рейтинг, а показать рост компании в динамике через повышение рейтинга по мере развития компании.»

Ориентировочно новые результаты следует ожидать уже в 3-м квартале текущего года.

На сегодняшний день географический охват работы сервиса — 45 городов в России и 2 в Казахстане (под брендом Tappy Taxi), также недавно «Таксовичкоф» официально вышел на рынок Белоруссии — город Брест.

В столице Казахстана Нур-Султане сервис работает с 2019 года в статусе официального городского такси. Объем выполняемых заказов сохраняет устойчивую динамику, прирастает доля лояльных клиентов. С апреля 2021 года, помимо Нур-Султана, компания вышла на рынок еще одного города республики — Жезкаган. В ближайших планах — запуск в Алматы.

Буквально на днях «Таксовичкоф» официально вышел на рынок Белоруссии — запуск состоялся в городе Бресте. Уже на старте партнеры «Таксовичкоф» закрывают более 2000 заказов в сутки.

Активно идет работа по освоению Худжанда, второго по численности населения города в Таджикистане. Здесь сервис готовится начать обслуживать первых клиентов не позднее конца августа.

Следующий на очереди — Бишкек, столица Киргизии. Его жители получат возможность воспользоваться услугами «Таксовичков» не позднее сентября текущего года.

Интересные перспективы у «Таксовичков» открываются в Волгоградской и Астраханской областях. Здесь компания привлекла сильного партнера, покрывающего сразу 9 городов. Такси под брендом «Таксовичкоф» появятся в этих регионах в ближайший месяц.

Новое направление работы компании — пассажирские перевозки микроавтобусами вместимостью до 19 пассажиров — тоже показывает неплохие результаты. Уже появились первые постоянные заказчики. Эксперимент по запуску нового направления, который проходит пока только в Санкт-Петербурге и Ленинградской области, компания оценивает положительно: интересный рынок с хорошим спросом и слабыми ключевыми игроками, что значительно повышает шансы на быстрое развитие услуги и закрепление лидирующих позиций в данной нише.

На этой неделе купонные выплаты по своим облигационным выпускам осуществили 8 эмитентов, и по одному выпуску объявлен технический дефолт. Общая сумма средств, выплаченных в пользу владельцев облигаций, составила 6 247 258,8 руб., объем непогашенных обязательств — 554 800 руб.

В понедельник, 2 августа, 1-й купон по дебютной серии облигаций выплатило ООО «Круиз» (серия БО-01, ISIN: RU000A103C04). Объем выпуска — 50 млн руб., бумагами в номинале 1 тысяча, общая сумма перечислений в НРД — 493 000 руб., по 9,86 руб. за бумагу из расчета ставки 12% годовых.

Сумма сделок за первый месяц торгов бумагами данного выпуска составила порядка 25,3 млн руб., средневзвешенная цена сформировалась на уровне 100,82% от номинала.

В тот же день 12-й купон выплатило АО «НХП» (серия П01, ISIN: RU000A102036). За выпуск объемом 70 млн руб. инвесторы получили в общей сложности 719 180 руб., по 102,74 руб. за лист номиналом 10 тысяч, ставка купона — 12,5% годовых.

В июле облигации данной серии торговались 15 дней с оборотом 0,8 млн руб. (+0,5 млн к июню). Средневзвешенная цена утратила 1,21 пункта и составила 102,68% от номинала бондов.

10-й купон ООО «Сибстекло» (серия БО-П02, ISIN: RU000A1026R9) также был выплачен в понедельник, 2 августа. За выпуск номиналом 125 млн руб. по ставке 12,5% годовых было перечислено 1 284 250 руб., по 102,74 руб. за лист номиналом 10 тыс. руб.

В прошлом месяце бумаги «Сибстекла» торговались с оборотом 6,7 млн руб. (+1,6 млн руб.). Средневзвешенная цена прибавила 0,26 п.п., поднявшись до 104,83% от номинала.

Также 2-го августа состоялась 5-я купонная выплата по залоговым бондам ООО «Юнисервис Капитал» (серия 02К-об, ISIN: RU000A102TK9). Объем выпуска — 90 млн руб. в номинале 10 тысяч, ставка купона — 8,8% годовых, сумма перечислений в НРД — 650 970 руб., из расчета 72,33 руб. за лист.

В июле объем сделок с участием бумаг данной эмиссии составил 9,3 млн руб. (+9,1 млн руб.). Средневзвешенная цена снизилась на 0,01 пункт, до значения 99,98% от номинала облигаций.

Во вторник, 3-го августа, 2-й купон по 2-му выпуску коммерческих облигаций выплатило ООО «БК» (серия БК-КО-02-об, ISIN: RU000A103745). Объем эмиссии составляет 16 млн руб., бумагами номиналом 10 тыс. руб., ставка купона — 15% годовых, сумма выплат — 197 264 руб., по 123,29 руб. за лист.

В четверг, 5 августа, 25-й купон выплатило ЗАО «Ламбумиз» (серия БО-П01, ISIN: RU000A100LE3). Компания перечислила инвесторам 936 960 руб. (78,08 руб. за бонд номиналом 10 тыс. руб.), купонный доход начисляется по ставке 9,5% годовых.

На биржевых торгах в июле объем сделок с бумагами данной эмиссии зафиксирован на уровне 15 млн руб. (-0,5 млн руб. к июню). Средневзвешенная цена опустилась на 2,37 шага, до отметки 98,1% от номинала.

В пятницу, 6-го августа, выплату 23-го купона осуществила сеть кондитерских «Кузина» (серия БО-П01, ISIN: RU000A100TL1). В данный момент идет амортизационное погашение бумаг, общий объем бондов в обращении — 47 433 600 руб., инвесторам выплачено 584 794,80 руб., по 106,52 руб. за бумагу номиналом 8 300 руб. ( с учетом амортизации), исходя из расчета 15% годовых.

Бумаги «Кузины» в июле сформировали оборот в пределах 5,6 млн руб. (+1,2 млн руб.). Средневзвешенная цена утратила 0,4 пункта и составила 100,71% от номинала.

Также в пятницу 12-й купон по 2-му выпуску перечислило ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). Объем выпуска — 120 млн руб., общая сумма купонных выплат — 1 380 840 руб., по 115,07 руб. за бумагу в номинале 10 тысяч. Доход начисляется по ставке 14% годовых.

В июле бумаги этой серии торговались с оборотом 11,5 млн руб. (-3,1 млн руб.). Средневзвешенная цена поднялась на 0,53 п.п., до 105,56% от номинальной.

Во вторник очередной технический дефолт по выплате 17-го купона 2-го выпуска допустил «Дядя Дёнер» (серия БО-П02, ISIN: RU000A101HQ3). Объем невыплаченных средств в августе, начисленных по ставке 13,5% годовых — 554 800 руб., по 110,96 руб. за лист в номинале 10 тысяч. В общей сложности задолженность перед инвесторами по невыплате купонного дохода составляет 2 219 200 руб.

По итогам 1 полугодия средняя ежемесячная выручка ООО «Юниметрикс» составила 207 млн руб. (с НДС), что в натуральном выражении соответствует 3,8 тыс. тонн нефтепродуктов, поставляемых на 22 АЗС, находящихся на обслуживании эмитента.

Нефтетрейдер ООО «Юниметрикс» осуществляет свою деятельность в Татарстане и республике Марий Эл, используя при этом как собственные средства, так и частные инвестиции. Обязательства преимущественно представлены облигационным займом объемом 400 млн руб., размещенным в сентябре 2019 г.

Ключевые тезисы:

— Объем отгрузок за 6 мес. 2021 г. составил 22,7 тыс. тонн. Поставки во 2 кв. 2021 г. ниже показателей аналогичного периода 2020 г. в связи с прекращением поставок в Ленинградскую область в конце 2020 года. Выпадающие объемы компания планирует компенсировать за счет развития других направлений сырьевого трейдинга и поставок в новые регионы, осуществляемые в настоящий момент в объеме около 1 тыс. тонн.

— Выручка компании за 2 кв. 2021 г. зафиксирована на уровне 1,08 млрд руб. (без НДС), снизившись на 42,4% от показателей прошлого года. Чистая прибыль составила — 1,45 млн руб., что аналогично показателям прошлого года.

— Около 34% выручки (3,4 тыс. тонн) обеспечивает продажа бензина марки АИ-92, значимую долю в продажах занимает также улучшенное топливо, на которое приходится до 32% поставок.

— Показатели рентабельности бизнеса в 2020 году имеют следующие характеристики: валовая рентабельность — 7,7%, рентабельность по EBIT — 2,5%, рентабельность по чистой прибыли — 0,13%.

— Основные запасы сформированы остатками на нефтебазе и топливом в пути, их объем в денежном выражении на конец второго квартала 2021 г. составляет 100,5 млн руб. Дебиторская задолженность формируется долгом клиентов и авансовыми платежами в пользу поставщиков. Существенная доля активов приходится на остатки на расчетных счетах и финансовые вложения (75,7 млн руб.).

— Чистый финансовый долг (за вычетом краткосрочных финансовых вложений и денежных средств) в 2 кв. 2021 г. снизился на 32,3%, составив 336,1 млн руб., его доля в выручке не превышает 0,15х, находясь на уровне показателей прошлого года. Соотношение Чистый долг / EBIT сократилось с 5,73х на 30.06.20 г. до 4,49х на 30.06.21 г.

— Несмотря на снижение выручки компания смогла сохранить валовую рентабельность на уровне 7,7% что выше уровня 2 кв. 2020 г. на 0,5 п.п. Проценты к оплате снизились на 32,1% относительно 2 кв. 2020 г.

— Согласно намеченной стратегии развития на период с 2021 по 2023 г.г., ключевыми целями компании является, помимо расширения географии поставок нефтепродуктов и увеличение количества обслуживаемых АЗС, также развитие новых направлений сырьевого трейдинга.