«Юнисервис Капитал» известный в качестве организатора долговых программ, также является эмитентом. По итогам 1 полугодия 2021 года финансовые показатели компании значительно улучшились относительно аналогичного периода прошлого года.

Напомним, что компания решила испробовать свой новый финансовый инструмент — залоговые облигации — на собственном опыте, разместив дебютный выпуск (№ 4-02-00534-R от 28.01.2021, ISIN код: RU000A102TK9) объемом 90 млн руб. с фиксированной ставкой по купону 8,8% в начале марта на Московской бирже.

Ключевые тезисы:

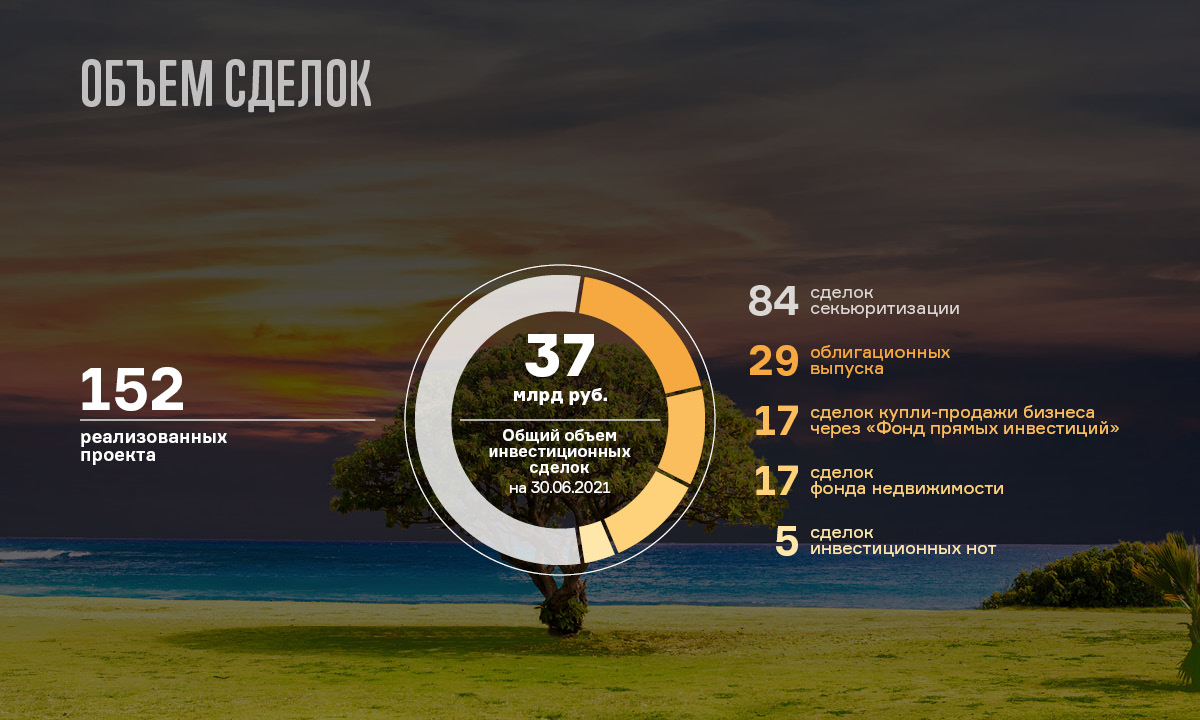

За 11 лет работы компанией реализовано 152 проекта на общую сумму 37 млрд. руб. Из них 84 сделки секьюритизации, 29 облигационных выпуска, 17 сделок купли-продажи бизнеса через «Фонд прямых инвестиций», 17 сделок фонда недвижимости, 5 сделок инвестиционных нот.

По итогам работы за 1 полугодие 2021 года выручка эмитента составила 7,5 млн руб., в первом же полугодии 2020 показатель был меньше, чем в 2 раза — 3,4 млн руб. EBITDA по итогам 2 кв. 2021 года более 60 млн руб., тогда как в аналогичном периоде прошлого года — около 5 млн руб. Собственный капитал увеличился до 46,8 млн руб. при значении 6 млн руб. в аналогичном периоде прошлого года. Значительный рост собственного капитала и EBITDA произошел за счет высокой чистой прибыли, полученной по итогам 2020 года (в объеме порядка 39,5 млн руб.) Также на рост EBITDA положительное влияние оказало увеличение прочих доходов, которые формируются в виде торгового оборота с ценными бумагам.

Основной доход компании складывается за счет инвестиционной деятельности по операциям с ценными бумагами, значимая доля финансового долга сформирована партнерскими компаниями и представляет собой как краткосрочные, так и долгосрочные займы.

Основные активы компании являются высоколиквидными вложениями в ценные бумаги, а также в партнерские компании.

Основные средства представлены собственным объектом коммерческой недвижимости: 5 этажным офисным зданием в центре г. Новосибирска.

Чистый финансовый долг — положительный: внешний долг является целевым и обеспечен ликвидными и залоговыми активами.

Более подробно о залоговых облигациях, компании и ее финансовом положении эмитента в презентации.

Одно из глобальных направлений развития компании — расширение продуктовой матрицы, и с целью реализации этой стратегии компания готовит сразу несколько масштабных проектов, большинство из которых будет реализовано на базе элеваторного комплекса ООО «Татарскзернопродукт».

Мы уже писали ранее о том, что компания экспортирует в Китай семена льна, при этом рассматривает возможность отправлять на экспорт не сырье, а готовый продукт — льняное масло. И теперь проекту дан ход — на площадке ООО «Татарскзернопродукт» будет организован маслоэкстракционный цех и уже найден партнер в Китае, с которым достигнуты первые договоренности.

Китайский партнер — компания Syansya, одна из самых крупных в провинции Хэйлунцзян. Поскольку сельхоз-направление не является ключевым сегментом бизнеса этого предприятия, ближайшие 6 месяцев специалисты Syansya будут изучать рынок и существующие на нем торговые марки с целью выработки маркетинговой стратегии по выводу данного продукта на рынок. Ориентир по срокам запуска проекта — 2022-2023 г.г.

Помимо производства масел компания рассматривает вариант диверсификации продуктовой матрицы за счет расширения ассортимента кормов для сельскохозяйственных животных, поскольку на данный вид товара на рынке наблюдается спрос. На базе «Татарскзернопродукта» имеется цех по производству кормов. В планах компании — добавить в ассортимент товаров до 10 наименований кормосмесей для с\х животных. Этот проект также планируется осуществить в 2022-2023 г.г.

Еще один проект, запланированный ранее — организация экспорта в Африканские страны. Но у этого направления есть свои особенности — в Африку эффективнее поставлять не сырье, а готовый продукт. Сначала компания планировала организовать производство для этого торгового направления на территории Турции, однако, из-за смены регуляторики планы пришлось пересмотреть в пользу производства готовой продукции в России.

Данный план будет реализовываться в несколько этапов: сначала будут налажены каналы сбыта в Африке, как собственные, так и уже имеющиеся у турецкого партнера АО «НХП». На начальной стадии компания будет реализовывать муку сторонних производителей — уже отобраны и отправлены в международные лаборатории на исследования пробы продукта 16-ти российских заводов, из которых были выбраны 5 лучших образцов. В последствии, когда логистика и сбыт будут налажены, АО «НХП» на базе ООО «Татарскзернопродукта» приступит к производству уже собственной муки.

Выручка нефтетрейдера за 6 мес. 2021 года равна 4 553 млн руб., что составляет прирост в 31,4% к аналогичному периоду прошлого года, чистая прибыль увеличилась на 114,4% относительно аналогичного периода прошлого года и составила 45,4 млн руб. Выручка во 2-м квартале 2021 года показала исторический квартальный максимум за весь период операционной деятельности эмитента, составив 2 285 млн руб. (+13,6% к АППГ).

Валюта баланса эмитента на 30.06.2021 выросла по сравнению с 30.06.2020 на 413,7 млн руб. или 16,4% и составила 2 941,6 млн руб. В активе увеличение произошло за счёт роста дебиторской задолженности на 302,9 млн руб., основных средств на 49,9 млн руб. и запасов на 36,3 млн руб. В пассиве рост обеспечен увеличением финансового долга в следствие размещения облигационного выпуска на 500 млн руб. в марте 2021 года, открытия новых кредитных линий на 300 млн руб. и роста нераспределённой прибыли на 77,4 млн руб. Снижение пассивов произошло в связи с сокращением краткосрочных обязательств на 465,0 млн руб. (кредиторская задолженность 280,4 млн руб., кредиты и займы 184,8 млн руб.)

На протяжении последних 4-х лет эмитент показывает стабильный рост выручки и прибыли: выручка за 6 мес. 2021 года составила 4 553 млн руб. (+31,4% АППГ), чистая прибыль — 45,4 млн руб. (+114,4% к АППГ). Особого внимания заслуживает значение выручки во 2-м квартале 2021 года: 2 285 млн руб. (+13,6% к АППГ) — это исторический квартальный максимум за весь период операционной деятельности эмитента.

Показатель Долг / Выручка для компаний оптовой торговли, включая нефтетрейдинг, является одним из наиболее значимых для оценки финансовой устойчивости. У эмитента этот показатель стабильно не превышает 0,30, а на 30.06.2021 составил 0,27, что является значением, близким к оптимальному.

Коэффициент ICR по итогам года составил 1,49 (против 1,38 на 30.06.2020 г.), что свидетельствует о том, что операционного потока достаточно для обслуживания процентной нагрузки. Коэффициенты Чистый долг/EBITDA и Долг/Собственный капитал также усилились по итогам года: Чистый долг/EBITDA составил 8,13 против 8,90; Долг/Собственный капитал составил 11,59 против 13,74.

Смена первого лица ООО «ПЮДМ» — мероприятие запланированное и проведенное в штатном режиме. Вместо Романа Асанова с 16 августа 2021 должностные полномочия принял на себя Артем Евстратов.

Роман Асанов, оставив пост, займется новым золотодобывающим направлением компании. Напомним, что собственники «ПЮДМ» приобрели 51% акций золотодобывающего предприятия «Топаз», расположенного в республике Бурятия и имеющего лицензию на добычу полезных ископаемых.

Компании уже выделен небольшой участок под названием Мухор-Горхон (Последний Ручей — бурятск.), находящемся в 150 км. от Улан-Удэ. В этой местности расположено множество богатых золотоносных приисков и активно ведется добыча драгоценных металлов как карьерным, так и шахтным методами.

В июле стартовали первые исследовательские работы на участке — взяты пробы грунта, которые в последствии будут изучены на предмет наличия в них золота и других сопутствующих металлов. Предположительно данный этап завершится в ноябре. Предварительные исследования позволят оценить потенциал месторождения и поставить золото на баланс для дальнейшей разработки.

Артем Евстратов ранее уже возглавлял компанию — до июля 2018 года именно он занимал пост генерального директора «Первого ювелирного» и прекрасно знаком с этой работой. Однако мы запросили комментарии относительно готовящейся смены первого лица.

С 2019 г. ООО «Круиз» и ООО «Грузовичкоф-центр» находились в процессе реорганизации, которая завершилась в феврале 2021 года полным переходом активов и обязательств от ООО «Грузовичкоф-центр» на баланс ООО «Круиз». ООО «Круиз» сегодня является центральным юридическим лицом и агрегатором сервиса «Грузовичкоф».

В соответствии с объединенным балансом, по состоянию на 30.06.2021 г. активы составили 392,4 млн руб. Рост активов в основном пришёлся на дебиторскую задолженность, профинансированную за счет увеличения финансового долга (в большей части за счет облигационных займов).

Собственный капитал в объеме 157,7 млн руб., в основном сформирован за счет переоценки нематериальных активов, которая была проведена в 2019 году.

Совокупный финансовый долг ООО «Круиз» по итогам 1 полугодия 2021 года составил 114,8 млн руб. При этом показатель EBITDA в объеме 30,9 млн руб. дает вполне комфортный уровень ICR (покрытие процентов операционным потоком), равный 1,44. Совокупный показатель долг/собственный капитал также имеет приемлемое значение — не больше 0,73 по итогам 1 полугодия 2021 года.

Выручка компании по состоянию на 30.06.2021 г. составила 239,2 млн руб., что выше уровня АППГ на 84,0%. Показатель долговой нагрузки долг/выручка зафиксирован в пределах нормы — на уровне 0,24.

Сегодня в арсенале сервиса грузоперевозок «Грузовичкоф» 6000 авто. Зона географического покрытия не только Россия, но и Казахстан, Узбекистан, Киргизия и Таджикистан, в которых открыто уже 105 городов.

Весь июль посетители «Кузины» имели возможность попробовать расширенную, в рамках фестиваля, линейку пончиков. Теперь, по завершению программы, можно подводить итоги и делиться отличными результатами.

В прошлом году компания впервые организовала фестиваль эклеров. Данный инструмент продвижения товара показал отличные результаты. В этом году было принято решение повторить удачный кейс и расширить его, проведя сразу два фестиваля — пончиков и эклеров.

Это схожие категории как по объему линейки (5-6 наименований), так и по стабильному объему в структуре продаж: пончик — популярный продукт, обеспечивающий порядка 5,7-6% от выручки при стоимости 50-60 руб. за штуку. Продукт интересный и компания видит перспективы в развитии данного вида продукции.

Основные задачи фестиваля: поднять цену продукции, предложив в рамках фестиваля пончики с необычными вкусами и новым оформлением, и в дальнейшем зафиксировать эту стоимость в рознице; обновить продуктовую матрицу, оставив наиболее популярные виды из представленных продуктов; повысить объем продаж категории.

В среднем, по сети ежемесячно реализуется порядка 80 тысяч шт. всевозможных пончиков. В ходе фестиваля планировалось увеличить объем продаж данной категории на 12-13% (до 90 тыс. шт.), а в денежном эквиваленте добиться увеличения выручки по категории в пределах 40-43% (с 3,5 млн до 5 млн руб.).

Как показала практика, потребители лояльно относятся к повышению цены на продукцию, если она проходит с использованием такого инструмента, как фестиваль. Фестивальная цена на продукт была установлена на в размере 65 рублей и зафиксирована на этом уровне.

Выбранная тактика отлично сработала и на этот раз. Гости «Кузины» тепло приняли само мероприятие, без каких-либо негативных реакций на повышение стоимости любимого лакомства.

Итоги мероприятия: за месяц, с 6 июля по 6 августа, «Кузина» продала 91 тысячу пончиков, а выручка от их реализации составила немногим более 5 млн рублей. В сравнении с аналогичным периодом прошлого года, рост выручки составил 39,4%. Также была зафиксирована новая базовая линейка из 4-х видов пончиков, пользовавшихся в июле наибольшей популярностью.

По окончанию фестиваля объем продаж категории, как правило, несколько снижается, но все равно остается более высоким, чем до мероприятия. Следует отметить, что компания не проводила внешнюю рекламную кампанию, освещая готовящееся событие только по внутренним каналам (группы «Кузины» в соц. сетях, информация, размещенная в кафе-кондитерских).

Итоги первых слушаний и стратегия представителей владельцев облигаций в отношении предстоящего судебного процесса.

16 августа состоялись первые слушания по факту поданных исков в интересах инвесторов обоих выпусков облигаций ООО «Дядя Дёнер». Истцы (представители владельцев облигаций) ходатайствовали о привлечении в качестве третьего лица, не заявляющего самостоятельных требований, НКО АО НРД. Представитель ответчика не возражал.

Представитель ООО «Дядя Дёнер» предъявил письменный отзыв, выразив желание эмитента мирно урегулировать спор и заявил о том, что в настоящий момент готовится план реструктуризации задолженности.

Также определены даты следующих заседаний: по первому выпуску облигаций (истец — ООО «Монотон») слушание состоится 01.10.2021, по второму выпуску облигаций (истец — ООО «ЮЛКМ») — 28.09.2021. Как и ожидалось, иных значимых результатов у предварительного слушания нет. Однако оба ПВО обозначили свою позицию по вопросу и поделились планом дальнейших действий в интересах инвесторов. Кратко этот план заключается в следующих шагах:

Суд первой инстанции. Первое слушание состоялось 16 августа. Приблизительные сроки рассмотрения дела — 4 месяца. Итогом должно стать решение о взыскании средств в пользу держателей облигаций.

Возбуждение исполнительного производства и его ведение. Приблизительные сроки: 4 месяца. Существует вероятность, что взыскать с эмитента будет нечего, в таком случае, ПВО готовы рассмотреть и следующий шаг.

Заявление о банкротстве. Минимальные сроки — 6 месяцев, но, вероятнее всего, рассмотрение подобного дела займет до 1,5 лет и более. В рамках процедуры банкротства возможно привлечение к субсидиарной ответственности контролирующих ООО «Дядя Дёнер» лиц.

Исходя из заявлений ответчика, можно предполагать, что эмитент еще на первом этапе (в процессе рассмотрения дела в суде первой инстанции) предложит условия по реструктуризации долгов. В таком случае, чтобы утвердить их, потребуется проведение общего собрания владельцев облигаций (ОСВО) в форме заочного голосования. Только в случае, если держатели 75% бумаг каждого выпуска примут участие в ОСВО и поддержат предложенный план, он может быть утвержден. Напомним, что ранее эмитент уже высказывался о своих намерениях провести ОСВО, однако отказался от этих планов после получения выписки из НРД, содержащей информацию о количестве инвесторов. Эта проблема, к сожалению, остается актуальной: в условиях распыленности выпуска по значительному числу физических лиц, результативность возможного ОСВО остается под большим вопросом.

Заинтересованные лица могут следить за процессом с помощью сайта https://kad.arbitr.ru/, используя номера дел:

Иск ООО «Монотон» в отношении ООО «Дядя Дёнер» по облигациям первого выпуска — А45-15230/2021.

Иск ООО «ЮЛКМ» в отношении ООО «Дядя Дёнер» по облигациям второго выпуска — А45-16020/2021.

Представители обоих ПВО также готовы оперативно информировать об итогах слушаний и поступающих от эмитента предложениях.

За неделю состоялись выплаты по четырем выпускам эмитентов компании «Юнисервис Капитал». Общий объем денежных средств, выплаченных в пользу инвесторов за указанный период составил 34 328 134 рубля.

В понедельник, 9-го августа, ООО «Круиз» выплатило купон по 3-му выпуску «Грузовичкова» (серия БО-П03, ISIN: RU000A100FY3). Текущая ставка купонного дохода — 12% годовых, за выпуск объемом 50 млн руб. в бумагах номиналом 10 тыс. руб. эмитент платит 493 150 руб., по 98,63 руб. за лист.

В июле оборот по выпуску зафиксирован на уровне 3,1 млн руб. (-2 млн к июню). Средневзвешенная цена выросла на 0,11 пункта, приняв значение 101,53% от номинала.

Во вторник, 10-го числа, 2-й по счету купон перечислило в НРД ООО «ТФН» (серия 01-боб, ISIN: RU000A100FY3). Купоны по данной эмиссии выплачиваются ежеквартально. Исходя из объема выпуска в 1 млрд руб. и размера купона на уровне 12% годовых, общий объем выплат инвесторам составил 29 920 000 руб., по 29,92 за бумагу в номинале 1 тысяча руб.

Объем торгов ООО «ТФН» в июле составил 47,5 млн руб. (+7,6 млн руб. к июню). Средневзвешенная цена снизилась на 0,04 пункта, до отметки 99,96% от номинальной.

В четверг, 12 августа, состоялась выплата 39-го купона по 1-му выпуску ООО «ПЮДМ» (серия БО-П01, ISIN: RU000A0ZZ8A2). Объем бумаг в обращении — 116,4 млн руб., ставка купона — 13% годовых, общая сумма выплат составила 1 243 734 руб., из расчета 534,25 руб. за бонд номиналом 50 тыс. руб.

Объем сделок с участием бумаг данной эмиссии в июле составил 13,8 млн руб. (+4,5 млн к предыдущему месяцу). Средневзвешенная цена снизилась на 0,67 шага и составила 100,86% от номинала.

13 августа, в пятницу, выплачен 22-й купон по 2-й эмиссии ООО «Нафтатранс плюс» (серия БО-02, ISIN: RU000A100YD8). Объем выпуска — 250 млн руб., размер купонного дохода, начисляемый по ставке 13%, составил 2 671 250 руб., по 106,85 руб. за бумагу номиналом 10 тысяч.

В июле выпуск торговался 22 дня с оборотом в 14,9 млн руб. (-0,2 млн руб. к июню). Средневзвешенная цена облигаций поднялась на 0,39 п.п., до 103,16% от номинала.

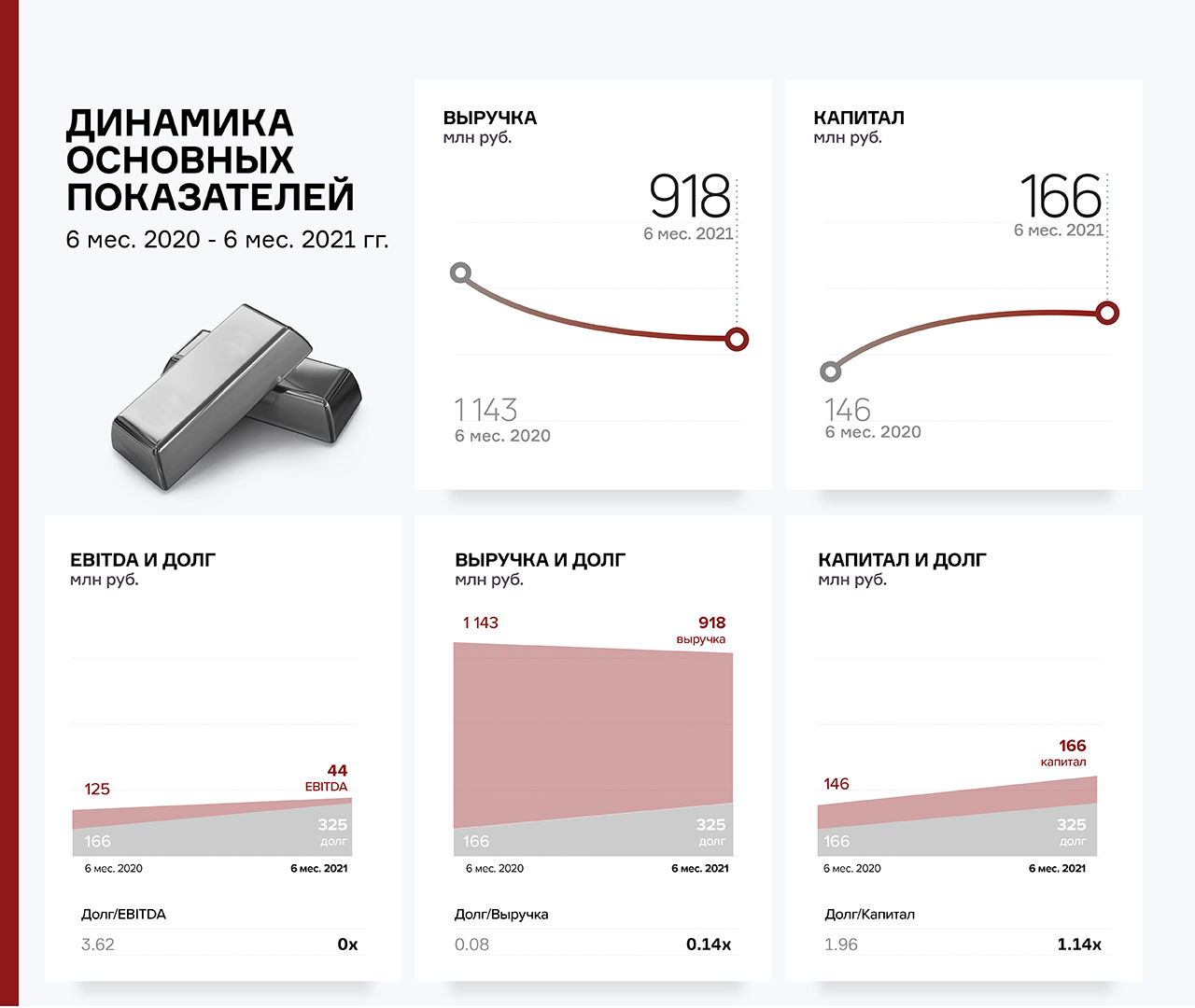

Выручка компании в отчетном периоде снизилась на 19,7% по сравнению с АППГ и составила 917,5 млн руб. Чистая прибыль — 2 млн руб. (-93,7%).

На данную ситуацию повлияло рыночное снижение цены на золото в течение 1 кв. 2021 г., после бурного роста котировок в 2020 г. Маржинальность сделок трейдера на фоне падения мировой цены резко сократилась. Кроме того, в данном сегменте рынка 1 полугодие — «низкий» сезон.

В соответствии с прогнозами аналитиков, рост цен на золото к концу 2021 г. составит от 10% до 27%, что позволит Эмитенту снова показать сильные операционные результаты.

Финансово-хозяйственная деятельность компании имеет крайне быстрый операционный цикл: от даты сделки по приобретению лома до расчетов клиента по поставленной готовой продукции или за лом (от аффинажных заводов) проходит не более 7-9 дней.

Этим объясняется постоянное поддержание остатков денежных средств на счетах и в кассе организации (27,6% в валюте баланса на 30.06.2021 г.). Данная ситуация положительно влияет на уровень долговой нагрузки, который находится на оптимальном уровне: показатель Чистый долг/EBITDA не превышает 3,62х.

Пассив баланса сформирован собственным капиталом, рост которого в отчетном периоде составил + 20,9 млн руб., а также краткосрочными и долгосрочными обязательствами.

Основными источниками финансирования являются заемные средства, представленные преимущественно облигационным займом, а также накопленный собственный капитал компании.

Однако, несмотря на снижение выручки, долговая нагрузка по результатам 1 полугодия 2021 года находится на комфортном уровне:

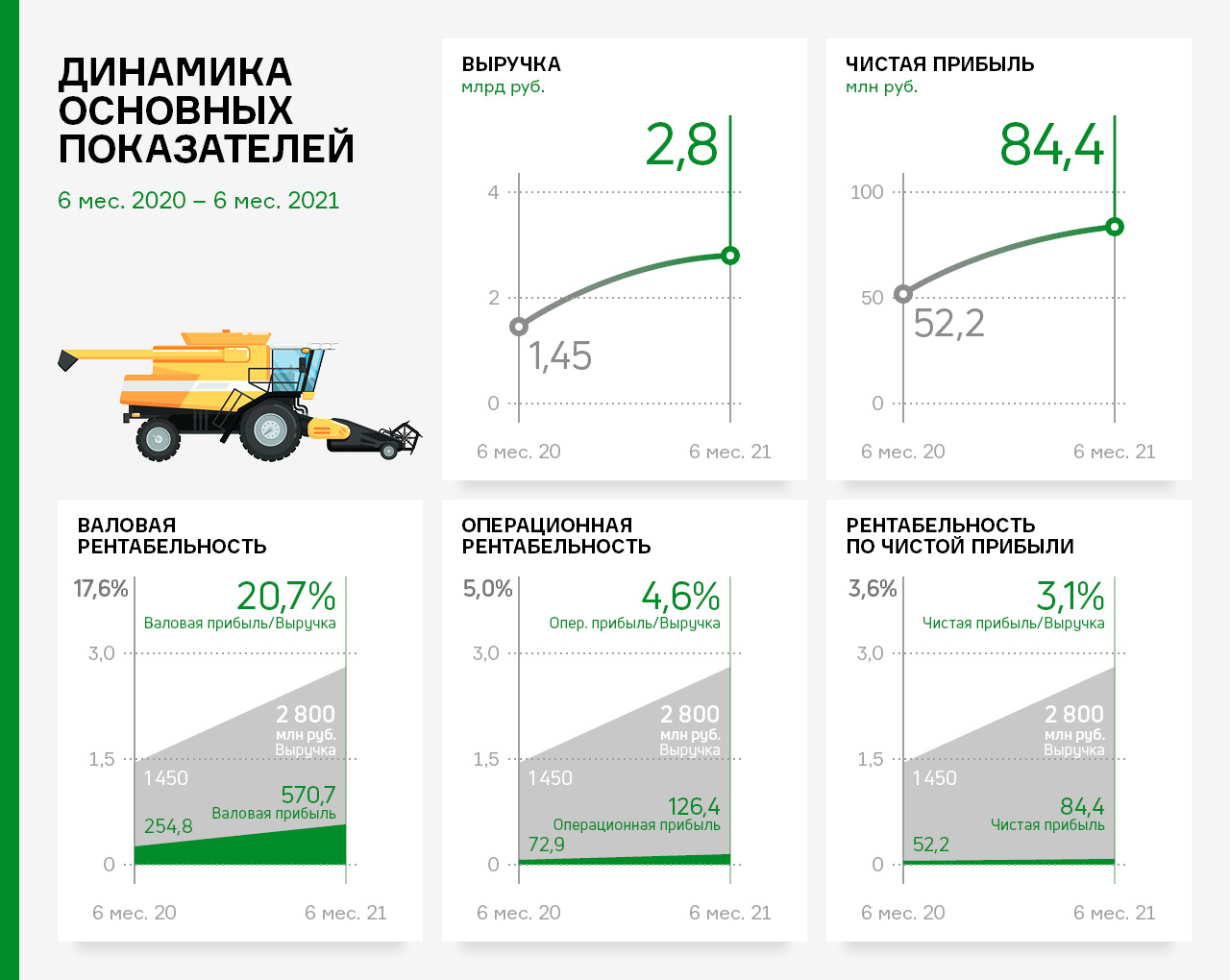

По итогам работы деятельности эмитента за 1 полугодие 2021 г. выручка составила 2,8 млрд рублей, что выше уровня аналогичного периода прошлого года в 1,9 раз (1 448 млн).

Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 61,8% и составила 84,4 млн руб. (52,2 млн руб. АППГ).

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2021 г.: дебиторская задолженность возросла на 36,8%, кредиторская задолженность — на 37,2%. Запасы увеличились в 5,3 раза. В целом структура баланса ликвидна, по состоянию на 30.06.2021 г. коэффициент текущей ликвидности составил 1,89, что соответствует нормативному значению.

Собственный капитал эмитента за 1 полугодие 2021 года увеличился в 2,2 раза: с 164,4 млн руб. в 1 полугодии 2020 года до 359,5 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 6 месяцев текущего года достигла отметки в 84,4 млн руб. (+32,2 млн руб. к аналогичному периоду прошлого года).

Показатели рентабельности: валовая рентабельность выросла с 17,6 до 20,7%, операционная рентабельность снизилась с 5,0 до 4,6%, рентабельность по чистой прибыли — с 3,6 до 3,1%. Снижение рентабельности произошло по причине экспансии компании на новые международные рынки с высоким уровнем конкуренции — с целью укрепления своих позиций на начальном этапе АО «НХП» выбрал тактику сдержанной ценовой политики.