Эмитент заключает контракты с ретейлерами Казахстана, Киргизии и Республики Беларусь. Параллельно укрепляет отношения и с отечественными торговыми сетями.

В октябре ООО ПК «СМАК» впервые отгрузило продукцию покупателю из Республики Беларусь. Партнёром стало местное подразделение сети «Светофор», с ритейлером эмитент сотрудничает уже не первый год, поставляя товары в отечественные магазины покупателя. В Беларусь компания направила консервы — ассорти из икры и печени трески. Сейчас специалисты «СМАКа» ожидают аналитику результатов продаж от «Светофора», чтобы оценить востребованность продукции.

Также компания поставила первую партию товаров в торговую сеть в Киргизии. Клиент приобрёл у эмитента охлаждённую лососёвую икру, которая уже появилась в магазинах в Бишкеке. Запланирована вторая предновогодняя отгрузка. Ещё эмитент начал сотрудничество с торговой сетью в Алматы через дистрибьютера.

«Помимо прочего мы получили запрос от клиента из Узбекистана. Отгрузки ориентировочно запланированы на 1 полугодие 2025 года. Для дебюта в Узбекистане нам потребуется пройти аттестацию. Государство не входит в таможенный союз ЕАЭС, поэтому процесс будет сложнее, чем в Киргизии или Казахстане. Более того, ноябрь и декабрь — традиционно одни из самых загруженных месяцев в связи с подготовкой торговых сетей к новогодним праздникам. 2024 год не стал в этом вопросе исключением, несмотря на рыночную ситуацию и неудачную путину лососёвых рыб. Оценив собственные возможности, мы решили отложить прохождение аттестации на 1 квартал 2025 года», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

В компании также отмечают, что сотрудничество с отечественными торговыми сетями, с которыми эмитент законтрактовался в 2024 году, успешно продолжается. Так, ПК «СМАК» повторно поставила товар в магазины крупного ритейлера Иркутска и Забайкалья «Слата», томской компании SPAR, сети гипермаркетов «Титан» из Бурятии.

Компания продолжает активную работу по оптимизации бизнес-процессов с целью повышения эффективности и улучшения показателей. В 3 квартале реализованы важные изменения, направленные на повышение операционной и управленческой эффективности, сокращение издержек и улучшение работы с персоналом.

В рамках оптимизации и сокращения постоянных расходов была пересмотрена и оптимизирована структура подразделений эмитента.

В прошедшем квартале компания внедрила систему автоматической проверки оплаты, которая позволяет в реальном времени контролировать поступления и минимизировать человеческий фактор. Нововведение не только сократило трудозатраты, но и повысило точность и скорость обработки платежей. Ранее проверку поступлений и обработку оплат осуществляли сотрудники, что требовало значительной траты ресурсов.

Более того, «Грузовичкоф» полностью пересмотрел систему вознаграждения для грузчиков. Оптимизация стала важным шагом в повышении их мотивации и удовлетворенности. В результате проведенных изменений удалось увеличить количество доступных для работы экипажей, повысить лояльность сотрудников и улучшить рейтинг на рынке труда.

Также была пересмотрена система мотивации для водителей. Для этого была проведена масштабная сегментация всей базы работников. Основываясь на данных о сотрудниках и их выполненных заказах, ООО «Круиз» разработало индивидуализированные подходы к каждому сегменту. Это позволяет более точно мотивировать водителей, улучшать их производительность и повышать качество предоставляемых услуг.

Кроме того, в 3 квартале компания приняла меры по значительному сокращению постоянных расходов. Были оптимизированы затраты на обслуживание техники, аренды офисов, пересмотрены административные издержки и проведена автоматизация ключевых процессов, что позволило сократить численность штата без ущерба для операционной эффективности.

Одним из ключевых шагов по оптимизации стало улучшение процессов по работе с накладными, что позволило сократить количество утерянных документов и повысить контроль за их движением. Улучшения не только снижают риски ошибок, но и улучшает взаимодействие с клиентами и партнерами.

Для повышения эффективности внутренних процессов были пересмотрены и обновлены производственные регламенты. Это позволило сократить время обработки различных операций внутри компании, повысить оперативность и снизить затраты времени на выполнение рутинных задач.

Об этом заявил председатель Комитета по развитию производства и потребления стеклянной тары Ассоциации «СтеклоСоюз», генеральный директор ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) Антон Мор на экспертной сессии «Российский рынок пива: перезапуск отрасли как одно из условий продовольственной безопасности страны», организованной пивоваренной компанией «Балтика» и издательским домом «Комсомольская правда» в рамках форума «Дни ритейла в Сибири — 2024».

Эксперты сошлись во мнении о необходимости развития культуры потребления пива, четкой и сбалансированной политики по отношению к пивной индустрии со стороны органов государственной власти, а также создания саморегулируемой организации пивоваренной отрасли, которая играет заметную роль в отечественной экономике, формируя 0,9% ВВП. По данным Росстата, за период с января по октябрь 2024 года производство пивоваренной продукции в России по сравнению с аналогичным периодом прошлого года увеличилось на 10,1%. В Новосибирской области динамика достигла 18%; пивоваренные компании входят в десятку крупнейших налогоплательщиков субъекта РФ.

— На них завязано огромное количество поставщиков, включая местные крестьянско-фермерские хозяйства, сельскохозяйственные кооперативы. У нас работает один из крупнейших производителей тары — «Сибирское стекло». Все участники рынка могут воспользоваться господдержкой, в частности, льготными займами на модернизацию технологических линий, малые предприятия — поручительствами регионального Гарантийного фонда, — отметил министр промышленности, торговли и развития предпринимательства Новосибирской области Андрей Гончаров, приведя в качестве примера успешное взаимодействие «Сибстекла» с Фондом развития промышленности.

По словам Антона Мора, в том числе, благодаря этому на площадке реализовали два масштабных проекта, направленных на повышение производительности, и сотрудничество продолжится.

— Обновляя основные фонды, стеклотарные заводы РФ использовали, в основном, европейское оборудование, — рассказал Антон Мор. — Сегодня вынужденные «обходные маневры» приводят к дополнительным расходам на услуги посреднических фирм. Альтернативой стали поставки из Китая. Огнеупоры для строительства и ремонта сверхмощных стекловаренных печей в нашей стране до сих пор не изготавливают, как и стеклоформующие машины. Однако ситуация меняется, зависимость стекольщиков от импорта постепенно снижается. В России уже начали выпускать высокоточные инспекционные автоматы и программное обеспечение для них, по качеству не уступающие итальянским. Надеемся, в перспективе трех-пяти лет отечественное машиностроение сумеет удовлетворить потребности стеклотарных предприятий в импортозамещении. Маркетинговые исследования подтверждают рост спроса на пивную стеклотару, и мы располагаем ресурсами, чтобы обеспечить его.

С ростом комиссии агрегаторов и ужесточением требований к таксопаркам в регионах становятся всё популярнее нелегальные такси. На помощь водителям и пассажирам приходят современные технологии — чаты в популярных мессенджерах, где они договариваются о поездках с частными извозчиками в обход сервисов такси.

Дмитрий Коваленко, управляющий директор сервисов такси «Ситимобил» и «Таксовичкоф» в программе «Сигналы точного времени» дал комментарий по этой ситуации.

Тенденцию перехода водителей в серую зону эксперт объяснил сложившейся структурой рынка. Большинство водителей такси не работают там постоянно, скорее, это подработка в виде самозанятости. Однако с повышением комиссии агрегаторов, которая, в свою очередь, связана с ростом издержек на работу автопарков, водители не хотят терять дополнительный доход, и поэтому переходят в нелегальный сегмент рынка. Особенно это чувствуется в регионах, где доходы населения не столь высоки.

Дмитрий считает, что популярность «теневых» такси в регионах также объясняется ростом цен на поездки и общей высокой инфляцией. Россияне всё чаще и больше стараются экономить, и под нож идут не самые обязательные траты. При этом граждане готовы сэкономить 50-100₽ даже не смотря на риск, связанный с тем, что нелегальных водителей из чатов никто не контролирует. Особо остро стоит проблема в небольших городах, где такси частично замещает общественный транспорт в силу его отсутствия.

Нехватка квалифицированных специалистов, особенно водителей и автослесарей, является серьезным вызовом для сферы логистики. ООО «Круиз» рассказало, как с ним справляется.

Флагманским проектом эмитента в этом направлении стало стратегическое партнерство с Университетом «Синергия». В рамках соглашения предусмотрены разработка совместных образовательных программ, стажировка и практика на базе компании, совместное проведение отраслевых мероприятий и обмен опытом. Сотрудничество рассчитано на 3 года, направлено на развитие квалифицированных кадров и улучшение качества логистического образования в России.

Проект с Университетом «Синергия» дополняет внутреннее обучение компании. У «Грузовичкоф» уже есть собственная школа водителей с теоретическим и практическим обучением под руководством опытных инструкторов, внутренние и внешние курсы повышения квалификации, а также менторство и наставничество для новых сотрудников или тех, кто идет на повышение. Для линейных сотрудников сервиса существуют карьерные перспективы – возможность занять руководящую должность.

Удерживать сотрудников компании удается благодаря комфортным условиям труда: гибкому графику работы для водителей, регулярному обновлению автопарка и качественному обслуживанию автомобилей. Водители сервиса могут оставлять машину на домашнем хранении, что экономит время, позволяя не возвращаться в автопарк. Для сотрудников бэк-офиса оборудовано современное рабочее место с комнатой отдыха и кофейней.

ООО «Круиз» также работает с молодежью: принимает на работу работников без опыта с последующим обучением и сотрудничает с профильными учебными заведениями.

В корпоративной культуре эмитента действуют принципы прозрачности и открытости. Компания проводит регулярные встречи с сотрудниками, собирает и реализует их предложения по улучшению процессов, проводит анонимные опросы для получения обратной связи.Поощряют сотрудников не только за успешную работу, но и за инициативу – у эмитента действует реферальная программа по рекомендации новых кандидатов. Также ООО «Круиз» регулярно награждает лучших сотрудников, проводит мероприятия по профессиональным праздникам и ежемесячные выездные тимбилдинги для водителей.

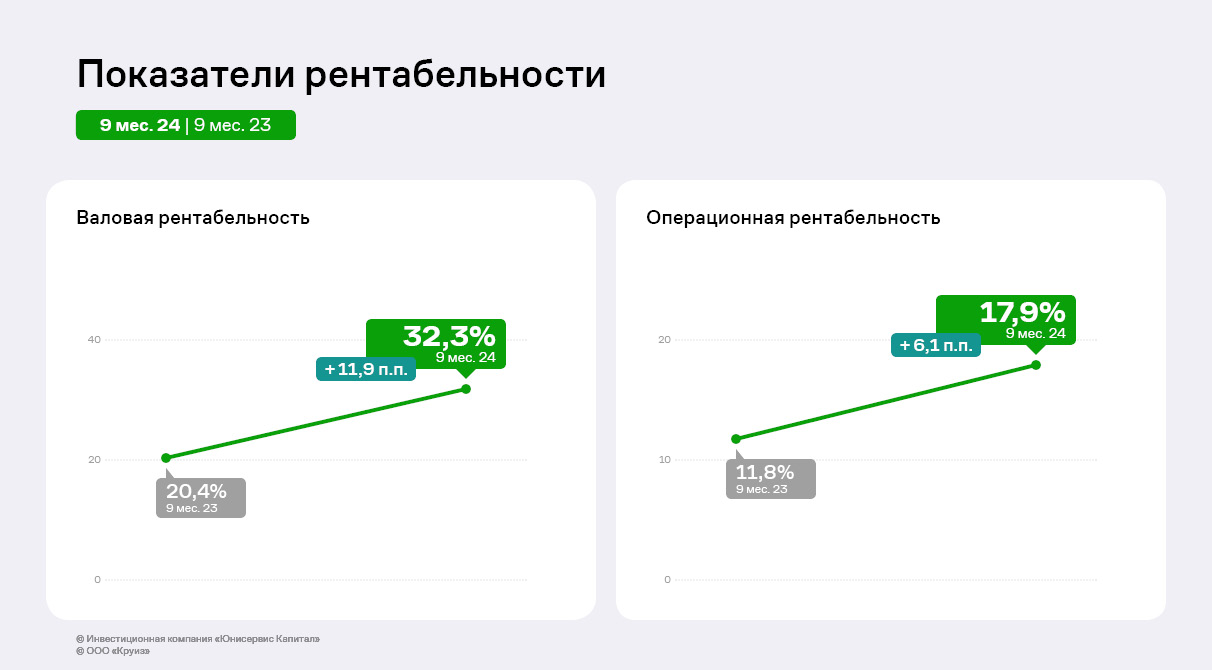

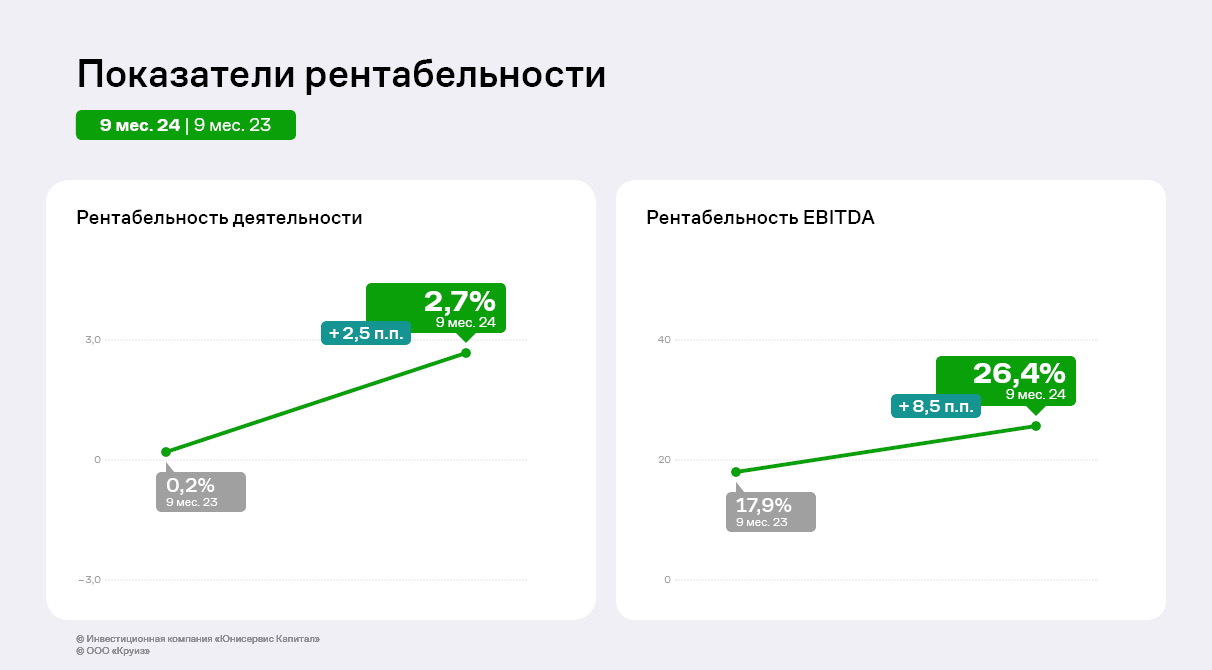

Ключевые операционные показатели компании в отчётном периоде продемонстрировали разнонаправленную динамику. Выручка и EBITDA Adj LTM снизились, а валовая и чистая прибыли выросли.

Выручка и EBITDA Adj LTM по итогам 9 мес. 2024 года сократились на 11% и 9% соответственно относительно аналогичного периода прошлого года. Преимущественно это обусловлено снижением объёмов производства охлажденной икры лососёвых рыб относительно АППГ на фоне неудачной путины, которая повлекла за собой рост стоимости сырья и сокращение спроса. Реагируя на нестабильную внешнеэкономическую ситуацию, эмитент концентрирует усилия на продажах других товаров: рыбных консервов, структурированной икры, ястычной икры лососёвых рыб.

При этом ПК «СМАК» нарастила показатели прибыли за те же сравниваемые периоды благодаря оптимизации расходов. Валовая прибыль увеличилась на 5% к АППГ до 54 млн руб., чистая на 92% до 10,7 млн руб. На этом фоне выросли все показатели рентабельности по итогам 9 мес. 2024 года в сравнении с АППГ.

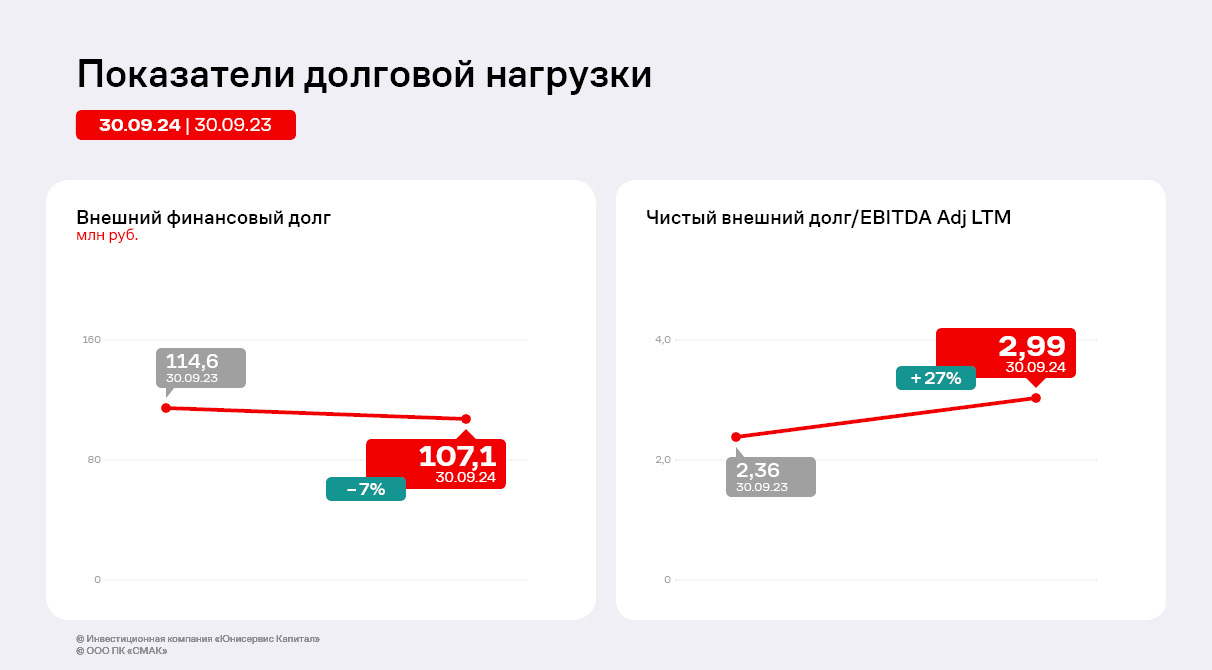

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчётного периода общая сумма задолженности составила 240,6 млн руб., снизившись на 9% к АППГ за счет плановых погашений обязательств. В частности, с сентября 2022 года компания ежеквартально реализовывала амортизационные выплаты по 10% от номинальной стоимости бумаг СМАК-БО-П01. В декабре 2024 года эмитент полностью погасил выпуск.

Все долговые коэффициенты продолжают оставаться на приемлемом уровне. Исключение — показатель «Внешний долг/Собственный капитал», который постепенно усиливает значение за счет наращивания капитала и планового снижения долговой нагрузки.

В четвёртом квартале 2024 года «СМАК» впервые поставил продукцию в магазины сети «Светофор» в Республике Беларусь и ритейлера в Бишкеке (Киргизия). Начал сотрудничество с торговой сетью в Алматы (Казахстан) через дистрибьютера.

Также компания получила запрос от потенциального клиента из Узбекистана. В связи с тем, что дебют на новом рынке потребует прохождения аттестации, эмитент отложил начало совместной деятельности на 2025 год. Представители «СМАК» отмечают, что несмотря на сокращение объёмов производства охлаждённой лососёвой икры, последние месяцы года остаются загруженными и напряженными для предприятия. «СМАК» сосредоточит внимание на производственных процессах: поставках сырья, изготовлении продукции и отгрузках клиентам.

2 декабря эмитент полностью погасил выпуск СМАК-БО-П01. Благодаря ранее реализованным частичным досрочным погашениям сумма выплаты составила 5 млн руб. или 10% от номинала. Также компания направила инвесторам доход за 48 купонный период в размере 53 400 руб.

Ценные бумаги серии СМАК-БО-П01 (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P от 17.12.2020) эмитент разместил в декабре 2020 года в объёме 50 млн руб. на 4 года обращения. Номинальная стоимость составляла 10 000 руб. Выплата купонного дохода ежемесячная, ставка — 13% годовых на весь период обращения.

С 14 сентября 2022 года компания ежеквартально реализовывала амортизационные выплаты по 10% от номинальной стоимости бумаг. Благодаря чему ко 2 декабря 2024 года объём полного погашения остаточной номинальной стоимости составил всего 1 000 руб. на облигацию и 5 млн руб. на выпуск. Также эмитент выплатил доход за 48 купонный период в размере 53 400 руб.: по 10,68 руб. на облигацию.

Привлеченные с помощью облигационного выпуска средства были направлены на оптимизацию закупок и структуры продаж, развитие географии реализации продукции и обновление оборудования. Благодаря чему рост выручки по итогам 1 полугодия 2021 года составил 20,1% к АППГ, а также были запущены новинки.

В обращении у эмитента остался второй облигационный выпуск СМАК-БО-П02 (ISIN: RU000A106UA9, № 4B02-02-00564-R-001P от 01.09.2023) объёмом 60 млн руб. Номинальная стоимость одной бумаги — 1 000 руб., выплата купонного дохода ежемесячная, срок обращения — 4 года. Ставка фиксированная: 16% годовых с 1 по 12 к.п., 15,25% с 13 по 24 к.п., 15% с 25 по 36 к.п., 14% с 37 по 48 к.п. По выпуску запланированы амортизационные выплаты в размере 10% от суммы выпуска ежеквартально, начиная с 33 к.п. и 50% в дату окончания 48 к.п. А также call-опцион в даты окончания 24 и 36 к.п.

В ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих стеклотарных заводов в стране, крупнейший утилизатор стекольных отходов за Уралом, партнер национальных проектов России) успешно прошли промышленные эксперименты по увеличению доли вторичного сырья в производстве коричневой тары до 80%.

— Убедились в наличии такой возможности, изготовив 6 млн бутылок на стекловаренной печи, введенной в эксплуатацию в 2021 году, — рассказал генеральный директор «Сибстекла» Антон Мор. — Отрегулировали режимы формования стеклоизделий, технологию стекловарения менять не пришлось. Стеклоформующие машины работали в соответствии с производственным планом, количество годной продукции, выпущенной из того же объема стекломассы, не уменьшилось. В рамках эксперимента экономия минеральных ресурсов достигла 100 тонн в сутки. Расход газа был снижен на 12% или 4,8 тыс. кубометров в сутки: таким образом, сокращаем использование ископаемого топлива, как следствие, промышленную нагрузку на окружающую среду.

В настоящее время совместно с ООО «Чистая страна» (осуществляет сбор отслужившей свой срок стеклотары в интересах завода, актив РАТМ Холдинга) на «Сибстекле» стремятся к формированию устойчивых потоков стеклоотходов. Напомним, на промплощадке запущен в эксплуатацию технологический комплекс по их обработке мощностью 132 тыс. тонн вторсырья в год, объединяющей этапы дробления, грохочения и магнитной сепарации для выборки железных элементов. По словам Антона Мора, линии планируют дооснастить оптическими и вихретоковыми сепараторами для разделения стекла по цвету, очищения от цветных металлов и неметаллических включений — если в составе компонентов для стекловарения применяют больше стеклобоя, то требования к его качеству ужесточаются.

Сервис «Грузовичкоф» наращивает обороты по всем направлениям перевозок в регионах и столице, продолжает активное развитие сотрудничества с интернет-магазинами и значительно увеличил рентабельность деятельности агрегатора.

На сегодняшний день сервис эмитента представлен в 155 городах России и в 4 странах СНГ: Казахстане, Таджикистане, Узбекистане и Республике Беларусь.

GMV сервиса за 9 месяцев 2024 года прирос к АППГ на 25%, составив более 8 млрд руб. При этом в разбивке по направлениям виден существенный рост услуг по контрактным перевозкам (доставки для DIY сетей и интернет-магазинов – более 100% относительно 9 месяцев 2023 года). Услуги грузового такси показали наибольший рост к АППГ в странах СНГ (+90%), в регионах России он достиг +14%. В Санкт-Петербурге и Москве рост GMV составил более 10%.

Замедление темпов роста крупнотоннажных перевозок связано с перезапуском сервиса LTL («Сборные грузы»): были пересмотрены и изменены тарифы на перевозку грузов с учетом клиентских запросов, и в итоге они стали более гибкими и комфортными. Сейчас услуги представляют собой единую экосистему, что важно для более эффективной работы направления и сервиса в целом. FTL-направление в рамках крупнотоннажных перевозок генерирует более 90% GMV и показывает растущую динамику.

Финансовые показатели эмитента, который выполняет функции ядра бизнеса — агрегатора заказов, расчетного центра, также демонстрируют положительную динамику эффективности бизнеса.

Несмотря на незначительное изменение выручки за 9 месяцев 2024 года к уровню аналогичного периода прошлого года (-1,8%, при этом выручка LTM выросла с 820 млн руб. до 823,8 млн руб.), операционная прибыль и EBITDA увеличились к АППГ на 48,5% и 44,5% соответственно. EBITDA составила почти 150 млн руб. за 9 месяцев 2024 года.

Улучшение показателей рентабельности во многом обусловлено проведенной в 2023 году масштабной работой по повышению эффективности различных бизнес-процессов по ряду направлений: в маркетинге, контактном центре, отделе по работе с корпоративными клиентами и т.д. Во всех подразделениях сервиса оптимизируются бизнес-процессы с целью сокращения издержек при сохранении эффективности работы. Так, за счёт проработки новых рекламных каналов снизилась стоимость привлечения клиентов.

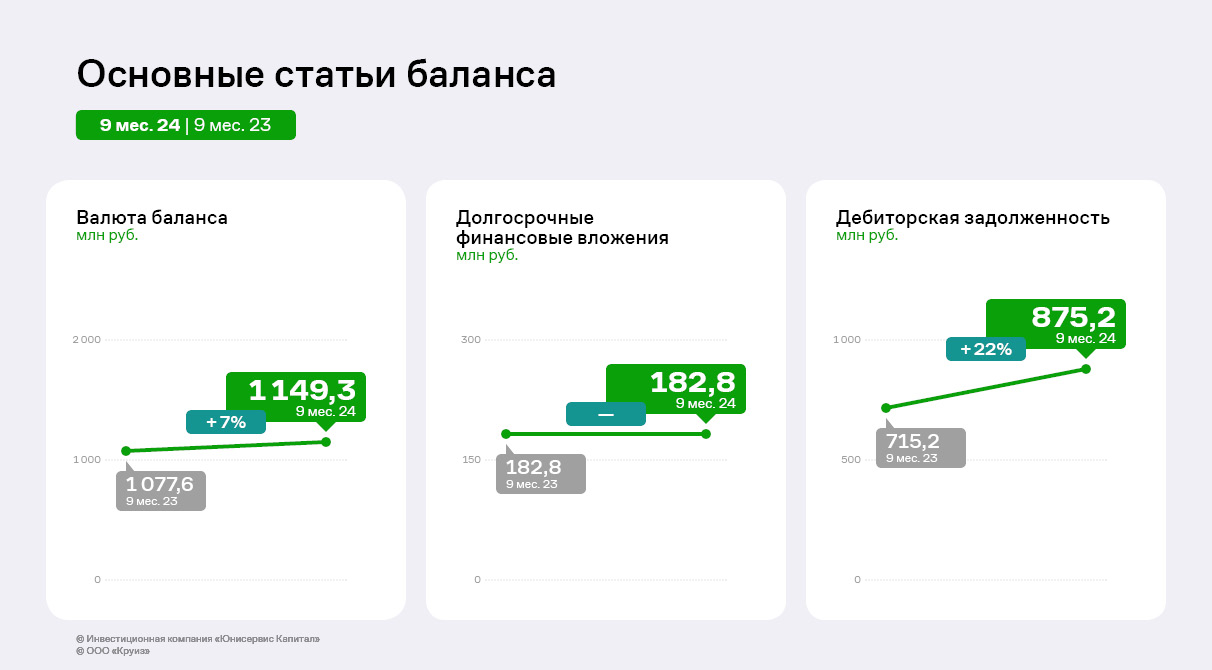

По состоянию на 30.09.2024 активы компании составили 1 149 млн руб., что на 6,7% выше показателей на 30.09.2023.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (76%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программным обеспечением. К значениям на 30.09.2023 дебиторская задолженность увеличилась на 22,4% до 875,2 млн руб.

Кредиторская задолженность составила около 80 млн рублей и практически не изменилась — образована в основном встречными требованиями от автопарков по оплатам, полученным агрегатором за безналичную оплату по эквайрингу.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась.

По состоянию на 30.09.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 854 млн руб. и биржевые облигации в сумме 35 млн руб.

Коэффициенты долговой нагрузки остаются на высоком уровне, в то же время при сравнении с показателями на 30.09.23 видна положительная динамика. «Чистый долг/EBITDA» сократился до уровня ниже 6,5x, «Долг / Собственный капитал» составляет 5x.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций согласно графику.

«Эксперт РА» подтвердил кредитный рейтинг эмитента на уровне В+ со «стабильным» прогнозом.

Агентство отметило высокую рентабельность, приемлемый уровень долговой нагрузки при низком покрытии процентных платежей, средние показатели ликвидности и умеренно низкий уровень качества корпоративного управления:

Деятельность характеризуется стабильно высокой для отрасли оптовой торговли маржинальностью по EBITDA. За отчетный период показатель EBITDA margin составил 9%, что на 3 п.п. выше, чем за АППГ.

На 30.09.2024 показатель Долг/EBITDA LTM составлял 2.2х, снизившись на 2.3х по сравнению с АППГ. Позитивная динамика связана с ростом EBITDA на фоне увеличения цен на продукцию компании.

Долговой портфель характеризуется умеренной диверсификацией, несмотря на то, что более 70% приходится на два облигационных выпуска, крупнейший из которых составляет менее двух EBITDA. На оценку ликвидности негативно влияют пики погашения долговых обязательств на горизонте 12 месяцев. Тем не менее, агентство положительно оценило способность собственника оказывать финансовую поддержку посредством предоставления займов.

Ввиду небольшого размера компании, в системе корпоративного управления отсутствует Совет директоров и Правление. Оперативное и стратегическое управление осуществляет директор, который также является собственником. Деятельность характеризуется высокой степенью стратегического обеспечения. Прогнозная финансовая модель содержит исчерпывающую информацию. Основные операционные риски страхуются в страховой компании с высоким условным рейтинговым классом.

Давление на рейтинг оказывает слабый риск-профиль отрасли при ограниченных рыночных и конкурентных позициях эмитента:

Рынок икры характеризуется высокой волатильностью и сложным прогнозированием из-за влияния природных факторов и зависимости от покупательской способности населения. Рынок рыбных консервов в меньшей степени подвержен экономическим шокам ввиду государственной поддержки в рамках программы «Развитие рыбохозяйственного комплекса».

Доля компании на рынке икры и рыбных консервов в России не превышает 1%. Агентство положительно оценивает отсутствие зависимости от труднозаменимого поставщика.

«В прошлом году мы впервые получили рейтинг. И рады, что, несмотря на рыночные условия и рост стоимости сырья — в частности икры лососевых рыб, — нам удалось сохранить уровень оценки. Для поддержания стабильности мы провели переговоры о повышении цен с крупными покупателями. Также оперативно реагировать на внешние изменения помогает возможность быстро переориентировать производство под потребности рынка.

Сегодня у ПК „СМАК“ размещены два облигационных выпуска: БО-П01 и БО-П02. Погашение бумаг серии БО-П01 запланировано на декабрь 2024 г. Благодаря ранее проведенным частичным досрочным погашениям его объём в обращении составляет 5 млн руб. Мы продолжим добросовестно исполнять обязательства перед инвесторами и благодарим их за оказанное доверие», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.