22 октября состоится сбор предварительных уведомлений от заинтересованных инвесторов.

20 октября Московская Биржа зарегистрировала дебютный выпуск эмитента «Фабрика Фаворит» под номером 4B02-01-00607-R-001P от 20.10.2021.

Объем выпуска серии БО-П01 составит 50 млн рублей, номинальная стоимость одной облигации — 1 тыс. рублей, выплата купона — ежемесячно, ставка по купону — 12,5% годовых — фиксированная на весь период обращения выпуска, срок обращения — 3 года. По выпуску предусмотрена амортизация: частичное погашение по 25% от номинальной стоимости в дату окончания 27, 30, 33, 36 купонных периодов. Оферта не предусмотрена.

Организатором выпуска выступает «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт». Представитель владельцев облигаций: ООО «ЮЛКМ».

Размещение облигаций компании пройдет по открытой подписке, однако перед торгами инвесторы могут уведомить организатора о планируемом участии в размещении облигаций, воспользовавшись системой boomerang, предварительно зарегистрировавшись на площадке. Сбор уведомлений начнется завтра, 22 октября, в 11:00 по московскому времени. Дата начала торгов будет опубликована позже.

ООО «Фабрика ФАВОРИТ» работает на рынке уже 17 лет и сегодня занимает лидирующие позиции производителей свежих сыров и масложировой продукции на рынке Сибири и Дальнего востока. Компания производит свежие и плавленые сыры, натуральное сливочное мас¬ло, спреды и маргарин под несколькими собственными торговыми марками: Favorit Cheese, «Чулымский маслосырзавод», «Крестьяночка», «КРЕСТЬЯНСКОЕ Сибирское», «ПРЕСТОЛ», «ГОСТ», «Чулымское», FAVORIT OIL и другие, а также под марками партнеров: «Фермер-Центр», «Мария- Ра», «Ярче».

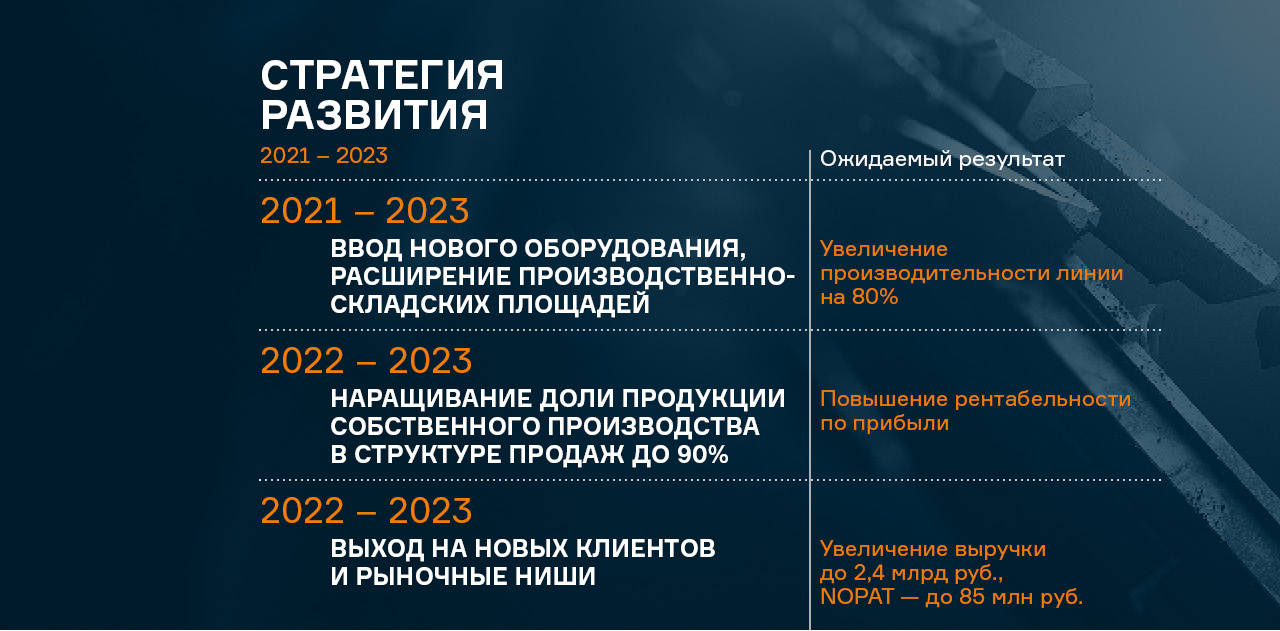

Компания выходит на публичный рынок впервые. Основной целью привлечения инвестиций является пополнение оборотных средств, что позволит частично профинансировать заявленную стратегию развития, которая предусматривает наращивание производственных мощностей, запуск новых линеек продукции и расширение работы с торговыми сетями с целью увеличения прибыли.

Более подробная информация о текущем положении компании и планах по развитию представлена в презентации компании.

Буквально на днях стало известно о том, что ООО «ТФН» подписало контракт с производителем бытовой техники SONY на дистрибуцию всей его товарной линейки.

Вводить товары нового бренда в продуктовую матрицу планируется постепенно. Первым товаром, дистрибуцией которого займется эмитент, станут автомагнитолы, затем планируется добавить в список акустические системы для домашнего использования, и впоследствии, компания рассматривает возможность продажи телевизоров SONY.

Расширяя портфель производителей, ООО «ТФН» продолжает следовать своей стратегической цели — диверсификации товарной линейки и снижению риска зависимости от ключевых брендов.

Также эмитент работает над снижением кредитных рисков — незадолго до очередного повышения учетной ставки Центробанка, которое состоялось 10 сентября текущего года, компания договорилась со «Сбербанком» (своим основным банком-партнером) о хеджировании ставки по кредитному договору на сумму 1,3 млрд руб.

Было подписано соглашение, по которому, на период действия кредитного договора, процентная ставка захеджирована от изменения ключевой ставки ЦБ РФ. Это позволит ООО «ТФН» контролировать расходы на обслуживание заемных средств и избежать их роста в случае, если Центробанк продолжит курс на увеличение учетной ставки.

Также эмитент в последнее время существенно нарастил объем поставок своему крупному клиенту — розничной сети «М-Видео». В рамках сотрудничества со «СберФакторингром» увеличен лимит на финансирование факторинговых операций с 1 до 2,1 млрд руб.

Помимо «Сбербанка», который является ключевым финансовым партнером компании, ООО «ТФН» сотрудничает и с рядом других банков по различным кредитным продуктам, разместила облигационный заем, задействовав таким образом широкий круг инструментов и партнеров для финансирования бизнеса.

Вчера, 20 октября, состоялось первичное размещение очередного, третьего по счету выпуска облигаций ООО «ПЮДМ» объемом 70 млн руб. под номером 4B02-03-00361-R-001P от 14.10.2021, ISIN код: RU000A103WC8.

Инвесторы проявили активный интерес к данной эмиссии: все бумаги размещены в течение одного дня, с переподпиской. Всего в ходе первичного размещения было удовлетворено 308 заявок. Самая крупная заявка зафиксирована на сумму 15 млн руб., самая скромная — 1 000 рублей. Чаще всего инвесторы подавали заявки объемом 10 тыс. рублей, а среднематематическое по заявкам — 227 тыс. рублей.

Параметры выпуска: объем — 70 млн руб., номинал бондов — 1 000 руб., срок обращения — 3 года, ставка купонного дохода — 13%, зафиксирована на весь срок обращения бумаг, купонные периоды составляют 30 дней, плановой оферты по выпуску не предусмотрено. Организатором выпуска выступил «Юнисервис Капитал», андеррайтером — «Банк Акцепт», представитель владельцев облигаций — ООО «ЮЛКМ».

Целью привлечения частных инвестиций на публичном рынке стало пополнение оборотных средств компании. Подробнее об этом можно узнать, просмотрев запись интервью с генеральным директором и сооснователем компании «ПЮДМ» Артемом Евстратовым, которое состоялось на канале Boomin незадолго до размещения выпуска.

Облигации 3-ей эмиссии доступны инвесторам на вторичных торгах по ISIN коду: RU000A103WC8. Напомним, что бумаги двух предыдущих серий успешно торгуются на Московской Бирже. Объем сделок с участием бумаг 1-го выпуска в сентябре составил порядка 6,1 млн руб., по средневзвешенной цене 101,75% от номинала. Второй выпуск за минувший месяц набрал оборот 10,8 млн руб., средневзвешенная цена зафиксирована на уровне 106,72% от номинальной стоимости бумаг.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

Ключевые тезисы:

• На 30.06.2021 г. производительность составила 745 тонн стекломассы и 2422 тыс. единиц продукции в сутки.

В мае 2021 г. на плановую мощность вышла новая стекловаренная печь — 375 тонн стекломассы в сутки, в перспективе увеличение до 410 т/сут.

• ООО «Сибстекло» занимает на российском рынке 7% по итогам 1 полугодия 2021 г. За Уралом компания остается крупнейшим производителем, так как основная конкуренция сосредоточена в центральной части России.

• По итогам 6 месяцев 2021 г. 94 % всей продукции завода реализуется на территории Сибирского и Дальневосточного федеральных округов, оставшиеся 5,5% приходятся на Европейские регионы РФ и всего 0,5 % — уходит на экспорт.

• Количество выпущенной продукции по итогам 1 полугодия 2021 года составило 305 млн шт.: 235 млн шт. бутылок для пива; 52 млн шт. тары для ликеро-водочных изделий (ЛВИ); 15 млн шт. банок; 3 млн шт. прочей тары.

• Ключевые клиенты компании, среди которых крупнейшие производители напитков и пищевых продуктов в Сибири и на Дальнем Востоке на 30.06.2021 г., составляют 62%, прочие клиенты — 38%.

• В 1 полугодии 2021 г. выручка компании практически сохранилась на уровне 1 полугодия 2020 г. (снижение — 4,7%) и составила 2,3 млрд руб. Показатель чистой прибыли зафиксирован в объеме 163,8 млн руб. Данный факт обусловлен тем, что во 2-м квартале 2020 года компанией был оформлен возвратный лизинг, повлекший за собой рост выручки от реализации товаров для перепродажи.

• Собственный капитал продолжает расти за счет роста нераспределенной прибыли, на 30.06.2021 г. он составил 716,8 млн. рублей (+ 261,4 млн руб. АППГ).

• По состоянию на 30.06.2021 г. коэффициент текущей ликвидности составил 1,55, что соответствует нормативному значению.

• Финансовый долг на 30.06.2021 г. составил 2,7 млрд рублей, увеличившись за год на 344,8 млн рублей. При этом, показатели долговой нагрузки существенно улучшились: Чистый долг/EBITDA — с 4,34х до 4,05х; Долг/Капитал с 5,26х до 3,82х; Долг/Операционная прибыль — с 6,13х до 3,04х.

• Стратегия развития компании предполагает вывод новой печи на мощность до 400 тонн в сутки, обновление основного производственного оборудования и запуск технологического комплекса по обработке отходов из стекла для дальнейшего использования вторсырья в собственном производстве. Также до 2029 года компания рассматривает возможность приобретения новых производственных площадок в других регионах РФ, что повысит рентабельность до 37-38% — абсолютный максимумом в отрасли в РФ.

Более подробная информация о компании в формате pdf доступна по ссылке.

«СДАЛИ на доброе дело» — первый совместный проект социальной направленности для AliExpress Россия и СДЭК. При этом у каждой компании есть свой обширный опыт в этой сфере.

Кампания под названием «СДАЛИ на доброе дело» поднимает вопросы гиперпотребления, сиротства и неблагополучной старости в России, призывая аудиторию делиться товарами первой необходимости. Пункты сбора товарных пожертвований появятся в ПВЗ СДЭК в самых неблагополучных в отношении сирот и стариков регионах России и будут работать до конца 2021 года.

Любой посетитель сможет оставить в специальном боксе новые и действительно нужные товары. Детским учреждениям — детское питание, игрушки, развивающие игры. Заведениям для пожилых людей — консервы, чай и какао, макароны и крупы, конфеты, памперсы для взрослых и бытовую химию.

«Мы помогали детям-сиротам, отправляя «Добрые посылочки» и предлагая коллегам в СДЭК поучаствовать в «Дне заботы за день работы», обменивая стоимость своего рабочего дня на помощь детям, оставшимся без попечения родителей. Мы уверены, что коллаборация с AliExpress в рамках нашей совместной акции поможет привлечь внимание неравнодушной общественности и побудить большее количество людей присоединиться к нам. Это наш первый благотворительный проект в партнёрстве с другой компанией, и в следующем году мы планируем нарастить своё присутствие и количество офисов-участников. Объединяясь, мы становимся сильнее, а поддержка медийных лиц, которые инициативно подключаются к нашим начинаниям, только подтверждает, что мы находимся на правильном пути. Мы хотим показать, что помогать просто, а первые шаги в благотворительности может сделать каждый», — рассказала Анна Иоспа, PR-директор СДЭК.

Партнёрами «СДАЛИ на доброе дело» являются фонды «Старость в радость», «Забытые живые», общественная организация «Много деток хорошо» и ряд других местных общественных организаций, НКО и конкретных домов малютки, которые получат товары напрямую либо перераспределят в подопечные заведения. Лицом кампании «СДАЛИ на доброе дело» стал актёр, телеведущий и комик Владимир Маркони. Логистикой пожертвований займётся СДЭК. Компания не новичок в благотворительных проектах.

«Мы живём в эпоху потребления, и большая часть наших пользователей даже не помнит, что такое дефицит товаров первой необходимости. Мы не призываем к аскезе, но предлагаем аудитории направить часть приобретаемого и потребляемого в пользу детей и пожилых, которые в силу разных обстоятельств не могут сами о себе позаботиться», — комментирует Анастасия Жбанова, вице-президент по коммуникациям AliExpress Россия.

Пункты сбора материальной помощи детям и старикам установлены ПВЗ СДЭК в Москве, Санкт-Петербурге и еще 23 городах, которые относятся к не самым благополучным регионам в отношении социального сиротства и старости, и где наблюдается разной степени сложности ситуация с численностью детей, которые нуждаются в устройстве в приёмные семьи, процентом успешного приёма, а также численностью людей пожилого возраста, проживающих в бедности. Полный список ПВЗ с пунктами сбора товарных пожертвований и названия организаций, которые их получат, есть здесь.

Мэр Новосибирска Анатолий Локоть побывал с рабочим визитом на производственной площадке ООО «Сибирское стекло».

В рамках совещания с представителями предприятия при участии начальника департамента промышленности, инноваций и предпринимательства мэрии города Новосибирска Виталия Витухина и главы администрации Центрального округа по Железнодорожному, Заельцовскому и Центральному районам города Новосибирска Сергея Канунникова обсудили формирование системы сбора отходов стекла на территории Новосибирска.

Анатолий Локоть подчеркнул, что город заинтересован в ее создании, тем более, согласно экспертным мнениям, новосибирцы готовы к сортировке ТКО. Учитывая это, в мэрии рассмотрят возможность сформировать рабочую группу для подготовки конкретных мер, а также определят форматы сотрудничества с «Сибстеклом».

Сегодня завод является крупнейшим утилизатором отходов стекла в Сибири. По словам генерального директора ООО «Сибстекло» Антона Мора, в стекольных комплексах могут использовать до 200 тонн стеклобоя в год, увеличив его долю в составе сырья с классических 30% до 80%. Это позволит существенно сократить выбросы СО2 в атмосферу, снизить энергопотребление и продлить срок эксплуатации стекловаренных печей, а также замедлить темпы накопления полезных мусорных фракций на полигонах ТКО в регионе.

До подведения итогов российского зернового баланса еще месяц, но уже можно подвести предварительные итоги и даже начать планировать год.

Урожай этого года официально ожидался на уровне 127 млн тонн — показатель выше среднего, но погода внесла коррективы: Уральский федеральный округ пострадал от засухи, поэтому результат хуже ожидаемого. Это создало определенный спрос на внутрироссийском рынке — часть объемов АО «НХП» закупило в Приволжском федеральном округе.

Впереди ещё месяц для подведения итогов российского зернового баланса, но в Новосибирской области ожидается порядка 3 млн тонн, хорошо собрал Алтайский Край — 5 млн тонн. Потенциал как для внутрироссийского рынка, так и для внешнего хороший.

Поскольку в северной части Казахстана также было засушливо, в этом году с ним намечается тесное сотрудничество. Это интересный и давний партнер, страна планирует закупить порядка 3 млн тонн сибирского зерна, причем без вывозной пошлины, т.к. Казахстан находится в Едином Экономическом Пространстве.

Всего в 2021 году «Новосибирскхлебопродукт» планирует объем экспорта на уровне 150-200 тыс. тонн, но если с февраля поступит заявка от Монголии, то объем экспорта компании может увеличиться.

Между тем, транспортный кризис этого года (подорожание фрахта) компания также ощутила на себе — обычно в поле зрения «НХП» порядка 120-140 судов, но в сезоне 2021/2022 их только 60-70. Это значительно снижает конкуренцию среди судовладельцев и фрахт, конечно, беспрецедентно растет.

Обычно фрахт до Турции по Чёрному морю составлял 18-20 долл./тонну, сегодня это 40 и выше, фактически в 2 раза. Подорожание связано еще и с тем, что ряд инертных грузов (металл, уголь), которые в мире получили большой спрос, очень востребованы в перевозках, тарифы выше, чем у зерновых, поэтому, судовладельцы в моменте зарабатывают на них больше, и часть своего флота переключили на другие грузы.

Это, конечно, дороже, чем обычно, но и мировая цена на зерновые достигла пиковых значений, поэтому компания продолжает работу в штатном режиме.

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).

Завод активно развивает два направления — металлообработку и трейдинг листового металлопроката. Доля трейдинга в выручке компании в период сезонного роста спроса не превышает 20% от общего объема.

При этом стратегия развития эмитента включает в себя переориентацию в сторону увеличения доли готовой продукции в общем объеме выручки и завоевание новых, менее конкурентных рынков.

Ключевые тезисы:

— За 6 мес. 2021 г. выручка компании составила 1,6 млрд руб., (+ 98% АППГ) — это практически сопоставимо с выручкой, полученной за весь прошлый год (1,8 млрд руб.). Из них чистой прибыли — 19,4 млн руб. (+108,7% АППГ).

— Ключевые финансовые показатели рентабельности: валовая рентабельность — 9,59%, рентабельность по EBIT — 3,04%, по чистой прибыли — 1,18%.

— В 2021 году компания не привлекала новых кредитов и займов. Обязательства по действующим договорам во 2-м квартале 2021 г. сократились на 0,4%. Финансовый долг компании не превышает 36,5% от балансовой стоимости ее активов, при этом ликвидные активы (запасы, дебиторская задолженность, денежные средства) покрывают 88,5% задолженности.

— Маркеры долговой нагрузки компании по состоянию на 30.06.2021 г.: долг в выручке — 0,19х, долг в капитале — 3,97х, долг в EBIT — 5,44х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента удовлетворительное с позитивным прогнозом. Положительные факторы: рост показателей выручки, валовой и чистой прибыли; негативные факторы: низкая доля собственного капитала в валюте баланса — компания развивается, преимущественно, за счет, заемных ресурсов.

— В ближайшие планы компании входит запуск нового склада, увеличение парка оборудования, выход на новые рыночные ниши и расширение клиентского пула.

В компании сегодня активно работают над увеличением объема продаж. Ведется поиск новых клиентов, детально анализируется изучение текущего рыночного спроса и потребности потенциальных заказчиков.

Ранее мы писали о том, что перед эмитентом стоит задача нарастить объем ежемесячной выручки до 30 млн. руб. За август 2021 года компании удалось нарастить торговый оборот на 5% в сравнении с показателем предыдущего месяца.

Реализация поставленной цели, помимо поиска новых партнеров, включает в себя также расширение продуктовой матрицы и объемов производства. Компания оформила заказ на новые пресс-формы для строительного направления.

Также заказаны дополнительные пресс-формы и для производства отдельного вида продукции в посудном направлении. Компания уже производит данный вид товара, но спрос по нему превышает объем производимой продукции, поэтому принято решение увеличить количество выпускаемого товара.

Поставка оборудования по пищевому и строительному направлению ожидается в конце октября, еще около месяца понадобится компании на его введение в эксплуатацию.

Увеличение объемов производства ожидается в сентябре за счет выполнения заказов на аутсорсе — компания, реализующая товары для животных, разместила в ООО «БК» несколько собственных пресс-форм для изготовления продукции для домашних питомцев. Завод приступил к изготовлению данных заказов в начале сентября.

Дополнительное конкурентное преимущество обеспечила себе компания, своевременно заключив контракт с поставщиком, включающий в себя хеджирование риска повышения стоимости сырья. В то время как биржевые цены демонстрируют рост на уровне 10% (до 160 руб./кг), ООО «БК» получает сырье по законтрактованной цене.

На текущей неделе купоны инвесторам выплатили два эмитента по трем выпускам. Общая сумма перечислений в НРД составила 8 844 984 рубля.

В понедельник, 11 октября 41-й купон по своей дебютной эмиссии выплатило ООО «ПЮДМ» (серия БО-П01, ISIN: RU000A0ZZ8A2). Объем выпуска в обращении — 116,4 млн руб., номинал бумаг — 50 тыс. руб., ставка купона — 13% годовых. Сумма выплат составила 1 243 734 руб., по 534,25 руб. за лист.

Бумаги данного выпуска в сентябре торговались с итогом 6,1 млн руб. (-4,5 млн руб. к августу). Средневзвешенная цена прибавила 0,16 пункта, до 101,75% от номинала.

Во вторник, 12 октября, нефтетрейдер «Нафтатранс плюс» расплатился за 24-й купонный период по своей второй эмиссии (серия БО-02, ISIN: RU000A100YD8). За выпуск объемом 250 млн руб. эмитент ежемесячно выплачивает 2 671 250 руб. по ставке 13% годовых, из расчета 106,85 руб. за бумагу номинальной стоимостью 10 тыс. руб.

В сентябре оборот с участием данного выпуска на вторичном рынке составил 18,4 млн руб. (-0,1 млн руб.). Средневзвешенная цена опустилась в пределах статистической погрешности (-0,01 п.п.) и составила 103,21% от номинала.

В четверг, 14 октября, ООО «Нафтатранс плюс» перечислило купон по 3-ей эмиссии (серия БО-03, ISIN: RU000A102V51). Объем выпуска — 500 млн руб., ставка купона — 12% годовых, номинал бумаг — 1 000 руб., ежемесячные выплаты составляют 4 930 000 руб., по 9,86 руб. за бонд.

В прошлом месяце объем торгов бумагами данного выпуска составил 33,8 млн руб. (-19,9 млн руб.). Средневзвешенная цена серии поднялась на 0,35 пункта, до отметки 101,04% от номинальной.