Эмитент укрепляет взаимоотношения с клиентами, увеличивая им объёмы поставок, и, как следствие, собственный доход. При этом, как отмечают представители компании, рост выручи требует не только наращивания продаж, но и пополнения оборотного капитала.

3 февраля 2025 года на своей странице на сайте АЗИПИ ООО «СЕЛЛ-Сервис» опубликовало информацию о совершении существенной сделки. Согласно раскрытой информации, эмитент с февраля по май 2025 года поставит ООО «РОЯЛ КЕЙК» товар на сумму 1 624 000 долларов США, что по курсу ЦБ РФ на 03.02.2025 г. составляет 158 843 440 руб. Сумма сделки равна 11,6% от стоимости активов компании на 30.09.2024 г.

«В рамках заключённого договора мы поставим крупному производителю фитнес-питания ООО „РОЯЛ КЕЙК“ какао-порошок. С клиентом работаем с начала 2020 года. Это наш постоянный покупатель, который приобретает не только какао, но и лецитин, кокосовую стружку. Первоначально „РОЯЛ КЕЙК“ заказывал какао у нас и у ещё одного поставщика. Мы оказались более надёжным партнёром и в этом году получили контракт в полном объёме», — прокомментировала финансовый директор ООО «СЕЛЛ-Сервис» Светлана Киберева.

Договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период. Так, необходимый объём какао-порошка был заказан и законтрактован у одного из ключевых поставщиков эмитента — JB Foods Global Pte Ltd — ещё в сентябре 2024 года. При этом договор с «РОЯЛ КЕЙК» предполагает помесячную поставку продукции. В связи с длительными договорами с поставщиками и согласованным графиком поставок клиенту «СЕЛЛ-Сервис» уверен в том, что исполнит обязательства в установленные сроки.

6 февраля 2025 года ООО «СЕЛЛ-Сервис» раскрыло другое сообщение на АЗИПИ о совершении ещё одной существенной сделки. А именно: об открытии кредитной линии в АО «Солид Банк» на 250 млн руб. с залогом в виде недвижимого имущества. Дополнительно финансирование эмитент использует для пополнения оборотного капитала.

«Мы прогнозируем рост выручки по итогам 2025 года на 56% к аналогичному периоду. Нужно понимать, рост выручки — это ещё и увеличение объёмов закупа. В связи со спецификой бизнеса мы заранее контрактуемся с поставщиками, заранее организуем поставку товара на наши склады. Поэтому для наращивания выручки нам нужен дополнительный оборотный капитал. Если говорить о новой кредитной линии, мы могли бы открыть её и без залога. Однако залог позволил снизить ставку. Долговая нагрузка остаётся комфортной для компании, поскольку наша выручка увеличивается ежемесячно», — отметила Светлана Киберева.

6 февраля 2025 года компания выплатила доход за 36 купонный период и полностью погасила оставшуюся в обращении часть номинала выпуска СЕЛЛ-Сервис-БО-П01 (ISIN: RU000A104KM0, № 4B02-01-00645-R-001P от 16.02.2022).

Сумма выплаченного погашения составила 55 250 000 руб.: по 850 руб. на облигацию. Купонный доход равен 726 700 руб. по 11,18 руб. на облигацию. Соответствующую информацию ООО «СЕЛЛ-Сервис» раскрыло на своей странице на сайте АЗИПИ.

Выпуск СЕЛЛ-Сервис-БО-П01 компания разместила в феврале 2022 года, дебютировав на Московской бирже. Объём серии бумаг составлял 65 млн руб., номинал одной облигации — 1 000 руб. Ставка купонного дохода — 16% годовых на весь период обращения в 3 года. Выплата купонного дохода была определена как ежемесячная. По выпуску были предусмотрены call-опцион в дату окончания 18 к.п. и амортизация по 5% в 27, 30, 33 к.п. и 85% в 36 к.п. Компания не воспользовалась правок проведения call-опциона, а частичные досрочные погашения реализовала по графику.

С помощью привлеченных инвестиций «СЕЛЛ-Сервис» увеличил объёмы закупа товара, нарастил ассортиментную матрицу и расширил географию сбыта.

На сегодня в обращении у эмитента находятся ещё два облигационных выпуск СЕЛЛ-Сервис-БО-П02 и СЕЛЛ-Сервис-БО-01 совокупным объёмом 400 млн руб. Компания добросовестно исполняет обязательства перед инвесторами, не допуская нарушения сроков.

Представители эмитента предварительно сообщили о том, что, по прогнозам, выручка компании за 12 месяцев 2024 года будет выше аналогичного уровня прошлого года примерно на 10%, а валовая рентабельность продаж увеличится с 48,9% до примерно 55%. При этом руководство компании отмечает воздействие колебаний валютных курсов, негативное влияние которых нивелируют с помощью ценовой политики и оптимизации.

Ранее мы уже рассказывали о том, что «Нэппи Клаб» для сохранения рентабельности постепенно увеличивает стоимость продукции.

«Процесс продолжается. Он, безусловно, необходим, поскольку и мы повсеместно сталкиваемся с ростом издержек. Несмотря на повышение стоимости продукции, покупатели остаются с нами», — прокомментировал генеральный директор и основатель ООО «Нэппи Клаб» Роман Квиникадзе.

В рамках оптимизации компания работает сразу по нескольким направлениям. Во-первых, эмитент пересматривает маркетинговые расходы. Цель — перевести часть партнёров с финансовой мотивации на товарную. Как отмечает топ-менеджмент, подобный бартер будет для компании выгоднее, а также поспособствует дополнительной раскрутке бренда.

Во-вторых, «Нэппи Клаб» продолжает повышать уровень локализации (показатель, который отражает долю товаров, отгруженных в рамках одной географической зоны) на маркетплейсах. На Ozon результат уже вырос практически на 15% до 80%, благодаря чему компания вышла на снижение комиссий площадки. Эмитент планирует сохранять уровень локализации в пределах 80 – 85%.

Дополнительно ООО «Нэппи Клаб» осваивает новые логистические маршруты — поставки автотранспортом через Забайкалье.

«В 2024 году мы разместили дебютный облигационный выпуск, что стало значительным толчком развития для компании, а также дополнительной ответственностью перед инвесторами. Мы уже начали постепенно интегрировать товары, приобретенные с использованием средств дебютного облигационного выпуска. Частично они находятся на складе, частично в пути и частично у производителей. Компания настроена на рост и развитие. При этом нам важно увеличивать EBITDA, сохранить устойчивый рост выручки и прибыли, поскольку обслуживание всех займов компании требует аккуратного и платежеспособного баланса», — отметил Роман Квиникадзе.

Старт торгов запланирован на 3 февраля 2025 года. При этом уже открыт сбор предварительных уведомлений на участие в первичном размещении в системе Boomerang. Для его участников предусмотрен кешбэк 1,5% при покупке от 200 облигаций.

Параметры выпуска Сибстекло-БО-01 (№ 4B02-01-00373-R от 15.01.2025):

Объём — 350 млн руб.;

Ставка купонного дохода — 29% годовых на весь период обращения;

Номинал — 1 000 руб.;

Срок обращения — 2 года;

Длительность купонного периода — 30 дней;

Амортизация: по 10% ежеквартально, начиная с 15 к.п. 70% — в дату окончания 24 к.п.;

Безотзывная оферта не предусмотрена;

YTM —33,19%;

Выпуск предназначен для квалифицированных инвесторов;

Бумаги включены в Сектор Роста Московской биржи;

Кредитный рейтинг: ВВ- с развивающимся прогнозом(АКРА).

Цель привлечения инвестиций — пополнение оборотных средств для дальнейшего наращивания операционных оборотов.

Для желающих принять участие в первичном размещении выпуска Сибстекло-БО-01 открыт сбор предварительных уведомлений на участие в первичном размещении в системе Boomerang. Его участники получат кешбэк — 1,5% при покупке от 200 облигаций.

Для тех, кто собирается превысить установленный системой Boomerang лимит и совершить покупку на сумму более 2,5 млн рублей, предусмотрены специальные условия. Обращайтесь за подробностями в Telegram к @clientUSC.

Ситуация на рынке лососёвой икры в 2024 году была неблагоприятной. Представители эмитента рассказали о том, как работали в условиях завышенных цен на сырьё.

Состав поставщиков компании остался стабильным. Это крупные московские трейдеры, а также рыбодобывающее предприятие с Сахалина.

По оценкам ООО ПК «СМАК», объёмы производства и реализации охлажденной лососёвой икры по итогам 2024 года сократятся примерно в два раза относительно прошлого года. Ключевая причина — это, безусловно, кратный рост стоимости сырья на фоне неудачной путины. При этом в компании отмечают, что доход от позиции в рублях по итогам 12 мес. 2024 года будет находиться на уровне АППГ или немногим ему уступать. Эмитент быстро сориентировался под меняющие рыночные условия и повысил цены на выпускаемую продукцию.

«Как и было озвучено, в 2024 году сырья охлажденной икры лососёвых рыб мы закупали „под спрос“. Это наиболее разумный вариант, поскольку, по прогнозам, в 2025 году нас ждут удачная лососёвая путина и более демократичные цены. Соответственно есть риск не успеть распродать закупленный по завышенным ценам объём. Мы его нивелировали, приобретая сырьё только при наличии гарантий, что оно будет реализовано», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Прогнозируя дальнейшую динамику цен на лососёвую икру, специалисты эмитента предполагают, что стоимость может начать уменьшаться к весне 2025 года, когда трейдеры увидят, что они не успевают распродать приобретенную икру к новой путине.

Учитывая неблагоприятные рыночные условия, «СМАК» сконцентрировался на других позициях. Продажи консервов остались стабильными. Новинка, которую эмитент презентовал немногим больше года назад, — ястычная лососёвая икра — заняла своё место в ассортименте. Напомним, что ястык поставляется на производство в замороженном, а не охлажденном виде и считается более бюджетной позицией. Сегодня ястычная икра эскортируется в Казахстан и Киргизию, в России реализуется оптовым покупателям.

Общая сумма выплаты в счёт погашения двух выпусков цифровых финансовых активов (ЦФА) составила 350 млн рублей.

Оба выпуска ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары на территории Сибирского и Дальневосточного федеральных округов) разместило весной 2024 года на девять месяцев обращения с номинальной стоимостью в 10 000 рублей под 18% годовых.

Исполнение обязательств пришлось на конец 2024 года. По словам директора по финансам «Сибстекла» Екатерины Нестеренко, погашение состоялось за счет собственных средств компании. Отметив потенциал ЦФА, она обратила внимание, что бурное развитие долгового рынка в настоящее время сдерживает высокая ключевая ставка Банка России. Ожидая ее снижения, операторы информационных систем рекомендуют эмитентам не размещать токенизированные ценные бумаги на длительные периоды.

– Сейчас ЦФА – это инструмент краткосрочного финансирования для пополнения оборотного капитала, – резюмировала Екатерина Нестеренко.

Напомним, часть денег, привлеченных с помощью ЦФА, направили на увеличение закупок стекольных отходов: вторсырьем на «Сибстекле» замещают минеральные ресурсы и, таким образом, улучшают качество стекла, оптимизируют энергопотребление, продлевают срок службы стекловаренных печей. Также использование стеклобоя в производстве тары замедляет темпы истощения полезных ископаемых и накопление ТКО на полигонах. Кроме того, «Сибстекло» поддержало устойчивость цепочек поставок – перешло на местное сырье, обогащая его. Сократив логистическое плечо, на заводе двукратно уменьшили свой транспортный след.

В планах эмитента размещение ценных бумаг объёмом 350 млн руб. на 2 года обращения. Итоговые параметры, включая ставку купонного дохода, цели привлечения и дату начала торгов будут озвучены позже.

Сообщение о регистрации выпуска и присвоении ему номера — № 4B02-01-00373-R от 15.01.2025 — было опубликовано на сайте торговой площадки 15 января 2025 года.

ООО «Сибстекло» — знакомый инвестором эмитент, который дебютировал на фондовом рынке в 2020 году. У компании в обращении находятся три облигационных выпуска: БО-П02, БО-П03, БО-П04. Эмитент своевременно выплачивает купонный доход и частичные досрочные погашения, реализует оферты, удовлетворяя заявки в полном объёме.

В 2021 году «Сибстеклу» впервые был присвоен кредитный рейтинг. Его последний пересмотр АКРА провело в ноябре 2024 года, присвоив оценку на уровне BB-(RU) с «развивающимся» прогнозом.

Подробнее о компании и результатах её работы за 9 мес. 2024 года рассказывали в аналитическом покрытии.

При финансовом участии Государственного Фонда развития промышленности Новосибирской области в ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары на территории Сибирского и Дальневосточного федеральных округов, актив РАТМ Холдинга) внедряют «цифровой двойник» производства.

Общий объем инвестиций в проект составляет 33 млн рублей, из них 20 млн — льготный заем, предоставленный региональным ФРП под 1% годовых с гарантией ПАО «Сбербанк» сроком на пять лет.

Программно-аппаратный комплекс (ПАК) — новосибирская разработка, аналог французской системы — предусматривает сбор и оптимизацию производственных показателей с помощью искусственного интеллекта и средств технического зрения. По словам генерального директора «Сибстекла» Антона Мора, использование ПАК позволит оперативно информировать все службы о состоянии и динамике технологических процессов на основе объективных данных, увеличить количество годной продукции, скорость и время эффективной работы стеклоформующих машин, как следствие, получить дополнительную прибыль за счет сокращения удельных издержек.

— Стекольная отрасль нуждается в импортозамещающих решениях для снижения зависимости от зарубежных поставок, — комментирует Антон Мор. — Развитие механизмов поддержки реального сектора — одно из приоритетных направлений промышленной политики в Новосибирской области. Благодаря содействию ФРП, суммарная производительность предприятия должна вырасти на 10%, что будет способствовать обеспечению повышенного спроса на стеклотару.

Генеральный директор ООО «Сибирское стекло» Антон Мор принял участие в дискуссии об исполнении расширенной ответственности производителей (РОП), состоявшейся на деловом завтраке Ассоциации содействия экономике замкнутого цикла «Ресурс».

ООО «Сибирское стекло» ( «Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет статус «Партнер национальных проектов России» по итогам участия в национальной премии «Наш вклад», оператором которой является АНО «Национальные приоритеты».

Глава ППК «Российский экологический оператор» Денис Буцаев вручил Антону Мору свидетельство о членстве в Ассоциации «Ресурс».

Напомним, в ноябре уходящего года на промплощадке запустили вторую очередь технологического комплекса по обработке стеклоотходов, мощность которого составляет 132 тыс. тонн вторсырья в год. На двух новых линиях осуществляют дробление, грохочение, выборку органического мусора, корковых пробок и железных элементов. В первом квартале 2025 года техкомплекс дооснастят оптическими сепараторами для разделения стеклобоя по цветам.

По словам Антона Мора, на заводе убедились в возможности изготавливать коричневую стеклотару с высокими потребительскими характеристиками, используя 80 % стеклоотходов в составе сырья. Чтобы перевести на такую долю производство всей продукции, необходимо 170-180 тыс. тонн стеклобоя в год — такие потоки в Сибири и на Дальнем Востоке пока не сформированы, а именно на этой территории реализуют бОльшую часть стеклянной упаковки от «Сибстекла». Сейчас вторичное стекло на предприятие поступает со всей России.

— Организация транспортировки стеклоотходов из отдаленных регионов в Новосибирск предполагает существенные расходы со стороны бизнеса, сводящие на нет экономическую целесообразность их применения, — констатировал Антон Мор. — Без поддержки государства эту проблему не решить.

Гендиректор «Сибстекла» выступил с инициативой создать рабочую группу для подготовки предложений по связанным с этим вопросам. Речь идет о субсидировании перевозки стеклобоя к месту утилизации, как вариант, за счет средств экосбора в рамках РОП, а также о внедрении цифровой модели эффективной логистики ТКО, в том числе, предусматривающей загрузку вагонов, порожняком возвращающихся с Дальнего Востока в Сибирь.

По итогам 9 месяцев 2024 года компания нарастила ключевые финансовые показатели относительно аналогичного периода прошлого года, что позволило снизить долговое давление. Благодаря дебютному облигационному выпуску эмитент диверсифицировал кредитный портфель и увеличил объёмы закупа основной продукции, что соответствует заявленной ранее стратегии развития.

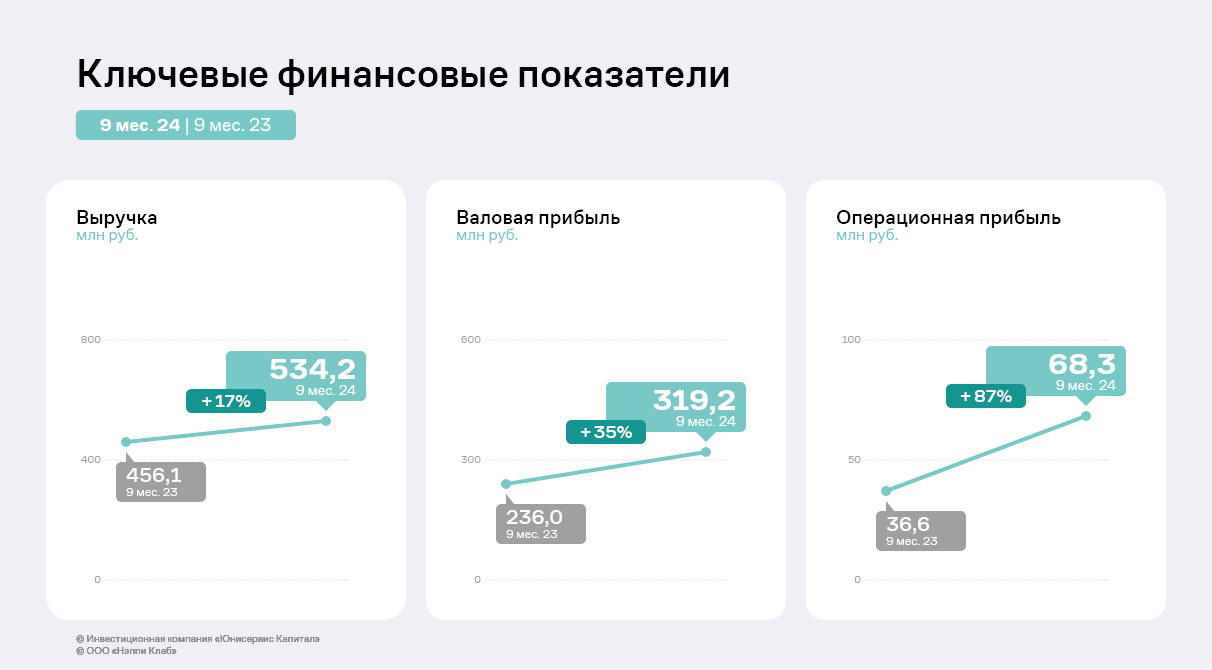

ООО «Нэппи Клаб» показало устойчивый рост в течение трёх кварталов 2024 года. Выручка за 3 квартал и вовсе достигла рекордного за всю историю деятельности значения — 206,7 млн руб., что на 21% выше, чем среднеквартальное значение за последние два года. В планах на ближайший год выйти на квартальный объём выручки в 300 млн руб. и более.

По итогам работы за 9 месяцев 2024 года выручка «Нэппи Клаб» составила 534,2 млн руб., что выше аналогичного периода прошлого года на 17%, операционная прибыль увеличилась почти в два раза с 36,6 млн руб. до 68,3 млн руб.

Причины — активные розничные продажи, совершенствование и доработка товаров, вывод на рынок новых позиций. Также эмитент для укрепления позиций на Ozon работает над повышением индекса локализации — показателя, который отражает долю продукции, отгруженной в рамках одной географической зоны. Это позволит снизить тарифы на логистику и продажи для оптимизации расходов и принесет более эффективную выдачу карточек товаров на покупателей для их продвижения. Более того, эмитент постепенно интегрирует рост себестоимости в конечную цену продукции для потребителя, таким образом, выстраивая грамотную ценовую политику.

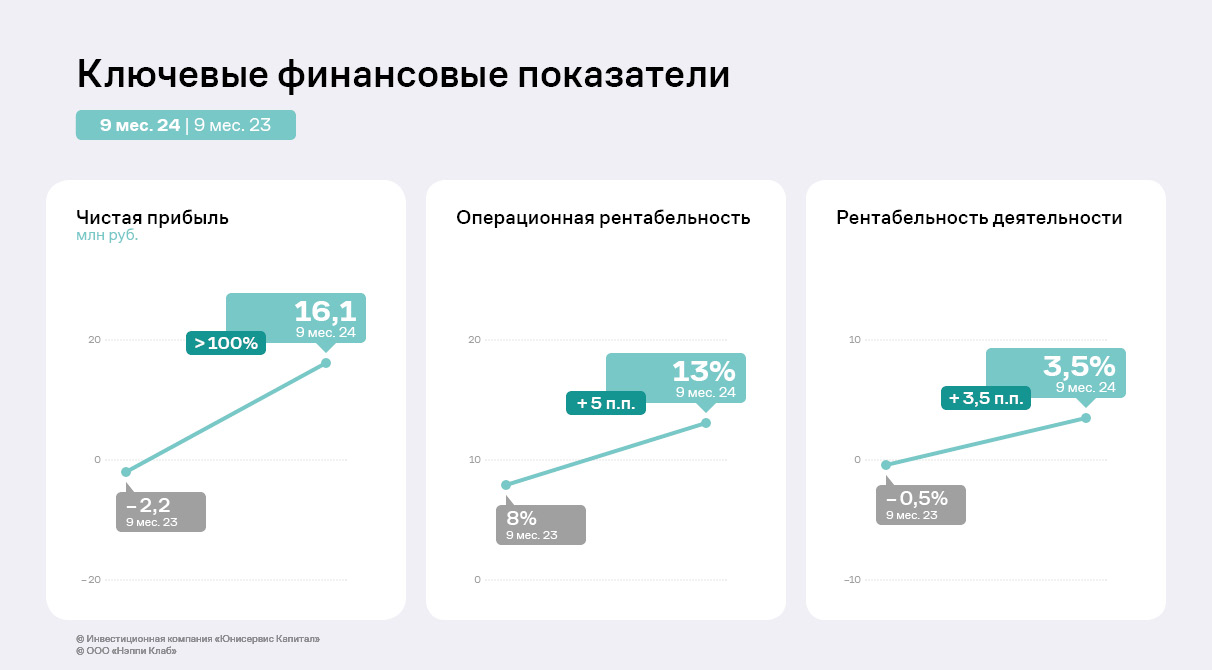

Реализованные мероприятия поспособствовали росту всех основных метрик, включая чистую прибыль. Накопительно показатель за 9 мес. 2024 года составил 16 млн руб., что выше не только результата за АППГ, но и годовых значений.

Убыток в ретро-периоде обусловлен исторически высокими инвестициями в маркетинг и раскрутку бренда. Только по итогам 2023 года было инвестировано более 100 млн руб., что позволило ООО «Нэппи Клаб» увеличить выручку более чем в два раза относительно 2022 года: 651 млн руб. против 284 млн руб. Эмитент продолжает проводить рекламные кампании и в 2024 году, стремясь повысить выручку по итогам года до уровня 900 млн руб.

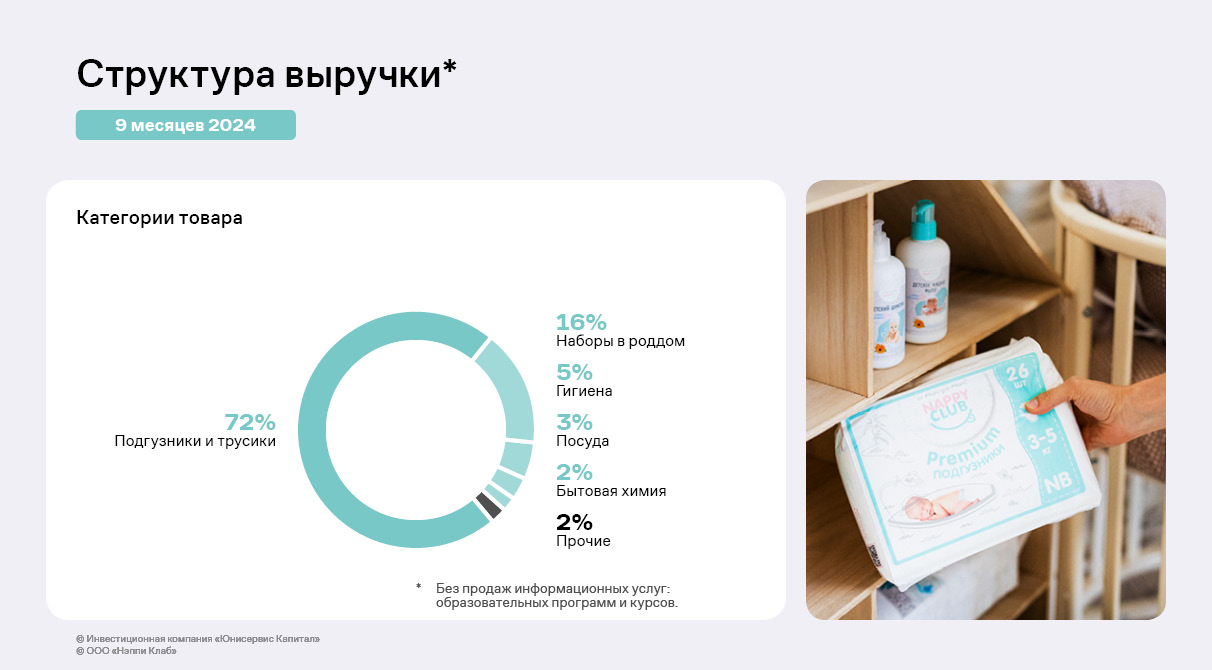

Ассортимент состоит более чем из 350 товарных позиций и включает детскую гигиену (подгузники и трусики), косметику и бытовую химию, женскую гигиену (салфетки и прочее), детскую одежу, посуду, игрушки и прочее. Также компания предлагает образовательные онлайн программы и курсы для беременных и родителей.

Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 72% за 9 мес. 2024 г. В планах к концу 2024 г. нарастить удельный вес таких позиций, как косметика и уход, одежда, на текущий момент их суммарная доля — менее 2%. Также эмитент расширяет ассортимент. Во второй половине 2024 года «Нэппи Клаб» вывел на рынок линейку косметики для беременных и кормящих, которая постепенно пополняется новинками. Сейчас компания готовится к началу продаж БАДов и женской одежды. Дополнительно эмитент намерен нарастить долю от оказания информационных услуг.

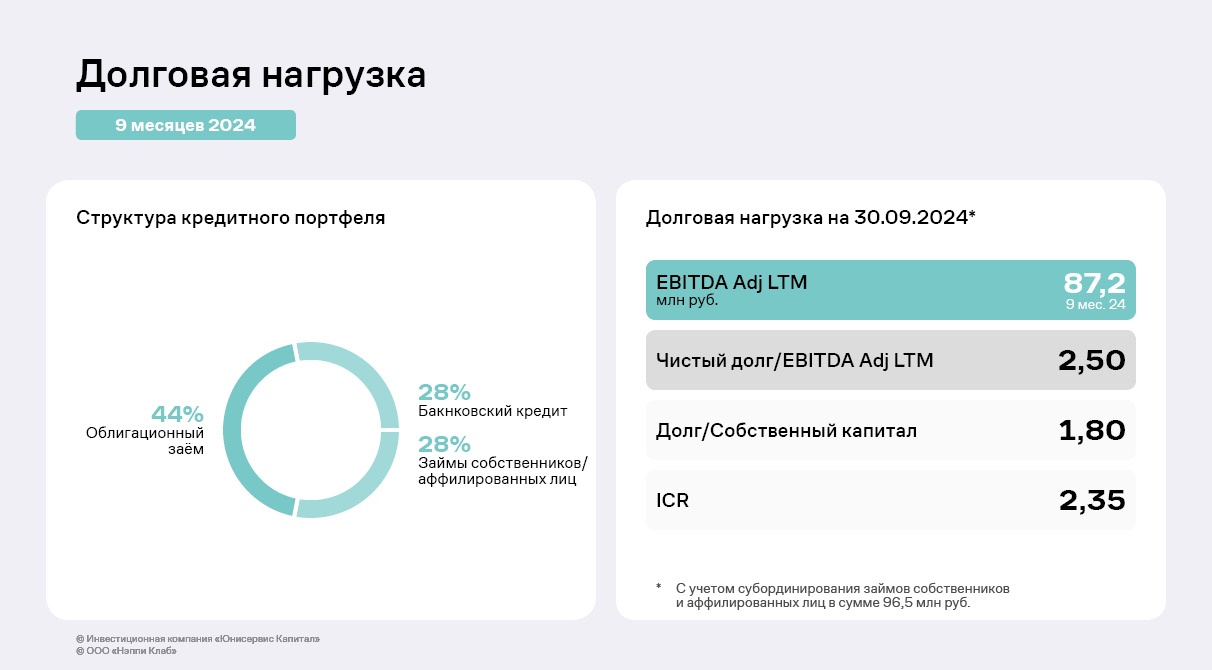

Благодаря дебютному выпуску серии Нэппи Клаб-БО-01 компания рефинансировала часть долгосрочных обязательств, увеличила закуп основных товарных позиций и диверсифицировала кредитный портфель. Из объёма эмиссии в 150 млн руб. компания освоила 100 млн руб. Оставшиеся средства эмитент планирует использовать в конце 2024 года — начале 2025.

Также «Нэппи Клаб» субординировал займы собственников и аффилированных лиц. Отметим, что облигационный выпуск компании будет погашен раньше займов указанных субъектов, сумма которых не оказывает влияние на долговую нагрузку эмитента. Благодаря успешной работе, EBITDA Adj LTM на 30.09.2024 составила 87,2 млн руб., а долговая нагрузка снизилась по сравнению с предыдущей отчетной датой, и сейчас показатель [Чистый долг/EBITDA adj. LTM] равен 2,5.