Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности ООО «НЗРМ» на уровне ruBB-, прогноз стабильный.

Напомним, что ООО «Новосибирский завод резки металла» — металлообрабатывающий завод, специализирующийся на изготовлении продукции из плоского металлопроката, выполнении индивидуальных заказов по обработке металла на собственном производственном оборудовании от сторонних заказчиков и трейдинговой деятельности.

Рейтинговое агентство «Эксперт РА» отметило невысокий износ основных средств, вхождение компании в топ-10 крупнейших производителей региона (Сибирский Федеральный округ), а также существенную представленность на рынке изготовления нестандартного листового проката.

Эксперты отметили, что несмотря на достаточно высокую долю крупнейшего поставщика в себестоимости (более 50%), риск концентрации на одном поставщике сырья исключен по причине взаимозаменяемости поставщиков ввиду схожести закупаемой продукции. Клиентский портфель «НЗРМ» диверсифицирован — доля крупнейшего покупателя не превышает 25% выручки.

По итогам 2022 года выручка компания составила 4 млрд руб., превысив результат 2021 года на 7%. EBITDA выросла на 38% и составила 218 млн руб. Позитивным фактором является и то, что ООО «НЗРМ» не подвержено существенным валютным рискам в связи с отсутствием долга и затрат в иностранной валюте.

В начале 2022 года эмитент разместил второй облигационный выпуск на 160 млн руб., при этом первый облигационный выпуск был успешно погашен в августе 2022 года. Уровень долга по итогам 2022 года показал рост с 497 млн руб. до 641 млн руб., однако за счет увеличения EBITDA и денежных средств на 31.12.2022 г. соотношение чистый долг к EBITDA снизилось с 3,1х до 2,4х по итогам 2022 года, что соответствует умеренно низкому уровню долговой нагрузки по бенчмаркам «Эксперт РА». ООО «НЗРМ» ожидает рост долговой нагрузки по итогам 2023 года, но показатель не должен превысить уровень 3,0х.

Ликвидность компании находится на высоком уровне: операционный денежный поток на горизонте года от 31.12.2022 г. с учетом остатка денежных средств полностью покрывает все процентные платежи по долгу и погашениям, а также является достаточным для капитальных затрат на поддержание и расширение.

В оценке качественной ликвидности эксперты агентства выделили высокую диверсификацию кредитного портфеля: 48% представлено одним кредитором, при этом объем составляет менее двух EBITDA, 25% представлено облигационным выпуском БО-01.

Также «Эксперт РА» положительно оценило, что «НЗРМ» совершенствует блок корпоративного управления — в начале 2023 года был сформирован Совет директоров.

Несмотря на то, что операционный денежный поток на горизонте года от 31.12.2022 г. с учетом остатка денежных средств полностью покрывает все процентные платежи по долгу и погашениям, процентная нагрузка всё же находится на высоком уровне. Отношение EBITDA к процентным расходам за 2022 год составляет 3,0х.

Риск-профиль ООО «НЗРМ» оценивается агентством на умеренно низком уровне. Однако давление на оценку оказывает ряд независящих от «НЗРМ» факторов. Основным в этом ряду является высокий уровень волатильности цен на металл. Умеренно негативное влияние, по оценке «Эксперт РА», оказывают барьеры для входа на рынок металлообработки из-за относительно низкой капиталоемкости и, как следствие, наличия веского уровня конкуренции. Также агентство отмечает наличие пика погашения в ближайшие 5 лет.

«Подтверждение кредитного рейтинга компании становится для нас регулярной практикой. Его наличие существенно упрощает наше взаимодействие как с финансовыми институтами, так и в бизнес среде. Уровень доверия клиентов и партнеров растет. Однозначно полезными для нас являются рекомендации экспертов агентства, особенно в части выявленных рисков и потенциальных векторов развития. Менеджмент ООО „НЗРМ“ сделает выводы и предпримет необходимые действия для улучшения позиции рейтинга в следующем году», — так прокомментировал решение экспертного совета рейтингового агентства директор ООО «НЗРМ» Дмитрий Ионычев.

В 2023 году компания планирует вплотную заняться повышением безопасности всех своих сервисов. Бюджет, заложенный на информационную безопасность СДЭК, увеличен примерно в 40 раз в сравнении прошлым годом.

В 2023 году СДЭК планирует организовать в Москве два центра обработки данных (ЦОД), в соответствии с требованиями федерального законодательства в части обеспечения сохранности частных данных, технических и организационных мер. В новые центры будут перемещены все продуктивные среды, которые сейчас находятся в Новосибирске.

На 2023 год также запланирована масштабная работа по повышению безопасности web-сервисов, качества и безопасности разрабатываемого кода, построению централизованного мониторинга, охватывающего все, без исключения службы и сервисы, внедрению комплексных средств защиты online-пространства компании, антифрод системы для предотвращения как внешнего, так и внутреннего фрода, а также мероприятия по повышению культуры информационной безопасности.

Часть мер по повышению безопасности сервисов и их устойчивости к внешнему вредоносному воздействию начали внедряться эмитентом еще в прошлом году. Так, с начала 2022 г. защиту СДЭК от DDoS-атак обеспечивает сеть фильтрации Qrator Labs, общая канальная емкость которой позволяет анализировать и обрабатывать порядка 3000 Гб трафика в секунду.

Решение об использовании облачного сервиса Qrator Labs для обеспечения безопасности данных было принято после серии DDoS-атак на серверы компании в конце февраля 2022 г. Кроме того, сотрудники службы информационной безопасности СДЭК на 100% обеспечили покрытие компьютерной инфраструктуры компании антивирусными средствами в целях обеспечения сохранности персональных данных.

Как мы сообщали ранее, во втором полугодии 2022 г. СДЭК подключился к сервису BI.ZONE CESP (включено в реестр отечественного ПО), который обеспечивает компании многоуровневую защиту электронной почты от спама, фишинга и вредоносного ПО. Напомним, что ранее СДЭК защищал свою почту с помощью иностранного продукта, стоимость которого обходилась эмитенту вдвое дороже, нежели услуги сервиса BI.ZONE.

Также следует отметить, что в 2022 году компания удостоилась сразу нескольких наград в сфере IT: RB Digital Awards 2022 (SHORT-LIST. Номинация: Цифровые услуги); «Digital Leaders Award» (Победитель в номинации «Продукт года». Категория: Доставка товаров и грузов. Проект: «CDEK ID — цифровое сердце сервисов СДЭК»).

ООО «Трейд Менеджмент», владелец сети магазинов lady & gentleman CITY, озвучило предварительные итоги 1-го квартала 2023 года. Эмитент открыл 2 магазина и пополнил ассортимент 5-ю брендами. Итог продуктивной работы — рост товарооборота более чем на 20% по сравнению с АППГ.

С начала года ООО «Трейд Менеджмент» уже открыло 2 мультибрендовых магазина CASUAL DAY in lady & gentleman CITY в Москве. Один из них в ТЦ «Авиапарк», другой в ТРК «Европолис». Напомним, что в декабре эмитент также расширил сеть ритейлеров, пополнив её 5-ю торговыми точками в Москве, Ростове-на-Дону, Новосибирске и Сочи. Таким образом, под управлением ООО «Трейд Менеджмент» сегодня находятся 80 магазинов, из которых 54 мультибрендовых и 26 монобрендовых бутиков.

В начале 2023 года сеть lady & gentleman CITY впервые представила покупателям коллекции новых мировых брендов:

NORTH SAILS — бренд со спортивным акцентом. Модели NORTH SAILS имеют свободный крой, незамысловатый принт и сдержанные силуэты одежды.

FRANKLIN & MARSHALL — современная одежда, представленная в различных стилевых направлениях, соответствующая экологическим трендам.

LA MARTINA — аргентинский бренд, выпускающий повседневную одежду в casual-стиле. Коллекции выполнены в различных стилях от спортивного до повседневного, от уличной одежды до элегантных моделей.

KOCCA — женский бренд одежды, который предлагает актуальные коллекции, выполненные в узнаваемой стилистике: принты, собственная концепция денима. Классический костюм — бестселлер бренда, который переосмысливается каждый сезон.

FURLA — компания, над созданием которой работали 3 поколения итальянской семьи Furlanetto. Бренд остается одним из самых влиятельных на рынке производителей кожгалантереи, кроме сумок выпускает кошельки, обувь, ремни, перчатки, очки и часы.

Одно из главных достижений начала года — рост товарооборота, который более чем на 20% превышает АППГ. На результат повлияли маркетинговые акции, проводимые эмитентом в первые месяцы 2023 года. Представители lady & gentleman CITY отмечают, что рост выручки при проведении акций варьируется от 20% до 100% при сравнении с аналогичными периодами без маркетинговых активностей.

Другой фактор, позволивший ООО «Трейд Менеджмент» улучшать финансовые результаты, — стратегия укрепления взаимоотношений с лояльными клиентами. Эмитент усилил направление CRM, позволившее получать обратную связь от покупателей и сохранять с ними дружественные отношения.

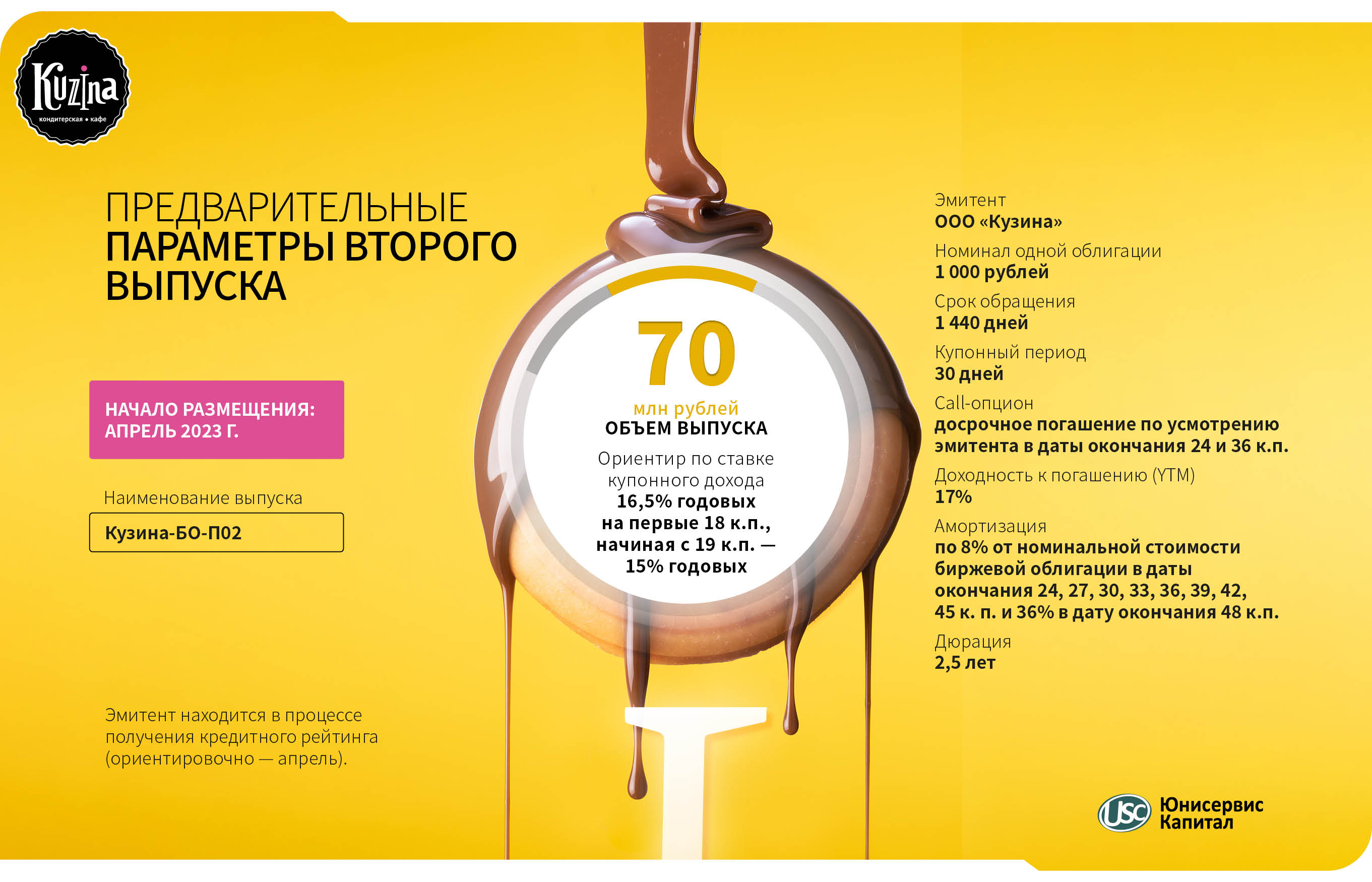

Подготовка к размещению второго выпуска ООО «Кузина» № 4B02-02-00480-R-001P от 11.04.2023 г. на финальной стадии. Эмитент объявил итоговые параметры, а также назначил дату торгов на 25 апреля.

Информацию эмитент раскрыл на своей странице на сайте «Интерфакс». Объем выпуска — 70 млн руб. номинал 1 облигации — 1 000 руб., срок обращения — 4 года, ставка купонного дохода — 16,5% годовых на первые 18 купонных периодов, с 19 к.п. — 15% годовых (YTM к погашению — 17%). В выпуске планируется предусмотреть частичное досрочное погашение по 8% от номинальной стоимости в даты окончания 24, 27, 30, 33, 36, 39, 42, 45 к.п. и 36% в дату окончания 48 к.п. Также в даты окончания 24 и 36 к.п. по усмотрению эмитента может состояться досрочное погашение.

Торги по выпуску начнутся 25 апреля.

Напомним, что ранее проводился сбор предварительных уведомлений на участие в первичном размещении выпуска, который закончился в течение 30 минут значительной переподпиской. Все инвесторы, подавшие заявки, получат скрипт накануне даты торгов от системы boomerang.

Изучить финансовые показатели эмитента можно в презентации по итогам 2022 года. Также для тех, кто не смог присоединиться к прямому эфиру с управляющей сетью Kuzina Евгенией Головковой 18 апреля, запись вебинара доступна для просмотра:

Праздничные дни — это период напряженной работы и пиковых продаж для «Кузины». Эмитент поделился тем, что 14 и 23 февраля был достигнут результат на уровне прошлого года. А накануне Международного женского дня и 8 марта удалось прирасти по товарообороту.

Залог роста показателей — скрупулёзная подготовка. Традиционно в феврале и марте ассортимент пополнили тематические, праздничные позиции. Был проведен ряд маркетинговых мероприятий. Например, клиенты «Кузины», которые не посещали кафе-кондитерские 3 месяца и более, получили push-уведомления с баллами для покупки. Рассылка показала хорошую конверсию, приведя примерно 3 тыс. клиентов.

Наибольший объем продаж пришелся на 7 марта. «Кузина» смогла увеличить товарооборот относительно прошлого года благодаря росту среднего чека. Компания получила много корпоративных заказов на 20 и более изделий.

В апреле «Кузина» также порадовала гостей тематической выпечкой, разработанной к Пасхе. Ассортимент пополнили различные виды куличей. Из необычного: был кулич без посыпки и другого декора — такой вариант порадовал тех, кто хотел украсить блюдо самостоятельно.

Сейчас «Кузина» ввела весеннее обновление. Его основу составляют различные лимонады, цветучино с лавандовым вкусом и айскофе. Подобные сезонные напитки — это альтернатива привычным разновидностям кофе, которая из года в год показывает высокие продажи.

Эмитент готовит к размещению новый облигационный выпуск объемом в 70 млн руб., начало торгов запланировано на конец апреля. 18 апреля представитель ООО «Кузина» Евгения Головкова примет участие в эфире на портале Boomin.ru, в этот же день будет запущен предварительный сбор уведомлений инвесторов.

18 апреля в 12:00 по московскому времени на портале Boomin.ru состоится прямой эфир с управляющей сетью Kuzina Евгенией Головковой. Также в вебинаре примет участие представитель организатора выпуска, руководитель отдела по IR-сопровождению и связям с общественностью «Юнисервис Капитал» Артем Иванов. Модератором выступит главный редактор портала Boomin.ru Екатерина Днепрова.

Для участия регистрация не требуется. В онлайн-формате все желающие смогут задать интересующие их вопросы.

Обращаем внимание, что после завершения эфира — в 13:00 по московскому времени — стартует предварительный сбор уведомлений инвесторов, который будет проходить также на портале Boomin.ru при помощи системы Boomerang.

Напомним, что второй выпуск биржевых облигаций ООО «Кузина» серии БО-П02 был зарегистрирован Московской Биржей 11 апреля под номером 4B02-02-00480-R-001P от 11.04.2023. Предварительные параметры: объем — 70 млн руб. номинал 1 облигации — 1 000 руб., срок обращения — 4 года, ориентир ставки купонного дохода — 16,5% годовых на первые 18 купонных периодов, с 19 к.п. — 15% годовых (YTM к погашению — 17%). В выпуске планируется предусмотреть частичное досрочное погашение по 8% от номинальной стоимости в даты окончания 24, 27, 30, 33, 36, 39, 42, 45 к.п. и 36% в дату окончания 48 к.п. Также в даты окончания 24 и 36 к.п. по усмотрению эмитента может состояться досрочное погашение.

Изучить финансовое состоянии компании по итогам 2022 года можно в презентации.

Представитель Инвестиционной компании «Юнисервис Капитал» Артем Иванов принял участие в вебинаре с предприятиями Кемеровской области.

13 апреля прошло видеосовещание по вопросу привлечения инвестиций с использованием инструментов фондового рынка. В конференции приняли участие: управляющий отделением по Кемеровской области Сибирского главного управления ЦБ Сергей Драница, заместитель министра финансов Кузбасса Вера Гончарова, Евгения Мороз, начальник отдела стратегических проектов Министерства Финансов, руководитель Регионального центра финансовой грамотности Кузбасса Ольга Сычева-Передеро и около 20 компаний из Кемеровской области. Центральным докладом стало выступление Артема Иванова, руководителя отдела по IR-сопровождению и связям с общественностью Инвестиционной компании «Юнисервис Капитал».

Цель прошедшего совещания — консультация представителей бизнес-сообщества Кузбасса, по вопросу получения финансирования с помощью фондового рынка. Артем Иванов рассказал про то, как с облигациями могут работать растущие компании, затронув базовые понятия рынка, особенности 3-го эшелона и основные этапы размещения выпуска от определения параметров до обязанностей компаний после размещения облигационного выпуска.

«По оценкам „Юнисервис Капитал“, на конец 2022 года сегмент растущих компаний на облигационном рынке представлен 188 эмитентами и суммой выпусков около 182 млрд рублей. Кто все эти компании? Они очень разные, приведу примеры из числа наших клиентов. Среди них есть федеральная логистическая компания „СДЭК-Глобал“ и локальное производство сыров „Фабрика Фаворит“. Каждый из эмитентов размещал выпуск, который пропорционален масштабам его бизнеса и предлагал инвесторам условия на основе имеющейся конъюнктуры рынка. Уверен, что сможете и вы — с помощью организатора или самостоятельно — сформировать оптимальные параметры и успешно привлечь инвестиции в компанию», — рассказал в день конференции Артем Иванов, руководитель отдела по IR-сопровождению и связям с общественностью Инвестиционной компании «Юнисервис Капитал».

Живой интерес у представителей кемеровского бизнеса вызвали те преимущества, которые дают облигации, и получение субсидий.

«Мы благодарны Министерству финансов Кемеровской области за инициативу проведения подобной встречи и приглашение. Мы определенно продолжим общение с бизнесом Кемеровской области и надеемся, что результатом станут новые для рынка имена», — прокомментировал Артем Иванов.

14 апреля эмитент сообщил порядок и подробности проведения предстоящего выкупа облигаций по соглашению с их владельцами по выпуску серии БО-01. Согласно условиям, которые предусмотрены ООО «Феррони» в момент размещения облигаций, максимальный объем приобретения бумаг составит 50 000 шт. (25%) от эмиссии в 200 млн руб. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Информация об условиях и порядке проведения предстоящей добровольной оферты по выпуску облигаций № 4B02-01-00626-R (ISIN: RU000A1053R3) была раскрыта 14 апреля 2023 года на странице ООО «Феррони» на сайте «Интерфакс». Выпуск был размещён 18 августа 2022 года на сумму 200 млн руб. со сроком обращения 1080 дней по ставке 16,5% на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

Согласно условиям предстоящей оферты, свои требования инвесторы смогут предъявить с 26 апреля по 3 мая 2023 года. 15 мая 2023 года состоится приобретение бумаг эмитентом. Максимальный объем, который примет ООО «Феррони», составляет 50 000 шт. облигаций или 25% от выпуска. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру.

Оферта является добровольной: эмитент проводит её по собственному усмотрению и по соглашению с инвесторами. Еще на этапе размещения выпуска ООО «Феррони» предусмотрело 4 подобных добровольных оферты.

Напомним, что первая и вторая добровольные оферты по выпуску серии БО-01 уже были успешно реализованы. 16 ноября 2022 года ООО «Феррони» удовлетворило все заявки по первому выкупу облигаций, полный объем составил 5 504 бумаг на сумму 5 504 тыс. руб. 14 февраля 2023 года эмитент удовлетворил заявки по второй добровольной оферте — в этот раз инвесторы решили оставить облигации в портфеле, ни одного требования о выкупе не поступило.

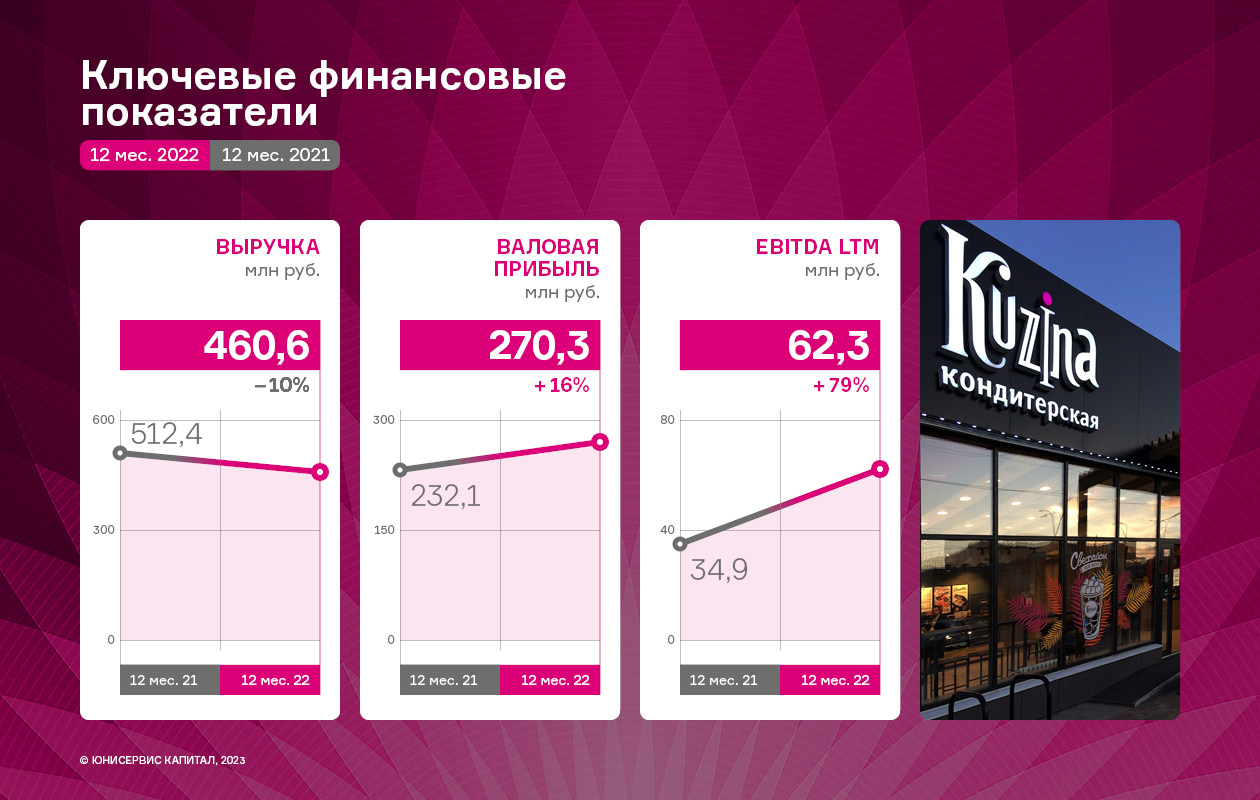

В 2022 году ООО «Кузина» провело работу по обновлению ассортимента, развитию отношений с торговыми сетями, налаживанию технологических процессов внутри компании, а также по оптимизации расходов. Несмотря на непростую обстановку, эмитент смог противостоять кризисным явлениям. Выручка снизилась на 10% относительно АППГ, но валовая прибыль и EBITDA LTM по итогам 12 месяцев 2022 г. показали рост на 16% и 79%, соответственно.

Операционные результаты компании

В 2022 году ООО «Кузина» развивало сотрудничество с ритейлерами: «Ашан», «Самокат», «Пятерочка» и др. По словам эмитента, направление показало хороший результат и перспективы роста. В 2022 году компания наладила поставки в региональную торговую сеть «Красный яр» (64 магазина в Красноярске). Расширило присутствие в сети «Самокат»: в конце 2022 года к 73-м точкам добавились еще 26: 12 дарксторов (складов) в Омске и 14 в Красноярске.

Не менее важное направление работы, которому эмитент уделял внимание в течение 2022 года, — обновление и оптимизация ассортимента. Как отмечают представители компании, спросом в 2022 году пользовался мелкоштучный товар, обходя по популярности более дорогостоящие позиции, например, торты. «Кузина» пополнила товарную матрицу новинками, которые соответствуют актуальным предпочтениям потребителей и имеют высокую маржинальность.

Объём продаж компании в 2022 году немногим уступил показателю прошлого года, снизившись до 460,6 млн руб. с 512,4 млн руб. руб. (-10%). Причины динамики кроются в снижении доходов населения и росте расходов внутри рынка общественного питания.

ООО «Кузина», несмотря на новые вызовы на рынке ресторанного бизнеса, смогло оптимизировать свою расходную часть — затраты на себестоимость сократились на треть, тем самым, значения валовой прибыли и EBITDA LTM показали рост в 16% и 79% соответственно.

Отметим, что показатель чистой прибыли в 2022 году уменьшился по сравнению с АППГ, отрицательная динамика объясняется отсутствием в рассматриваемом финансовом периоде единовременных субсидий от Администрации Новосибирской области в качестве поддержки предприятий, пострадавших от пандемии коронавируса, которые были учтены в 2021 году в составе прочих доходов. Сумма доходов от субсидий составляла около 14 млн руб. Без учета разовых дотаций финансовый результат 2022 года сопоставим с 2021 годом.

Оборотный капитал

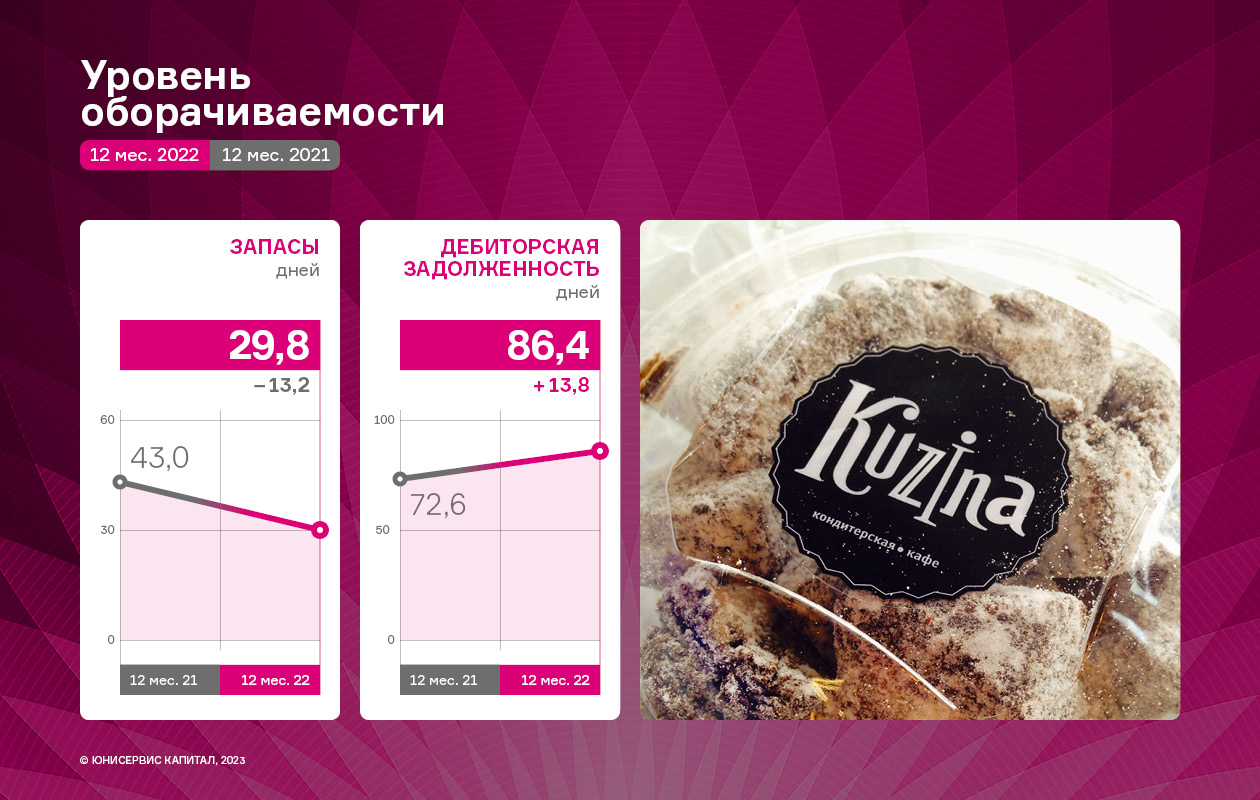

Оборотный капитал компании представлен в основном дебиторской задолженностью (42% от величины оборотных активов), финансовыми вложениями, включающими займы, выданные дочерним организациям (36%) и запасами (17%). В 2022 году структура и величина оборотных активов практически не изменились по сравнению с сопоставимыми данными прошлых лет. Подобная специфика характерна для основного вида деятельности компании — общественного питания и розничной торговли кондитерскими изделиями.

Оборачиваемость запасов находится на приемлемом уровне, средняя продолжительность оборачиваемости запасов — около месяца.

Значение коэффициента текущей ликвидности (КТЛ) находится в пределах 2 — по состоянию на 31.12.2022 КТЛ = 2,3. Что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств. Такое значение КТЛ отвечает и среднеотраслевому показателю.

Долговая нагрузка

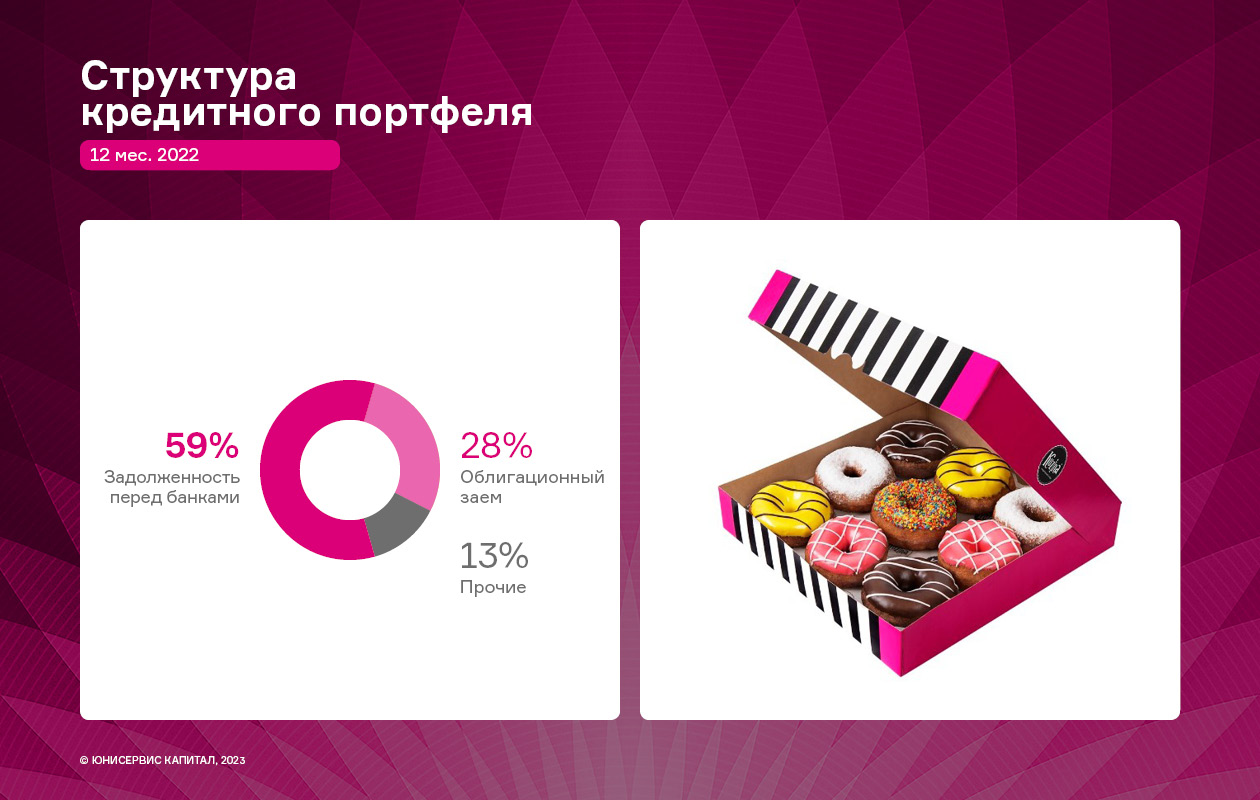

В структуре кредитных обязательств ООО «Кузина» задолженность перед банками занимает наибольшую часть кредитного портфеля (59%), обязательства по гашению облигационного займа составляют треть всей задолженности, оставшаяся часть (13%) — прочие заимствования.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер кредитных обязательств по итогам 2022 года сократился на 38%, что положительно отразилось на основных показателях долговой нагрузки: «Долг/Выручка LTM» и «Долг/Собственный капитал» сократились на 27% и 38% по сравнению с АППГ. Значения показателей находятся в приемлемых диапазонах, что говорит о комфортном уровне долговой нагрузки эмитента и наличии резерва для дальнейшего финансирования компании при необходимости.

В заключении отметим, что стратегия развития компании, реализацию которой инвесторы смогут увидеть в течение ближайших 3 лет, включает в себя дальнейший рост объемов бизнеса. А именно: развитие и открытие новых торговых точек в Москве и области, масштабирование франшизы с учетом различных форматов экспансии в другие регионы, расширение географии присутствия в городах Сибири, в которых уже сформирована логистика, открыты и работают торговые точки.

Более того, эмитент продолжит наращивать представленность своей продукции на полках ритейлеров за счет расширения и периодического обновления товарной матрицы. Компания будет развивать сотрудничество не только с торговыми сетями, но и с агрегаторами — запланирован выход на площадки таких маркетплейсов, как Ozon и Wildberries. А постоянная оптимизация операционной работы и бизнес-процессов позволят сохранить устойчивость.

СДЭК запустил новый тариф «Профи» — для тех, кто отправляет посылки регулярно, без заключения договора.

Среди преимуществ тарифа удобное онлайн оформление в личном кабинете (это подтверждают 10 млн пользователей), возможность отправлять «без бумаг» при помощи сервиса CDEK ID, широкая сеть пунктов приема и выдачи заказов по всей России и за рубежом, а также возможность использовать сервис «Наложка» и баллы программы лояльности для оплаты услуг доставки. Всё это — идеальное решение для профессиональных отправителей.

Тариф «Профи» рассчитан для тех, кто отправляет посылки более 5 раз в месяц. Клиенты будут дополнительно получать 10% кешбека за все совершенные отправления — как на первые пять, так и на все последующие в этом месяце. Посылки по новому тарифу можно оформить в личном кабинете на сайте или в мобильном приложении СДЭК.

«СДЭК уже несколько лет активно развивает направление С2С — отправка посылок между физическими лицами. Тариф „Профи“ стал логичным продолжением этой работы. Мы предлагаем супер удобное решение для тех, кто много отправляет: онлайн оформление, экономию с возможностью использовать баллы лояльности, безбумажный способ отправки с помощью CDEK ID и сервис „Наложка“, который является аналогом безопасной сделки. Мы создали настоящую экосистему сервисов для физических лиц, чтобы клиенты могли не только забирать у нас заказы из интернет магазинов, но и отправлять свои посылки», — рассказал Максим Карпин, директор по сервисным продажам СДЭК.

По оценкам компании, по новому тарифу в течение 2023 года будут направлены более 1,5 млн заказов. Это позволит увеличить выручку в направлении С2С и укрепить положение эмитента на рынке.

СДЭК постоянно работает над тем, чтобы сделать процесс отправки и получения посылок максимально легким и комфортным для пользователей. В условиях затруднений в логистике СДЭК выстроил маршруты доставки и отправки таким образом, чтобы сохранить все работающие направления и нарастить новые. Поэтому клиенты могут спокойно отправлять посылки по России и за рубеж.