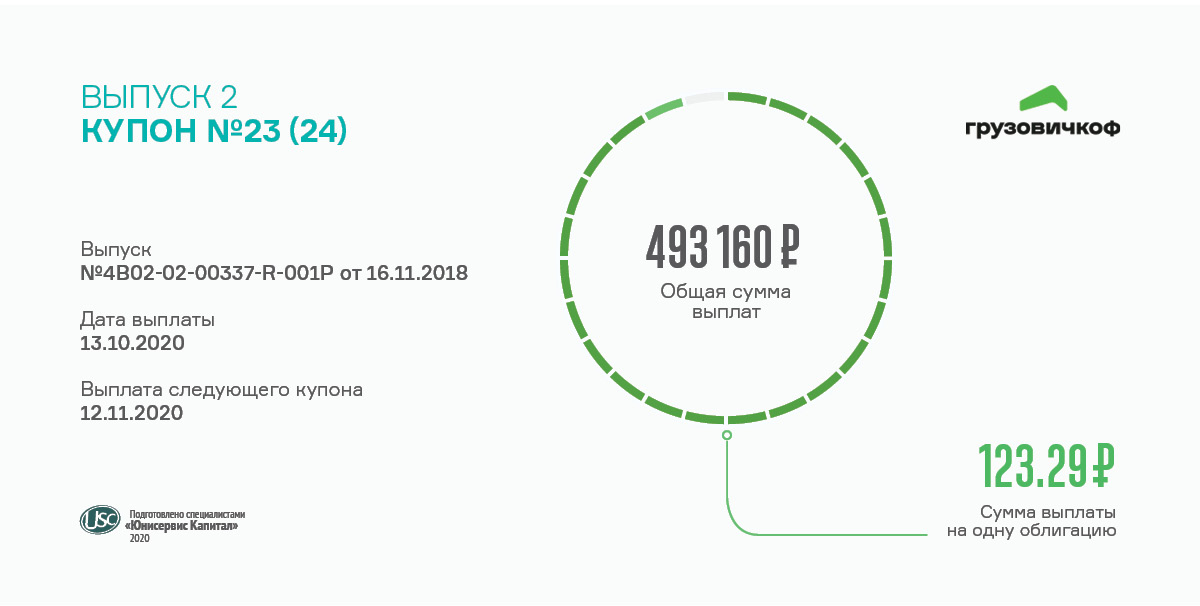

Для эмиссии серии БО-П02 (RU000A0ZZV03) действует фиксированная ставка купонного дохода, установленная на уровне 15% годовых. В пользу инвесторов компания каждые 30 дней перечисляет в НРД по 493 160 руб. (123,29 руб. на одну бумагу).

Выпуск был размещен на бирже в ноябре 2018г. сроком на два года, так что текущий купон – предпоследний (всего их предусмотрено 24). Объем эмиссии – 40 млн руб. в облигациях номиналом 10 тысяч. В данный момент в обращении находится весь выпуск.

Вторая серия облигаций сервиса «Грузовичкоф» в сентябре торговалась на бирже 22 дня, за которые бумаги сформировали объем в пределах 4,7 млн руб., что на 1,7 млн больше, чем в августе. Средневзвешенная цена, ввиду скорого погашения, снизилась на 0,83 пункта и составила 101,46% от номинала облигаций.

Мы ежемесячно публикуем итоги торгов по облигациям всех наших эмитентов. Ознакомиться с сентябрьскими результатами по другим компаниям можно на официальном сайте «Юнисервис Капитал» по ссылке.

Ставка купонного дохода установлена на уровне 13,5% годовых и будет действовать до оферты в июле 2021 года.

По этой ставке компания ежемесячно начисляет в пользу инвесторов 1 331 520 руб. За одну облигацию ЗАО «Ламбумиз» серии БО-П01 (ISIN код: RU000A100LE3) инвесторы получают по 110,96 руб.

Размещение выпуска объемом 120 млн руб. стартовало в июле 2019-го. Период обращения — 5 лет или 60 купонных периодов продолжительностью 30 дней. Начиная с января 2024 года компания начнет амортизационное погашение облигаций, ежеквартально перечисляя держателям по 25% от их номинальной стоимости.

За прошедший месяц объем торгов по бумагам выпуска составил около 4,3 млн руб. Это на 1 млн скромнее, чем месяцем ранее. Средневзвешенная цена снизилась на 4,58 п.п., до околономинальных 99,28%.

В сентябре ЗАО «Ламбумиз» получило субсидию от государства в рамках федерального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы». Государственные дотации направлены на частичную компенсацию эмитентам расходов по обслуживанию облигационных займов.

«ИТЦ-Трейд» — один из лидеров на сибирском рынке поставок картона, бумаги и бумажных изделий. Главный офис компании находится в Новосибирске, а филиалы и пункты самовывоза продукции расположены в 19 городах.

География поставок — Сибирь, Дальний Восток и Казахстан. Ежегодная прибыль компании — свыше 10 миллионов рублей, а накопленная нераспределенная прибыль на сегодняшний день составляет свыше 30 млн. Помимо основной операционной деятельности компания инвестирует часть своих средств, получая от вложений дополнительный доход порядка 2,5 миллионов рублей.

Базовые тезисы:

Выручку компании формируют 5 основных категорий товаров: 26% и 22% приходится на долю пищевой и газетной бумаги, 22% — на картон, 12% обеспечивает офсетная бумага, 5% — оберточная. Еще 13% выручки приносят прочие товары.

За 6 месяцев текущего года чистая прибыль эмитента составила почти 3,5 млн руб., что на 19% больше в сравнении с аналогичным периодом 2019г. Однако объем выручки на фоне введения ограничительных мер по причине эпидемиологической ситуации сократился на 22,3% до 245,6 млн. Рост рентабельности связан с волатильностью курса рубля и прямо пропорционален доле бумаги в общих объемах продаж.

Ключевые финансовые показатели по состоянию на 30.06.2020г: валовая рентабельность — 17,1%, рентабельность по EBIT — 5,9%, рентабельность по чистой прибыли — 1,4%.

Порядка 51% (116,5 млн руб.) активов «ИТЦ-Трейд» составляют запасы. Дебиторская задолженность — 28% (63,1 млн), долгосрочные вложения — 17% (37,7 млн), около 1% (3,3 млн) приходится на НДС, и еще 3% (7,1 млн) — на прочие активы.

За 6 месяцев текущего года долговая нагрузка компании выросла на 26% (до 126,7 млн руб.).

В составе пассивов 56% (126,7 млн руб.) — заемные и кредитные ресурсы, 25% (57,4 млн) — задолженность перед кредиторами и 19% (43,6 млн руб.) — собственный капитал. Соотношение долга к выручке — 0,22х, долга к EBIT — 3,66х, долга к капиталу — 2,91х.

Привлеченные при помощи облигационного займа средства компания использовала для финансирования поставок продукции крупным федеральным заказчикам. Средняя оборачиваемость ресурсов по данным сделкам не превышает 60 дней, показатель чистой рентабельности составляет от 4 до 7%.

По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента — удовлетворительное с положительной динамикой. В конце 1 полугодия 2020г., по сравнению с аналогичным периодом прошлого года, финансовое состояние улучшилось благодаря росту чистой прибыли, валовой рентабельности и рентабельности по EBIT, а также увеличению коэффициента автономии компании за счет роста доли собственного капитала в структуре пассивов.

Дальнейшая стратегия развития ООО «ИТЦ-Трейд» направлена на расширение ассортиментной матрицы, увеличение выручки до 1 млрд руб. с последующим ежегодным ростом на уровне 4%, наращивание ежегодной прибыли до 30 млн руб.

Торги ценными бумагами серии БО-П02 стартовали вчера, 5 октября, на Московской бирже. Выпуску присвоен номер 4B02-02-00373-R-001P. Организатор размещения — «Юнисервис Капитал», андеррайтер — АО «Банк Акцепт».

Всего было зафиксировано 195 заявок. Самая крупная из них составила — 13,8 млн рублей, минимальная равнялась номинальной стоимости одной бумаги — 10 000 рублей. Средний объем заявки составил 650 тыс. руб. Самая популярная заявка — 500 тыс. руб. Сейчас бумаги доступны инвесторам в торговых системах по ISIN коду RU000A1026R9.

Общий объем дебютного выпуска компании «Сибирское стекло» составил 125 млн рублей, срок обращения — 5 лет, включающий в себя 60 купонных периодов продолжительностью 30 дней. Ставка купона на весь период — 12,5% годовых. По выпуску предусмотрена амортизация: частичное погашение по 5% от номинальной стоимости облигаций с 41 по 60 купонный период. Установлена возможность досрочного погашения по усмотрению эмитента в дату окончания 18, 30 и 42 купонного периода. Облигации ООО «Сибстекло» включены в Сектор Роста Московской биржи.

Привлеченные инвестиции будут направлены на пополнение оборотного капитала, что позволит запустить новую стекловаренную печь по окончанию строительных работ и нарастить объемы производства.

Новосибирский завод резки металла — одно из крупнейших металлоперерабатывающих предприятий в регионе. Это быстрорастущий бизнес, чьи финансовые показатели выше, чем в среднем по отрасли.

Начиная с 2016 года компания в 4 раза увеличила долю своего присутствия в структуре рынка СФО. Сегодня, при общем объеме потребления стали в Сибири порядка 4,5 млн тонн на сумму 104 млрд руб., не менее 1,6% всего металлопроката поставляет ООО «НЗРМ».

Второе направление деятельности, которое развивает компания — оптовая торговля металлом. Трейдинговые операции обеспечивают около 30% выручки завода.

Основные потребители продукции ООО «НЗРМ» — промышленные и строительные предприятия, в бизнесе которых наблюдается выраженная сезонность. С целью минимизации сезонных колебаний завод максимально диверсифицирует пул своих заказчиков, сотрудничая с компаниями из различных отраслей.

Ключевые тезисы:

— За 6 месяцев текущего года выручка ООО «НЗРМ» составила 826,2 млн руб., что на 1,7% больше по сравнению с аналогичным отчетным периодом прошлого года. Чистая прибыль компании в 1 полугодии составляет порядка 9 млн руб.

— Ключевые финансовые показатели выше, чем в среднем по отрасли: валовая рентабельность зафиксирована на уровне 5,97%, Рентабельность по EBIT — 4,41%, по чистой прибыли — 1,12%.

— По состоянию на 30.06.2020г. финансовый долг компании составляет 455 млн руб. Отношение долга к выручке — 0,26х, долговых обязательств к капиталу — 4,94х, долга к EBIT — 5,89х. Рост долговой нагрузки оказал негативное влияние на объем чистой прибыли из-за увеличения суммы процентных платежей. Однако, в будущих периодах часть этих расходов будет возмещена по программе государственного субсидирования выпусков облигаций МСП.

— Финансовый долг не превышает 62% балансовой стоимости активов (695 млн руб. по итогам 1 полугодия 2020г.). Ликвидные средства компании (запасы, денежные средства, дебиторская задолженность) покрывают обязательства на 79%.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние ООО «НЗРМ» находится на удовлетворительном уровне с положительной динамикой. Значимые факторы: увеличение ассортимента, гибкое реагирование на изменение акцентов спроса, рост объема заказов в июне 2020г.

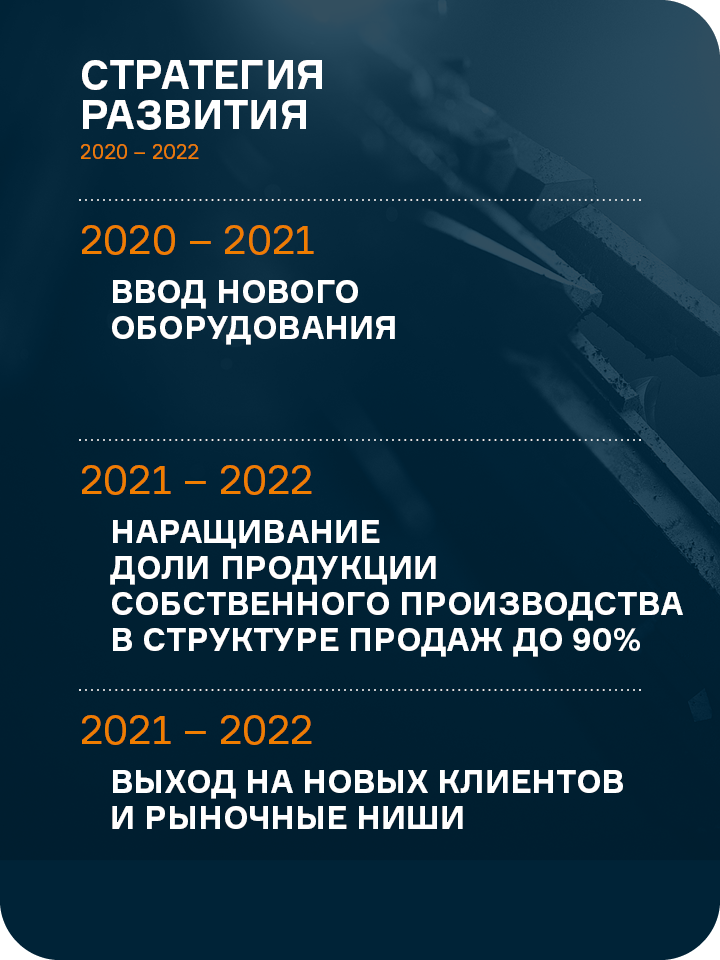

— Стратегия развития компании на 2020-2022 годы: увеличение производительности линии за счет ввода в эксплуатацию нового оборудования, наращивание до 90% доли собственной продукции в структуре продаж, увеличение выручки до 2,4 млн руб. за счет осваивания новых рынков.

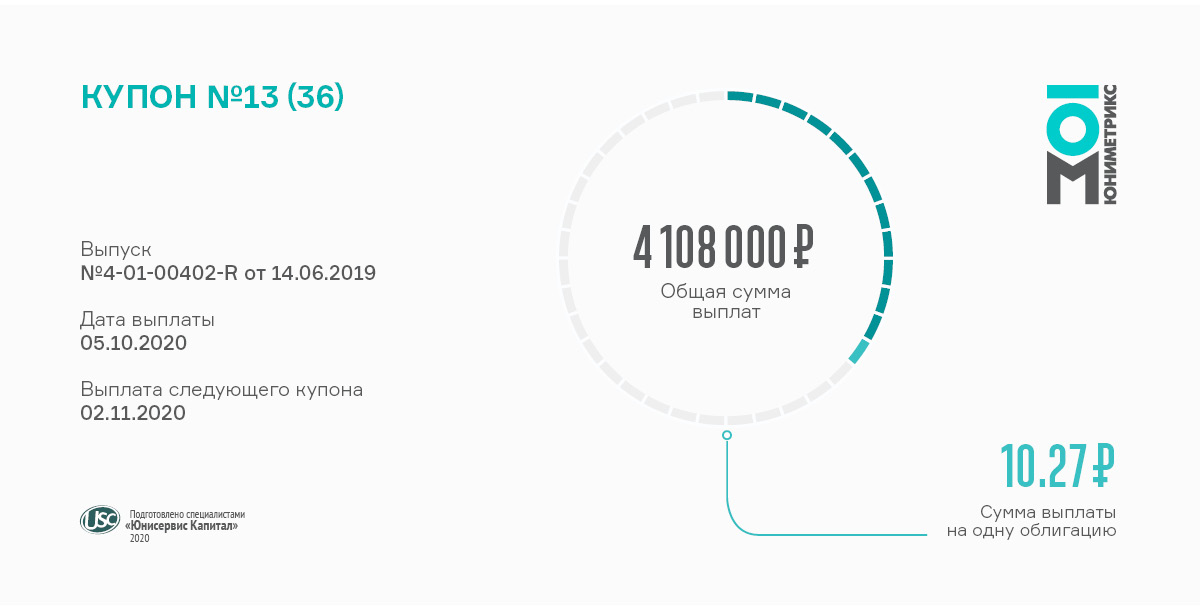

Дата очередной купонной выплаты пришлась на субботу, в связи с чем была перенесена на сегодня, 5 октября. Общая сумма выплат инвесторам составила 4 108 000 руб.

Купонный доход начисляется по ставке 12,5% годовых, которая зафиксирована на весь срок облигационного займа. На одну бумагу номинальной стоимостью 1000 руб. компания выплачивает по 10,27 руб. ежемесячно.

Облигации ООО «Юниметрикс» серии 01 (RU000A100T81) были размещены на бирже в сентябре 2019 года. Объем выпуска — 400 млн руб., период обращения — 3 года. Начиная с 9 купонного периода допускается досрочное погашение бондов эмитентом по их номинальной стоимости.

В сентябре бумаги эмитента сформировали объем свыше 7,8 миллионов рублей (+3 млн к августу). Средневзвешенная цена изменилась на уровне погрешности, прибавив 0,04 пункта, и зафиксирована на отметке близких к номиналу 100,7%.

Пандемия коронавируса повлияла, в том числе, и на мировые цены на нефть, что, в свою очередь, оказало серьезное влияние на деятельность компаний, занимающихся трейдингом нефтепродуктов. Как «Юниметрикс» справился с кризисом, и с какими результатами закончил полугодие, читайте в нашей статье.

Kuzina — крупнейшая и самая узнаваемая в Новосибирске сеть кафе-кондитерских. На рынке с оборотом около 6 миллиардов рублей в год она занимает долю в 6,5%.

Примерно каждое десятое кафе-кондитерская в Новосибирске работает под брендом «Кузина». Основные конкуренты «Кузины» в Новосибирске — сети «Dudnik» и «Скоморохи» по меньшей мере в два раза уступают лидеру рынка по количеству торговых точек.

Ключевые факторы:

— Общероссийский рынок производства кондитерских изделий оценивается в 1,6 триллиона рублей и продолжает расти, в среднем, на 3% в год. По предварительным прогнозам тенденция к росту будет сохраняться, поскольку, по количеству потребления сладкого на душу населения Россия все еще уступает большинству развитых стран. Это свидетельствует о высоком потенциале выбранного компанией направления бизнеса.

— В отрасли производства и реализации кондитерских изделий наблюдается выраженная сезонность. Начиная с сентября спрос на продукцию начинает снижаться, достигая минимальных показателей в январе. Начиная с февраля фиксируется резкий скачок спроса, который держится на высоком уровне до осени.

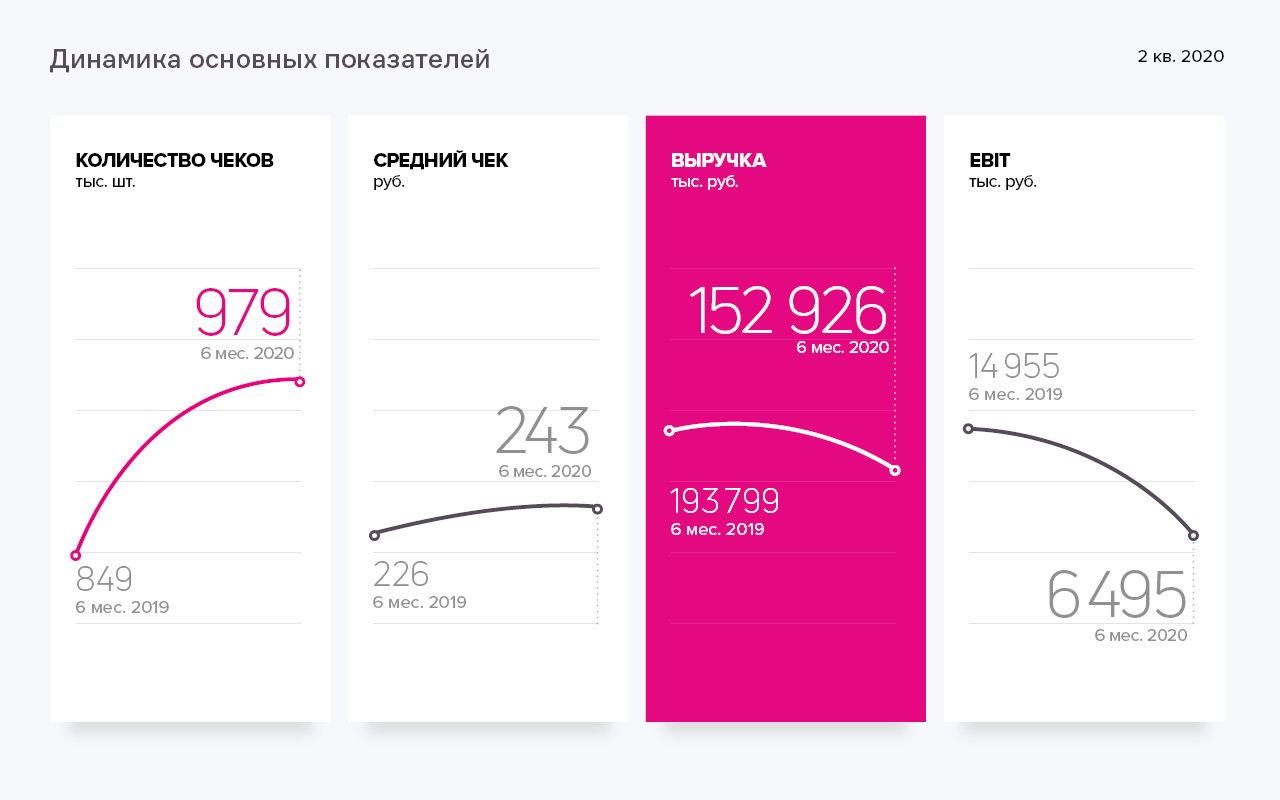

— По состоянию на 30.06.2020г. выручка ООО «Кузина» составила 152,93 млн рублей. По сравнению с аналогичным периодом прошлого года объем выручки сократился на 21%. Причина — эпидемия и введенные карантинные меры, во время которых кондитерские сети не работали, либо работали с существенными ограничениями.

— 15 апреля компания оперативно запустила в работу собственный интернет магазин с возможностью доставки заказов на дом, внедрила обширную программу лояльности для клиентов сети. Сразу после снятия карантина в мае компания продолжила расширять сеть магазинов, открыв новое кафе-кондитерскую в Новосибирске.

— Структура выручки в 1 полугодии 2020г. выглядит следующим образом: напитки — 35%, торты — 19%, пирожные и синнамены — 19%, прочая продукция — 27%.

— За 6 месяцев текущего года чистая прибыль компании составила 1,8 млн руб. Валовая рентабельность зафиксирована на уровне 52,81%, рентабельность по EBIT — 4,25%, по чистой прибыли — 1,18%.

— В 1 полугодии прирост валюты баланса составил 14,4 млн руб. за счет увеличения запасов, необходимых для поддержания бесперебойной работы растущей сети. Оценочная стоимость активов достигла значения 333,2 млн руб., 74% из которых — ликвидные.

— На 30.06.2020г. Финансовый долг компании — порядка 135,6 млн руб., 91% долговых обязательств — облигационный заем, привлеченный с целью открытия новых торговых точек. Показатели долговой нагрузки: долг/выручка — 0,38х, долг/ EBIT — 6,23х, долг/капитал — 0,83.

— Стратегические планы компании по развитию бизнеса включают в себя дальнейшее расширение сети торговых точек в крупных городах, увеличение ассортимента выпускаемой продукции и оптимизацию рабочих процессов.

«Сибирское стекло» зарегистрировало дебютный выпуск биржевых облигаций и анонсирует сбор уведомлений о планируемом участии инвесторов в размещении.

Выпуску присвоен номер 4B02-02-00373-R-001P от 23.09.2020, бумаги также включены в Сектор Роста Московской биржи. Предварительные параметры выпуска: объем — 125 млн рублей, номинал облигации — 10 тыс. рублей, выплата купона ежемесячно, ориентир по ставке — 12,5% годовых. Предполагаемый срок обращения — 5 лет. Информация о датах оферт, возможности досрочного погашения и амортизации будет раскрыта накануне торгов.

Привлеченные инвестиции будут направлены на пополнение оборотного капитала, что позволит запустить новую стекловаренную печь по окончанию строительных работ и в конечном итоге — нарастить объемы производства.

Размещение облигаций компании пройдет по открытой подписке, однако накануне торгов организатор выпуска проводит изучение спроса и приглашает частных инвесторов принять участие в программе лояльности, зарегистрировавшись на площадке boomerang

.Сбор уведомлений о покупке стартует 25 сентября, в 11:00 по московскому времени, минимальный период сбора заявок — 30 минут. Бонус в размере 0,5% от суммы сделки после размещения получат все инвесторы, подавшие предварительные уведомления в системе boomerang и купившие облигации на первичных торгах на сумму от 500 тысяч рублей (50 бумаг). Уведомления менее этой суммы также принимаются, однако вознаграждение по ним начисляться не будет. Дата начала торгов ценными бумагами ООО «Сибстекло» будет сообщена дополнительно. Организатор выпуска — «Юнисервис Капитал», андеррайтер — АО «Банк Акцепт».

ООО «Сибстекло» является крупнейшим производителем стеклотары за Уралом и сохраняет свои лидерские позиции благодаря регулярному обновлению основных фондов и внедрению инновационных технологий.

В настоящее время мощность стекольного производства составляет 610 тонн стекломассы или 1,9 млн единиц стеклотары в сутки. ООО «Сибстекло» занимает на российском рынке 3% по итогам 2019 г., на рынке Сибири и ДВФО — 44%. Напомним, что компания намеревалась выйти на биржу ещё в конце 2018 года, однако на тот момент, предпочла иные источники финансирования.

Более подробная информация о текущем положении компании и планах по модернизации оборудования представлена в презентации.

На сегодня еще до конца не снят режим самоизоляции в регионах, где осуществляет свою деятельность ООО «Юниметрикс», но по большей части спрос восстановился и результаты работы нефтетрейдера в 1-м полугодии 2020 года показали положительную динамику.

Напомним, что введение режима самоизоляции, перевод многих компаний на удаленную работу, отмена мероприятий и ряд других ограничительных мер с апреля 2020 г. привели к падению розничного спроса до 45% в зависимости от видов топлива. Ситуация коснулась всех регионов присутствия трейдера: республики Татарстан и Марий Эл и Ленинградской области. Лишь в июне трейдеру удалось выйти на стабильные докризисные объемы отгрузки.

Пандемия неминуемо повлекла изменение ситуации на рынке: во время карантина значительно снизились мировые цены на нефть, что привело к падению цен на топливо, в связи с чем, Правительство приняло решение о запрете импорта бензина — данная мера была направлена на поддержку отечественных производителей. В результате эти меры привели к резкому росту оптовой стоимости бензина в посткризисный период по итогам торгов на Санкт-Петербургской международной товарно-сырьевой бирже: на 20-25% в зависимости от видов топлива. Цена превышала максимальные исторические значения прошлых лет.

«В целом наблюдалось снижение спроса, что является непростой ситуацией для любого предприятия. „Юниметрикс“ бесперебойно поставлял необходимые объемы топлива не только на АЗС, которые обеспечивает, но и поддержал сети АЗС основного клиента в соседних регионах. Было сложно, но работа восстановилась» — комментирует руководитель проекта Елизавета Шорохова.

Достичь положительной динамики по финансовым показателям в первом полугодии (выручка увеличилась с 1 до 1,9 млрд рублей, а операционная прибыль — с 27 до 37 млн.) по отношению к аналогичному периоду прошлого года удалось за счет поставок для АЗС в Ленинградской области. Работа с данным регионом ведется со второго полугодия 2019 года.

Напомним, что нефтетрейдер «Юниметрикс» осуществляет свою деятельность с помощью заемного капитала, часть которого привлечена через эмиссию биржевых облигаций, объемом 400 млн руб. Компания продолжает развиваться и своевременно обслуживает свои долговые обязательства.

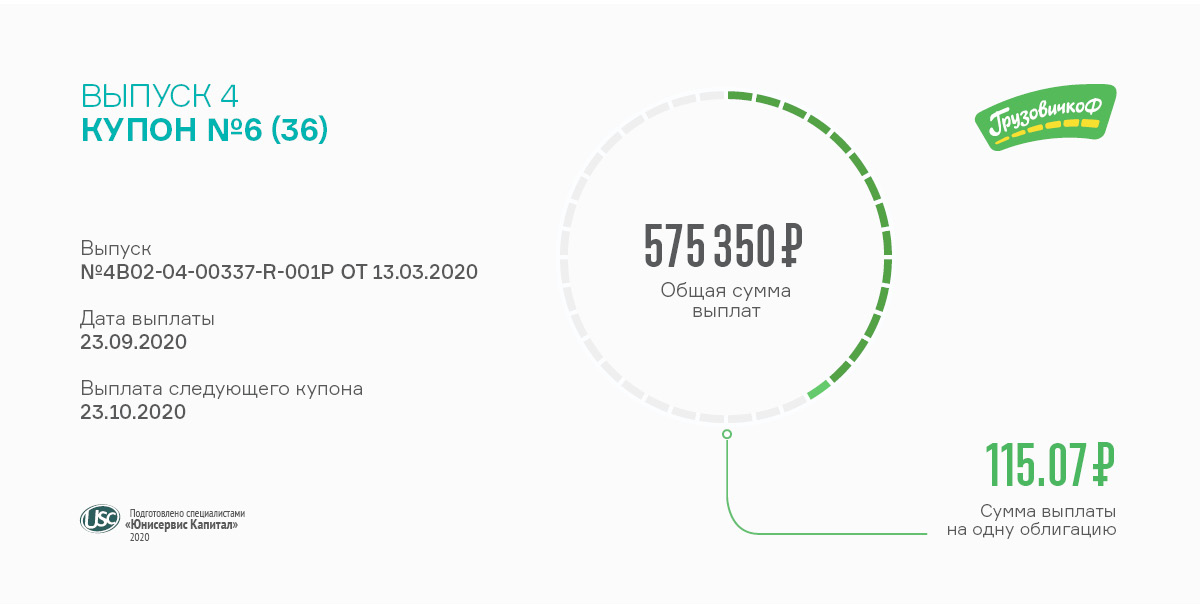

Купонный доход установлен на уровне 14% годовых и зафиксирован на весь период обращения облигационного выпуска. Сумма выплаты за одну бумагу номиналом 10 тысяч составляет 115,07 руб., за все облигации выпуска объемом 50 миллионов — 575 350 руб.

Размещение бондов серии БО-П04 (RU000A101K30) началось в марте 2020г. Компания планирует погасить выпуск в апреле 2023-го. Трехгодичный период обращения разбит на 36 купонов продолжительностью 30 дней.

В августе объем торгов по данному выпуску эмитента составил 5,7 млн руб., что почти на 4,3 млн меньше, чем месяцем ранее. А вот котировки бумаг выросли аж на 4,28 пункта — средневзвешенная цена месяца достигла рекордного значения — 111,24% от номинальной стоимости облигаций.

Мувинговый сервис «Грузовичкоф» ведет активную экспансию, наращивая свое присутствие в городах с населением порядка 200 тысяч человек. Всего за год автопарк компании вырос почти вдвое — с 2458 до 4114 автомобилей, большая часть из которых (3409 ед.) находится в собственности компании. Дальнейшая стратегия развития сервиса включает в себя, в том числе, выход и на Европейский рынок.