ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

Ключевые тезисы:

• На 30.06.2021 г. производительность составила 745 тонн стекломассы и 2422 тыс. единиц продукции в сутки.

В мае 2021 г. на плановую мощность вышла новая стекловаренная печь — 375 тонн стекломассы в сутки, в перспективе увеличение до 410 т/сут.

• ООО «Сибстекло» занимает на российском рынке 7% по итогам 1 полугодия 2021 г. За Уралом компания остается крупнейшим производителем, так как основная конкуренция сосредоточена в центральной части России.

• По итогам 6 месяцев 2021 г. 94 % всей продукции завода реализуется на территории Сибирского и Дальневосточного федеральных округов, оставшиеся 5,5% приходятся на Европейские регионы РФ и всего 0,5 % — уходит на экспорт.

• Количество выпущенной продукции по итогам 1 полугодия 2021 года составило 305 млн шт.: 235 млн шт. бутылок для пива; 52 млн шт. тары для ликеро-водочных изделий (ЛВИ); 15 млн шт. банок; 3 млн шт. прочей тары.

• Ключевые клиенты компании, среди которых крупнейшие производители напитков и пищевых продуктов в Сибири и на Дальнем Востоке на 30.06.2021 г., составляют 62%, прочие клиенты — 38%.

• В 1 полугодии 2021 г. выручка компании практически сохранилась на уровне 1 полугодия 2020 г. (снижение — 4,7%) и составила 2,3 млрд руб. Показатель чистой прибыли зафиксирован в объеме 163,8 млн руб. Данный факт обусловлен тем, что во 2-м квартале 2020 года компанией был оформлен возвратный лизинг, повлекший за собой рост выручки от реализации товаров для перепродажи.

• Собственный капитал продолжает расти за счет роста нераспределенной прибыли, на 30.06.2021 г. он составил 716,8 млн. рублей (+ 261,4 млн руб. АППГ).

• По состоянию на 30.06.2021 г. коэффициент текущей ликвидности составил 1,55, что соответствует нормативному значению.

• Финансовый долг на 30.06.2021 г. составил 2,7 млрд рублей, увеличившись за год на 344,8 млн рублей. При этом, показатели долговой нагрузки существенно улучшились: Чистый долг/EBITDA — с 4,34х до 4,05х; Долг/Капитал с 5,26х до 3,82х; Долг/Операционная прибыль — с 6,13х до 3,04х.

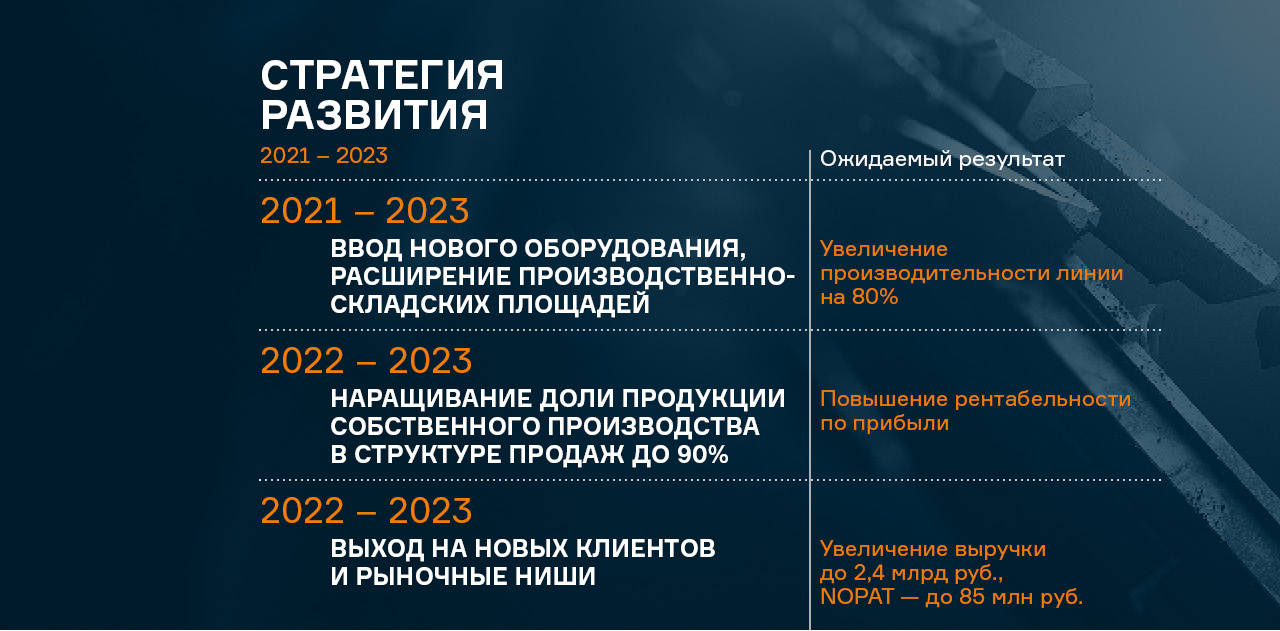

• Стратегия развития компании предполагает вывод новой печи на мощность до 400 тонн в сутки, обновление основного производственного оборудования и запуск технологического комплекса по обработке отходов из стекла для дальнейшего использования вторсырья в собственном производстве. Также до 2029 года компания рассматривает возможность приобретения новых производственных площадок в других регионах РФ, что повысит рентабельность до 37-38% — абсолютный максимумом в отрасли в РФ.

Более подробная информация о компании в формате pdf доступна по ссылке.

«СДАЛИ на доброе дело» — первый совместный проект социальной направленности для AliExpress Россия и СДЭК. При этом у каждой компании есть свой обширный опыт в этой сфере.

Кампания под названием «СДАЛИ на доброе дело» поднимает вопросы гиперпотребления, сиротства и неблагополучной старости в России, призывая аудиторию делиться товарами первой необходимости. Пункты сбора товарных пожертвований появятся в ПВЗ СДЭК в самых неблагополучных в отношении сирот и стариков регионах России и будут работать до конца 2021 года.

Любой посетитель сможет оставить в специальном боксе новые и действительно нужные товары. Детским учреждениям — детское питание, игрушки, развивающие игры. Заведениям для пожилых людей — консервы, чай и какао, макароны и крупы, конфеты, памперсы для взрослых и бытовую химию.

«Мы помогали детям-сиротам, отправляя «Добрые посылочки» и предлагая коллегам в СДЭК поучаствовать в «Дне заботы за день работы», обменивая стоимость своего рабочего дня на помощь детям, оставшимся без попечения родителей. Мы уверены, что коллаборация с AliExpress в рамках нашей совместной акции поможет привлечь внимание неравнодушной общественности и побудить большее количество людей присоединиться к нам. Это наш первый благотворительный проект в партнёрстве с другой компанией, и в следующем году мы планируем нарастить своё присутствие и количество офисов-участников. Объединяясь, мы становимся сильнее, а поддержка медийных лиц, которые инициативно подключаются к нашим начинаниям, только подтверждает, что мы находимся на правильном пути. Мы хотим показать, что помогать просто, а первые шаги в благотворительности может сделать каждый», — рассказала Анна Иоспа, PR-директор СДЭК.

Партнёрами «СДАЛИ на доброе дело» являются фонды «Старость в радость», «Забытые живые», общественная организация «Много деток хорошо» и ряд других местных общественных организаций, НКО и конкретных домов малютки, которые получат товары напрямую либо перераспределят в подопечные заведения. Лицом кампании «СДАЛИ на доброе дело» стал актёр, телеведущий и комик Владимир Маркони. Логистикой пожертвований займётся СДЭК. Компания не новичок в благотворительных проектах.

«Мы живём в эпоху потребления, и большая часть наших пользователей даже не помнит, что такое дефицит товаров первой необходимости. Мы не призываем к аскезе, но предлагаем аудитории направить часть приобретаемого и потребляемого в пользу детей и пожилых, которые в силу разных обстоятельств не могут сами о себе позаботиться», — комментирует Анастасия Жбанова, вице-президент по коммуникациям AliExpress Россия.

Пункты сбора материальной помощи детям и старикам установлены ПВЗ СДЭК в Москве, Санкт-Петербурге и еще 23 городах, которые относятся к не самым благополучным регионам в отношении социального сиротства и старости, и где наблюдается разной степени сложности ситуация с численностью детей, которые нуждаются в устройстве в приёмные семьи, процентом успешного приёма, а также численностью людей пожилого возраста, проживающих в бедности. Полный список ПВЗ с пунктами сбора товарных пожертвований и названия организаций, которые их получат, есть здесь.

До подведения итогов российского зернового баланса еще месяц, но уже можно подвести предварительные итоги и даже начать планировать год.

Урожай этого года официально ожидался на уровне 127 млн тонн — показатель выше среднего, но погода внесла коррективы: Уральский федеральный округ пострадал от засухи, поэтому результат хуже ожидаемого. Это создало определенный спрос на внутрироссийском рынке — часть объемов АО «НХП» закупило в Приволжском федеральном округе.

Впереди ещё месяц для подведения итогов российского зернового баланса, но в Новосибирской области ожидается порядка 3 млн тонн, хорошо собрал Алтайский Край — 5 млн тонн. Потенциал как для внутрироссийского рынка, так и для внешнего хороший.

Поскольку в северной части Казахстана также было засушливо, в этом году с ним намечается тесное сотрудничество. Это интересный и давний партнер, страна планирует закупить порядка 3 млн тонн сибирского зерна, причем без вывозной пошлины, т.к. Казахстан находится в Едином Экономическом Пространстве.

Всего в 2021 году «Новосибирскхлебопродукт» планирует объем экспорта на уровне 150-200 тыс. тонн, но если с февраля поступит заявка от Монголии, то объем экспорта компании может увеличиться.

Между тем, транспортный кризис этого года (подорожание фрахта) компания также ощутила на себе — обычно в поле зрения «НХП» порядка 120-140 судов, но в сезоне 2021/2022 их только 60-70. Это значительно снижает конкуренцию среди судовладельцев и фрахт, конечно, беспрецедентно растет.

Обычно фрахт до Турции по Чёрному морю составлял 18-20 долл./тонну, сегодня это 40 и выше, фактически в 2 раза. Подорожание связано еще и с тем, что ряд инертных грузов (металл, уголь), которые в мире получили большой спрос, очень востребованы в перевозках, тарифы выше, чем у зерновых, поэтому, судовладельцы в моменте зарабатывают на них больше, и часть своего флота переключили на другие грузы.

Это, конечно, дороже, чем обычно, но и мировая цена на зерновые достигла пиковых значений, поэтому компания продолжает работу в штатном режиме.

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).

Завод активно развивает два направления — металлообработку и трейдинг листового металлопроката. Доля трейдинга в выручке компании в период сезонного роста спроса не превышает 20% от общего объема.

При этом стратегия развития эмитента включает в себя переориентацию в сторону увеличения доли готовой продукции в общем объеме выручки и завоевание новых, менее конкурентных рынков.

Ключевые тезисы:

— За 6 мес. 2021 г. выручка компании составила 1,6 млрд руб., (+ 98% АППГ) — это практически сопоставимо с выручкой, полученной за весь прошлый год (1,8 млрд руб.). Из них чистой прибыли — 19,4 млн руб. (+108,7% АППГ).

— Ключевые финансовые показатели рентабельности: валовая рентабельность — 9,59%, рентабельность по EBIT — 3,04%, по чистой прибыли — 1,18%.

— В 2021 году компания не привлекала новых кредитов и займов. Обязательства по действующим договорам во 2-м квартале 2021 г. сократились на 0,4%. Финансовый долг компании не превышает 36,5% от балансовой стоимости ее активов, при этом ликвидные активы (запасы, дебиторская задолженность, денежные средства) покрывают 88,5% задолженности.

— Маркеры долговой нагрузки компании по состоянию на 30.06.2021 г.: долг в выручке — 0,19х, долг в капитале — 3,97х, долг в EBIT — 5,44х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента удовлетворительное с позитивным прогнозом. Положительные факторы: рост показателей выручки, валовой и чистой прибыли; негативные факторы: низкая доля собственного капитала в валюте баланса — компания развивается, преимущественно, за счет, заемных ресурсов.

— В ближайшие планы компании входит запуск нового склада, увеличение парка оборудования, выход на новые рыночные ниши и расширение клиентского пула.

В четверг, 14 октября, Московская Биржа зарегистрировала третий выпуск биржевых облигаций эмитента «Первый Ювелирный — Драгоценные Металлы».

Новому выпуску присвоен номер 4B02-03-00361-R-001P от 14.10.2021. Объем эмиссии — 70 млн рублей, бумагами в номинале 1 тысяча рублей. Срок обращения — 3 года или 36 купонных периодов продолжительностью 30 дней. Ставка купона установлена на уровне 13% и зафиксирована на весь период обращения бумаг.

Дата торгов пока официально не опубликована, но ожидается что размещение состоится уже на следующей неделе. Организатором выпуска выступает ООО «Юнисервис Капитал», Андеррайтером — АО «Банк Акцепт», представитель владельцев облигаций — ООО «ЮЛКМ».

Цель привлечения инвестиций — пополнение оборотных средств. Напомним, что у эмитента в обращении уже находится 2 облигационных займа на общую сумму 236,4 млн руб., обязательства по которым ООО «ПЮДМ» исправно выполняет, что подтверждает его репутацию надежного партнера.

В понедельник, 18 октября, в преддверии третьего облигационного выпуска ООО «ПЮДМ» на портале Boomin.ru состоится прямой эфир с генеральным директором и сооснователем компании Артемом Евстратовым. Беседу проведут главный редактор портала Boomin Екатерина Днепрова и руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов.

Мероприятие будет проходить в онлайн-формате, так что все желающие смогут не только наблюдать за ходом встречи, но и участвовать в ней, задавая представителю эмитента свои вопросы в комментариях, либо направив их предварительно на почту редактора: news@boomin.ru. Для участия в вебинаре регистрация не требуется.

ООО «ПЮДМ» осуществляет трейдинг драгоценных металлов и входит в группу компаний «Первый ювелирный», в которой также находится ООО «Первый Ювелирный Ломбард» — сеть ломбардов в Москве, занимающаяся кредитованием физических лиц под залог ювелирных изделий.

Биржевые облигации планирует разместить ООО «Феррони» — компания, занимающаяся производством и оптовой торговлей металлических дверей.

Программа биржевых облигаций зарегистрирована Московской Биржей под номером 4-00626-R-001P-02E от 12.10.2021. Максимальная сумма биржевых облигаций, которые могут быть размещены в рамках соответствующей программы составляет 8 млрд рублей. Срок действия данной программы 7 лет с даты присвоения регистрационного номера Программе биржевых облигаций серии 001Р. Организатором облигационной программы выступает «Юнисервис Капитал».

Облигационный заем станет первым для компании, дебютное размещение планируется в ближайший месяц. После регистрации решения о выпуске ценных бумаг будут анонсированы условия выпуска: объем привлекаемых инвестиций, период обращения, доходность и т.д.

ООО «Феррони» входит в группу компаний «Феррони», являющуюся лидером по производству и продажам металлических дверей в России и № 1 по объему производства входных дверей в Европе, крупнейшим экспортер металлических дверей более чем в 20 стран мира с объемом экспорта 55,5 тыс. шт. в 2019 г.*

Компания представляет зонтичный бренд Ferroni, в ассортименте более 150 позиций.

Производство продукции налажено на двух заводах в Йошкар-Оле и Тольятти, общая производительность которых составляет 7000 тыс. шт. Самое масштабное производство по современным технологиям в России и странах ближайшего зарубежья позволяет ГК «Феррони» оставаться первыми по количеству произведенных и реализованных дверей в России.

За 15 лет успешной работы ГК «Феррони» расширила географию присутствия и открыла 21 обособленное подразделение в крупнейших городах России — от Сахалина до Калининграда, а также в Республике Узбекистан.

Это будет уже 17-й по счету ломбард сети и третий, открытый в этом году. Всего компания планирует до конца 2021 г. довести количество отделений до 20, а к середине следующего года открыть еще, по меньшей мере, 5 ломбардов.

Открытие нового ломбарда, которое состоится сегодня, 12 октября 2021 г., организовано и проведено в сжатые сроки — буквально неделю назад представители компании нашли отличное помещение, расположенное по адресу: проспект Андропова, 21. Были оперативно проведены переговоры с собственниками, заключен договор аренды, сделан косметический ремонт.

Помещение отвечает всем необходимым требованиям: оно расположено непосредственно возле станции метро, в месте, имеющем высокий пешеходный траффик и развитую инфраструктуру (что является крайне важными аспектами для выбора места расположения в условиях мегаполиса), имеет просторную клиентскую зону.

Теперь жители еще одного района Москвы смогут воспользоваться услугами «Первого ювелирного ломбарда»: высокой стоимостной оценкой изделий из золота, профессиональной оценкой качества драгоценных камней, обширной программой лояльности, о которой мы писали ранее и отточенным уровнем корпоративного сервиса.

Представитель компании сообщил, что ранее в данном помещении также находился ломбард, и велика вероятность, что значительная часть заемщиков прежней финансовой организации в будущем станут постоянными клиентами отделения ООО «Первый ювелирный ломбард».

Справка:

ООО «Первый ювелирный ломбард» входит в группу компаний «Первый Ювелирный — Драгоценные Металлы». Компания выдает денежные средства под залог ювелирных изделий. Сеть ломбардов расположена в г. Москве.

Дебютный выпуск биржевых облигаций планирует разместить «Фабрика ФАВОРИТ» — один из крупнейших производителей свежих сыров и масложировой продукции за Уралом.

Московская биржа зарегистрировала программу биржевых облигаций компании под номером 4-00607-R-001P-02E от 08.10.2021. В рамках данной программы эмитент может разместить биржевые облигации на общую сумму до 300 млн рублей. Срок действия программы составляет 50 лет с даты присвоения регистрационного номера программе биржевых облигаций серии 001P. Услуги по организации облигационной программы оказывает «Юнисервис Капитал».

Компания планирует разместить дебютный выпуск в четвертом квартале 2021 года. Объем привлекаемых инвестиций, период обращения, ставка и цели привлечения будут объявлены дополнительно, после регистрации решения о выпуске ценных бумаг.

ООО «Фабрика ФАВОРИТ» — производственная компания с 17-ти летним опытом работы на рынке.

Производство свежих и плавленых сыров, натурального сливочного мас¬ла, спредов и маргарина осуществляется на двух производственных площадках, находящихся в Новосибирской области.

«Фабрика ФАВОРИТ» является единственной компанией в Сибирском федеральном округе, которая выпускает высококачественные свежие сыры («Моцарелла», «Сулугуни», «Адыгейский»), и способна обеспечить ста-бильные поставки в Федеральные и региональные торговые сети.

Фабрика занимает лидирующие позиции на территории СФО и ДФО, благодаря обширной сети сбыта — прямым контрактам с федеральными и локальными сетями.

Компания подтвердила официальный статус «Надежный партнер» ХХV конкурса «За успешное развитие бизнеса в Сибири». К слову, ООО «Сибирское стекло» становится лидером данного конкурса во второй раз.

Министр промышленности, торговли и развития предпринимательства Новосибирской области Андрей Гончаров:

«Эта награда от профессионалов для профессионалов. Я был свидетелем как скрупулезно эксперты оценивали показатели компаний, обращая внимание на динамику. Эти результаты стали возможны благодаря усилиям трудовых коллективов и руководителей, сочетающих предпринимательскую смелость и управленческий расчет».

В этом году участие в конкурсе приняли более 80 сибирских компаний и организаций из самых разных отраслей. В число номинантов попали как представители малого бизнеса, так и крупные предприятия — флагманы экономики региона.

Заместитель губернатора Новосибирской области Сергей Семка особо отметил компании, победившие в конкурсе уже не в первый раз, пожелав им наращивать темпы развития и оставаться сильнейшими среди конкурентов.

Кроме того, в начале сентября генерального директора «Сибстекла» Антона Мора номинировали на звание «Промышленник года» в рамках ежегодной премии «Человек года» бизнес-издания «Деловой квартал-Новосибирск». Конкуренцию ему составят два претендента: директор ООО «Новосибирский Завод Резки Металла» Дмитрий Ионычев и генеральный директор ООО «Белла Сибирь» Гжегож Сулковски.

Напомним, что в 2021 году ООО «Сибирское стекло» запустило в эксплуатацию новую, крупнейшую на территории Сибири стекловаренную печь проектной мощностью 375 тонн стекломассы в сутки. Объем инвестиций составил 1,5 млрд руб. На печи будут выпускать более 450 млн ед. стеклотары в год, а общая производительность стекольных комплексов увеличится на 30% — до 850 млн стеклоизделий.

В октябре сеть кондитерских Kuzina откроет в Новосибирске сразу два магазина, а также, вот уже 7-й год подряд, весь октябрь и половину ноября будет угощать гостей осенним тыквенным меню. Подробности читайте далее.

Первый магазин приступит к работе 7-го ноября по адресу ул. Выборная, 122/3. Ранее здесь была кондитерская «Кузины», но в рамках реорганизации городских улиц павильон был снесен. Жители района неоднократно обращались в компанию с просьбой вернуть полюбившееся кафе, и вот, это наконец-то удалось сделать.

Вторая кондитерская откроет свои двери после реконструкции 17-го ноября по адресу ул. Дзержинского, 61, по соседству с торговой точкой сети «Мокрый нос». Благодаря данному соседству кондитерская получает дополнительный траффик, ведь все заведения «Кузины» dog friendly — их можно беспрепятственно посещать со своими домашними питомцами, чем охотно пользуются клиенты «Мокрого носа».

В обеих вновь открытых точках, как и во всей сети кондитерских «Кузина», начиная с 1-го октября и по 15 ноября можно будет заказать десерты из традиционного тыквенного меню компании. Местные фермерские хозяйства по заказу «Кузины» специально выращивают особый сорт красной сладкой тыквы, который потом используется в приготовлении знаменитых тыквенных сладостей. Ежегодно на популярное осеннее меню компании уходит до полутора тонн этого овоща.

А с 29 по 31 октября в кафе-кондитерских «Кuzina» появятся праздничные десерты, подготовленные и украшенные специально к Хэллуину: торт «Граф Дракула», «страшные» капкейки, кофейные напитки «Зомбочино» и «Пряная Тыква».

.jpg)