За отчетный период лидер рынка картонной неасептической упаковки для молока и молочной продукции продемонстрировал рост чистой прибыли на 10% по сравнению с аналогичным периодом прошлого года.

ПАО «Ламбумиз» раскрыло отчетность по международным стандартам за 6 месяцев 2025 года. Это индивидуальная отчетность эмитента по МСФО, поскольку компания не имеет дочерних и зависимых обществ: учет всех активов и операционной деятельности ведется на одном юридическом лице.

Основные показатели отчетности по международным стандартам в целом подтверждают показатели отчетности по РСБУ, с небольшими корректировками на различия в методике.

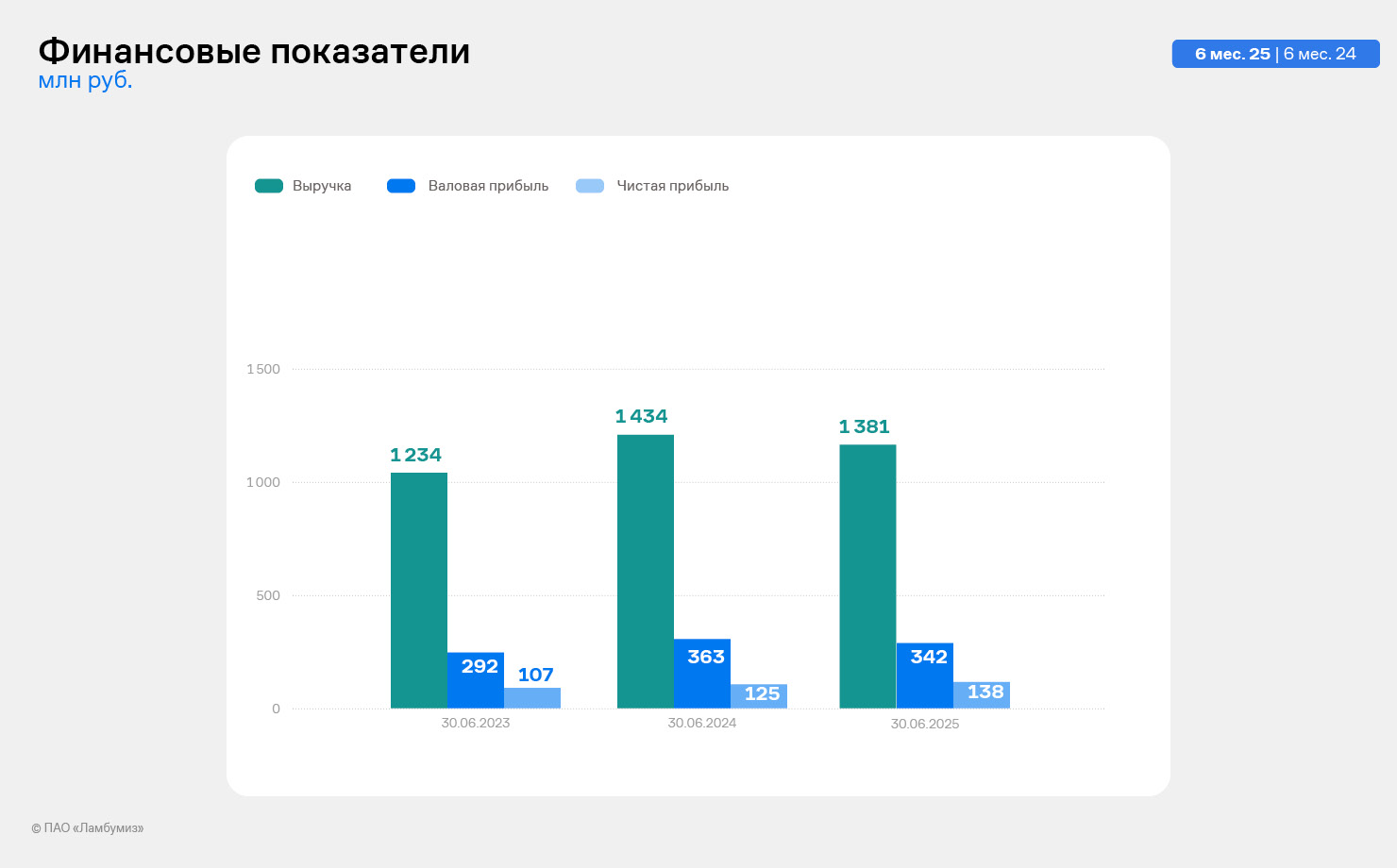

Основные финансовые показатели за первое полугодие 2025 года:

- Чистая прибыль составила 138 млн руб., прирост на 10,1%, к данным аналогичного периода прошлого года.

- Выручка составила 1 380,6 млн руб., незначительно снизившись на 2,97%. Сокращение выручки связано с временным снижением цены на основную упаковку на 4% к данным годом ранее.

Доля основной продукции продолжает оставаться стабильно высокой (84,8%): продажи Gable Top и ТОПРОЛЛ составили 1,17 млрд руб.

Устойчивый рост продаж одноразовой посуды (+11,9%): объем продаж по данному направлению достиг показателя в 56,4 млн руб.

Основные финансовые показатели за последние 12 мес. (LTM) на 30.06.2025 г:

Показатель EBITDA LTM составил 469,2 млн руб., снизившись на 7,9% к данным 2024 года.

Незначительно снизилась рентабельность EBITDA относительно 2024 года с 18,5% до 17,3%. Основное влияние на снижение маржинальности оказал опережающий темп роста оплаты труда.

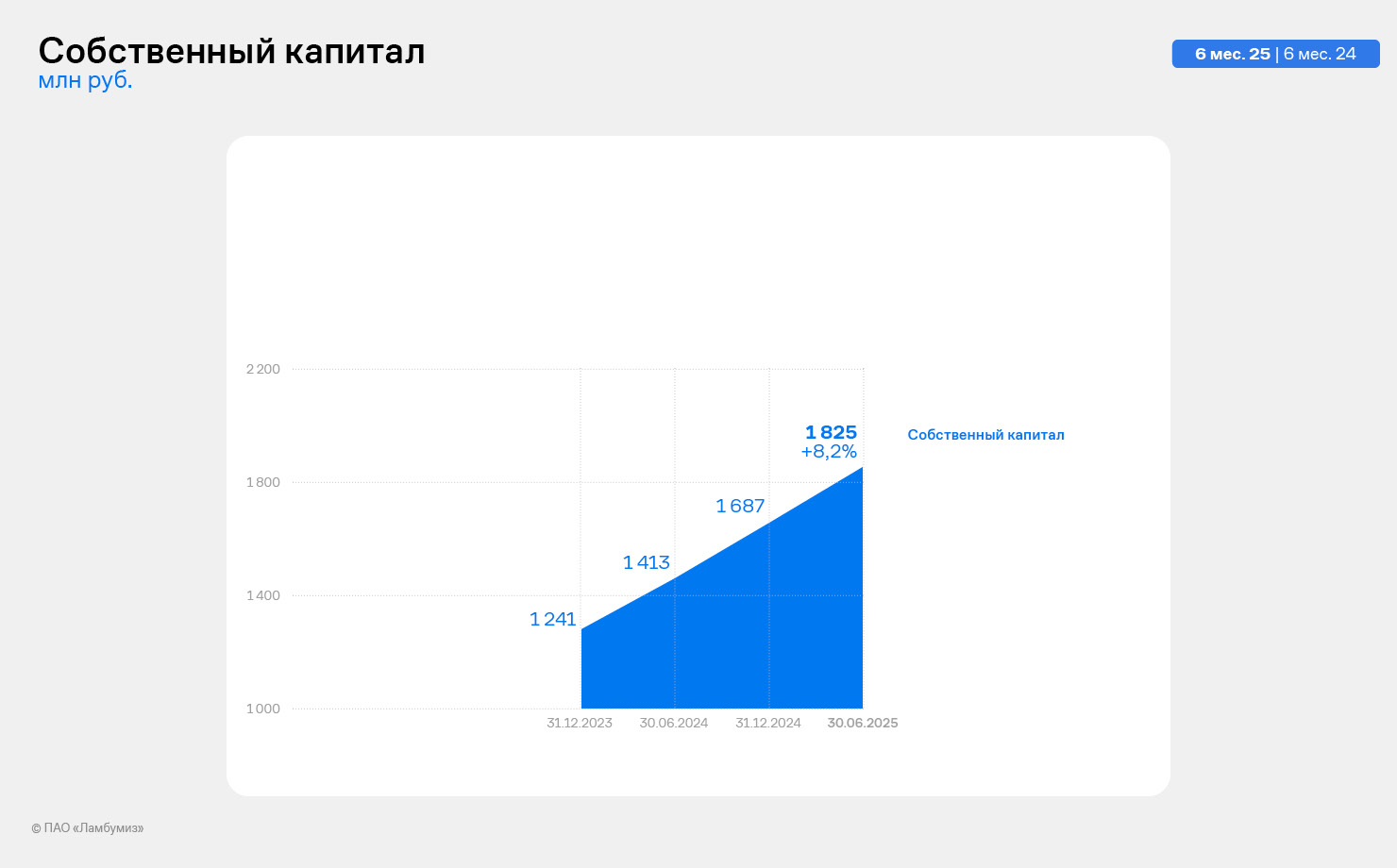

Основные балансовые показатели на 30.06.2025 год

Активы компании выросли на 8,3% или 189 млн руб. к данным 2024 года и составили 2 465,5 млн руб. Основными факторами роста стали увеличение запасов (+61,5 млн руб.) в связи с наращиванием производства картона и ламинированного картона, прирост основных средств (+54,4 млн руб.) за счет приобретения оборудования.

Высокая ликвидность баланса: коэффициент текущей ликвидности составляет 4,2, что свидетельствует о способности компании выполнять свои краткосрочные обязательства.

Собственный капитал компании вырос на 8,2% или 138 млн руб. к данным 2024 года и составил 1 825 млн руб. Нераспределенная прибыль составила 976,9 млн руб.

Доля собственного капитала в структуре баланса составляет 74%, что подтверждает высокую финансовую устойчивость компании.

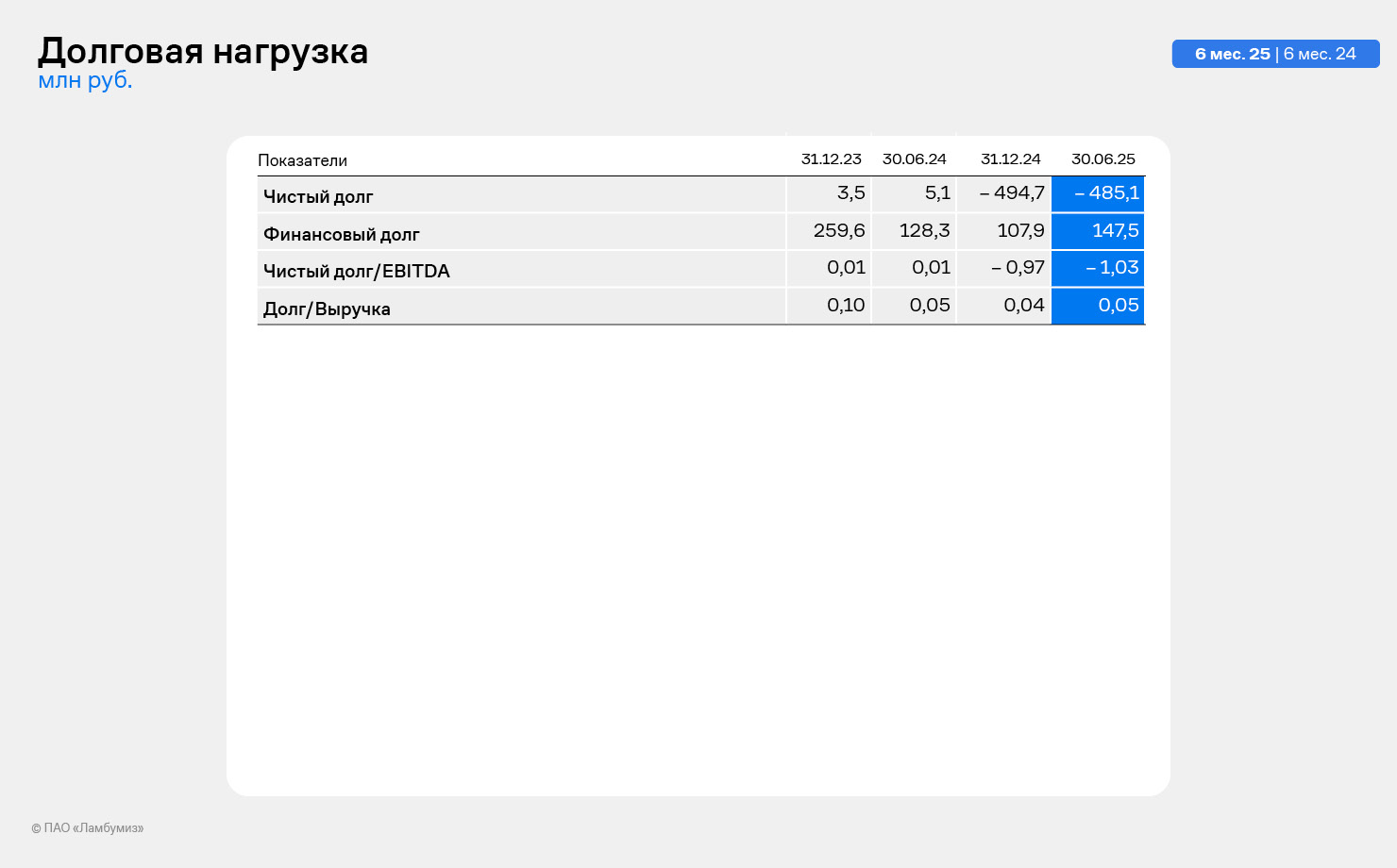

Финансовый долг прирос на 39,5 млн руб. или 36,6% к данным 2024 года и составил 147,5 млн руб., рост связан с приобретением оборудования.

При этом чистый долг компании отрицательный -485,1 млн руб. Компания обладает значительным запасом денежных средств (632,6 млн руб.), что обеспечивает отрицательный чистый долг и позволяет финансировать текущую деятельность за счет собственных средств, а также получать дополнительных доход в виде процента по депозитам, которые на 30.06.2025 года составил 53 млн руб.

Ботвин Сергей Леонтьевич, председатель совета директоров ПАО «Ламбумиз»:

«Мы удовлетворены результатами первого полугодия 2025 года, которые демонстрируют устойчивость нашего бизнеса и его способность адаптироваться к меняющимся условиям рынка.

Реализация стратегии развития продолжается: строительство нового производственного комплекса идет в соответствии с обозначенными сроками».

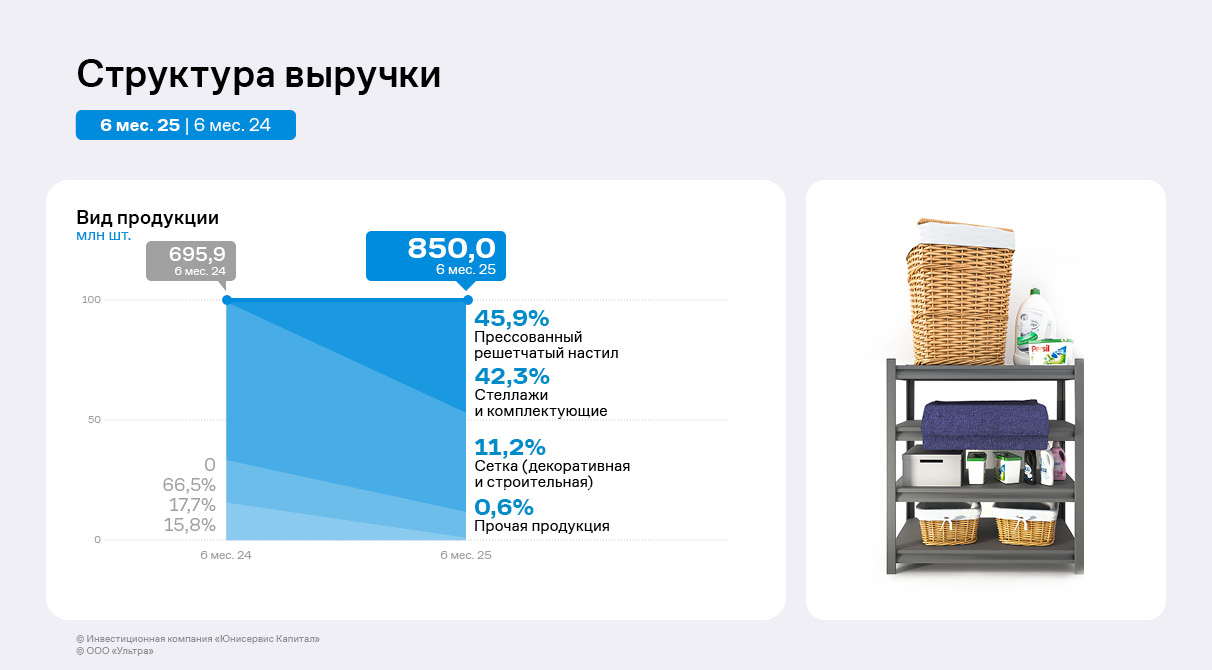

Несмотря на снижение продаж стеллажей и строительной сетки, эмитент наращивает выручку благодаря введённому ранее направлению реализации прессованных решётчатых настилов.

Представители ООО «Ультра» отмечают снижение продаж стеллажей и сетки, которое, в том числе, связано с трудностями клиентов. Некоторые покупатели, в частности, строительные компании, пока не готовы осуществлять предоплату, а предприятия группы «Ультра» для того, чтобы минимизировать риски, в большинстве случаев не готовы реализовывать продукцию на условиях отсрочки платежа. При этом сейчас эмитент работает над тем, чтобы увеличить продажи по направлениям.

Несмотря на то, что реализация сеток и стеллажей снизилась, выручка ООО «Ультра» увеличилась на 91% по итогам первого квартала 2025 года к аналогичному периоду прошлого года. Рост показателя за второй квартал к АППГ — более 20%. Причина позитивной динамики — новое направление по реализации прессованных решётчатых настилов.

В 2024 году на «Белорецком заводе сеток и настилов», который входит в группу компаний «Ультра», было запущено производство прессованных решётчатых настилов. Сегодня для изготовления нового вида продукции предприятие закупает полуфабрикаты в Китае. При этом выпускать все необходимые комплектующие завод может самостоятельно, но пока не успевает из-за повышенной загруженности мощностей.

Потребители новой продукции — склады и маркетплейсы. С ростом рынка последних как раз и связан успех направления. В феврале 2025 года издание «Коммерсантъ» поделилось следующими прогнозами:

«Сегмент складской недвижимости показывает существенный рост объёмов нового строительства. В 2025 году по всей России к вводу заявлено 5,4 млн кв. м складской недвижимости, что почти на треть больше год к году».

Генеральный директор ООО «Ультра» Артём Гурштейн также отмечает существенные объёмы строительства складских комплексов и спрос на решётчатые настилы на этом фоне:

У нас заключён рамочный договор с крупным клиентом, который специализируется на онлайн-торговле. В рамках имеющегося договора мы периодически подписываем спецификации для поставки в разные регионы. Например, сейчас на подписании спецификация для отгрузки товара во Владимир на 30 млн руб. В планах у нашего клиента — строительство складских комплексов практически по всей России. К концу лета 2025 года он намерен приобрести продукцию на 200 млн руб. в общей сложности. Более того, на ближайшие три года только его заказы смогут обеспечить спрос по направлению прессованных настилов.

Для диверсификации эмитент ищет и других потенциальных клиентов. На стадии подписания договор с ещё одним заказчиков, сотрудничество с которым также может стать долгосрочным.

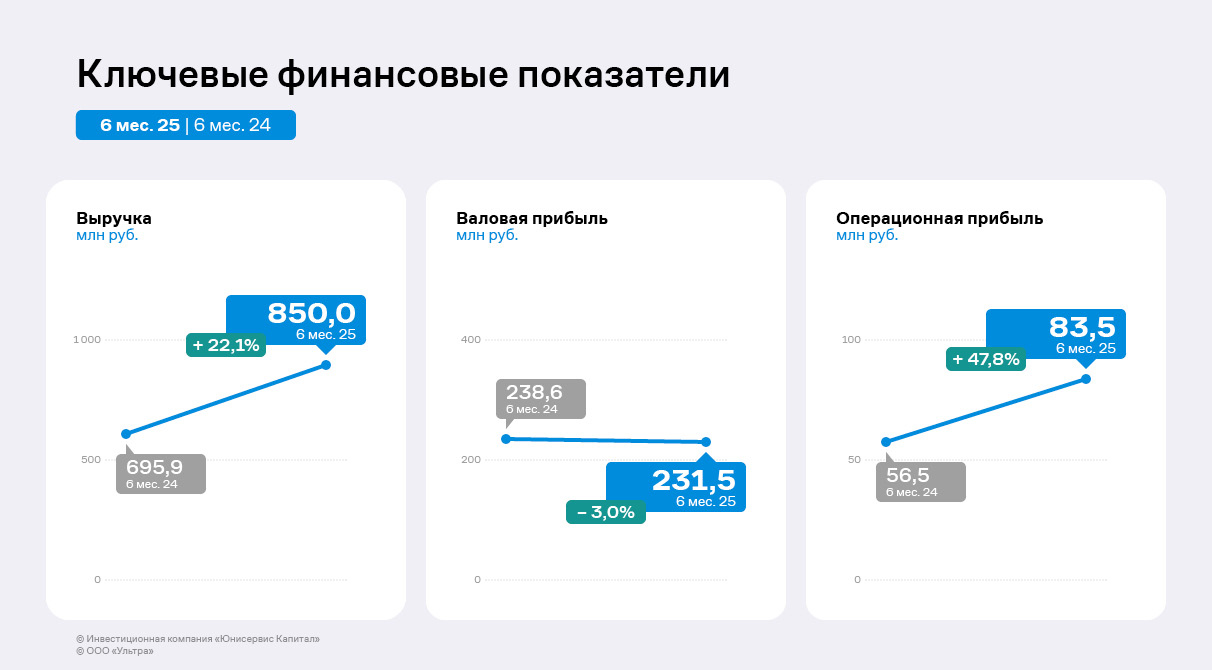

Выручка и EBITDA Adj LTM компании сохраняют устойчивый рост, чистая прибыль снизилась относительно АППГ. В тоже время ООО «Ультра» увеличило операционную прибыль после зафиксированного в 1 квартале убытка по показателю.

Наибольшую долю в структуре выручки ООО «Ультра» за период занимает реализация прессованного решётчатого настила, производство которого началось в 2024 году. Потребители новой продукции — склады и маркетплейсы. С ростом рынка последних как раз и связан успех направления.

По итогам 6 месяцев 2025 года на втором месте по удельному весу находятся стеллажи и комплектующие с долей в 42,3% в структуре выручки. Представители ООО «Ультра» отмечают снижение продаж стеллажей и сетки, которое, в том числе, связано с трудностями клиентов. Некоторые покупатели, в частности, строительные компании, пока не готовы осуществлять предоплату, а ООО «Ультра» для того, чтобы минимизировать риски, в большинстве случаев не реализует продукцию на условиях отсрочки платежа. При этом сейчас эмитент работает над увеличением продаж в рамках этих направлений.

Выручка ООО «Ультра» увеличилась на 22% в сравнении с АППГ до 850 млн руб. Рост по итогам 1 полугодия менее существенный, чем за 3 месяца текущего года, однако эмитент намерен продолжать наращивать выручку и искать новых покупателей.

Себестоимость возросла более существенно, в связи с чем валовая прибыль сократилась на 3% по отношению к АППГ до 231,5 млн руб. При этом существенный рост себестоимости произошёл именно в 1 квартале 2025 года, а во втором этот показатель уже показывает отрицательную динамику — на 40% меньше, чем в АППГ. Это обусловлено оптимизацией производственных мощностей в группе компаний «Ультра». Так, «Магнитогорский завод прецизионных сеток» (входит в состав ГК) практически полностью перенесён в Белорецк, где расположен «Белорецкий завод сеток и настилов» (входит в ГК). В Магнитогорске временно остаётся только изготовление медной сетки, но и это производство в перспективе будет передислоцировано. Формирование единой площадки позволяет снизить расходы на логистику, газ и электроэнергию, повышает эффективность, сокращая временные потери. Благодаря оптимизации операционная прибыль во 2 квартале 2025 года составила 91,3 млн руб. после операционного убытка в размере 7,8 млн руб. по итогам 1 квартала 2025 года.

Чистая прибыль ООО «Ультра» снизилась на 35% до 10,4 млн руб., в том числе, вследствие сокращения продаж промышленной сетки и стеллажей — в компании ведутся работы по повышению результатов в рамках этих направлений. Возросли и неоперационные расходы, на 90% состоящие из курсовых разниц, что дополнительно сокращает финансовый результат.

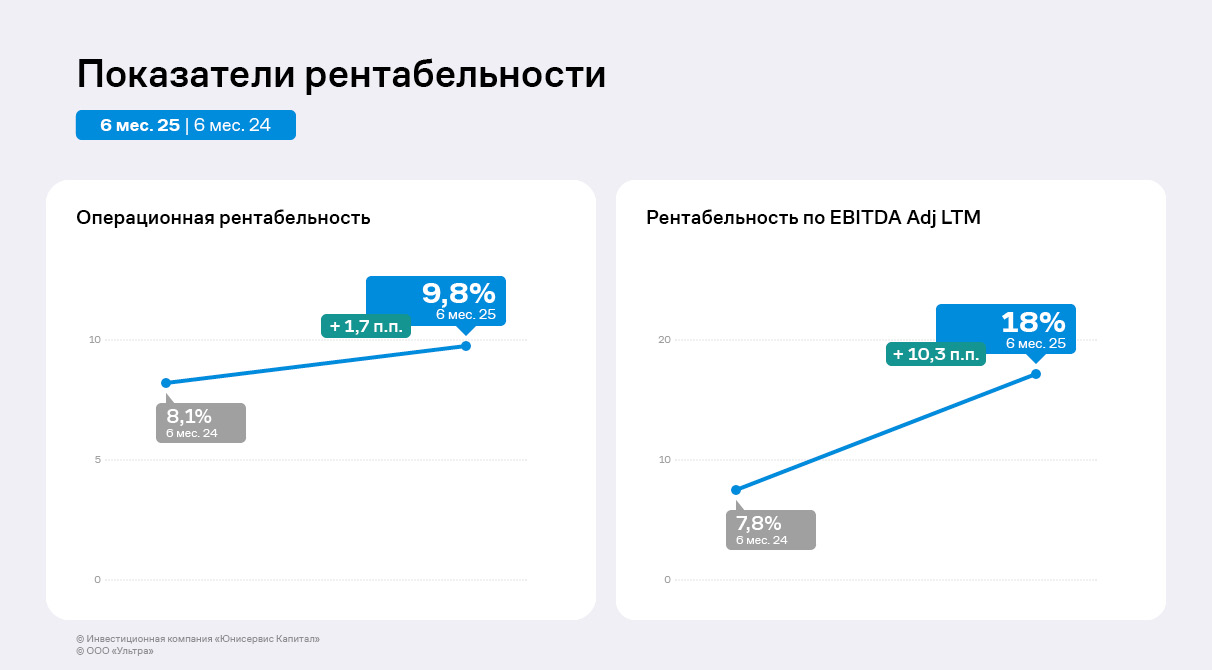

EBITDA Adj LTM выросла в 2,5 раза, что является признаком устойчивого финансового положения компании. С учётом планов по завершению оптимизации, развитию на рынках присутствия в ООО «Ультра» намерены наращивать финансовые результаты.

По итогам 6 месяцев 2025 года операционная рентабельность достигла 9,8%, а рентабельность по EBITDA Adj LTM составила 18%, что на 10,3 п.п. больше АППГ. Ключевая причина — оптимизация производства группы компаний, снижение прочих коммерческих расходов и ФОТ.

Финансовый долг ООО «Ультра» снизился на 13% по сравнению с уровнем на конец 2 квартала 2024 года до 493,8 млн руб., благодаря проведению безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

По словам эмитента, направление франчайзинговой сети бренда «Чистая Планета» пользуется спросом со стороны потенциальных владельцев торговых точек. За период с апреля по июль были открыты 12 магазинов. Для повышения эффективности работы сети компания проводит аудит торговых точек и повторно формулирует ценности бренда.

Представители эмитента сообщили, что по итогам второго квартала были открыты 7 торговых точек, а за первые 10 дней июля — 5, направление продолжает набирать обороты. При этом были и единичные случаи закрытия ранее действовавших магазинов по причинам изначально неудачно выбранной локации и отсутствия развития.

Расположение торговой точки играет важную роль. Во многом от него зависит трафик и, как следствие, средний чек и доходность. Сегодня мы проводим аудит всех магазинов бренда: и тех, которые работают по франшизе с ООО «Чистая Планета», и тех, которые были открыты по договору коммерческой субконцессии с ООО «Проэкопарк». Последние ориентировочно до конца 2025 года заключат прямые договоры с ООО «Чистая Планета». С помощью чек-листов мы отслеживаем развитие партнёров. Ключевые задачи — оценить эффективность и поддержать владельцев магазинов, указать на слабые стороны и точки роста. Радует, что многие партнёры успешны,

— прокомментировала исполнительный директор ООО «Чистая Планета» Наталья Жданова.

Также сегодня в компании пересматривают подход к выбору потенциальных партнёров — владельцев торговых точек. Руководство эмитента пересобирает направление по развитию франчайзинговой сети, повторно определяя стандарты внешнего вида магазинов и коммуникации с клиентами. Внимание акцентируют на качестве, а не на количестве.

При этом представители «Чистой Планеты» отмечают спрос на открытие торговых точек бренда, компания продолжает принимать заявки. Сегодня франшиза эмитента представлена в каталогах и лидогенераторах «Сбербанка» и в «Топ-франшиз», в ближайшее время она появится в «БИБОСС».

25 августа 2025 были зарегистрированы соответствующие изменения в ЕГРЮЛ.

26 августа «Нэппи Клаб» раскрыл на своей странице на сайте «Интерфакс» Устав акционерного общества.

Напомним, в феврале 2025 года ООО «Нэппи Клаб» приняло решение о реорганизации, утвердило порядок обмена долей уставного капитала общества на акции, устав и передаточный акт вместе с инвентаризованными описями, избрало генерального директора и Совет директоров. Цель, которую преследует компания – дополнительные возможности по увеличению собственного капитала и укрепление рыночных позиций.

В мае были внесены изменения в эмиссионные документы, согласно которым с даты внесения в ЕГРЮЛ записи о завершении реорганизации эмитентом облигаций Нэппи Клаб-БО-01 будет считаться АО «Нэппи Клаб». В связи с реорганизацией у эмитента не возникает обязанности выкупать облигации, поскольку процедура прошла в форме преобразования.

Московская биржа зарегистрировала облигационный выпуск Феррум-БО-02-001Р.

26 августа на сайте торговой площадки опубликовано сообщение о регистрации выпуска и присвоении ему регистрационного номера 4B02-02-00110-L-001P от 26.08.2025. Бумаги включены в Сектор Роста.

ООО «Феррум» — металлотрейдер из Нижнего Новгорода, один из лидеров по поставке металлопроката на судостроительные и судоремонтные предприятия России. Компания существует более 20 лет и имеет прочные партнёрские отношения с российскими металлургическими гигантами, такими как: ПАО «Магнитогорский металлургический комбинат» («ММК»), ПАО «Новолипецкий металлургический комбинат» («НЛМК»), «Южный горно-металлургический комплекс» («ЮГМК») и другими, что позволяет поддерживать на складских терминалах широкий ассортимент металлопроката.

В июне 2025 года рейтинговое агентство АКРА подтвердило ООО «Феррум» рейтинг на уровне BB- со стабильным прогнозом.

Эмитент впервые вышел на долговой рынок в 2023 году. В настоящее время в обращении находятся биржевые облигации БО-01-001Р на 102,3 млн рублей. Организатором размещения второго выпуска, зарегистрированного вчера, выступит инвестиционная компания «Юнисервис Капитал». Подробные параметры, цели привлечения и другие подробности будут озвучены на ресурсах организатора, следите за информацией.

Размещение выпуска Сибстекло-БО-02 прошло стремительно: в течение первого торгового слота 25 августа весь объём в 300 млн рублей был реализован. В связи с повышенным спросом на бумаги выпуска была применена аллокация.

Инвесторы провели 1332 сделки. Сумма максимальной заявки составила 44,1 млн руб., минимальной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 3 тыс. руб.

Информацию о завершении размещения ООО «Сибстекло» опубликовало своей странице на сайте «Интерфакс». Генеральный директор компании-эмитента Антон Мор поблагодарил инвесторов, проявивших интерес к выпуску, и отметил:

Мы стремимся диверсифицировать источники финансирования — сохраняем долю публичного долгового портфеля, используя текущие возможности. Тем более это актуально, учитывая условия выдачи банковских кредитов для бизнеса. Определяя параметры заимствования, в первую очередь, купонные ставки, принимали во внимание плавное снижение ставок по депозитам, чтобы инвесторы сочли привлекательным предложенный нами процентный доход и сделали долгосрочные вложения. Отношения эмитента и держателей облигаций должны быть взаимовыгодными. Ситуация на фондовом рынке отличается от штиля, который мы наблюдали зимой: сейчас видим оживление, что будет стимулировать развитие экономики за счет частного капитала.

Напомним параметры выпуска: ставка купонного дохода 24,5% годовых на 1-18 купонные периоды, срок обращения в 3 года. Выплаты купонного дохода инвесторы будут получать ежемесячно, а номинал одной облигации составляет 1 000 руб. Амортизация не предусмотрена, заложена возможность проведения безотзывной оферты в дату окончания 18 к. п. с возможным пересмотром ставки. Привлечённые инвестиции компания планирует направить на пополнение оборотных средств с учётом предстоящих погашений.

Облигации доступны на вторичных торгах по ISIN-коду: RU000A10CJ84.

По итогам 6 месяцев 2025 года благодаря основанной ранее дочерней компании удалось увеличить пул клиентов в Узбекистане. В планах — наращивание поставок в Казахстан и республику Беларусь.

Напомним, что во второй половине 2024 года ООО «СЕЛЛ-Сервис» учредило дочернюю компанию ООО «SELL-SERVICE VOSTOK» в Узбекистане. Позднее в ноябре прошлого года новое юридическое лицо заключило договор с крупнейшим складом ответственного хранения класса А в Ташкенте. Благодаря предпринятым ранее усилиям сегодня «СЕЛЛ-Сервис» укрепляет позиции в Узбекистане.

«В мае и июне были заключены договора с новыми клиентами. В общей сложности по результатам первого полугодия клиентская база увеличилась на 12 компаний. Во второй половине года традиционно растёт спрос со стороны представителей кондитерской промышленности в связи с подготовкой к новогодним праздникам. Поэтому в 3 квартале ожидаем дополнительный рост заказов», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Усиливает свои позиции «СЕЛЛ-Сервис» и в Казахстане. Там в 2025 году эмитент также учредил дочернюю компанию — ТОО «СЕЛЛ-Сервис Казахстан». Сейчас идут переговоры со складом ответственного хранения в Алматы. Ориентировочно, начиная с 3 квартала, начнутся отгрузки для казахстанских клиентов с местного склада.

Дополнительно представители эмитента планируют участие в выставке в республике Беларусь. На 2026 год запланирован рост продаж в стране.

Эмитент озвучил итоговые параметры для пятого облигационного выпуска объёмом 300 млн руб., предназначенного для квалифицированных инвесторов.

Согласно информации, которую ООО «Сибстекло» раскрыло на своей странице на сайте «Интерфакс», ставка купонного дохода по выпуску Сибстекло-БО-02 (№ 4B02-02-00373-R от 15.08.2025) установлена на уровне 24,5% годовых на 1 — 18 купонные периоды. После предусмотрена безотзывная оферта с возможным пересмотром ставки. Объём выпуска — 300 млн руб., номинал — 1 000 руб. Срок обращения составит 3 года с ежемесячной выплатой купонного дохода. Цена размещения — 100% от номинала.

Цель привлечения инвестиций — пополнение оборотного капитала с учётом предстоящих погашений.

Кредитный рейтинг — BB- с развивающимся прогнозом от АКРА от 26.11.2024 г.

Напомним, что ООО «Сибстекло» — это крупнейший производитель стеклотары за Уралом, возможности которого позволяют изготавливать различные по объёму, форме и цвету бутылки — порядка 120 видов продукции в общей сложности. В распоряжении компании — 3 стекловаренные печи и 11 линий, 10 из них имеют систему, способную производить стеклотару по технологии NNPB — позволяет снизить вес бутылки при сохранении прочностных характеристик.

Подробнее о компании в презентации для инвесторов по итогам 6 мес. 2025 г.