Ведущий производитель упаковки для молока и молочных продуктов ПАО «Ламбумиз» успешно провел первичное публичное размещение акций на Московской бирже. Торги акциями под тикером LMBZ и ISIN RU000A108ZX6 начнутся сегодня, 30 октября 2024 года, около 16:00 (мск).

Результаты IPO ПАО «Ламбумиз»:

В рамках IPO были предложены акции дополнительного выпуска, зарегистрированного Банком России 01.10.2024, с ISIN RU000A108ZX6 и торговым кодом (тикером) — LMBZ.

Средняя цена поданных заявок в рамках сбора книги достигла 454,9 руб. за акцию, а средневзвешенная по объему цена — 426,3 руб. за акцию.

Компания приняла решение о размещении по цене 425 рублей за акцию, что соответствует рыночной капитализации компании около 8,8 млрд рублей с учетом средств, привлеченных в рамках IPO. Общий размер IPO составил 802 млн рублей.

Компания привлекла в акционерный капитал несколько крупных частных профессиональных инвесторов и значимых институциональных инвесторов, а также более пятисот розничных инвесторов.

Всего заявки были получены от 12 брокеров, средний объем заявки от розничных инвесторов составил 510,4 тыс. руб., от юридических лиц — 35,0 млн руб., в рамках поданных заявок по счетам доверительного управления — 32,1 млн руб.

В рамках IPO структурирован механизм стабилизации в размере 100 000 акций, или 5,3% от суммы привлечения. Данный механизм предполагает исключительно покупку акций на открытом рынке и будет действовать в течение 30 дней после начала торгов акциями, при этом данный объем не уменьшит количества акций во free-float, которое составит 10% от общего количества акций. Кроме того, ПАО «Ламбумиз» заключило договор на оказание услуг маркет-мейкера для обеспечения ликвидности акций на период не менее 90 дней после IPO.

Как сообщалось ранее, компания и действующий акционер, владеющий контрольным пакетом акций, на основании соглашения с профессиональным участником рынка ценных бумаг приняли на себя обязательства, направленные на ограничение отчуждения акций в течение 365 дней после завершения IPO. На аналогичный срок установлен запрет на увеличение уставного капитала компании.

Привлеченные в ходе IPO средства ПАО «Ламбумиз» направит на реализацию стратегии роста — строительство на базе имеющейся территории дополнительного производственного комплекса площадью свыше 14 тыс. кв. м для размещения нового производства асептической упаковки и расширения мощностей предприятия в рамках текущего ассортимента.

Аллокация

Компания придерживалась ранее объявленных принципов аллокации, стремясь обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

Спрос со стороны инвесторов превысил объем минимального заявленного предложения и, в соответствии с заявленными принципами аллокации, заявки от сотрудников и партнеров компании были ограничены, чтобы розничные и институциональные инвесторы получили полный реальный объем по поданным заявкам.

В связи с этим значение минимального размера аллокации для розничных инвесторов не устанавливалось, их заявки были удовлетворены в полном объеме.

Значения минимального и максимального размера аллокации для одного институционального инвестора не устанавливались.

В результате на заявки от частных инвесторов в рамках доверительного управления было распределено 44,1% от общего объема заявок, на заявки частных инвесторов — 34,1%, на заявки от юридических лиц — 21,8%.

Александр Абалаков, генеральный директор ПАО «Ламбумиз»:

«Мы вышли на IPO не в самое простое время, и я благодарен инвесторам, которые в нас верят и нас поддерживают. Среди принявших участие в размещении есть несколько крупных институциональных инвесторов, детально изучивших нашу финансовую модель, планы развития, есть крупные частные инвесторы, с которыми я знаком еще с размещения облигационного выпуска, и появилось большое количество небольших розничных инвесторов, которым мы также благодарны и перед которыми теперь несем ответственность за выполнение планов и реализацию стратегии развития.

Мы продолжим коммуницировать с инвестиционным сообществом, станем еще более прозрачными для рынка, будем и дальше развивать наше корпоративное управление и стремиться перейти во второй, а затем и первый уровень листинга.

Наша команда нацелена на долгосрочное развитие, укрепление позиций на рынках, постоянную модернизацию производства и расширение продуктовой линейки.

Публичный статус — это значительный рост ответственности, и мы верим в наши силы и надеемся оправдать ожидания наших инвесторов».

ПАО «Ламбумиз» — ведущий производитель картонной неасептической упаковки для молока и молочных продуктов с долей рынка 35%. Предприятие было основано в 1972 году, сегодня площадь его текущих производственных мощностей превышает 21 тыс. м2 на участке 2,5 Га в пределах МКАД. Кроме того, завод «Ламбумиз» имеет статус промышленного парка Москвы, который предполагает дополнительную поддержку государства.

В 2021-2024 гг. среднегодовой темп роста выручки ПАО «Ламбумиз» превысил 45%. По результатам первого полугодия 2024 г. показатель EBITDA вырос на 78.3% год к году и составил 215 млн руб. Чистая прибыль за этот же период увеличилась в 2,05 раза год к году до 152 млн руб., а по итогам последних 12 месяцев показатель достиг 391 млн руб. Чистый долг по состоянию на 30.06.2024 г. зафиксирован на уровне 5 млн руб., соотношение «Чистый долг / 12М EBITDA» составило 0,01х.

Ведущий производитель картонной упаковки для молока и молочных продуктов с коротким сроком годности — ПАО «Ламбумиз» — объявляет диапазон цены первичного публичного размещения на Московской бирже и начало приема заявок инвесторов на участие в IPO.

Предварительные параметры размещения:

В рамках IPO будут предложены акции дополнительного выпуска 1-01-09188-H от 05.04.2004, дата регистрации дополнительного выпуска 01.10.2024, ISIN RU000A108ZX6, торговый код (тикер) — LMBZ.

Индикативный ценовой диапазон IPO установлен на уровне от 425 руб. до 460 руб. за одну акцию, что соответствует рыночной капитализации компании в диапазоне от 8,018 млрд руб. до 8,678 млрд руб. без учета средств, привлеченных в рамках IPO.

Планируемый объем размещения составит от 800 млн руб. до 1000 млн руб., доля акций в свободном обращении (free-float) после окончания IPO может составить порядка 10,0-12,0%.

В рамках IPO мажоритарный акционер ПАО «Ламбумиз» не планирует продавать принадлежащие ему акции и сохранит за собой контролирующую долю в уставном капитале.

В сделке будет структурирован механизм стабилизации в размере до 100 000 штук акций, который будет действовать в течение 30 дней после начала торгов акциями.

Ожидается заключение договора оказания услуг маркет-мейкера для поддержания ликвидности акций на срок не менее 90 дней после IPO.

Прием заявок на участие в размещении начнется сегодня 23 октября и продлится по 29 октября 2024 года. Окончательная цена размещения акций будет определена по завершении процесса формирования книги заявок. Старт торгов акциями на ПАО «Московская Биржа» ожидается 30 октября 2024 года.

Биржевое размещение будет осуществляться с привлечением брокера ООО «Инвестиционная компания Юнисервис Капитал», который выступает в роли консультанта эмитента по взаимодействию с фондовым рынком и является организатором предстоящей сделки.

Также в параметрах сделки уточняется, что компания и действующий акционер, владеющий контрольным пакетом акций, на основании соглашения с профессиональным участником рынка ценных бумаг приняли на себя обязательства, направленные на ограничение отчуждения акций в течение 365 дней после завершения IPO. На аналогичный срок установлен запрет на увеличение уставного капитала компании.

К настоящему моменту в результате раннего маркетинга ПАО «Ламбумиз» уже получило индикации спроса от институциональных и крупных инвесторов по ценам внутри объявленного ценового диапазона в объеме свыше 75% от ожидаемого размера предложения.

В части распределения заявок планируется, что минимальная гарантированная аллокация одному розничному инвестору будет определяться по итогам завершения процесса формирования книги заявок. При этом значения аллокаций для каждого институционального инвестора не установлены и будут определяться индивидуально также после закрытия книги заявок.

Александр Абалаков, генеральный директор ПАО «Ламбумиз»: «Мы начинаем новую страницу в истории предприятия и открываем компанию широкому кругу инвесторов. Наша команда на деле показала, что может работать эффективно для роста благосостояния не только сотрудников и акционеров, но и государства, когда в 2022 году „Ламбумиз“ стал опорой для молочной отрасли, предоставив производителям необходимый объем упаковки после ухода западных компаний с рынка.

Впереди у нас — еще большие планы, и статус публичной компании позволит нам не только привлечь капитал для реализации большой стратегической цели по расширению нашего промышленного комплекса, но и откроет новые возможности роста как в направлении M&A сделок, так и самостоятельного развития новых направлений и продуктов.

Уникальность нашего предложения для инвесторов заключается в том, что компания имеет почти нулевой чистый финансовый долг и большой объем активов: стоимость нашего промышленного комплекса в пределах МКАД и уникального штучного в России оборудования оценивается более чем в 6 млрд руб., а высокие для промышленных производств показатели рентабельности, в том числе и ликвидного капитала, позволяют и дальше развивать компанию, опираясь в основном на собственный капитал».

Стратегический план ПАО «Ламбумиз» на ближайшие 4 года включает строительство на базе имеющейся территории дополнительного производственного комплекса площадью свыше 14 тыс. кв. м для размещения нового производства асептической упаковки и расширения производственных мощностей в рамках текущего ассортимента. При сохранении доли на рынке Gable Top на уровне 35% и выходе на уровень 10% рынка асептической упаковки, компания сможет нарастить выручку в 3,5 раза к 2028 году.

Согласно утвержденной дивидендной политике, ПАО «Ламбумиз» может направлять на выплату дивидендов от 10 до 100% чистой прибыли по РСБУ. Среди факторов, определяющих размер дивидендных выплат будущим акционерам — размер чистой прибыли, финансово-хозяйственные планы компании, структура оборотных средств и долговая нагрузка эмитента на конец соответствующего периода.

В 2021-2024 гг. среднегодовой темп роста выручки ПАО «Ламбумиз» превысил 45%. По результатам первого полугодия 2024 г. показатель EBITDA вырос на 78.3% год к году и составил 215 млн руб. Чистая прибыль за этот же период увеличилась в 2,05 раза год к году до 152 млн руб., а по итогам последних 12 месяцев показатель достиг 391 млн руб. Чистый долг по состоянию на 30.06.2024 г. зафиксирован на уровне 5 млн руб., соотношение «Чистый долг / 12М EBITDA» составило 0,01х.

Ранее компания утвердила новый состав совета директоров в составе 7 человек, включив в него 2 независимых члена — Старикова И.В. и Котина Д.А. Кроме того, в ПАО «Ламбумиз» были сформированы комитет Совета директоров по аудиту, ревизионная комиссия, а также назначено должностное лицо, ответственное за организацию и осуществление внутреннего аудита.

Московская биржа включила обыкновенные акции ПАО «Ламбумиз» в третий котировальный список. Бумаги допущены к торгам с 30.10.2024 под тикером LMBZ.

Информация об этом была раскрыта в сообщении Московской биржи.

Ранее ПАО «Ламбумиз» официально объявило о намерении выйти на IPO в октябре этого года. Сделка пройдет полностью в формате cash-in, а привлеченные средства компания направит на реализацию долгосрочной стратегии развития, в частности на строительство дополнительного производственного комплекса для расширения ассортимента и выхода на рынок асептической упаковки.

«Команда „Ламбумиз“ планирует реализацию масштабного инвестиционного проекта по строительству нового цеха. Запустив дополнительные производственные мощности, к 2028 году мы планируем занять до 10% рынка асептической упаковки, объем которого эксперты на сегодняшний день оценивают в 55-60 млрд рублей. Достижение этих целей позволит нам нарастить выручку в 3,5 раза на горизонте ближайших 3-4 лет», — комментирует председатель совета директоров ПАО «Ламбумиз» Сергей Ботвин.

В параметрах сделки предусмотрено, что компания и действующий акционер, владеющий контрольным пакетом акций, примут на себя обязательства, направленные на ограничение отчуждения акций в течение 365 дней после завершения IPO. Кроме того, в течение 30 дней с момента начала торгов будет структурирован механизм стабилизации, направленный на поддержание котировок. Также ожидается заключение договора оказания услуг маркет-мейкера для поддержания ликвидности акций.

В ожидании новых IPO в 2024 году, пожалуй, самый резонный вопрос — о возможностях инвесторов заработать на участии в первичном размещении акций. Подробнее о компаниях, вышедших на IPO в 2023-2024 гг., сравнении динамики их котировок с волатильностью индексов и шансах получить прибыль в виде дивидендов — в нашем обзоре.

Сводная информации по прошедшим IPO / SPO

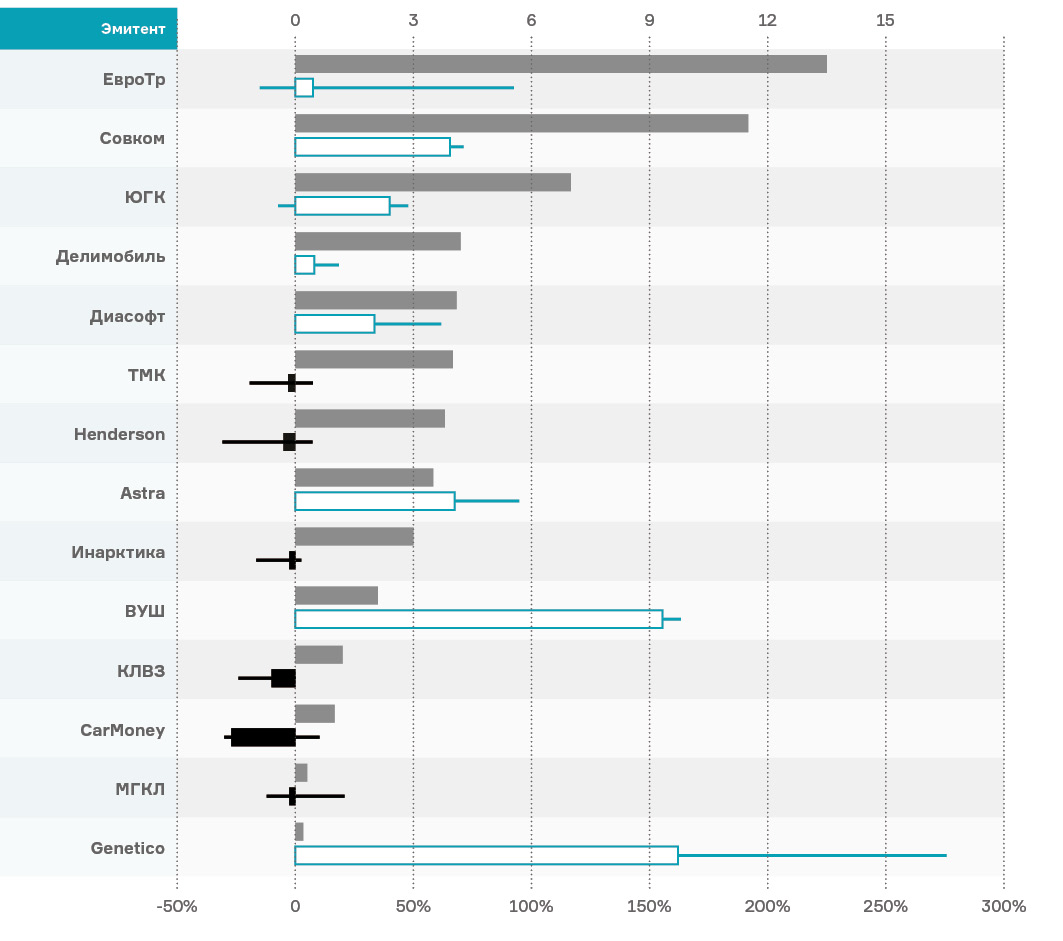

Более наглядно — на графике

Цвет графика отражает, выросла ли цена с даты размещения на 13/04/2024 или нет (белый — выросла), а «хвосты» у графиков показывают минимальную и максимальную цену, как изменялись котировки за период с начала размещения бумаги.

С даты размещения из 14 рассматриваемых бумаг ниже цены размещения оказались 5 выпусков (35%).

В среднем рост составил 36%, а медиана — 9%.

Высокие максимальные котировки были в бумагах Genetico (более 250% роста) и «Евротранс» (почти 100% рост), которые затем упали до уровня +162% и +8% соответственно.

В лидерах по росту 6 бумаг — их котировки увеличились на 50% и более. Таким образом, порядка 43% бумаг показали рост свыше 50% с даты размещения.

В лидерах падения CarMoney и КЛВЗ «Кристалл».

Около 30% бумаг (4 из 14) можно отнести к тем, где эмитент «угадал» с реальной рыночной ценой и его котировки изменяются несущественно.

Впрочем, поскольку размещения приходились на разный период времени, можно привести все изменения к % годовых.

«ВУШ» уходит из лидеров, поскольку был размещен еще в 2022 году, и высокий рост обеспечен стабильностью дальнейшей работы и финансовой отчетностью после размещения, выполнения поставленных планов.

В лидерах же — новые размещения конца 2023 и начала 2024 года, которые несмотря на то, что прошло мало времени, показали существенный рост. Насколько сохранятся темпы и зафиксирует ли бумага, как в случае с «ВУШ», рост на несколько лет (условно, при размещении она была сильно недооценена) — вопрос только времени.

В лидерах по снижению также новичок 2024 года — КЛВЗ «Кристалл», который хоть и показал номинально небольшое снижение, в % годовых с учетом малого времени торгов — оно очень существенное. Насколько стабильно текущее падение и будет ли оно продолжаться как в CarMoney — вопрос опять же времени и исполнения планов развития эмитентом. Хотя еще до размещения к нему было очень много вопросов (особенно к его оценке).

Еще один интересный аспект итогов IPO — изменение цены в зависимости от объемов привлечения.

На графике помимо «биржевой ценовой» информации, указанной и выше, также по левой шкале добавлен график с объемом размещения, в млн руб.

Видим, что компании, привлекающие более 3 млрд руб. показывают положительную динамику — в среднем около 30% роста с даты размещения. В минусе (и то небольшом) фактически только бумаги Henderson.

В категории привлечения от 1 до 3 млрд руб. динамика, скорее, негативная: на 1 успешный «ВУШ», приходится 1 неуспешный КЛВЗ «Кристалл» и околонулевая «Инарктика» (SPO).

В кейсах с объемом привлечения менее 1 млрд руб. на 1 крайне успешный кейс Genetico приходится не менее неуспешный Carmoney и околонулевой «МГКЛ».

Впрочем, делать далеко идущие выводы пока рано: статистики, особенно в малых привлечениях, пока недостаточно.

Однако, может быть, инвесторам было проще и выгоднее просто купить индекс, вместо участия в IPO?

Цвет графика отражает, вырос индекс с 01/09/2023 или нет (белый — вырос), а «хвосты» графиков показывают минимальную и максимальную цену, как изменялись котировки за период с начала размещения бумаги.

Как видно на графике, с сентября индексы продемонстрировали положительную динамику от 1% до 13%. Больше всего вырос, конечно, IT — не без помощи новых IPO эмитентов, а широкий индекс рынка показал с сентября прирост менее 5%. Но, что более важно, за этот период все без исключения индексы показали очень высокую волатильность вниз, то есть в периоде снижение достигало более, чем 15%!

Как правило, в случае с IPO волатильность обычно есть только вверх, что значит существенный рост цены после размещения.

В этом контексте инвесторам участие в IPO более интересно.

В акциях можно заработать не только на росте цены, но и на дивидендных выплатах

Мы проанализировали компании, которые обычно платят дивиденды.

Некоторые из них уже выплатили промежуточные дивиденды по результатам 1-3 квартала 2023 года, однако многие компании не выплачивали промежуточных дивидендов вовсе, да и итоговые дивиденды за 2023 год также будут выплачены. Так что доходность за 2023 год инвесторы могут получить уже в первом полугодии 2024 года.

Прогнозные значения составлены нами на основе предыдущих дивидендных выплат и текущих котировок.

Обращают на себя внимание акции «Газпромнефти», «Фосагро», «Россетей», «Магнита», МТС, «Северстали», Мосбиржи.

Впрочем, под дивидендные выплаты будут расти и котировки, которые после выплат обычно падают на уровень выплаченных дивидендов. Однако многие из них, например, «Норильский никель», Мосбиржа, МТС достаточно быстро закрывают этот «дивидендный гэп»: можно и дивиденды получить, и выйти следом из акции, зафиксировав годовую дивидендную доходность за 2-3 месяца в годовых, получив результат не менее 20-30% годовых.

Учитывая достаточно разнесенный по времени календарь дивидендных выплат такая стратегия может принести не плохой результат по итогам года.

Здесь важно отследить и новичков с IPO: почти все из них нацелены на хорошие дивидендные выплаты в двухзначной доходности или хотя бы близкой к 10% годовых по текущим котировкам.

Можно ли считать «Европлан» идеальным кандидатом на IPO по сформированным на текущий момент рекомендациям инвестиционного сообщества и биржи? Предлагаем более предметно разобрать соответствие эмитента ключевым критериям и попробовать ответить на основной вопрос: оставляет ли оценка стоимости компании потенциал для дальнейшего роста котировок.

1. Компания должна показывать хорошие темпы роста как по операционным, так и по финансовым показателям и при этом иметь высокий потенциал и для будущего роста.

Чистая прибыль компании выросла с 6 млрд руб. в 2020 году до 14,8 млрд руб. в 2023 году (среднегодовой рост почти 50%). При этом лизинговый портфель увеличился с 89,7 млрд руб. до 229,7 млрд руб. за этот же период, его среднегодовой рост составил 37%.

Рентабельность капитала стабильная и составляет около 38-40%, достаточность капитала по Базелю III превышает 20% при собственном капитале почти 45 млрд руб. на конец 2023 год (в 2020 году капитал составлял 17,1 млрд руб.).

В структуре доходов более 40% уже занимают прочие непроцентные доходы.

Перспектива дальнейшего роста обусловлена перспективой развития продаж грузового автотранспорта: в 2023 году рынок лизинга грузового автотранспорта вырос до 1 185 млрд руб. с 576 годом ранее, и планируется его дальнейший активный рост.

Также более чем на 75% до 592 млрд руб. вырос лизинг легковых автомобилей (объем нового бизнеса), при этом проникновение лизинга легковых автомобилей еще далеко от средних мировых уровней (в России — 16% против 50% в европейских странах).

2. Компания должна показывать высокую рентабельность по прибыли, чтобы иметь возможность выплачивать достаточные дивиденды.

Дивидендная история компании и дивидендная политика также стабильные и привлекательные для инвесторов.

Всего с 2020 года компания выплатила более 13,3 млрд руб. в качестве дивидендов (около 40% от чистой прибыли).

В соответствии с дивидендной политикой целевой уровень — не менее 50% чистой прибыли за отчетный год, при этом на величину выплаты дивидендов влияет достаточность капитала, уровень которого не должен снижаться ниже уровня (с запасом), требуемого в рамках соглашений компании, регуляторных требований и т.д.

3. Компания должна быть одним из лидеров на своем рынке и обгонять конкурентов как по показателям доли рынка, так и по конкурентным отличиям в качестве предлагаемых товаров и услуг.

По объемам автолизингового портфеля компания занимает более 10% рынка, при этом доля МСБ в новом бизнесе составляет 95%. Среди не входящих в банковские группы лизинговых компаний, специализирующихся на автотранспорте, компания является абсолютным лидером.

Главным игроком с долей более 30% на этом рынке является «Газпромбанк Лизинг», а вот другие лизинговые компании, принадлежащие банкам, занимают менее 10% рынка: «Альфа Лизинг» около 7%, «Сбербанк Лизинг» около 6%, «ВТБ Лизинг» и того меньше — около 5,5%.

4. Компания должна внедрить лучшие практики корпоративного управления, чтобы процессы принятия ключевых решений были максимально прозрачными, а операционная деятельность максимально контролируемой.

Корпоративное управление в компании находится на очень высоком уровне: Совет директоров состоит из девяти членов, четверо из которых являются независимыми. Сформированы Комитет по аудиту и Комитет по вознаграждениям и номинациям. Созданы ревизионная комиссия, служба внутреннего аудита, и работает независимый корпоративный секретарь.

Помимо этого, компания готовит аудированную отчетность по МСФО ежеквартально (промежуточная отчётность проходит обзорную проверку аудитора), обладает одной из лучших в отрасли IT-инфраструктурой, открытой для инвесторов IR-службой и полной прозрачностью в раскрытии финансовых и операционных показателей.

Однако все же главный критерий успеха в размещении — это правильная оценка стоимости. Завышенная оценка акционером может привести к падению цены после начала торгов.

Тем более в данном случае акционер на IPO будет продавать свои акции, без увеличения капитала компании (100% cash-out).

Компания обозначила, что в рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов: и действующий акционер и аффилированные с ним лица не будут увеличивать предложение и продавать дополнительно в рынок акции в течение 180 дней с даты начала торгов, однако оценка все же — приоритет.

Эмитент объявил ценовой ориентир 835–875 руб. за акцию. Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб., единственный акционер продаст до 15 млн акций, или 12,5% от уставного капитала.

При таком ориентире оценки дивидендные выплаты должны составить около 5% годовых в ближайшие несколько лет, пока компания органически не вырастет дальше вместе с рынком (напомним, что новый капитал не придет в компанию, все деньги — cash-out). Поэтому мы не ожидаем большого потенциала роста котировки после размещения, а в случае, если ставка ЦБ будет сохраняться на высоком уровне, они могут и упасть.

Облигации компании (в обращении находится 10 выпусков на сумму более 47 млрд руб. с дюрацией от нескольких месяцев до 5,5 лет) сейчас предлагают более высокую доходность — в среднем около 16% годовых.