Пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 14 856 238,21 руб.

Также по выпуску СЕЛЛ-Сервис-БО-П02 запланировано частичное досрочное погашение в объёме 50% от номинала. Выплата на одну облигацию составит 500 руб., на весь выпуск — 75 млн руб.

Проект «Самая легкая бутылка в России: сокращение экологической нагрузки за счет развития вариативной линейки суперлегкой стеклотары, производимой с увеличенной долей вторсырья», представленный ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга), вошел в число победителей одной из основных номинаций — «Внутренняя инновация года» — ежегодной премии в области корпоративных инноваций Generations Innovation Award (GIA).

Номинация объединила проекты, обеспечившие значительные улучшения в процессах, продуктах или услугах. В фокусе — измеримые результаты и практическая польза, а также потенциал масштабирования.

Напомним, на «Сибстекле» приступили к выпуску коричневой бутылки объемом 0,5 литра с рекордно низким весом — 220 граммов, самой легкой в России, применив запатентованный способ формования черновой заготовки для производства узкогорлого стеклянного изделия, позволяющий снижать вес тары с «шагом» минус 10-12%. В составе сырья используют 55-60% стеклоотходов, причем экспериментальные образцы бутылки были изготовлены из 80% стеклобоя. Кроме того, благодаря облегчению, предприятие увеличивает скорость работы оборудования, тем самым и производительность в единицу времени.

— Высокая оценка нашей инициативы со стороны тех, кто определяет промышленную политику на федеральном уровне, свидетельствует о существенном вкладе предприятия в развитие отрасли. Во многом это заслуга производственных подразделений, их системной работы по поиску и реализации нестандартных решений, позволяющих совершенствовать характеристики стеклянной упаковки, — комментирует генеральный директор «Сибстекла» Антон Мор. — Достижения завода в рамках ключевых направлений, в том числе R&D, отмечены в профессиональных конкурсах. Участие в данном проекте подтвердило ценность работы, которую мы делаем, для общества и государства при переходе к экономике замкнутого цикла.

Премия GIA соответствует целям и задачам нацпроекта «Эффективная и конкурентная экономика», проходит с 2023 года на базе платформы корпоративных инноваций GenerationS Российской венчурной компании (входит в структуру Российского фонда прямых инвестиций) при поддержке Минэкономразвития России, Минпромторга России, Минобрнауки России и АНО «Национальные приоритеты». В 2025 году для участия в GIA поступило более 160 заявок, по итогам оценки экспертным жюри лидерами стали 16 компаний и четыре персоны.

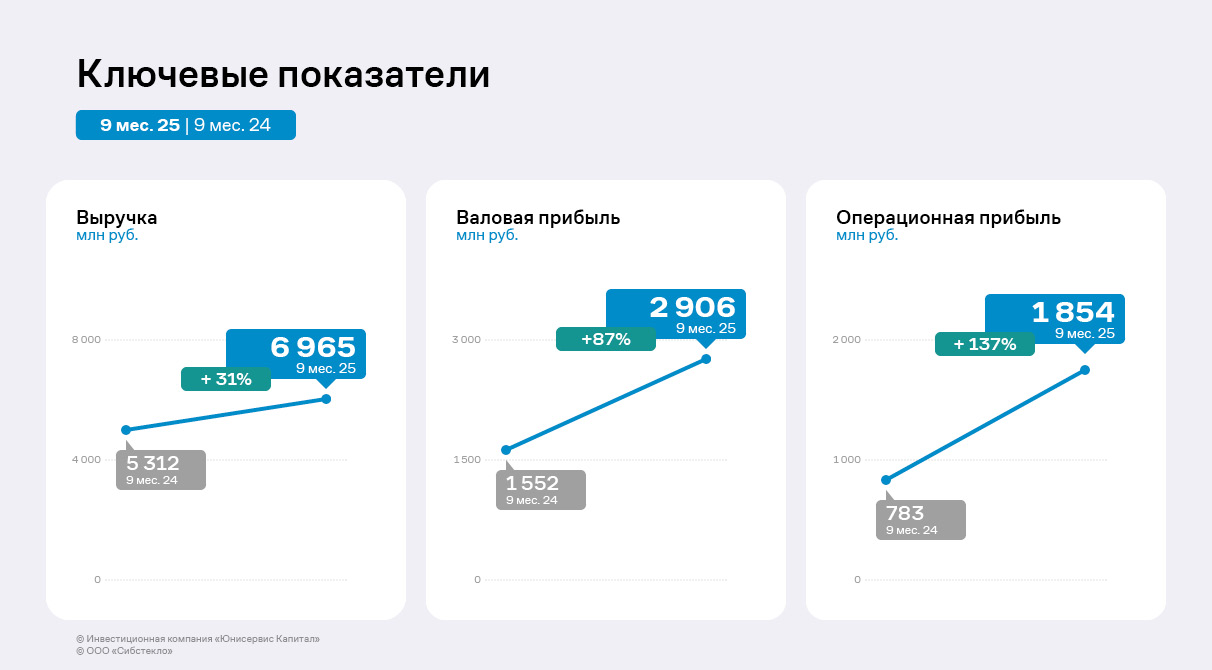

Выручка ООО «Сибстекло» выросла на 31% к АППГ — почти до 7 млрд руб., против 5,3 млрд руб. годом ранее. Прибыль от продаж достигла 1,8 млрд руб., увеличившись более чем в 2 раза, и уже превысила результат за 12 мес. 2024 г.

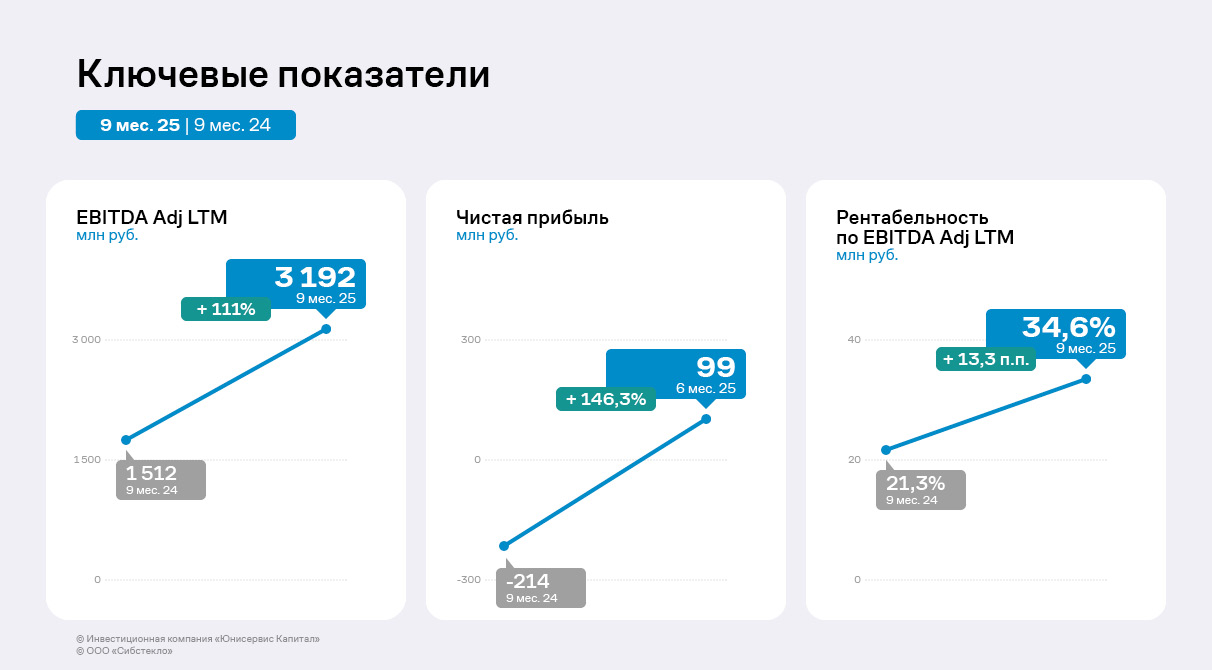

EBITDA Adj LTM вновь обновила исторический максимум — до 3,2 млрд руб. Рентабельность по EBITDA Adj LTM соответственно увеличилась на 13,3 п.п. — до 34,6%. Чистая прибыль за 9 мес. 2025 года сложилась на уровне 99 млн руб., что больше результата за 12 мес. 2024 года почти в 10 раз.

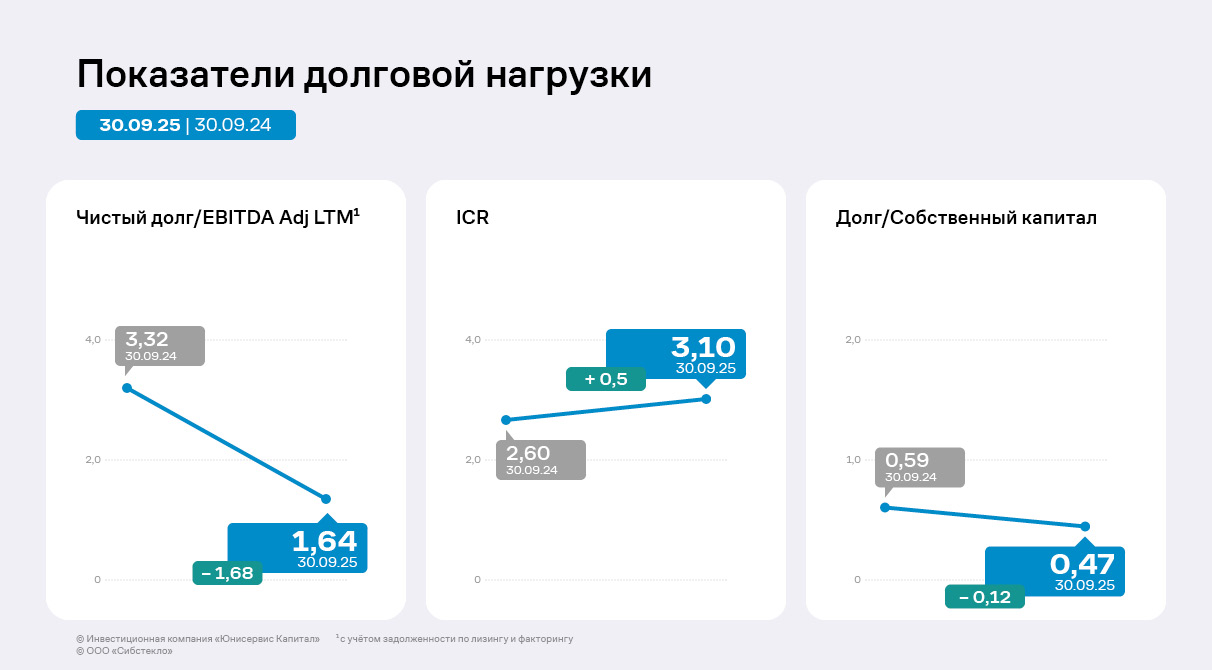

«Сибстекло» наращивает чистую прибыль и маржинальность в период высоких ставок в экономике. Проценты к уплате за 9 мес. 2025 года составили 730,2 млн руб.: несмотря на рост, эмитент увеличивает прибыльность бизнеса. Дальнейшее смягчение денежно-кредитной политики Банка России положительно скажется на маржинальности компании.

Финансовый долг эмитента на 30.09.2025 составил 4,3 млрд руб., при этом доля краткосрочного долга — 14%, что нивелирует риск ликвидности и кассовых разрывов. Долговой портфель ООО «Сибстекло» диверсифицирован: 60% приходится на банковские кредиты, 25% — биржевые облигации. Оставшуюся часть занимают инвестиционные кредиты от Фонда развития промышленности, выпуски ЦФА и заём учредителя. Краткосрочные кредиты и займы будут погашены путём рефинансирования и использования оборотных средств.

Рост EBITDA Adj LTM позволил снизить кредитную нагрузку эмитента (с учётом задолженности по лизингу и факторингу) до 1,64х, что является комфортным уровнем покрытия долга для «Сибстекла».

Значение ICR (коэффициента покрытия процентов) выросло, благодаря чему эмитент может покрыть процентные расходы по кредитам и займам текущим объёмом EBITDA Adj LTM 3,1 раза, что достаточно для сохранения финансовой стабильности.

На первую неделю декабря запланированы выплаты купонного дохода четырёх эмитентов «Юнисервис Капитал» на сумму 16 725 100 руб.

По выпуску СДЭК-Глобал-БО-П01 назначено частичное досрочное погашение в объёме 10% от номинала: по 100 руб. на одну облигацию и 50 млн руб. — за все бумаги в обращении.

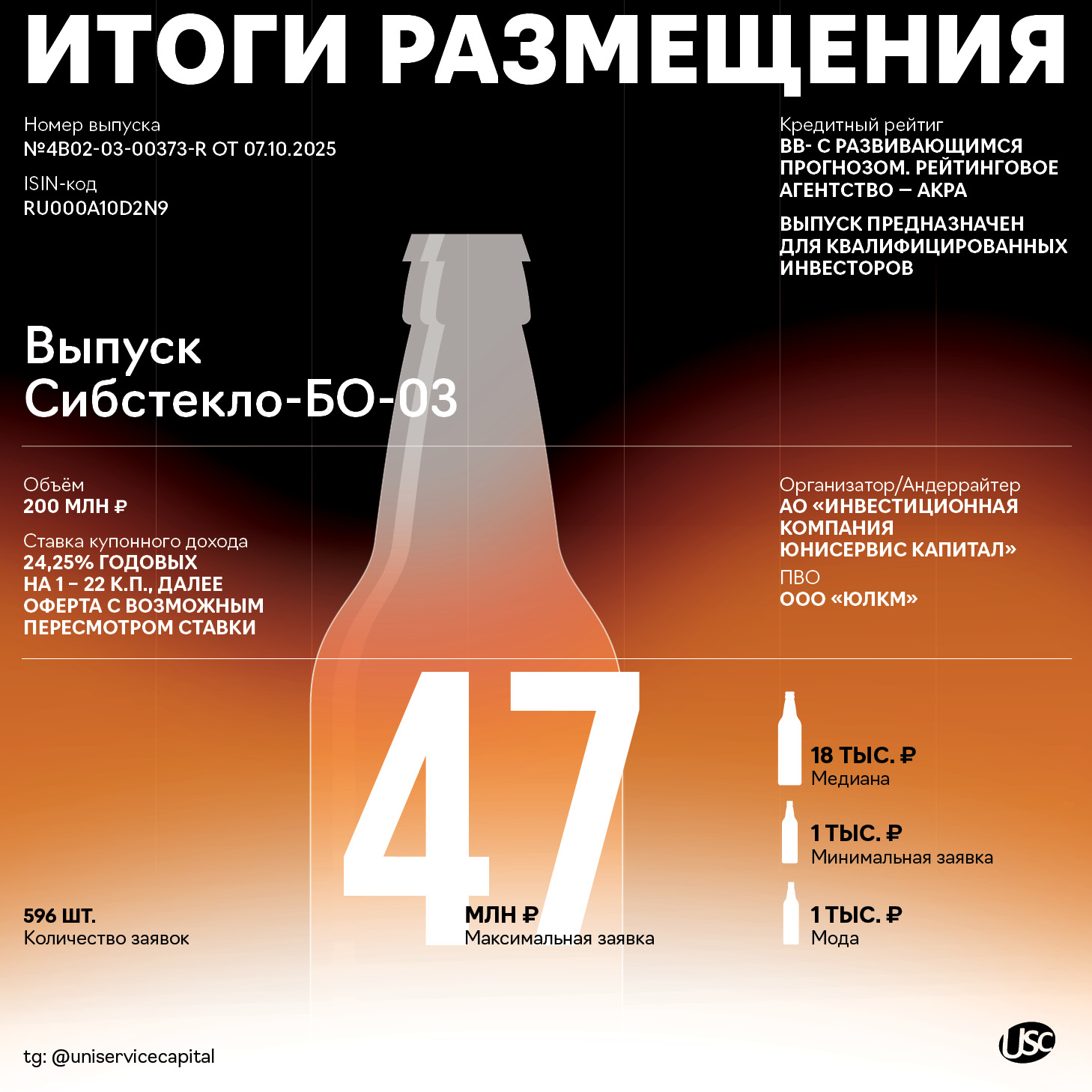

ООО «Сибстекло» 27 ноября завершило размещение выпуска серии БО-03. Весь объём в 200 млн руб. был выкуплен за 596 сделок.

Сумма максимальной заявки составила 47 млн руб., минимальной и самой популярной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 18 тыс. руб.

О завершении размещения эмитент сообщил на своей странице на сайте «Интерфакс».

— Настроения инвесторов, их активность на рынке корпоративных облигаций зависит от конъюнктуры, в частности, денежно-кредитной политики Центробанка РФ, риторики регулятора, обусловленной инфляционными ожиданиями, также свою роль играют макроэкономические факторы, — комментирует генеральный директор «Сибстекла» Антон Мор. — Компания работает в парадигме циркулярной экономики: направляет значительную часть средств на увеличение закупки стекольных отходов, чтобы замещать минеральные ресурсы вторичным сырьем, а также развивает обрабатывающие мощности. Благодаря доверию инвесторов нам проще обеспечивать непрерывный утилизационный цикл, как в интересах бизнеса, так и всех стейкхолдеров — партнеров, общества и государства. Это позволяет «Сибстеклу» накапливать запас прочности, управляя ликвидностью.

Напомним, что выпуск Сибстекло-БО-03 объёмом 200 млн руб. был размещён со ставкой купонного дохода в размере 24,25% годовых на период с 1 по 22 к.п., после — безотзывная оферта с возможным пересмотром ставки. Номинал одной бумаги будет равен 1 000 руб. Срок обращения — 3 года, в течение которых компания будет ежемесячно выплачивать купонный доход. Цель дополнительного финансирования — пополнение оборотных средств с учётом планов по рефинансированию текущих обязательств.

Бумаги доступны на вторичных торгах по ISIN-коду: RU000A10D2N9.

ООО «Сибирское стекло» вошло в рейтинг работодателей, опубликованный РБК по итогам опроса 153,8 тыс. сотрудников из 381 компании, которые отправили заявки для участия в проекте. В финальный список попали 249 из них.

В 2025 году методология рейтинга учитывала более 40 критериев, распределенных по пяти группам: условия труда, социальная ответственность, эффективность бизнеса и инновационное развитие, деловая репутация, мнения работников. Экспертный совет объединил руководителей HR-блоков крупнейших российских компаний реального сектора экономики, банков и телекома.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России».

— Завод демонстрирует впечатляющую динамику ключевых показателей: для повышения производственных результатов реализуем прорывные идеи и нестандартные решения, — комментирует генеральный директор «Сибстекла» Антон Мор. — Чтобы специалисты включались в эти процессы «на полную мощность», относились к работе творчески, сосредоточившись на выполнении своих задач, предприятие должно поддерживать сотрудников, стать для них точкой опоры. Выходим за рамки требований трудового законодательства — обеспечиваем людям дополнительную социальную защиту, возможности совершенствоваться в своих профессиях.

Семь эмитентов «Юнисервис Капитал» направят выплаты купонного дохода совокупным объёмом в 15 366 702,53 руб. в последнюю неделю ноября.

По выпуску Транс-Миссия-БО-01 запланировано частичное досрочное погашение номинальной стоимости бумаг. Выплата на одну облигацию составит 30 руб. или 3% от номинала, сумма на все бумаги в обращении — 2 366 040 руб.

ООО «Сибирское стекло» включили в ежегодный ESG-индекс российского бизнеса, представленный РБК и рейтинговым агентством НКР: аналитики вновь отнесли предприятие к компаниям первого (наивысшего) уровня соответствия экологическим, социальным и управленческим стандартам. В эту группу, среди прочих, также вошли «АЛРОСА», «Аэрофлот», «ДОМ.РФ», «Металлоинвест», «Лента», МТС, «Напитки вместе» («АБ ИнБев Эфес»), ГК «Норильский никель», ОК «Русал», НК «Роснефть», «Россети», Сбербанк, «Сибур», «ФосАгро».

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в России, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России».

Индекс формируют на основе оценки ESG-профиля участников по уникальной методике, созданной с опорой на лучшие мировые практики. По словам управляющего директора НКР Андрея Пискунова, четвертый выпуск ренкинга свидетельствует, что «российский ESG повзрослел». Организаторы проекта имеют возможность отслеживать динамику: как конкретные компании росли и меняли свои подходы с 2022 по 2025 год. Не ограничиваясь разовыми достижениями, они демонстрируют реальную, системную работу, а ESG становится неотъемлемой частью операционной деятельности и стратегии.

— Устойчивые принципы встроены в бизнес-процессы предприятия, — говорит генеральный директор «Сибстекла» Антон Мор. — Уделяя внимание социальной составляющей, в частности, заботе о благополучии сотрудников, мы также стремимся обеспечивать прозрачность корпоративных процедур. Традиционный приоритет для производственного сектора — литера Е, экология. В нашем случае это связано еще и с отраслевой спецификой. На заводе выпускают стеклянную упаковку, которая является экологичной с точки зрения промышленного подхода — при изготовлении тары снижаем воздействие на окружающую среду, ежегодно перерабатывая десятки тысяч тонн стекольных отходов. В рамках «зеленой» повестки совмещаем коммерческую эффективность и общественную пользу, тем самым усиливая конкурентные преимущества.

В ООО «Сибстекло» дали предварительную оценку финансовых результатов за период с января по сентябрь 2025 года.

Так, выручка ООО «Сибстекло» составит почти 7 млрд руб., что на 31% больше, чем в аналогичном периоде прошлого года. Операционная прибыль достигнет примерно 1,8 млрд руб., превзойдя не только показатель АППГ, но и значение за весь 2024 год. Чистая прибыль также превысит сумму за полный 2024 год и приблизится к 100 млн руб.

Ранее директор по финансам Екатерина Нестеренко отмечала, что позитивная динамика, в том числе, обусловлена результатами промышленных экспериментов, которые провели на заводе в 2024 году для повышения производственной эффективности, и индексацией цен. Сегодня на предприятии продолжают планомерно оптимизировать бизнес-процессы, увеличивая операционную рентабельность и рентабельность деятельности. В частности, «Сибстекло» снижает вес бутылки при сохранении литража и соответствия ГОСТ. Как следствие, компания выпускает больше продукции из одной тонны стекломассы за единицу времени и ускоряет работу стеклоформующих машин.

За три квартала с конвейеров завода сошло 657,8 млн штук стеклотары, по итогам 2025 года на предприятии намерены изготовить 900-910 млн стеклоизделий.