Компания «ХРОМОС Инжиниринг» продолжает расширение деятельности и освоение новых направлений.

В 2024 году произошло расширение производства: в г. Дзержинск введён в эксплуатацию новый цех площадью 1 тыс. кв. м. Приобретено оборудование (в том числе, роботизированное) для производственной площадки в Нижнем Новгороде. Расширен токарно-фрезерный участок в г. Нижний Новгород, где изготавливаются комплектующие для собственного производства. Развивается направление по металлообработке для удовлетворения собственных потребностей и реализации продукции сторонним клиентам. Для реализации данных целей Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит производственное помещение в г. Нижний Новгород общей площадью более 3 700 кв. м.

Профинансированы эти инвестпроекты при помощи облигационных займов. В течение 12 месяцев компания разместила два выпуска биржевых облигаций: БО-01 объёмом 500 млн руб. и БО-02 на 250 млн руб. Бумаги первого выпуска включены в Сектор РИИ и оба выпуска — в Сектор Роста Мосбиржи.

В 2025 году Группа компаний занимается внедрением системы департаментов. В активной фазе строительство производственной площадки в ОАЭ.

Рассмотрим более подробно результаты деятельности компании за 12 месяцев 2024 г.

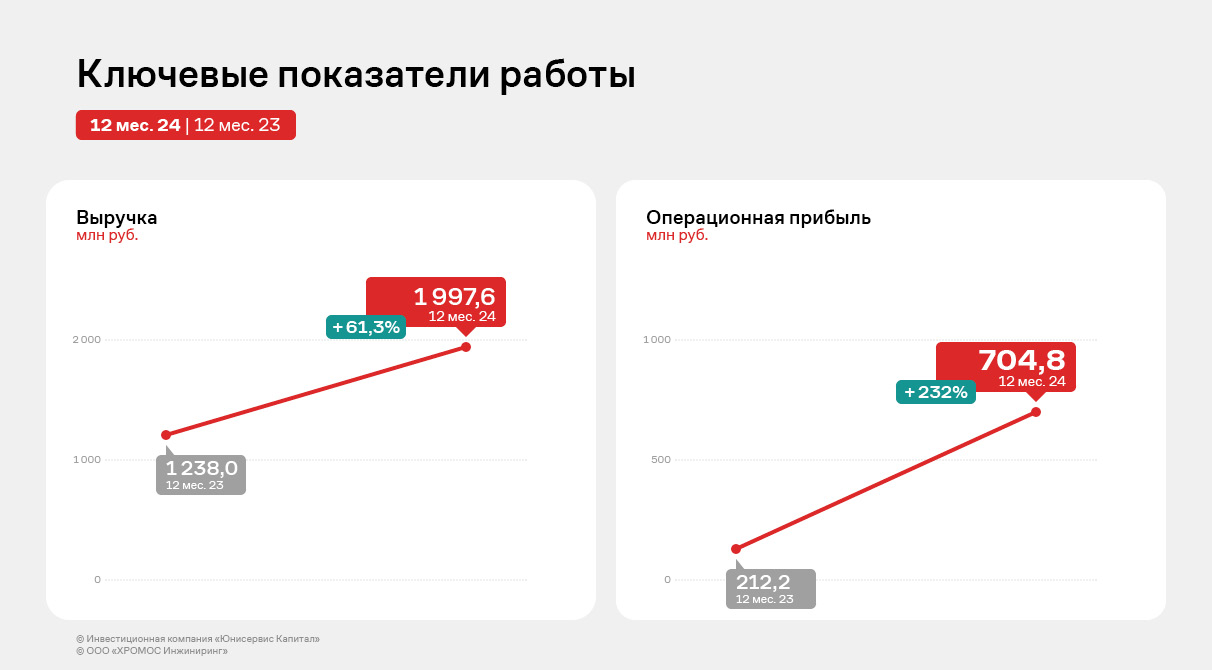

По итогам работы 12-ти месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 997,6 млн руб. (+61,3% к АППГ), показатели прибылей показывают положительную динамику.

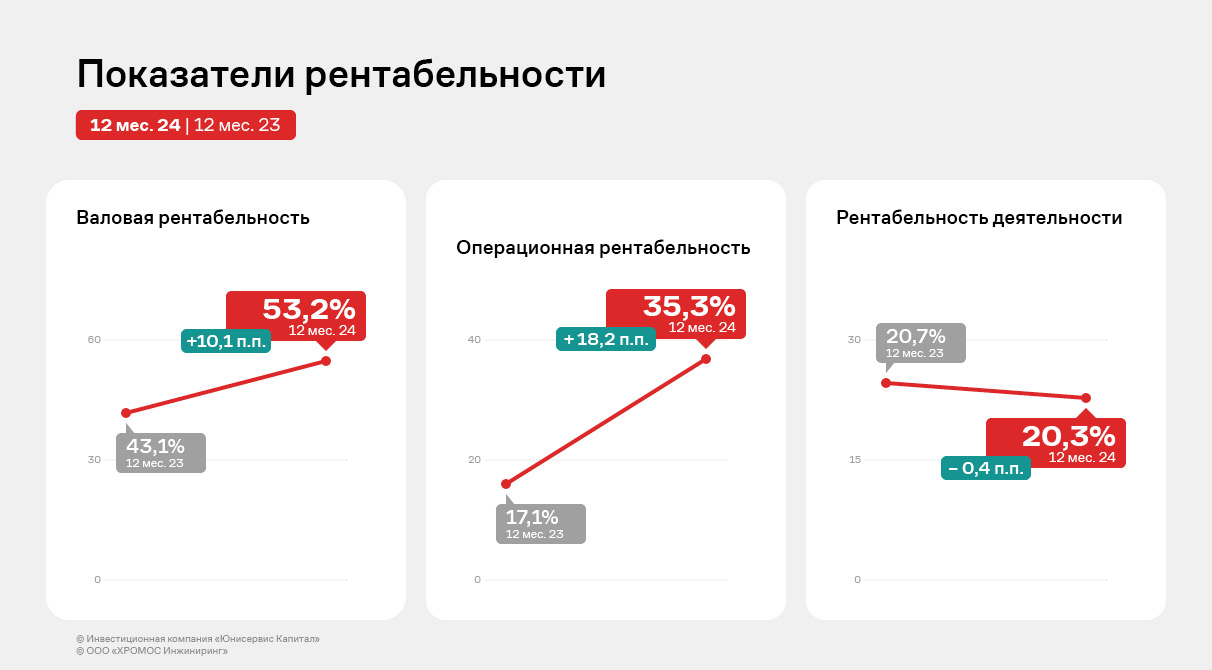

Фундаментальный показатель EBITDA Adj зафиксирован на рекордном уровне — 728,4 млн руб. Также рентабельность Эмитента за 2024 год выросла на 10 п.п. вследствие роста основных финансовых результатов.

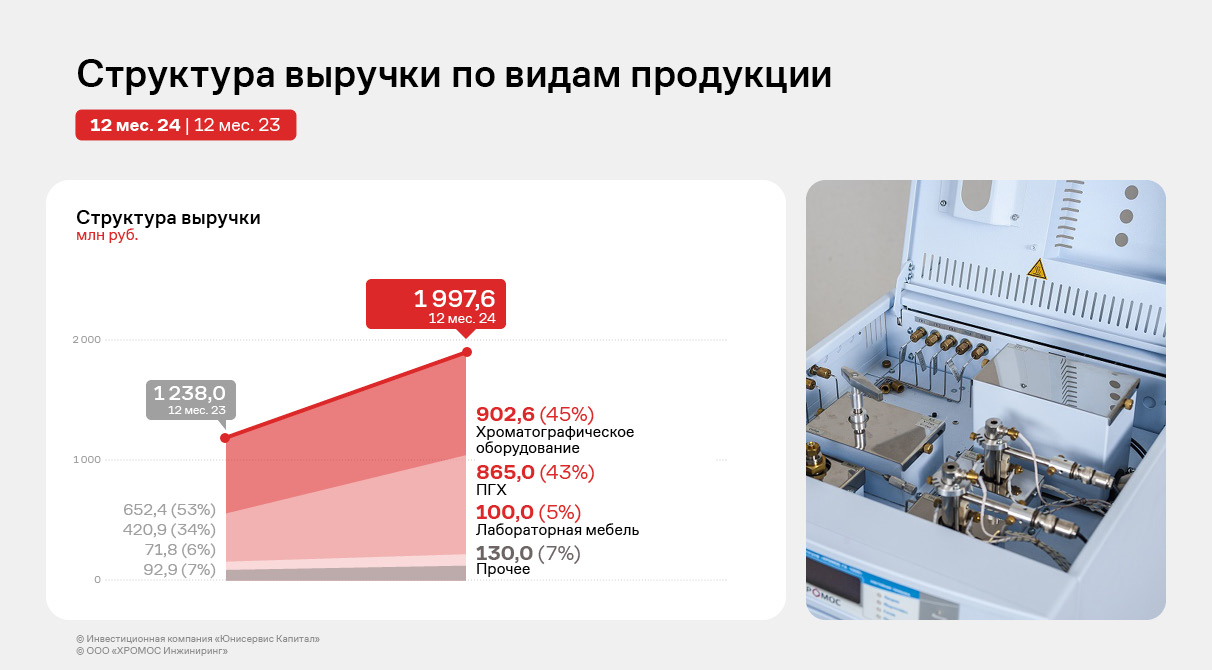

Следует отметить и диверсификацию продукции Эмитента, которая увеличилась по сравнению со структурой выручки за 2023 год – доли, которые занимает тот или иной вид продукции распределены более равномерно.

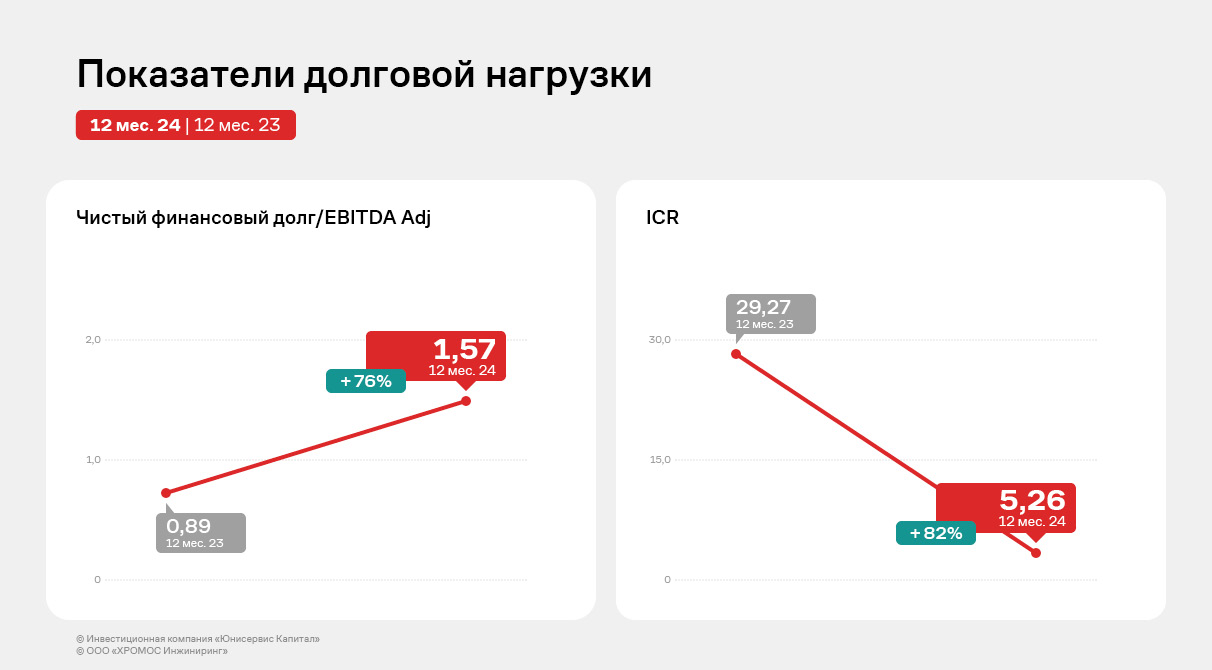

В отчётном периоде произошел существенный рост финансового долга (в 4 раза к АППГ) преимущественно за счёт привлечения двух облигационных займов в объёме 750 млн руб., а также заключения кредитного договора с Фондом развития промышленности.

Выпуски БО: 500 млн руб. от первого выпуска направлены на приобретение оборудования для развития производственного участка в Нижнем Новгороде, нового цеха в Дзержинске, инвестиции в научные разработки, а также на пополнение оборотных средств. Денежные средства от второго выпуска (250 млн руб.) направлены на пополнение оборотного капитала Компании для возможности увеличения объёмов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов.

Несмотря на существенный рост финансового долга, который обусловлен по большей части двумя выпусками биржевых облигаций на общую сумму 750 млн руб., текущие показатели долговой нагрузки всё еще находятся в приемлемых пределах за счёт усиления ключевых операционных показателей.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

Рейтинговое агентство «Эксперт РА» подтвердило кредитоспособность ООО «ХРОМОС Инжиниринг» на уровне ruBB со стабильным прогнозом. В пользу такого решения сыграли низкая долговая нагрузка при умеренной процентной нагрузке и высокие показатели рентабельности. Основные ограничивающие факторы риска связаны с ликвидностью и корпоративными рисками.

Компания, основанная в России, занимается производством хроматографов — оборудования для анализа химических смесей. Основная часть её выручки формируется от нефтегазового сектора, что сдерживает оценку риск-профиля отрасли. Агентство отмечает, что при невысокой капиталоёмкости производство требовательно к уровню компетенций сотрудников, чтобы проходить сертификацию и соответствовать ГОСТам для работы с крупными заказчиками. В плюс работает и тот факт, что спрос на продукцию стимулируется трендами импортозамещения.

Несмотря на отсутствие долгосрочных контрактов, которые привели к средней оценке рыночных и конкурентных позиций, в релизе «Эксперт» отмечает, что компания занимает ведущие позиции на рынке. В отчетный период доля газовых хроматографов составила 75% выручки, а величина крупнейшего контрагента не превышала 7%, что оказало поддержку рейтингу. Обеспечение производства также стабильное, так как отсутствует зависимость от определённых поставщиков.

Финансовые показатели компании выглядят оптимистично: в 2024 году «ХРОМОС Инжиниринг» разместила облигационные займы на сумму 750 млн рублей для пополнения оборотного капитала. Рост EBITDA в два раза за отчетный период обеспечил комфортное соотношение чистого долга и EBITDA — 2,3х. Процентная нагрузка умеренная, с покрытием процентных платежей 6,5х, но ожидается снижение до 3,3х в будущем из-за необходимости рефинансирования. Тем не менее, по оценке экспертов, прогнозируемый из-за запуска новых проектов и наращивания объёмов производства темпы роста EBITDA позволят нивелировать увеличение долгового портфеля.

Ликвидность компании ограничена из-за негативного операционного денежного потока — он обусловлен системой постоплат от заказчиков. Кроме того, давление на этот показатель оказывают растущие запасы, которые объяснимы: компания расширяет производственные мощности.

Агентство акцентирует внимание на высокой рентабельности благодаря разнообразному ассортименту продукции, что позволяет ей успешно реагировать на рыночные изменения. По прогнозам, в течение года рентабельность останется на уровне выше 15%, а валютные риски минимальны — всего 10% себестоимости приходится на импортные компоненты.

Среди сдерживающих рейтинг факторов в релизе указаны корпоративные риски: отсутствуют коллегиальные органы управления, нет отчётности МСФО по группе компаний, сама группа не формализована. В то же время агентство позитивно отмечает отдельные элементы риск-менеджмента.

По итогам анализа агентство «Эксперт РА» установило стабильный прогноз для компании, что предполагает удержание текущего рейтинга в течение ближайших 12 месяцев.

Компания активно продолжает реализовывать заказы и проекты, отмечая, что производственная линия предприятия полностью загружена до конца первого полугодия 2025 г.

При этом эмитент активно внедряет бизнес-процессы по методу ERP. ERP – это инновационная стратегия управления предприятием, ориентированная на непрерывную балансировку и оптимизацию ресурсов организации посредством специализированного ПО.

Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании за 9 месяцев 2024 г.

Выручка компании за 9 месяцев 2024 г. составила 691,0 млн руб., снизившись на 12,8% к АППГ. Аналогичная ситуация наблюдается и по всем показателям прибыли. Данная ситуация сложилась в связи с переносом сроков реализации большей части проектов с 1-го полугодия текущего года на 2-е полугодие. 2024 год эмитент планирует завершить с показателями не ниже АППГ.

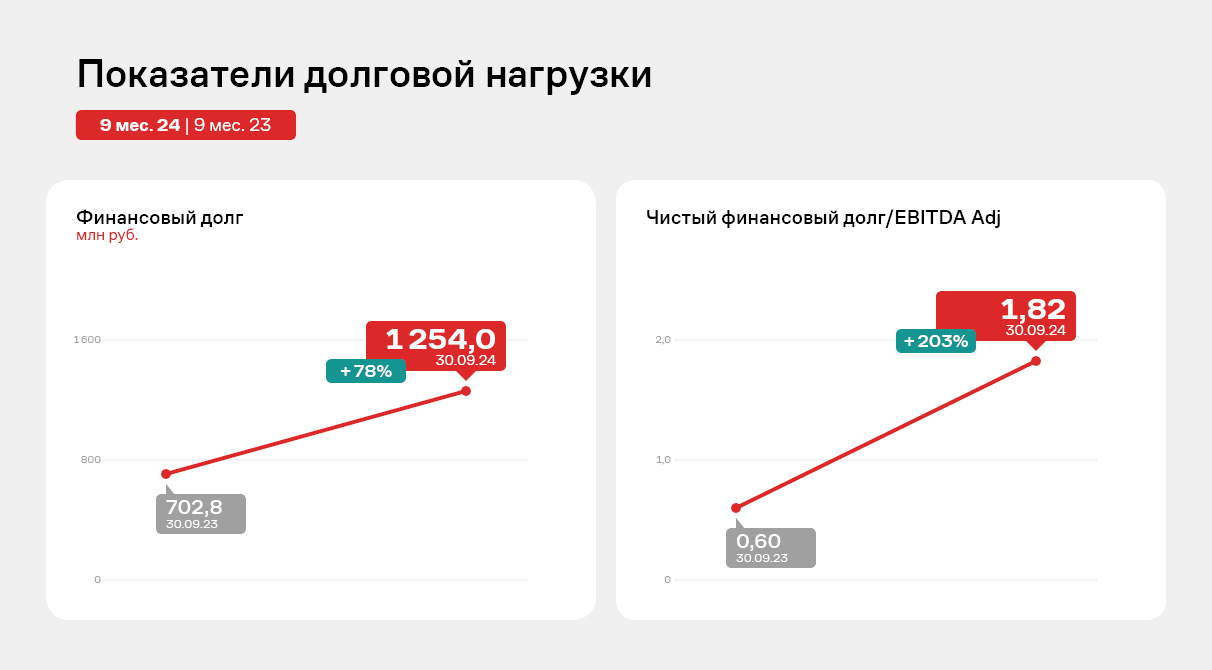

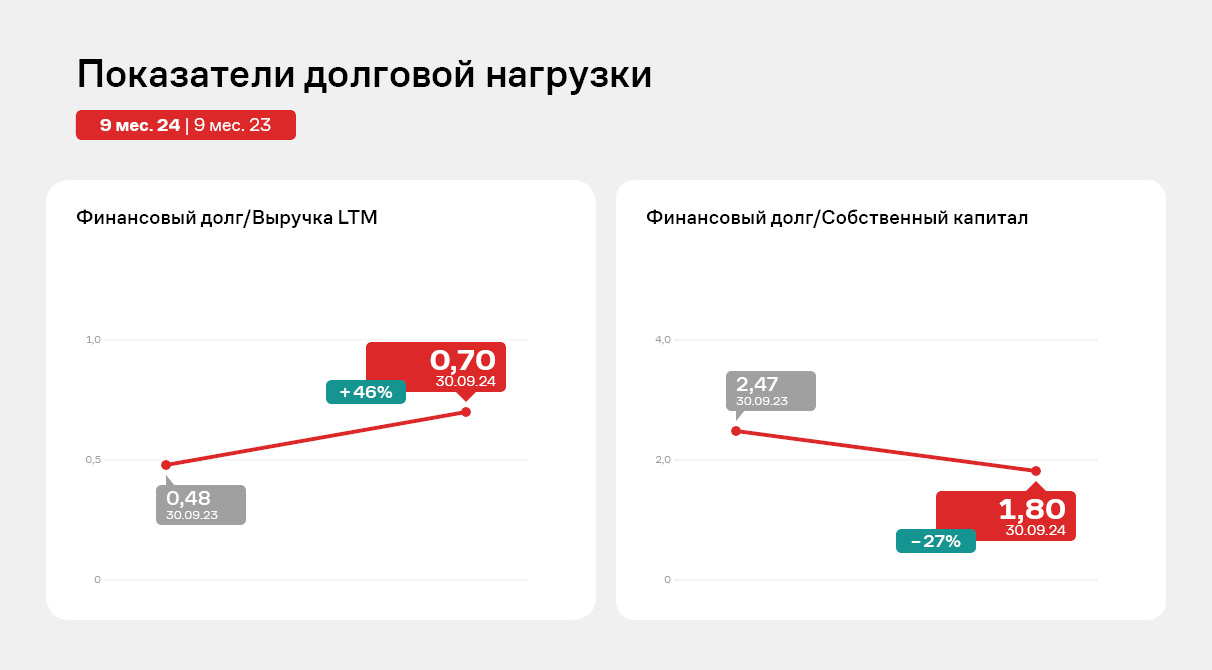

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 42,9% за счёт частичной амортизации действующего облигационного займа. Показатель долговой нагрузки «Финансовый долг/EBITDA LTM» в отчётном периоде равен 0,04х, т. е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

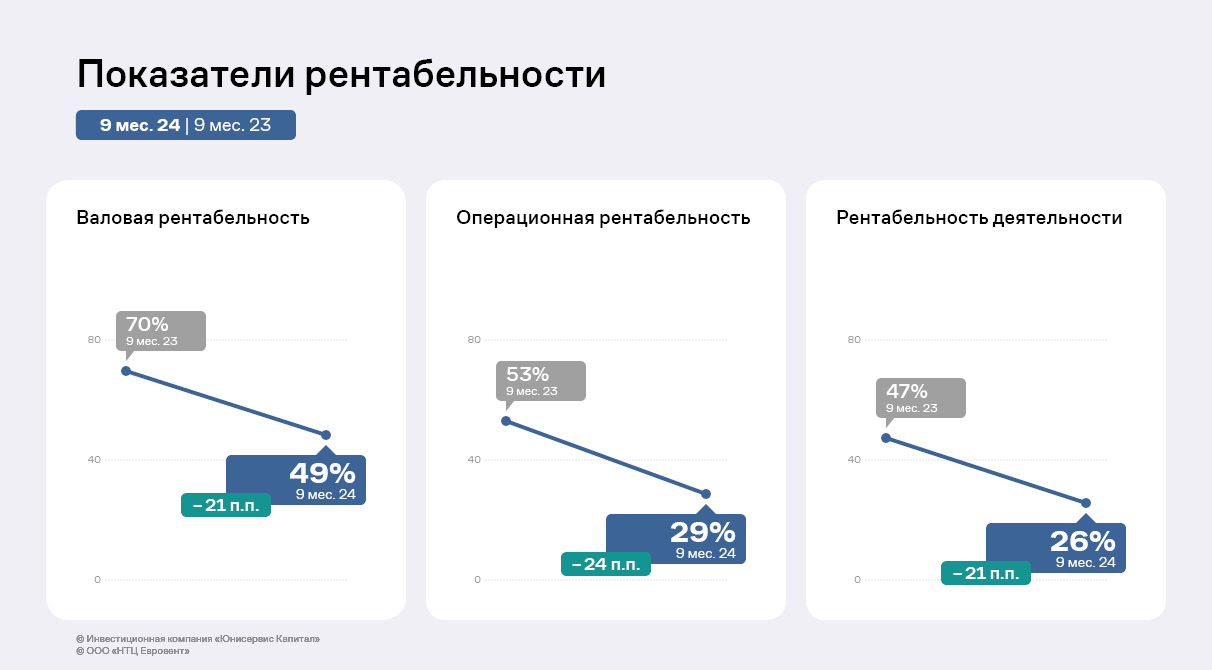

Все показатели рентабельности ООО «НТЦ Евровент» остаются на высоком уровне. Однако, в отчётном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности — на 20,8 п. п., операционной рентабельности — на 24,1 п. п., рентабельности по чистой прибыли — на 20,2 п. п.

Главным образом, ситуация обусловлена продолжающимся ростом стоимости комплектующих, а также увеличением производственных расходов.

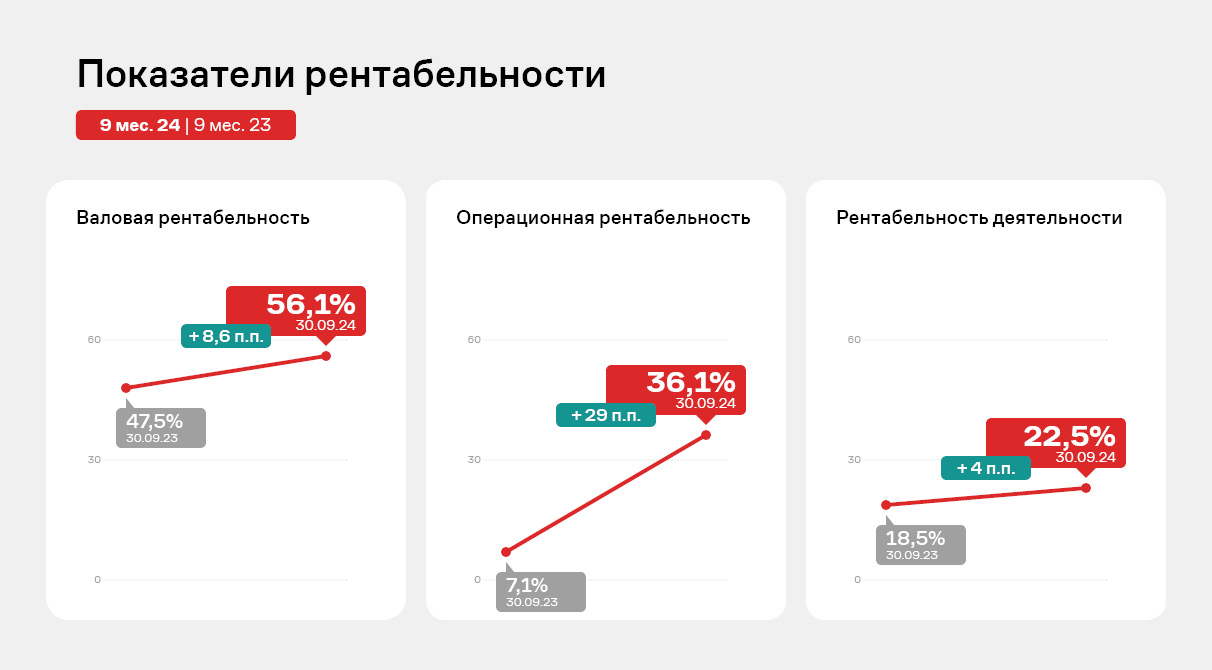

За 9 месяцев 2024 года компания смогла существенно нарастить выручку, чистую прибыль и улучшить показатели рентабельности.

Текущий год для ООО «ХРОМОС Инжиниринг» проходит под знаком развития, расширения деятельности и освоения новых направлений. Так, в 3-м кв. 2024 года компания приобрела производственную площадку в Нижнем Новгороде. На ней будет реализован проект в рамках нового направления — металлообработки. Необходимое для этого оборудование также уже закуплено. Инвестиции частично были профинансированы вторым облигационным займом.

Рассмотрим более подробно результаты деятельности компании за 9 месяцев 2024 г.

По итогам работы 9 месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 387,0 млн руб. (+67% к АППГ), показатели прибыли показывают положительную динамику. А фундаментальный показатель EBITDA adj LTM и вовсе зафиксирован на рекордном для компании уровне — 653,3 млн руб.

При этом существенно же вырос и финансовый долг — в 1,8 раза по сравнению с аналогичным периодом прошлого года. Произошло это преимущественно за счёт привлечения двух облигационных займов в отчётном периоде. Общий объём заимствований составил 750 млн руб. Также «ХРОМОС инжиниринг» заключил кредитный договор с АО «МСП Банк», что увеличило финансовый долг. В целом же, показатели долговой нагрузки сохраняются в пределах приемлемых значений.

Что касается рентабельности, то эти показатели ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне.

Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А наличие собственной производственной площадки и учебного центра позволяет эмитенту успешно оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ.

Именно это стало причиной для включения эмитента в санкционный список США в октябре 2024 года. Отвечая на запросы инвесторов, менеджмент компании обозначил независимость российских предприятий экосистемы «ХРОМОС» от внешнеэкономических и геополитических факторов.

Компания владеет сетью магазинов lady & gentleman CITY, а также управляет по соглашению об эксклюзивной дистрибьюции монобрендовыми бутиками Armani Exchange, EA7 и HUGO HUGO Boss. Около половины всех продаж приходится на одежду, обувь и аксессуары торговых марок Armani Exchange (14%), Alessandro Manzoni (10%), Boss Hugo Boss (8%), Ritter (7%) и EA7 Emporio Armani (6%). Читайте в нашей статье о том, как на финансовых показателях компании сказался непростой период пандемии коронавируса.

Ключевые тезисы:

За 6 месяцев текущего года компания выручила 2,3 млрд руб., из них 0,6 млрд руб. составляет выручка за второй квартал 2020 г. Несмотря на то, что большинство бутиков было закрыто из-за режима самоизоляции, компания осуществляла деятельность через интернет-магазин, обеспечивший более 309 млн р товарооборота за 3 месяца.

В рамках политики управления ликвидностью капитала ООО «Трейд Менеджмент» добилось изменений условий расчетов с поставщиками, в том числе отсрочек, что позволяет более эффективно управлять оборотным капиталом. Средний период отсрочки по платежам составляет 120 дней.

Оборачиваемость запасов составляет 79 дней, дебиторской задолженности — 29 дней.

Прибыль компании увеличивается пропорционально росту активов, это говорит об эффективном использовании инвестированного капитала. За последние 4 квартала прибыль от продаж составила порядка 635 млн руб. при товарообороте 10 млрд руб.

Порядка 1,07 млрд руб. в структуре активов компании занимают внеоборотные активы, что составляет 40,7% от общей валюты баланса. Оборотные активы составляют 1,559 млрд руб.

Собственный капитал ООО «Трейд Менеджмент» составил 0,32 млрд руб., в основном он сформирован за счет чистой прибыли. За последний год доля собственного капитала выросла с 9,7% до 12,2% от валюты баланса.

Кредиторская задолженность в структуре пассивов составляет 56%, или 1,48 млрд руб., сформирована в основном задолженностью перед поставщиками товаров.

Показатель EBIT Компании по итогам полугодия 2020 г составил 252 млн руб.

Чистый долг компании во 2 квартале снизился до 0,7 млрд руб. Соотношение чистого долга к выручке составляет 0,3х, долга к капиталу — 2,2х, чистого долга к EBIT — 1,11. Показатель EBIT/Interest равен 9,03. Долговая нагрузка компании характеризуется как умеренная.

Валовая рентабельность компании составила 61,4%, рентабельность по EBIT — 11,1%, рентабельность по чистой прибыли — 2,4%.

Финансовое состояние ООО «Трейд Менеджмент» оценивается как удовлетворительное. Положительным фактором служит снижение долговой нагрузки при росте собственного капитала, негативным — уменьшение объемов выручки и рентабельности продаж в связи с ограничительными мерами по причине коронавируса.

Выработанная компанией стратегия развития бизнеса включает в себя расширение торговой сети, реновацию существующих торговых точек, развитие интернет-продаж и оптимизацию операционных расходов.

Смотрите аналитическое покрытие с графиками и сопроводительными комментариями в формате pdf.

Совместно с партнерами компания осуществляет деятельность по нефтетрейдингу, хранению и доставке ГСМ в Сибири и центральной России. Доля оптовой торговли в структуре бизнеса планомерно снижается в пользу транспортных услуг и развития сети АЗС, в том числе в сотрудничестве с концерном Shell. В целом, финансовое состояние компании стабильно. Подробный анализ читайте в нашем материале.

Ключевые тезисы:

Основная деятельность сосредоточена в Новосибирске и Москве. Работу обеспечивают: более 200 ед. техники, 11 АЗС, нефтехранилища общей вместимостью 8,4 тыс. м3 и запасы ГСМ в объеме порядка 25 тыс. тонн.

Выручка ООО ТК «Нафтатранс плюс» в 1 квартале 2020 года составила 1,45 млрд руб., что на 1,2% меньше показателя за аналогичный период 2019 года.

Основной рост задолженности компании пришелся на конец прошлого года, когда долг увеличился с 0,98 млрд руб. в 3 квартале до 1,55 млрд руб. в 4-м. Заемные средства были направлены на формирование запасов и предоставление отсрочек клиентам. Экономический эффект от данного вложения отразится на показателях апреля.

По состоянию на 31.03.2020 года активы компании оцениваются в 2,17 млрд руб. Из них на дебиторскую задолженность приходится 1,4 млрд руб. и 653 млн руб. — на запасы. Собственный капитал ТК «Нафтатранс плюс» по сравнению с аналогичным периодом прошлого года увеличился на 36% и составил 120 млн руб.

Основные средства по большей части представлены инвестициями в разработку проекта нефтеперерабатывающего завода и двумя участками под АЗС, а также отраженным земельным участком и самой станцией АЗС в долгосрочных материальных активах.

«Юнисервис Капитал» оценивает финансовое состояние «Нафтатранс плюс» как удовлетворительное. Негативные показатели отчетности эмитента — несопоставимый рост выручки и финансового долга, а также увеличение дебиторской задолженности. Соотношение долга к выручке — 0,27х; долга к капиталу — 14,01х; долга к EBIT — 9,69х.

Из положительных факторов оценки — быстрая оборачиваемость запасов (33 дня) и рост показателей рентабельности. Так, валовая рентабельность увеличилась до 7,08%, рентабельность по EBIT — до 3,62%, по чистой прибыли — 0,67%.

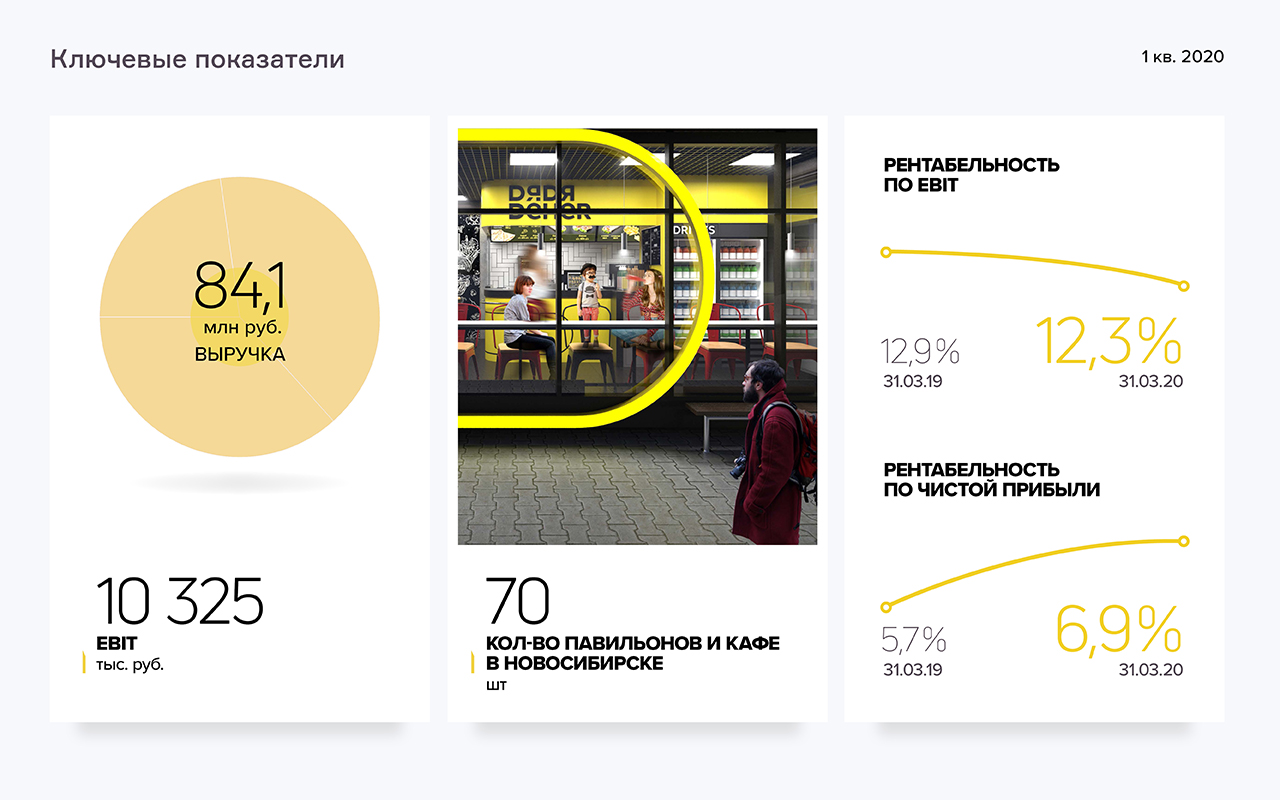

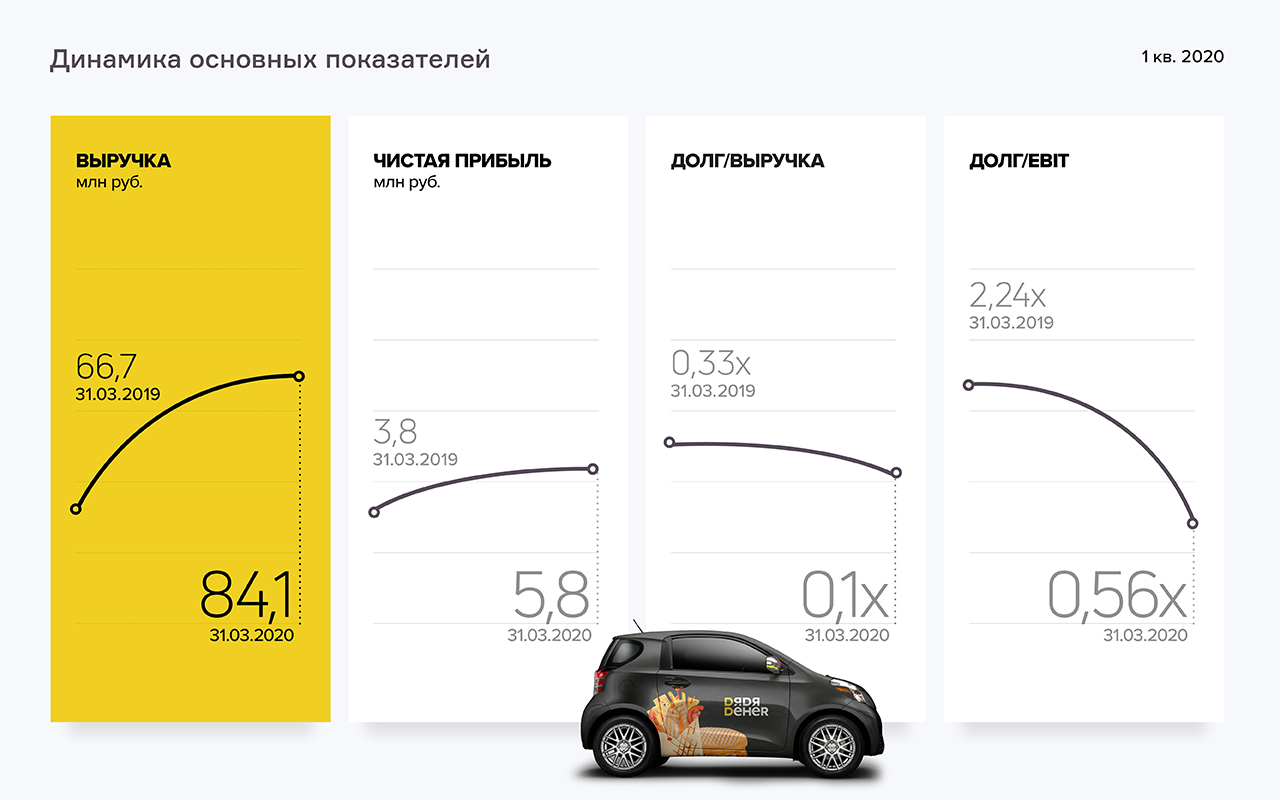

Выручка компании увеличилась на 17,5 млн рублей относительно января-марта 2019 года и составила 84,1 млн рублей, что связано с ростом доходов от направления кафе: по операционным данным, прирост составил 19%. Положительное влияние оказало также изменение учетной политики в части маркетинговых платежей от поставщиков, которые ранее учитывались как прочие доходы. О других финансовых показателях популярной в Сибири сети общественного питания читайте далее.

Ключевые тезисы:

В первом квартале 2020 года наблюдается рост выручки и рентабельности по чистой прибыли ООО «Дядя Дёнер» при снижении рентабельности по консолидированной прибыли группы, в которую помимо вышеупомянутой компании входят ООО «Бердск ДД», управляющее сетью в Новосибирской области, ООО «Теон» (Кузбасс) и ООО «ДД Фэктори» (производство в Новосибирске).

Управленческая выручка эмитента на 74% сформирована форматом стритфуд, на 14% — производством, на 12% — кафе.

Основные драйверы роста бизнеса: доставка заказов с помощью сервисов «Яндекс. Еда» и Delivery club с возможностью безналичной оплаты, публичная долговая программа, а также собственное производство, позволившее снизить долю себестоимости в выручке и повысить валовую рентабельность до 56,8%.

Рентабельность по чистой прибыли составила 6,9%, вся чистая прибыль эмитента в размере 5,8 млн рублей была направлена на развитие компании.

Стоимость активов ООО «Дядя Дёнер» выросла преимущественно за счет роста стоимости основных средств до 395,2 млн рублей и к концу марта 2020 года составила 496,5 млн рублей. В первом квартале увеличилось число павильонов в собственности эмитента. Пассивы на 70% сформированы собственным капиталом.

Все обязательства ООО «Дядя Дёнер» обеспечены активами. Ликвидные активы: запасы, денежные средства, дебиторская задолженность, финансовые вложения — покрывают обязательства на 16%.

В начале года компания выделила облигационные займы в прочие обязательства. Пересмотр учетной политики привел к снижению финансового долга до 33 млн рублей и изменению показателей долговой нагрузки: долг/выручка — 0,1х; долг/капитал — 0,09х; долг/EBIT — 0,56х.

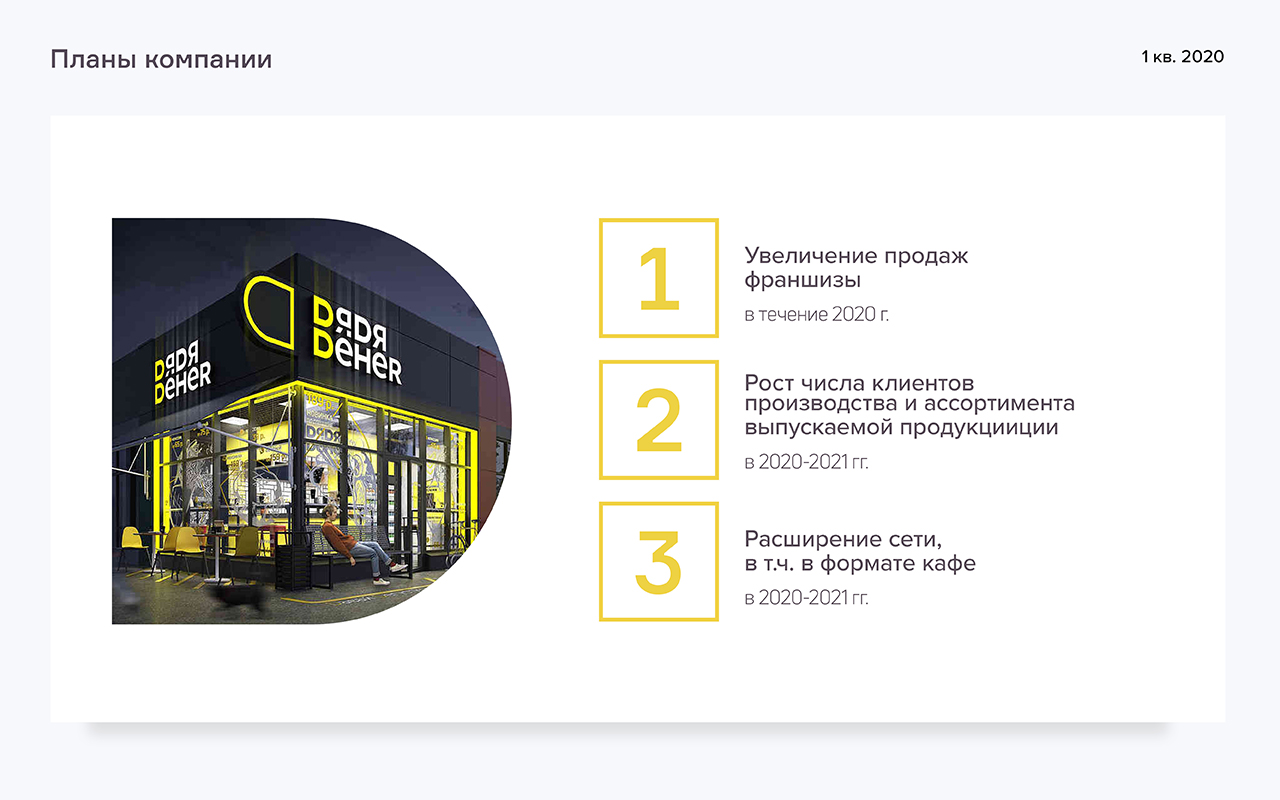

Основная концепция развития сети «Дядя Дёнер» заключается в удержании лидерских позиций на сибирском рынке. Реализация поставленной задачи будет осуществляться путем открытия собственных и франшизных точек и увеличения поставок продукции собственного производства предприятиям общепита Сибири.

Выручка топливной компании за январь-март 2020 г. снизилась на 1,2% относительно 1 квартала 2019 г., показатели рентабельности выросли.

Нефтетрейдер заработал 1,45 млрд рублей выручки, что на 18,3 млн рублей меньше квартального показателя прошлого года. Валовая прибыль выросла на 28 млн рублей (+37,6%) и составила 102,8 млн, операционная прибыль — на 58,5%, до 52,5 млн рублей.

Компания нарастила долговую нагрузку на 669 млн рублей, привлеченный капитал был направлен на увеличение запасов и отсрочки клиентам. Напомним, в феврале и октябре 2019 г. «Нафтатранс плюс» разместил 2 выпуска биржевых облигаций совокупным объемом 370 млн рублей. Купонный доход выплачивается инвесторам ежемесячно. Ставка по бондам 1-й серии составляет 13,5% годовых, 2-й серии — от 13% до 15%, устанавливается каждый месяц в зависимости от ключевой ставки ЦБ РФ. Оба займа привлечены на 5 лет, с погашением в 2024 г.

Прошедший апрель, несмотря на общее падение рынков, стал для компаний группы «Нафтатранс плюс» самым плодотворным месяцем за весь период работы как по выручке, так и по прибыли. В том числе благодаря развитию транспортных услуг: в течение 1 квартала компании увеличили автопарк, приобретя 5 автоцистерн для перевозки битума и мазута и 10 рефрижераторов для пищевой продукции и опасных грузов, требующих определенных температурных режимов.

В июле прошлого года компания привлекла 120 млн рублей частных инвестиций через выпуск биржевых облигаций. Положительные результаты уже отразились на финансовых показателях завода.

Благодаря привлеченным средствам компания укрепила свои позиции на рынке изделий из ламинированного картона, а рентабельность производства показала положительную динамику. На 92 млн рублей выросли активы компании (+8%).

Часть денег инвесторов была вложена в увеличение запасов и финансирование дебиторской задолженности. На рост дебиторской задолженности повлияла также конвертация части финансовых вложений компании. Эти изменения в учетную политику были внесены в соответствии с правилами РСБУ.

Операционная эффективность производства выросла, однако полученная чистая прибыль меньше, чем в прошлом году. До уровня 2017 г. снизился также объем выручки за первый квартал 2020 г. (-18,8% относительно января-марта 2019 г.).

Наиболее важным событием квартала стала подготовка завода к обязательной маркировке отдельных видов молочной продукции, вступающей в силу в июне. Московский завод одним из первых провел опытную эксплуатацию соответствующего оборудования, в январе были проведены тестовые испытания с нанесением индивидуального кода на гибкие емкости для масла, творога и картонные коробки Gable Top.

Для введения новых стандартов потребуется изменить оформление пакетов и коробок. «Ламбумиз» предлагает помощь производителям молока и молочной продукции в этом вопросе: специалисты бесплатно откорректируют дизайн упаковки с выделением на ней места под маркировочный код.

По итогам 2019 г. выручка компании составила 997,8 млн рублей, что на 12% меньше результата предыдущего года. Основная причина сокращения выручки — падение рыночного спроса на молочную продукцию и, как следствие, снижение спроса на основную продукцию завода — упаковку объемом 0,5 л и 1 л.

При этом продолжение развития внутренних проектов, в особенности в сфере производства гибкой упаковки, позволило повысить уровень валовой рентабельности на 2,7%.

Развивая растущее направление пищевой упаковки, «Ламбумиз» начал выпускать подложки для сыров, одноразовые тарелки из картона собственной ламинации, стаканы WOK. В разработке находятся одноразовые стаканы из ламинированного картона, на поставку которых уже подписано соглашение с одним из крупных производителей одноразовой посуды.

Активы ЗАО «Ламбумиз» в сравнении с прошлым годом увеличились на 6% и составили 1,2 млрд рублей. Рост произошел преимущественно за счет увеличения запасов на 70,8 млн рублей, что связано с запуском в производство новых видов продукции.

Компания увеличила кредиторскую задолженность при сохранении общей величины финансового долга, с учетом отражения облигаций в прочих долгосрочных обязательствах.

Собственный капитал завода на конец 2019 г. составил 447,2 млн рублей, увеличившись за счет реинвестирования чистой прибыли в размере 12,8 млн рублей в его развитие.