24 февраля Леонид Гольдорт дал эксклюзивное интервью телеканалу «РБК». Говорили о рынке экспресс-доставки и в целом, об интернет-торговле, а также о конкурентах, трудностях, влиянии пандемии и многом другом.

Самое интересное из прошедшего интервью в короткой подборке:

Прошедший год с его пандемией уже называют годом принудительной цифровизации и перехода в онлайн. И на компании, осуществляющие доставку пришелся, пожалуй, максимум нагрузки, связанной с резким увеличением количества заказов в интернет-магазинах.

«Этот год был непростым — появились игроки, которые растут быстрее нас. Это отчасти печально, но отчасти и новый вызов для бизнеса. Я говорю про крупных игроков. Только недавно мы осознали, что Wildberries и Ozon растут быстрее нас и отъедают часть нашего пирога».

В компании осознают, что только за счет доставки будет трудно сохранять на рынке лидерские позиции в течение долгого времени, поэтому «СДЭК» начал интенсивно развивать сопутствующие сервисы. Имея в качестве клиентов свыше ста тысяч магазинов компания продвигает собственный маркетплейс, чтобы обеспечить своим партнерам новый канал сбыта, а себе — дополнительное конкурентное преимущество.

После неожиданной пандемии и волны, поднятой Озоном, превратившимся в сверхприбыльную компанию после многих лет убыточности, «СДЭК-Глобал» приковывает к себе взгляды потенциальных покупателей. Собственникам неоднократно поступали предложения о продаже бизнеса, которые, впрочем, не рассматриваются всерьез.

«Наш бизнес невозможно сделать просто с большими деньгами — здесь огромная доля человеческого ресурса. У „СДЭКа“ есть уникальная корпоративная культура, которая позволяет вовлечь огромное количество людей. В нашей экосистеме более 2,5 тыс. независимых предпринимателей, а это гигантская сила».

Однако «СДЭК-Глобал» всерьез рассматривает перспективу выхода на публичный рынок. Леонид Гольдорт убежден, что компания уже готова к новому этапу развития, просто подготовка к нему требует определенных последовательных шагов, на которые, в свою очередь, требуется время.

Это лишь несколько сжатых выдержек из 25-минтутного интервью, полную версию которого вы можете посмотреть, перейдя по ссылке.

Основатель сети Антон Лыков в интервью Forbes 26 августа рассказал о становлении своего бизнеса и о том, что представляет собой «Дядя Дёнер» сегодня.

На идею зарабатывать на шаурме предпринимателя натолкнул коллега из Traveler’s Coffee. В далеком 2008 году в Новосибирске не было популярных сетей, к тому же размер инвестиций в такой проект был вполне приемлем для начинающего бизнесмена.

«Я сам <...> обошел все рынки, все шаурменные. Пробовал, искал идеальную рецептуру и людей, которые умеют готовить настоящий дёнер», — цитирует Антона Лыкова журналист Forbes Валерия Житкова.

Когда единственная точка перестала приносить доход и новосибирец оказался на грани банкротства, в бизнес вошел Антон Горестов. Молодые люди придумали название, открыли 4 киоска, закупили униформу, договорились с производством, продумали маркетинг. Одним из основных конкурентных преимуществ было наличие посадочных мест, особенно актуальное в холодное время года.

Ежемесячная прибыль компании быстро достигла 300-400 тыс. рублей. Используя банковское кредитование и займы частных инвесторов, партнеры открывали по 1-2 точки в месяц. После экономического кризиса 2014-2015 гг. бизнесу снова потребовались существенные инвестиции, которые обеспечил новый партнер — Антон Супрун.

В прошлом же году компания привлекла финансирование через эмиссию облигаций. Средства позволили самостоятельно организовать производство и выкупить партнерские точки в Кузбассе. В сентябре компания выплатила инвесторам 16-й из 38 купонов по облигациям (RU000A0ZZ7R8).

В планах бизнесменов — увеличение сети «Дядя Дёнер», в т. ч. за счет продаж франшизы. При этом в каждом регионе с 20-ю и более точками планируется открывать свое производство.

Сейчас сеть «Дядя Дёнер» состоит из 120 заведений в десятке российских городов. Выручка компаний, работающих под данным брендом, составила в первом полугодии 2019 г. 349,8 млн рублей, чистая прибыль — 21,5 млн рублей.

За последние полгода произошло немало важных событий: компания «Транс-Миссия» разместила на бирже облигации, «ТаксовичкоФ» вышел в столицу Казахстана, где намерен стать лидером среди служб такси, сервис работает над запуском в других городах Казахстана и над выходом в страны Азии, увеличивается количество привлеченного транспорта. Эти и многие другие факторы оказали влияние на работу компании. Как именно — читайте в нашем обзоре.

Ключевые тезисы:

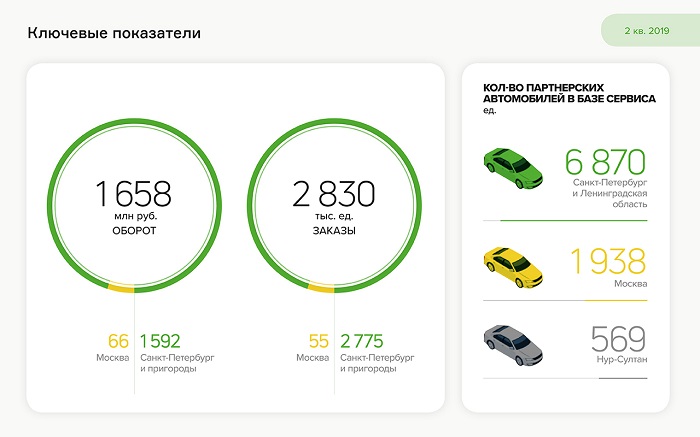

«ТаксовичкоФ» — международный сервис заказа такси, который представлен в Санкт-Петербурге, Ленинградской области, Москве и Нур-Султане.

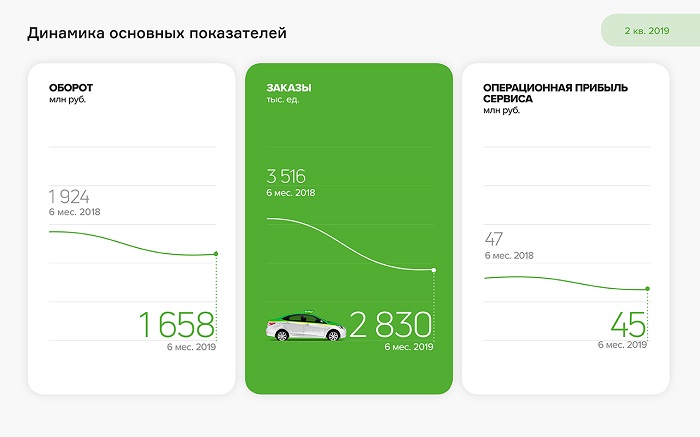

Оборот сервиса с учетом водителей-партнеров по итогам 1-го полугодия 2019 г. снизился на 14%, до 1,7 млрд руб., операционная прибыль — на 4%, до 45 млн руб. Темп снижения прибыли удалось сократить за счет нового подхода к управлению автопарками.

Основная операционная компания, выполняющая роль агрегатора сервиса «ТаксовичкоФ» — ООО «Транс-Миссия» — разместила в июне выпуск облигаций на 150 млн рублей (RU000A100E70). Средний ежедневный объем сделок в июне-июле составил более 3 млн руб. Эффективная доходность бондов к погашению составила на конец июля 15,98%.

Выручка ООО «Транс-Миссия» за 6 мес. 2019 г. составила 71 млн руб., EBIT — 2 млн руб.

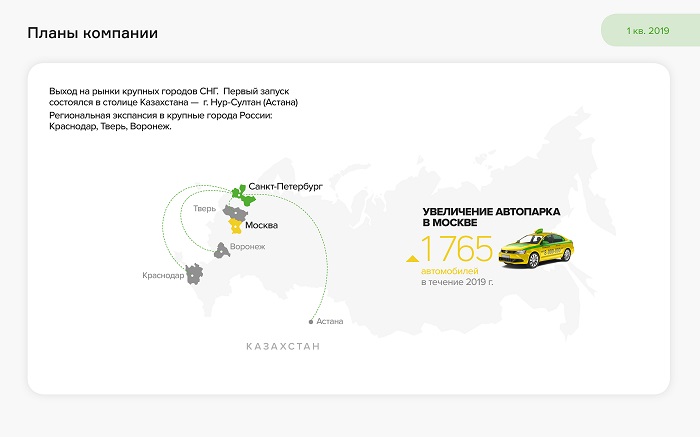

В течение 2019-2022 гг. сервис «ТаксовичкоФ» намерен выйти в крупные города Казахстана и увеличить географию присутствия в России.

По традиции на наши с вами вопросы отвечает генеральный директор ООО «Транс-Миссия» Максим Федоров.

— Что подразумевает вышеупомянутый новый подход к управлению автопарками?

— Большинство автомобилей, взятых в лизинг нашими партнерами, передается водителям по схеме «раската» (аренда с правом выкупа). Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по операционной прибыли по итогам первого полугодия на 0,3 п.п.

— Какие результаты показал сервис в Нур-Султане?

— Запуск в столице Казахстана, состоявшийся в середине июня, можно считать успешным. За неполные 2 недели работы в июне выполнено 21,5 тыс. заказов, за июль — более 61 тыс. заказов. На один автомобиль в Нур-Султане приходилось по 7-8 заказов в сутки при среднем для Москвы уровне 4 заказа и 7 заказов — для Санкт-Петербурга.

CSI сервиса достигает 84,61%, при средних показателях по рынку 78,82%.

— Куда «Транс-Миссия» направила инвестиции, привлеченные от размещения облигаций?

— Часть инвестиций направлена на досрочное погашение лизинга автомобилей партнеров с целью их передачи водителям в аренду для повышения маржинальности и стимулирования развития партнерских автопарков. Неосвоенные 50 млн руб. планируется направить на покупку в лизинг 400 автомобилей.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

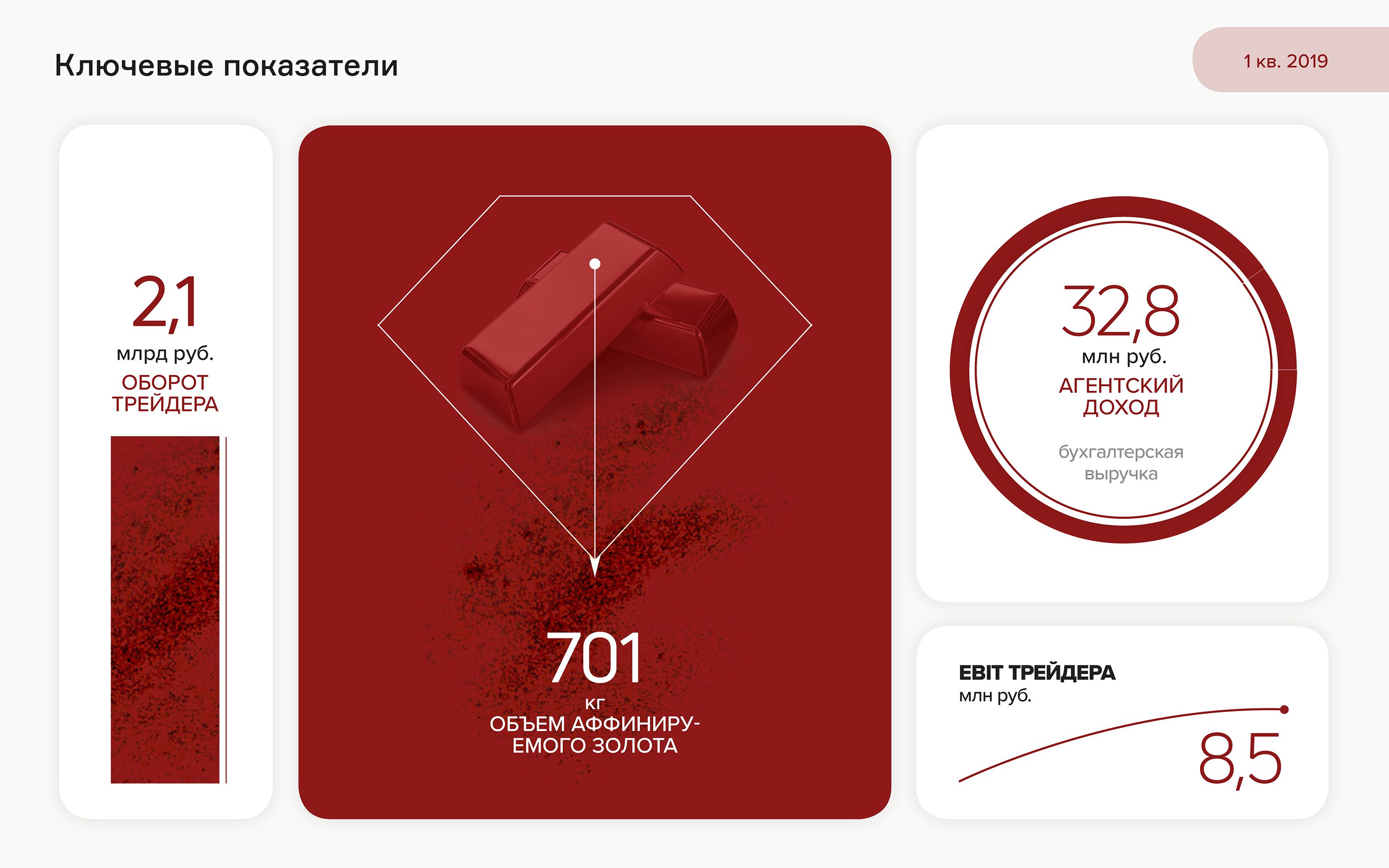

Результаты работы компании в I квартале 2019 г. говорят сами за себя: за счет трехкратного роста объема аффинируемого золота агентский доход увеличился на 23% относительно января-марта 2018 г. Оборот «ПЮДМ» за аналогичный период вырос в 3,7 раза. Обзор показателей представлен в формате традиционного аналитического покрытия.

Ключевые тезисы:

«Первый ювелирный – драгоценные металлы» («ПЮДМ») занимается скупкой золота, аффинажем и последующей реализацией слитков и гранул.

В 2017 г. оборот трейдера вырос в 4 раза, в 2018 г. – утроился. В марте 2019 г. компания показала рекордный за весь период работы месячный оборот в 790 млн руб., переработав 263 кг золота.

Чистая прибыль «ПЮДМ» по итогам 2018 г. составила 16 млн руб. при рентабельности по чистой прибыли в 14%. В I квартале 2019 г. рентабельность снизилась до 9%, чистая прибыль составила 3 млн руб.

Финансовый долг увеличивается постепенно, на 31.03.19 составляет 117 млн руб. Высокая долговая нагрузка объясняется инвестиционной фазой и колебаниями прибыли «ПЮДМ» в конце 2018 г. При этом все займы покрываются основными активами компании, оценочная стоимость которых – 141 млн руб.

С мая 2018 г. по апрель 2019 г. «ПЮДМ» разместил 2328 облигаций на 116,4 млн рублей (RU000A0ZZ8A2). Компания обслуживает эмиссию за счет доходов от операционной деятельности.

Ключевое направление стратегии – повышение операционной эффективности трейдинга за счет сертификации и нового ПО.

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО «ПЮДМ» Роман Асанов.

- За счет чего компании удается значительно наращивать объем переработки золота?

- Мы увеличиваем клиентскую базу, предоставляя выгодные предложения и ускоряя рабочий процесс. Одна сделка по переработке металла занимает в среднем 3 дня от момента получения лома до финальных расчетов за аффинированное золото. Однако небольшой, по сравнению с ростом переработки золота, прирост выручки объясняется снижением маржинального дохода с грамма золота из-за падения цены с середины первого квартала до конца апреля.

- Расскажите о последних новостях компании.

- Мы приобрели спектрометр для анализа состава ювелирных изделий на предмет фактического содержания золота. В начале второго квартала спектрометр был доставлен и впоследствии прошел официальную сертификацию. С его помощью можно снизить долю потерь металла при аффинаже. Впоследствии планируется закупить печь для плавки ювелирных изделий.

- Вы сообщали о планируемой сертификации по стандартам LBMA. Поясните, что это и для чего?

- LBMA - это Лондонская ассоциация участников рынка драгоценных металлов, которая совместно с участниками Лондонского рынка платины и палладия утвердила стандарт на слитки высокой пробы Good Delivery, гарантирующий качество золота. Наличие данного сертификата позволяет торговать аффинированным золотом на международных площадках.

Свои вопросы оставляйте в комментариях.

Аналитическое покрытие в формате PDF смотрите по ссылке.

Известная в Санкт-Петербурге и Москве служба заказа такси привлекла на долговом рынке 150 млн рублей (RU000A100E70). В сегодняшнем обзоре мы расскажем не только об эмиссии и основных финансовых показателях компаний, работающих под брендом «ТаксовичкоФ», но и приведем комментарии представителя эмитента. Итак, ключевые тезисы:

Бренд «ТаксовичкоФ» является вторым по узнаваемости среди служб такси в Санкт-Петербурге. Также сервис имеет большую лояльную базу клиентов, которые готовы его рекомендовать.

Автопарк сервиса «ТаксовичкоФ» формируют 15 тыс. автомобилей, которые выполняют ежемесячно около 570 тыс. поездок.

В 2018 г. ООО «Транс-Миссия» начало выполнять роль агрегатора, распределяя заказы среди партнерских автопарков.

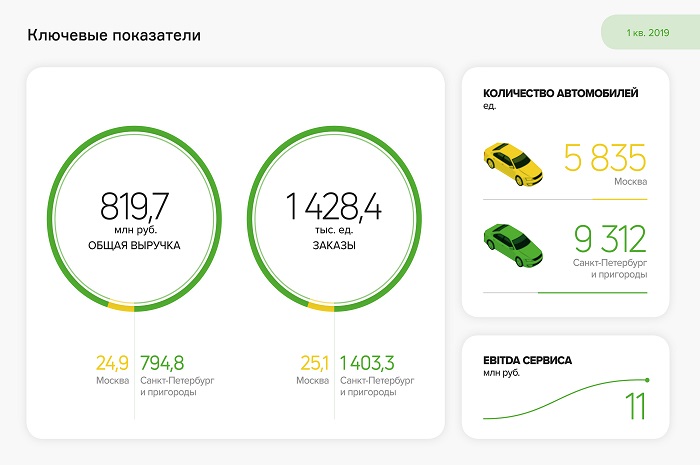

Выручка по итогам 2018 г. с учетом водителей-партнеров составила 3,5 млрд руб., EBITDA — 78 млн руб. В 1-м кв. 2019 г. выручка снизилась на 3,6%, до 820 млн руб., EBITDA выросла на 10%, до 11 млн руб. за счет нового подхода к управлению автопарками.

В течение 2019 г. планируется начать экспансию в крупные города России и стран СНГ.

Предвосхищая вопросы всех заинтересованных в развитии компании лиц, ее представитель дал мини-интервью относительно сложившегося в январе-марте 2019 г. положения сервиса.

— Почему у сервиса «ТаксовичкоФ» снижается выручка?

— Основной причиной является конкуренция с федеральными агрегаторами, которые формируют сегмент эконом-такси с низким средним чеком. Им и отдается большее предпочтение ввиду падения доходов населения, нежели сегменту комфорт-класса по цене поездки от 450 рублей.

— Но тогда как сервис сможет дальше конкурировать с федеральными агрегаторами?

— Когда агрегатор такси приходит на рынок, он добивается значительного снижения цены поездки, в большинстве случаев за счет собственной прибыли и существенных инвестиций, которые позволяют продолжительное время предоставлять услуги ниже себестоимости. Достигнув определенных целей, агрегатор начинает приводить тарифы к рыночным значениям, что мы наблюдаем с «Яндекс.Такси» на рынке Москвы. Это первый, немного снижающий уровень конкуренции, фактор. Второй заключается в том, что «ТаксовичкоФ» достаточно успешно привлекает водителей: за первый квартал к сервису в столице подключились порядка 3-4 тыс. водителей, что может помочь при выходе на новые рынки в крупные города России.

— Повлияет ли падение выручки сервиса на его платежеспособность? За счет чего сможет погасить эмиссию облигаций?

— Несмотря на снижение выручки, EBITDA сервиса в годовом выражении выросла на 1 млн руб. Это возможно благодаря программе «раската»: во время или после погашения лизинга автомобиль передаётся организации-перевозчику в аренду, которая через 2 года может оформить его в собственность. Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по EBITDA в 1 кв. на 0,2 п.п., даже несмотря на рост доли комиссии водителям.

— Куда «ТаксовичкоФ» направит инвестиции?

— На средства облигационного займа сервис планирует закупить 865 автомобилей для московского рынка. После вывода всех этих автомобилей на линию, что займет порядка 5-7 месяцев, прирост к прибыли сервиса ожидается на уровне 7-10 млн руб.

Опубликовали интервью с основателем сети «Дядя Дёнер» Антоном Лыковым. Интересно пообщались, вышло много букв, но в основном — все по делу. Директор компании объяснил, почему он не проводит такие популярные сегодня бизнес-тренинги, рассказал, какую еду любит больше всего и ответил на главный вопрос — почему именно шаурма.

Мы очень благодарны Антону за откровенность. Благодаря этому интервью получилось действительно живым и интересным. Здорово общаться с человеком, у которого горят глаза. Этой энергией заражаешься и хочется творить-творить-творить. А видели бы вы Антона в тот момент, когда он рассказывал о своих бизнес-партнерах. В каждом его слове чувствуется внутренняя сила, мудрость и, конечно, гордость за свое дело.

P.S. На сегодняшний день в разных городах Сибири работает 128 кафе «Дядя Дёнер». Среднемесячное количество клиентов составляет порядка 287 тыс. человек. Средний чек вырос к 2017 году до 190 рублей. В этом году руководство компании запустило доставку блюд в Новосибирске, приобрело производственный цех для самостоятельного изготовления полуфабрикатов и начало продажу франшизы в России.