Размещение выпуска Сибстекло-БО-02 прошло стремительно: в течение первого торгового слота 25 августа весь объём в 300 млн рублей был реализован. В связи с повышенным спросом на бумаги выпуска была применена аллокация.

Инвесторы провели 1332 сделки. Сумма максимальной заявки составила 44,1 млн руб., минимальной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 3 тыс. руб.

Информацию о завершении размещения ООО «Сибстекло» опубликовало своей странице на сайте «Интерфакс». Генеральный директор компании-эмитента Антон Мор поблагодарил инвесторов, проявивших интерес к выпуску, и отметил:

Мы стремимся диверсифицировать источники финансирования — сохраняем долю публичного долгового портфеля, используя текущие возможности. Тем более это актуально, учитывая условия выдачи банковских кредитов для бизнеса. Определяя параметры заимствования, в первую очередь, купонные ставки, принимали во внимание плавное снижение ставок по депозитам, чтобы инвесторы сочли привлекательным предложенный нами процентный доход и сделали долгосрочные вложения. Отношения эмитента и держателей облигаций должны быть взаимовыгодными. Ситуация на фондовом рынке отличается от штиля, который мы наблюдали зимой: сейчас видим оживление, что будет стимулировать развитие экономики за счет частного капитала.

Напомним параметры выпуска: ставка купонного дохода 24,5% годовых на 1-18 купонные периоды, срок обращения в 3 года. Выплаты купонного дохода инвесторы будут получать ежемесячно, а номинал одной облигации составляет 1 000 руб. Амортизация не предусмотрена, заложена возможность проведения безотзывной оферты в дату окончания 18 к. п. с возможным пересмотром ставки. Привлечённые инвестиции компания планирует направить на пополнение оборотных средств с учётом предстоящих погашений.

Облигации доступны на вторичных торгах по ISIN-коду: RU000A10CJ84.

По итогам 6 месяцев 2025 года благодаря основанной ранее дочерней компании удалось увеличить пул клиентов в Узбекистане. В планах — наращивание поставок в Казахстан и республику Беларусь.

Напомним, что во второй половине 2024 года ООО «СЕЛЛ-Сервис» учредило дочернюю компанию ООО «SELL-SERVICE VOSTOK» в Узбекистане. Позднее в ноябре прошлого года новое юридическое лицо заключило договор с крупнейшим складом ответственного хранения класса А в Ташкенте. Благодаря предпринятым ранее усилиям сегодня «СЕЛЛ-Сервис» укрепляет позиции в Узбекистане.

«В мае и июне были заключены договора с новыми клиентами. В общей сложности по результатам первого полугодия клиентская база увеличилась на 12 компаний. Во второй половине года традиционно растёт спрос со стороны представителей кондитерской промышленности в связи с подготовкой к новогодним праздникам. Поэтому в 3 квартале ожидаем дополнительный рост заказов», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Усиливает свои позиции «СЕЛЛ-Сервис» и в Казахстане. Там в 2025 году эмитент также учредил дочернюю компанию — ТОО «СЕЛЛ-Сервис Казахстан». Сейчас идут переговоры со складом ответственного хранения в Алматы. Ориентировочно, начиная с 3 квартала, начнутся отгрузки для казахстанских клиентов с местного склада.

Дополнительно представители эмитента планируют участие в выставке в республике Беларусь. На 2026 год запланирован рост продаж в стране.

Список товаров, маркировка которых в системе «Честный знак» обязательна, расширяется. Для того, чтобы удовлетворить растущие потребности клиентов, эмитент приобрёл вторую линию для печати data matrix-кодов.

Оказывать услуги по нанесению маркировки ООО «Нео-Пак» начало ещё в 2021 году, когда соответствующие требования стали предъявлять к молочной продукции. У компании есть статус сервис-провайдера системы «Честный знак», который позволяет маркировать рулонные материалы на основе плёнок (ПВД, ВОРР, РЕТ), бумагу, фольгу и пергамент.

В июне 2025 года «Нео-Пак» приобрёл вторую линию для нанесения data matrix-кодов, необходимость в которой появилась в связи с увеличением перечня товаров, которые подлежат маркировке. В частности:

С 1 мая 2025 года вводится обязательная маркировка снеков;

С 1 июля 2025 года — специй, соусов и суповых заготовок.

С 1 мая 2025 года — маркировка мыла и ПАВ;

С 1 июля 2025 года — средств для волос, дезодорантов;

С 1 октября 2025 года — косметики, средств для зубов.

«Мы фиксируем рост заказов на услуги нанесения data matrix-кодов. Думаю, с расширением списка продуктов, которые необходимо маркировать в системе «Честный знак», их количество продолжит увеличиваться. И мы готовы к этому росту», — прокомментировал директор ООО «Нео-Пак» Александр Ладан.

По итогам 6 месяцев 2025 года эмитент нарастил выручку и показатель EBITDA Adj LTM. Однако валовая и чистая прибыли сократились. В обзоре подробно проанализировали причины разнонаправленной динамики.

Выручка ООО «СЕЛЛ-Сервис» выросла на 23% к аналогичному периоду прошлого года до 2,23 млрд руб. несмотря на то, что представители кондитерской промышленности снизили объёмы закупа какао-порошка в связи с ростом и волатильностью цен на него на мировых рынках. При этом чистая прибыль эмитента снизилась на 151,4 млн руб. или 94% к значениям АППГ.

По словам руководства компании, волатильность курса рубля стала ключевой причиной сокращения чистой прибыли. Вследствие снижения стоимости доллара разница между курсом запасов и курсом продаж достигала 15%, что негативно отразилось на динамике валовой прибыли и поспособствовало появлению отрицательных курсовых разниц. На этом фоне рост себестоимости полностью нивелировал увеличение объёма продаж — значение валовой прибыли сохранилось практически на уровне АППГ (-3%), а сальдо прочих доходов и расходов снизилось в сравнении с прошлым годом. Дополнительное влияние на снижение финансового результата оказал рост затрат на продажу и управление — выросли суммы по оплате труда, страховым взносам, доставке товара и другим расходам в сравнении с 1 полугодием 2024 года.

При этом EBITDA Adj LTM — важный финансовый показатель — продемонстрировала положительную динамику, увеличившись более чем в 2 раза. Основной прирост был обусловлен успешными результатами второго полугодия 2024 г., в котором существенно вырос объём выручки, а за счёт этого величина операционной прибыли.

Генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак дал прогнозы по динамике финансовых показателей:

«Для нашего бизнеса важна не столько абсолютная величина курса рубля, сколько его стабильность. Резкие колебания (как ослабление, так и укрепление) осложняют планирование закупочной политики, формирование ценовой стратегии, прогнозирование маржинальности. Тогда как стабильный курс позволяет минимизировать валютные риски и повышает предсказуемость финансовых результатов. На конец второго полугодия 2025 года курс доллара, по которому сформированы запасы, практически сравнялся с курсом ЦБ, что снижает давление на маржинальность. Бюджет РФ на 2025 год закладывает курс — 96,5 руб./долл. Учитывая рыночные мнения сторонних аналитиков, мы ориентируемся на более консервативный прогноз — рост курса до 87 руб./дол, что может оказать положительное влияние на финансовые результаты компании. Для дополнительного нивелирования рисков мы усилим мониторинг макроэкономических трендов для своевременной корректировки стратегии, контроль валютных рисков с помощью хеджирования и оптимизации закупок. А также сосредоточим внимание на операционной эффективности для компенсации возможных колебаний спроса. „СЕЛЛ-Сервис“ от одного периода к другому демонстрирует стабильный рост выручки. С учётом сохранения этой динамики, прогнозов по нормализации валютных условий и ослаблению рубля мы ожидаем улучшение финансовых показателей во втором полугодии 2025 года».

На конец второго квартала 2025 г. ассортиментный портфель ООО «СЕЛЛ-Сервис» насчитывает 542 номенклатурные позиции, что позволяет компании диверсифицировать выручку. Эмитент реализует продукцию покупателям из 62 регионов России, ключевые регионы присутствия — Московская, Новосибирская и Белгородская области. Также компания сотрудничает с производителями республик Узбекистан, Казахстан, Беларусь и Армения.

Продажи ООО «СЕЛЛ-Сервис» за 1 полугодие 2025 г. выросли на 438 млн руб. относительно АППГ. Основная их часть (61%) традиционно приходится на производителей кондитерской промышленности — за 12 месяцев выручка по этой категории выросла на 28%. Также среди ключевых заказчиков — торговые компании, производители мороженого и напитков.

По итогам первого полугодия 2025 г. компания приумножила валюту баланса на 68% относительно значений АППГ. В активе баланса основное изменение — рост дебиторской задолженности: за год на 75%, что эквивалентно 349,8 млн руб. Подобная динамика коррелирует с увеличением выручки, отражая наращивание продаж в натуральном выражении. Аналогично выручке выросла и сумма запасов, подтверждая рост товарооборота. Основные средства за год приросли в 2 раза, что обусловлено приобретением в 2024 году складов площадью 1800 кв. м в Московской области и специализированной техники для приобретенного склада в Московской области и арендуемого склада в Новосибирске.

В пассиве баланса за год значительно увеличилась сумма нераспределённой прибыли и, соответственно, собственного капитала (+72% или 288 млн руб.) ввиду положительных финансовых результатов за период. Несмотря на сокращение долгосрочных обязательств на 127 млн руб., компания привлекла дополнительное краткосрочные заимствования (+585,4 млн руб.) в целях финансирования оборотных активов на фоне экстремального роста цен на какао-порошок, что совокупно увеличило финансовый долг компании на 88%.

Для обеспечения гибкого финансирования эмитент открыл возобновляемые кредитные линии — договоры долгосрочные с траншами на 180 дней и 120 дней. Краткосрочные обязательства компания намерена погасить в установленные сроки — как за счёт собственных средств, так и путем возможного рефинансирования. При этом кредиторская задолженность в целом сохранилась на уровне АППГ (+4%), её доля в структуре обязательств не превышает 11%.

Привлеченное финансирование достигает 65% валюты баланса ООО «СЕЛЛ-Сервис» и состоит преимущественно из банковских инструментов и биржевых облигаций. Несмотря на существенный прирост обязательств, долговая нагрузка эмитента выросла незначительно, на что указывает невысокий рост отношения финансового долга к выручке LTM и величине собственного капитала: на 0,06 и 0,12 соответственно. На фоне кратного увеличения EBITDA Adj LTM отношение чистого долга к показателю продемонстрировало положительную динамику, сократившись на 0,18.

Низкая долговая нагрузка, в свою очередь, влияет на высокое покрытие процентных платежей: хоть ICR LTM несколько сократился (с 4,21 до 4,15), показатель остается на комфортном уровне, а компания имеет существенный запас прочности для обслуживания всех текущих обязательств.

Несмотря на внешнеэкономические факторы, эмитент предварительно нарастил объём реализации продукции в натуральном выражении за 6 месяцев 2025 года относительно аналогичного периода прошлого года.

В первом полугодии 2025 года цены на какао-продукцию на Лондонской бирже ICE продемонстрировали высокий уровень волатильности. В начале года стоимость достигала 7 тыс. фунтов за тонну, к июлю снизилась до 5,5-6 тыс. фунтов, однако и этот уровень выше значений 2023-2024 годов.

О причинах динамики рассказал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак:

«Сократились объёмы урожая какао-бобов в основных странах-поставщиках из-за засушливых периодов, заболеваний какао-деревьев и нехватки удобрений. Особенно пострадали Кот-д’Ивуар и Гана. Снижение объёмов урожая вызвало дефицит предложения на глобальном рынке. Перерабатывающие компании, отреагировав на сокращение урожайности и рост цен, снизили объёмы выпуска какао-порошка, какао-масла и тёртого какао. По данным за 1 квартал 2025 года, объёмы переработки какао в Европе снизились на 3-4 % по сравнению с аналогичным периодом прошлого года. Кондитерские предприятия и производители шоколада, в свою очередь, уменьшили закупки соответствующей продукции, изменив рецептуры. Отдельно можно отметить и биржевые спекуляции. Игроки открывали длинные позиции, ожидая дальнейшего роста цен, что также подогревало рынок».

Пётр Новак также отмечает, что сложившаяся ситуация и другие макроэкономические факторы замедлили сбыт продукции компании. Однако, по предварительным итогам первого полугодия 2025 года, объём продаж в натуральном выражении вырос на 14% относительно АППГ: 6 046 тонн за текущий отчётный период против 5 292 тонн за 6 мес. 2024 года.

«Наша задача нарастить прибыль в 3 и 4 квартале 2025 года и выполнить обновленный план продаж на второе полугодие, чтобы показать рост к АППГ по всем товарным категориям. С учётом укрепляющегося курса рубля это задача со звёздочкой, но мы тщательно прорабатываем сбытовую политику», — отметил генеральный директор ООО «СЕЛЛ-Сервис».

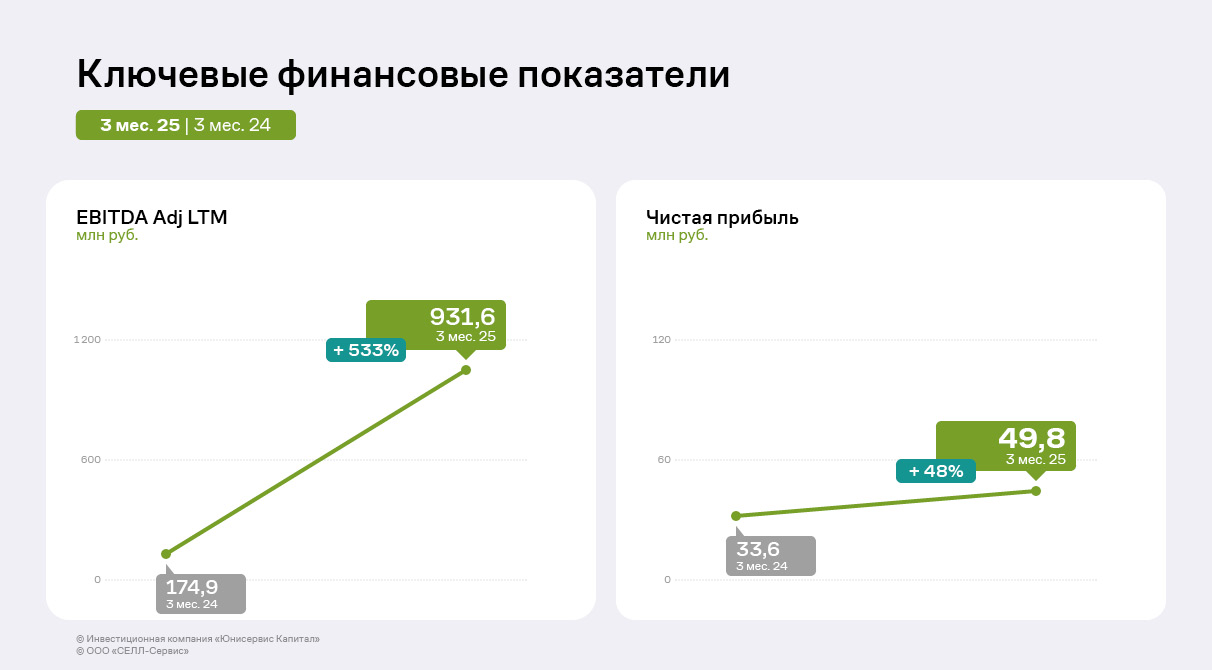

Эмитент вновь увеличил выручку, валовую и чистую прибыль — на 61%, 116% и 48% соответственно. При этом показатель EBITDA Adj LTM вырос ещё существеннее — на 533%.

По итогам 3 месяцев 2025 года выручка ООО «СЕЛЛ-Сервис» выросла на 61%, а чистая прибыль на 48% относительно аналогичного периода прошлого года. Валовая прибыль и EBITDA Adj LTM также ощутимо увеличились — в два и шесть раз соответственно.

Основная причина позитивной динамики — рост цен на какао-порошок. В России сбытовые цены на какао-порошок, доля которого составила в 1 квартале 65% от объёма продаж эмитента, выросли практически в два раза относительно первых месяцев 2024 года. Благодаря долгосрочным взаимоотношениям с поставщиками, грамотной политике закупа и формирования запасов компания извлекает дополнительную выгоду из ценовых колебаний.

«СЕЛЛ-Сервис» регулярно расширяет ассортимент, который на начало года насчитывал порядка 400 номенклатур (по результатам продаж квартала), а также портфель покупателей. Эмитент поставляет продукцию по всей территории России, а также в Казахстан, Армению, Беларусь и Узбекистан, ежегодно преумножая объёмы заказов и партнёрские связи.

Выручка компании за 3 месяца 2025 г. выросла на 476 млн руб. относительно АППГ. Основная её доля (65%) приходится на направление кондитерской промышленности, за январь — март объём продаж основной группе покупателей вырос на 73% к АППГ.

Также значительно увеличилась выручка от реализации продукции оптовым компаниям, что частично (на 40 млн руб.) обусловлено отгрузками продукции ООО «SELL-SERVICE VOSTOK» — дочерней компании эмитента в Узбекистане. Эта структура была создана для укрепления позиций на рынке Центральной Азии, в начале 2025 года дочерняя компания приступила к коммерческой деятельности. Для обеспечения стартовых продаж ООО «СЕЛЛ-Сервис» осуществляло поставки со своих складов, что позволило дочерней компании быстро сформировать ассортимент и начать отгрузки клиентам в Узбекистане. Представители эмитента пояснили, что с целью оптимизации логистических издержек и повышения маржинальности операций в Узбекистане в компаниях диверсифицируют цепочки поставок. С марта 2025 года часть продукции поставляется напрямую из Индонезии, Малайзии и других стран-производителей, минуя российские склады. Наращивание продаж через дочернюю компанию и диверсификация цепочек поставок — часть стратегии по увеличению доли международных продаж и созданию региональных хабов для распределения товаров.

Рост продаж отразился на статьях баланса: на 31.03.2025 существенно увеличилась дебиторская задолженность. Доля собственного капитала в валюте баланса, как и его денежное выражение, на фоне полученной в 2024 г. и по итогам 3 мес. 2025 г. прибыли выросла до 40% — против 30% за АППГ. Также эмитент значительно нарастил основные средства — рост с 21,4 млн руб. до 295,4 млн руб. обусловлен проведенной оптимизацией сети складских помещений для улучшения условий хранения продукции и сокращения издержек, в частности, ранее были приобретены склады площадью 1800 кв. м в Московской области и специализированная техника для приобретенного склада в Московской области и арендуемого склада в Новосибирске.

Рост запасов в 1 квартале 2025 г. в два раза к АППГ свидетельствует о расширении деятельности, а также о грамотной политике: договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период, что снижает риск увеличения затрат на фоне волатильности цен на сырьё.

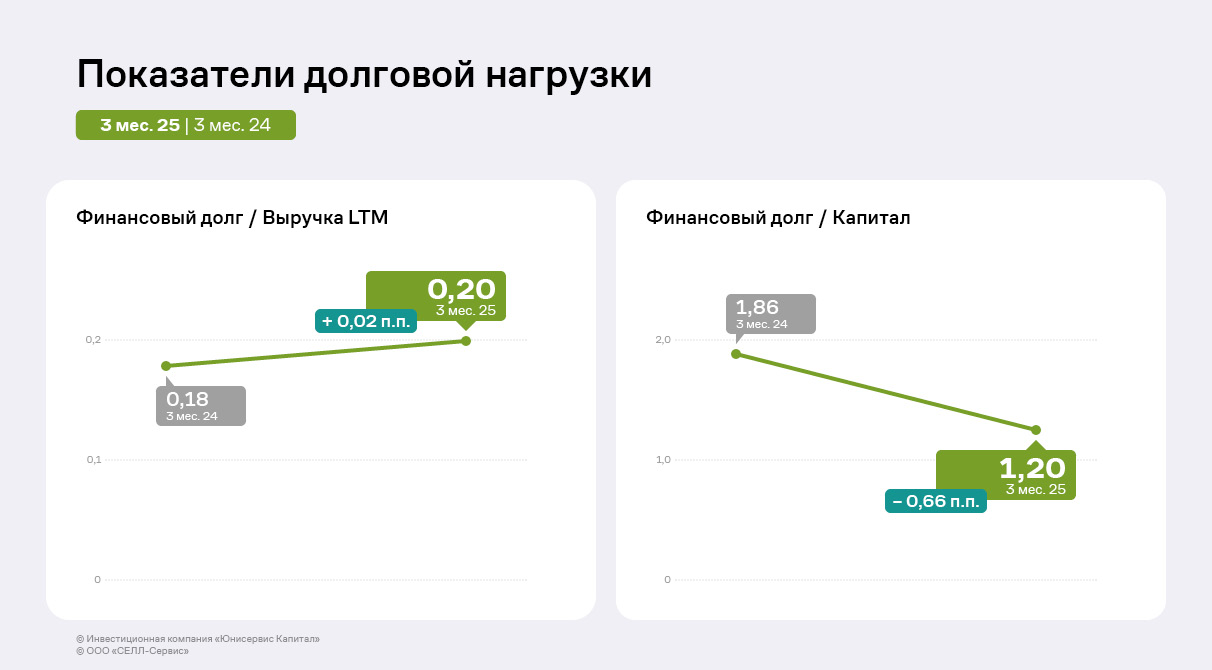

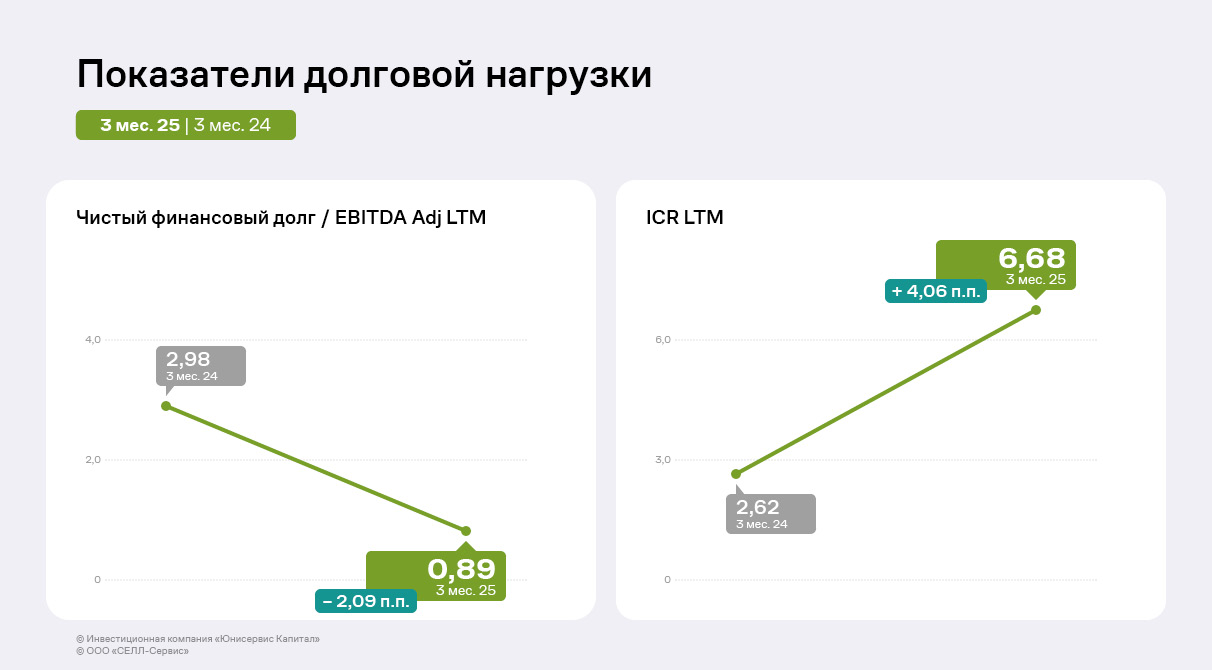

Основным источником финансирования активов эмитента остаются банковские кредиты и долговые инструменты. Несмотря на рост заимствований на 72% (открытие кредитных линий) для обеспечения оборотных активов, коррелирующего с увеличением заказов, долговая нагрузка снизилась. Соотношение чистого долга к EBITDA Adj LTM составило 0,89 против 2,98 годом ранее. Отношение долга и собственного капитала также показало положительную динамику (-0,66 п. п.) на фоне роста прибыли компании. Показатель ICR за год вырос в два с половиной раза и достиг значения в 6,68, что свидетельствует о финансовой устойчивости.

Ключевой показатель для торговых компаний — Финансовый долг / Выручка LTM, по итогам 1 квартала 2025 г. он остался на комфортном уровне — 0,2. Операционный поток эмитента обладает существенным запасом прочности для своевременного обслуживания всех текущих обязательств.

В ближайших планах ООО «СЕЛЛ-Сервис» — выход на новый рынок реализации сухих премиальных кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

Эмитент собрал книгу заявок на приобретение ценных бумаг выпуска серии Нео-Пак-БО-01 (№ 4B02-01-00222-L от 29.05.2025) предварительным объёмом 130 млн руб. Облигации предназначены для квалифицированных инвесторов.

Соответствующее сообщение было раскрыто на странице ООО «Нео-Пак» на сайте «Интерфакс».

Спрос на облигации и предварительный круг потенциальных инвесторов удалось сформировать благодаря раннему премаркетингу. В связи с этим весь предварительный объём выпуска был распределён в ходе сбора книги заявок на приобретение ценных бумаг.

Размещение выпуска и технические расчёты ориентировочно назначены на конец недели. Бумаги будут доступны для квалифицированных инвесторов, подавших заявки на приобретение облигаций в ходе сбора книги.

Московская Биржа зарегистрировала дебютный облигационный выпуск Нео-Пак-БО-01, предназначенный для квалифицированных инвесторов, и присвоила ему номер 4B02-01-00222-L от 29.05.2025.

Соответствующее сообщение опубликовано на сайте площадки.

ООО «Нео-Пак» — один из крупнейших производителей гибкой упаковки и пакетов в Сибири. В месяц компания изготавливает порядка 1 200 – 1 300 тонн продукции и планирует увеличить этот показатель до 1 500 тонн. «Нео-Пак» обеспечивает полный цикл услуг по изготовлению упаковки, благодаря чему может предложить заказчикам исполнение специфических требований и стабильно высокое качество. Эмитент — одна из немногих компаний, изготавливающих гибкую упаковку и пакеты в рамках сразу пяти сегментов. Продукция представлена по всей России, в Казахстане, Киргизии, республике Беларусь, Узбекистане и Монголии.

В апреле 2025 года ООО «Нео-Пак» впервые получило кредитный рейтинг. «Эксперт РА» присвоил компании оценку на уровне ruВ+ со стабильным прогнозом.

Эмитент 29 апреля выкупил 65 309 облигаций выпуска СЕЛЛ-Сервис-БО-01, поданных к приобретению их владельцами в рамках проведения плановой безотзывной оферты. Все заявки инвесторов удовлетворены в полном объёме.

Ценные бумаги выпуска СЕЛЛ-Сервис-БО-01 (ISIN: RU000A107GT6, № 4B02-01-00645-R от 19.12.2023) были приобретены по цене в 100% от номинала, также компания выплатила накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. Согласно информации, раскрытой ООО «СЕЛЛ-Сервис» на странице сайта АЗИПИ, общая сумма выплаты была равна 65 792 286,6 руб. руб.: по 1 007,4 руб. на облигацию.

Напомним, что накануне проведения оферты эмитент установил ставку по выпуску серии БО-01 на уровне 27% годовых на 12 месяцев (с 17 по 28 к.п.), после «СЕЛЛ-Сервис» проведёт ещё одну безотзывную оферту.

В январе Совет директоров эмитента утвердил новое направление деятельности — реализацию кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

Согласно оценкам команды ООО «СЕЛЛ-Сервис», рынок сбыта продукции для домашних животных в России составляет более 400 млрд рублей и показывает рост уже второй год подряд как в денежном выражении (на 21% по итогам 2024 года), так и в натуральном, то есть в тоннах продукции (на 15% по итогам 2024 г.).

«Мы решили сфокусироваться именно на сухих кормах, российский рынок которых, по нашим оценкам, составляет более 250 млрд руб. В связи с уходом западных брендов на фоне санкций в России снизилась конкуренция. Отечественные предприятия не смогли в полной мере удовлетворить спрос на сухие высококачественные корма. И мы видим перспективы на рынке», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Эмитент уже нашёл поставщика для нового направления. 28 февраля 2025 года «СЕЛЛ-Сервис» подписал эксклюзивный договор по дистрибьюции продукции южнокорейской компании Wooriwa в России и странах СНГ.

«Wooriwa переводится с корейского как „Вместе“, подразумевая, что вместе с любимыми питомцами человек проживает счастливую жизнь. Название в полной мере олицетворяет философию поставщика/производителя, которую он выражает, в первую очередь, в высоком качестве продукции. В январе 2025 года мы посетили предприятие партнёров в пригороде Сеула и были впечатлены производственным процессом, современными решениями и высочайшим контролем качества», — отметил Пётр Новак.

Для выхода на новый рынок ООО «СЕЛЛ-Сервис» создаст дочернюю компанию в Москве. Новая команда сфокусируется на развитии продаж, включая маркетинговые активности, в России и странах СНГ. Для того, чтобы продвижение прошло успешно, компания воспользуется услугами известного мирового маркетингового агентства. ООО «СЕЛЛ-Сервис» будет держателем контракта и юридическим лицом, ответственным за ввоз и оборот. В планах эмитента в течение 5 лет выйти на объём реализации в 7,5 млрд руб. с НДС в год в текущих ценах.