Заполненные бюллетени и электронные голоса будут принимать с 19 по 28 ноября 2025 года.

Соответствующие сообщения были раскрыты на сайте Национального расчетного депозитария , а также на странице эмитента на сайте «Интерфакс». Также была определена дата фиксация списков инвесторов по обоим выпускам: 18 ноября 2025 года.

На повестке голосования три вопроса:

1. О предоставлении Эмитенту согласия на внесение изменений в решение о выпуске биржевых облигаций серии БО-05 и БО-06.

2. Об отказе от права требовать досрочного погашения Биржевых облигаций в связи со следующими обстоятельствами:

а) нарушение сроков исполнения обязательства по выплате купонного дохода по Биржевым облигациям за четвертый, пятый, шестой, седьмой купонный период на срок более 10 (Десяти) рабочих дней;

б) неопубликование Консолидированной финансовой отчетности Эмитента, составленной в соответствии с МСФО в сроки, установленные Решением о выпуске;

в) в случае, если до даты регистрации изменений в Решение о выпуске и заключения Соглашения о новации, проекты которых приложены к материалам собрания: 1. будет допущено существенное нарушение обязательств в виде несоблюдения сроков выплаты купонного дохода в соответствии со ст. 17.1 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» по иным периодам; и (или) 2. будет осуществлен делистинг Биржевых облигаций.

3. О согласии на заключение ПВО (Представителем владельцев облигаций) от имени владельцев Биржевых облигаций соглашений о прекращении обязательств по Биржевым облигациям путем новации в редакции, приложенной к материалам собрания: БО-05 и БО-06.

С документами, детально проясняющими все аспекты изменений в рамках реструктуризации, можно ознакомиться на сайте nafta-trans.ru во вкладке «Основные сведения - Документы для ОСВО».

Также компания создала канал в Телеграме, где публикует все разъяснения по ОСВО и отвечает на вопросы и комментарии. В частности, там размещен пост с подробным изложением особенностей графика реструктуризации, выплаты купонного дохода, амортизации, новации.

13 октября эмитент опубликовал обновлённый график платежей по купонам, амортизации и новации в рамках плана реструктуризации долга по облигациям, по которым был допущен дефолт. А также озвучил сроки проведения первого голосования в рамках общего собрания владельцев облигаций по выпуску БО-7.

Чтобы прояснить все обстоятельства, в которых было принято именно такое решение, а также дать полную информацию о состоянии компании и планах по выходу из кризиса, руководство «Нафтатранс плюс» решило провести онлайн-встречу с инвесторами. Содействие в организации эфира оказала инвестиционная компания «Юнисервис Капитал».

Собрали основные тезисы:

1. К «идеальному шторму» привели три основных фактора:

долгий период высоких ставок для низкомаржинального нефтретрейдингового бизнеса оказался слишком тяжёлым;

не смогли договориться о перекредитовке в РНКБ из-за процесса слияния банка с ВТБ. Переговоры с ВТБ продолжаются по сей день, есть позитивные ожидания;

самое главное – это падение спроса на рынке нефтетрейдинга, значительно упала маржа, много отрицательных сделок. В итоге – кассовый разрыв.

2. Компания «Нафтотранс плюс» сейчас практически не ведет деятельность, основной упор — на транспортном направлении группы компаний, порядка 500 единиц транспорта для перевозки опасных грузов и наливных пищевых продуктов, за счёт которого руководство и планирует выйти из кризиса. Этот рынок стабилен и приносит выручку. Есть надежда на возвращение к нефтетрейдингу, когда стабилизируется рынок нефтепродуктов.

3. Существует запасной план по продаже сети собственных АЗС, уже ведутся переговоры с потенциальными покупателями. Реализация этого актива может принести от 1,4 до 1,8 млрд рублей и позволить погасить до половины всех обязательств компании.

4. Компания не собирается идти по пути банкротства, так как руководство уверено, что этот вариант не поможет кредиторам, в том числе, и по облигационному долгу, вернуть свои средства. Тогда как модель, заложенная в плане реструктуризации позволяет постепенно восстановить нормальную деятельность и рассчитаться по всем долгам.

5. Банки выразили свою готовность не банкротить компанию, приняли решение по реструктуризации на долгий срок с предложенным графиком гашения. С шестью банками уже достигнуты и подписаны соглашения, есть устная договоренность с оставшимися двумя. Сроки и проценты к погашению разработаны в единой парадигме с планом для владельцев облигаций.

6. График платежей по облигационному долгу пришлось скорректировать по сравнению с первоначальной версией. Последняя редакция основана на консервативном подходе с учётом реально прогнозируемого денежного потока. В ней учли также все платежи по другим обязательствам. Был пересмотрен (в разрезе и банков, и облигационеров) срок погашения – до декабря 2030 года , применён «лестничный» купон. Купонный период также изменился – с 30 дней на 90, чтобы не допустить никаких просрочек, новой реструктуризации. Это связано с тем, что основные клиенты – вертикально-интегрированные компании – перешли на договоры с отсрочкой платежа в 70-90 дней.

7. На случай, если «что-то пойдёт не так», в плане предусмотрены безотзывные оферты со стороны транспортных компаний группы. Решение принято для уравновешивания обеспеченности интересов инвесторов и банков, так как эти же компании уже являются поручителями по кредитным договорам.

8. ОСВО будут проводиться в виде заочного голосования, в то м числе – и в электронном формате. С НРД уже заключен договор, всем инвесторам будут разосланы приглашения со ссылкой на участие. Для утверждения плана необходимо набрать 75% голосов. Чтобы увеличить вероятность, что все инвесторы получат уведомления, компания завела форму сбора актуальных контактов на своем сайте и на электронный адрес

По итогам 1 полугодия 2025 года финансовые показатели эмитента вновь продемонстрировали разнонаправленную динамику. Выручка и EBITDA Adj LTM снизились, при этом валовая и чистая прибыль возросли.

Основной канал реализации продукции эмитента — сеть торговых точек под брендом «Чистая Планета». За прошедшие 6 мес. 2025 года число активных магазинов незначительно снизилось. По итогам отчётного периода: 15 точек — собственность эмитента, 191 работают по договору франчайзи, заключенному с компанией. Ещё 96 точек ведут деятельность в рамках франчайзингового договора с партнёром эмитента — ООО «ПРОЭКОПАРК». В компании отмечают, что спрос на открытие новых магазинов есть. За период с апреля по июль удалось запустить 12 точек. При этом есть и случаи закрытия магазинов в связи с их нерентабельностью: неудачно выбранной локацией или отсутствием развития. В компании проводят аудит магазинов, чтобы поддержать владельцев точек бренда: и тех, которые работают по франшизе с ООО «Чистая Планета», и тех, которые были открыты по договору коммерческой субконцессии с ООО «Проэкопарк». Последние ориентировочно до конца 2025 года заключат прямые договоры с ООО «Чистая Планета». Также в компании пересматривают подход к выбору потенциальных партнёров — владельцев торговых точек. Руководство пересобирает направление по развитию франчайзинговой сети, повторно определяя стандарты внешнего вида магазинов и коммуникации с клиентами.

Большая часть точек расположена в России. Собственные магазины эмитента и работающие с ним в рамках франшизы находятся преимущественно в Сибири, на Урале и Дальнем Востоке. Также в сеть входят торговые точки в Казахстане и Узбекистане. Стратегия развития предполагает расширение российской сети и открытие новых точек в странах СНГ.

Выручка ООО «Чистая Планета» в 1 полугодии 2025 г. сократилась на 25,1% относительно АППГ. Как уже ранее писали, на динамику влияет переход части клиентов от офлайн-шоппинга к покупкам на маркетплейсах и онлайн-площадках. Также в 1 квартале 2025 г. сократилось число клиентов, с которыми были заключены договоры по реализации продукции под собственными торговыми марками заказчиков, и было зафиксировано сокращение продаж через франчайзинговую сеть. При этом руководство компании продолжает пересмотр процессов для повышения эффективности: это и аудит сети торговых точек, и налаживание партнёрских отношений с клиентами — как с новыми, так и с ранее ушедшими, и пересмотр продуктовых линеек. В том числе, благодаря проделанной работе выручка за 2 квартал 2025 года выросла на 5,8% относительно 1 квартала 2025 года.

Валовая и чистая прибыли увеличились. Так, рост валовой прибыли составил 2,5% к АППГ, что связано с уменьшением себестоимости продукции на 43,5%, темпы снижения которого превысили скорость сокращения полугодовой выручки. Чистая прибыль увеличилась на 150%, что связано с налаживанием операционной деятельности и оптимизацией внутренних процессов.

Вслед за сокращением выручки по итогам 6 мес. 2025 г. снизилась и EBITDA Adj LTM на 40,8% к АППГ до 41,3 млн руб. Рентабельность по EBITDA Adj LTM уменьшилась до 20,8%. На значение EBITDA Adj LTM (LTM — last twelve months, последние 12 месяцев) влияют слабые операционные показатели конца 2024 года. При этом скорректированная накопленная EBITDA компании в 1 полугодии 2025 г. выросла на 29% к АППГ, а рентабельность по ней составила 45,9%, что на 19,2 п.п. превышает значения 1 полугодия 2024 г. Причиной динамики стала упомянутая ранее оптимизация операционной деятельности.

Финансовый долг эмитента в 1 полугодии 2025 г. увеличился на 19,5% относительно АППГ, вследствие чего общая долговая нагрузка выросла, с конца 2024 г. она находится в тревожной зоне.

Напомним, что в 1 квартале 2025 г. основной учредитель ООО «Чистая Планета» с долей в уставном капитале в 99% — ООО «Сибэксперт» — выдал эмитенту заём для прохождения плановой безотзывной оферты и погашения кредитной задолженности. Денежные средства были получены компанией на 2 года со ставкой в 21% годовых. По словам руководства компании, погашение тела долга предусмотрено в конце срока займа, выплата процентов происходит на ежемесячной основе.

Безотзывная оферта пришлась на 2 квартал 2025 года, эмитент исполнил все заявки, поступившие от инвесторов. Накануне её проведения ООО «Чистая Планета» повысило ставку купонного дохода с 17,5% до 28% годовых на 19 — 36 к. п. На дату окончания 36 к. п. (28.09.2026 г.) запланирована дополнительная, вторая по счёту безотзывная оферта.

Коэффициент покрытия процентов существенно снизился на фоне роста процентов к уплате, который, в том числе, связан с размещённым в 2023 году облигационным займом.

Как писали выше, компания продолжает работу по пересмотру внутренних процессов и оптимизации, направленной на восстановление финансовых показателей. При увеличении выручки, которое заложено в стратегию развития эмитента, долговая нагрузка сможет снизиться в последующих периодах.

Компания «Феррум», основанная в 2002 году, является одним из крупнейших игроков на рынке металлопроката для судостроения и судоремонта, который выбивается из общего рынка металлотрейдинга. В данный момент реализуются программы по строительству гражданского флота и рыболовецких судов, а также своё воздействие на рынок оказывает Гособоронзаказ. С предприятиями, занятыми во всех трёх направлениях, Эмитент имеет прочные отношения, подтверждаемые контрактным портфелем.

Рынок Эмитента делится на судостроение и судоремонт. В судоремонте ООО «Феррум» занимает 70% всего рынка, в судостроении – 35%.

В первом квартале текущего года отчётность Эмитента фиксировала негативную динамику деятельности. Она связана с отраслевыми проблемами на рынке металлопроката, основные — это снижение спроса, падение цен, что отразилось и на рынке судового металлопроката, а также период длительной жёсткой ДКП. Второй квартал 2025 года демонстрирует признаки стабилизации, что можно увидеть в отчётности Эмитента: значительный рост поквартальной выручки и чистой прибыли. Улучшение рыночной ситуации ожидается в 2026 году.

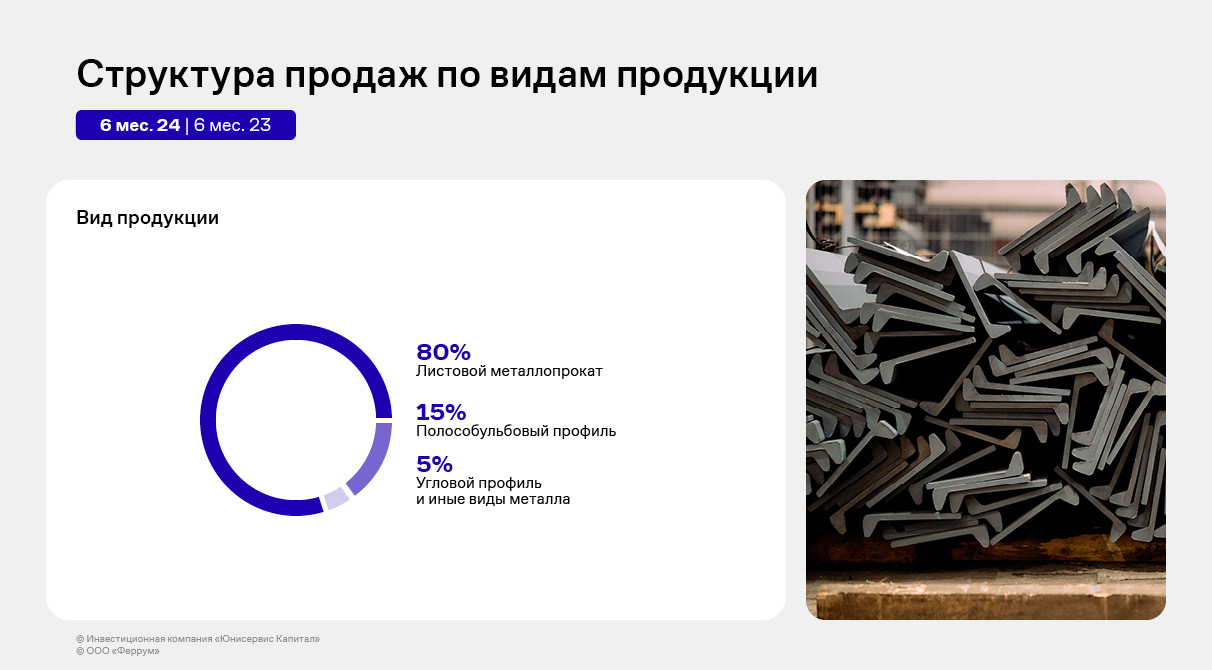

Суть деятельности ООО «Феррум» заключается в поставках обработанного (покрытого межоперационным грунтом) и необработанного судового металлопроката судоремонтным и судостроительным предприятиям России. Компания работает как «магазин судового металлопроката», где в одном месте можно найти весь ассортимент любого производителя в любом количестве (от одной штуки до объёма в несколько вагонов), что позволяет сократить сроки отгрузки необходимого товара. Эмитент реализует следующие виды продукции:

листовой металлопрокат, который используется для обшивки корпуса судов;

полособульбовый профиль – специальный металлический профиль, который применяется в качестве ребра жесткости во время созданий металлоконструкций при строительстве корпусов судов;

угловой профиль – одна из разновидностей фасонного металлопроката.

Помимо основной деятельности по торговле судовым металлопрокатом, в структуре выручки Эмитента в незначительном объёме присутствует дополнительная деятельность – это поставки сопутствующего металлопроката, который прямо не относится к судовому (угловой профиль, иные виды металла).

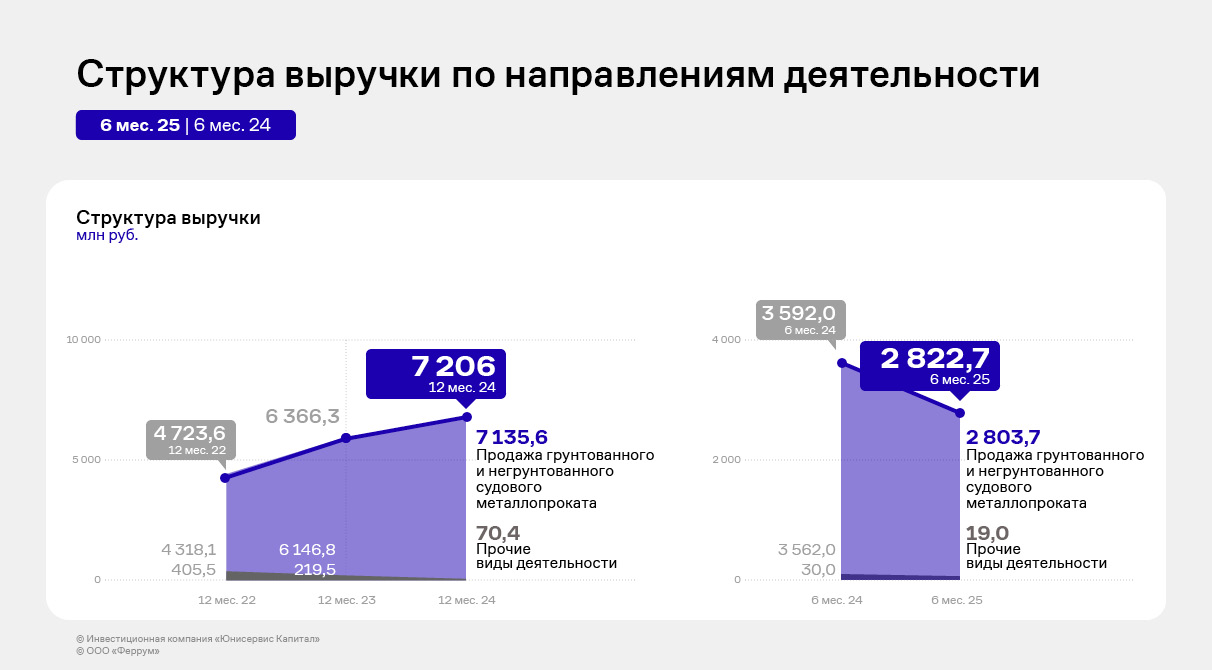

Выручка ООО «Феррум» за 6 месяцев 2025 года сократилась на 21,4% относительно АППГ и составила 2,8 млрд руб., чистая прибыль составила 40,3 млн руб., что на 28,2% ниже уровня 6 месяцев 2024 года. Однако следует отметить существенный рост данных финансовых показателей во 2 квартале 2025 года по сравнению с 1 кварталом 2025 года: выручка составила 1,6 млрд руб. против 1,2 млрд руб., чистая прибыль – 39,1 млн руб. во 2 квартале против 1,2 млн руб. за первые 3 месяца 2025 года. EBITDA Adj LTM, ключевой финансовый показатель, отражающий реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности, остался на том же уровне относительно АППГ – 459,2 млн руб. Выручка по итогам 2025 года ожидается на уровне 6 млрд руб., чистая прибыль – более 100 млн руб.

Деятельность Эмитента осуществляется на контрактной основе. Крупнейшим покупателем за 6 месяцев 2025 года является один из ведущих судостроительных и машиностроительных предприятий в РФ – завод «Красное Сормово», который также занимает крупнейшую долю в контрактном портфеле ООО «Феррум».

Объём предполагаемых поступлений выручки по заключённым контрактам с внешними контрагентами, то есть показатель Fcash, согласно текущему контрактному портфелю (3 квартал 2025 года – 2 квартал 2026 года) составляет порядка 7,7 млрд руб., что вызывает уверенность в будущих поступлениях Эмитента. Сумма заключённых контрактов на остаток 2025 года составляет более 3 млрд руб., что соответствует прогнозной выручке Эмитента в 6 млрд руб. по итогам 2025 года. Средний срок контрактов Эмитента составляет 30-90 дней. Средняя сумма контрактов от 5 до 20 млн руб.

Долговая нагрузка осталась на сопоставимом уровне к АППГ и сократилась по отношению к 2024 году – на данный момент её уровень является комфортным для Эмитента. Процентная нагрузка составила 1,56х, что ниже уровня АППГ в связи с длительным периодом жёсткой ДКП – проценты к уплате LTM выросли на 16% до 294 млн руб. Однако ООО «Феррум» заключает сделки хеджирования процентных ставок по всем кредитным продуктам, что позволяет сокращать расходы Компании.

Показатели рентабельности демонстрируют позитивную динамику несмотря на снижение финансового результата, что свидетельствует о финансовой устойчивости и развитии ООО «Феррум».

Во втором квартале 2025 года ООО «Феррум» получило подтверждение кредитного рейтинга на уровне ВВ- со стабильным прогнозом от агентства АКРА. Компания имеет в обращении один облигационный выпуск объёмом 102,3 млн руб., размещённый в 2023-2024 гг. В августе 2025 г. «Феррум» зарегистрировал на Московской бирже новый выпуск серии БО-02-001Р, разместить который планирует осенью текущего года. Цель привлечения средств – пополнение оборотного капитала.

Эмитент назначил на 17 сентября начало первичного размещения выпуска серии Феррум-БО-02-001Р на 250 млн рублей.

Компания определилась с размером ставки купонного дохода на первые 18 купонных периодов - 23%.

15 сентября 2025 года на сервисе Boomerang стартовал сбор предварительных уведомлений по выпуску Феррум-БО-02-001Р для всех желающих поучаствовать в первичном размещении.

С презентацией эмитента по итогам 6 мес. 2025 года можно ознакомиться здесь.

Эмитент биржевых облигаций, по пяти выпускам которого с июня по август 2025 года был зафиксирован дефолт, раскрыл подробности плана по выходу из кризиса неплатежей в адрес частных инвесторов.На своей странице на сайте Интерфакс ООО ТК «Нафтатранс плюс» раскрыл сообщение с деталями плана реструктуризации задолженности, также опубликован график платежей — в разделе «Прочие документы».

Компания в течение последних трёх месяцев ведёт переговоры с крупнейшими кредиторами, среди которых банки и владельцы облигаций, интересы которых представляет ООО «ЮЛКМ». Результатом стал документ, предварительно учитывающий все необходимые платежи в рамках кредитных договоров и обязательств по долговым ценным бумагам, предусматривающий источники финансирования и определяющий сроки исполнения.

Согласно раскрытым сообщению и документу, эмитент предлагает перенести срок погашения облигаций всех выпусков на январь 2030 года. С февраля 2026 года в течение 4 лет компания планирует ежемесячно выплачивать купоны по ставке 15% на первые 2 года, а с 2028го – 17% годовых.

Также график предполагает 7 амортизационных выплат, одинаковых для всех выпусков в части периодичности и долей от номинальной стоимости к частичному погашению.

В сообщение на сайте ЦРКИ Интерфакс сказано:

Данный план разработан с учётом реструктуризации задолженности перед другими кредиторами с опорой на расчёт, который предполагает продолжение деятельности эмитента и партнёрских компаний, поступления выручки от основной деятельности и плановой реализации части имущественного комплекса.

Также эмитент раскрывает следующие шаги по выходу из кризиса: завершить согласования с банками своих предложений по гашению кредитов и начать подготовку к проведению серии ОСВО для утверждения параметров реструктуризации. Общие собрания владельцев бумаг будут проводиться в форме заочного голосования, и по их итогам в эмиссионные документы внесут изменения, чтобы компания могла вернуться к обслуживанию долга. Первое ОСВО может пройти уже в октябре.

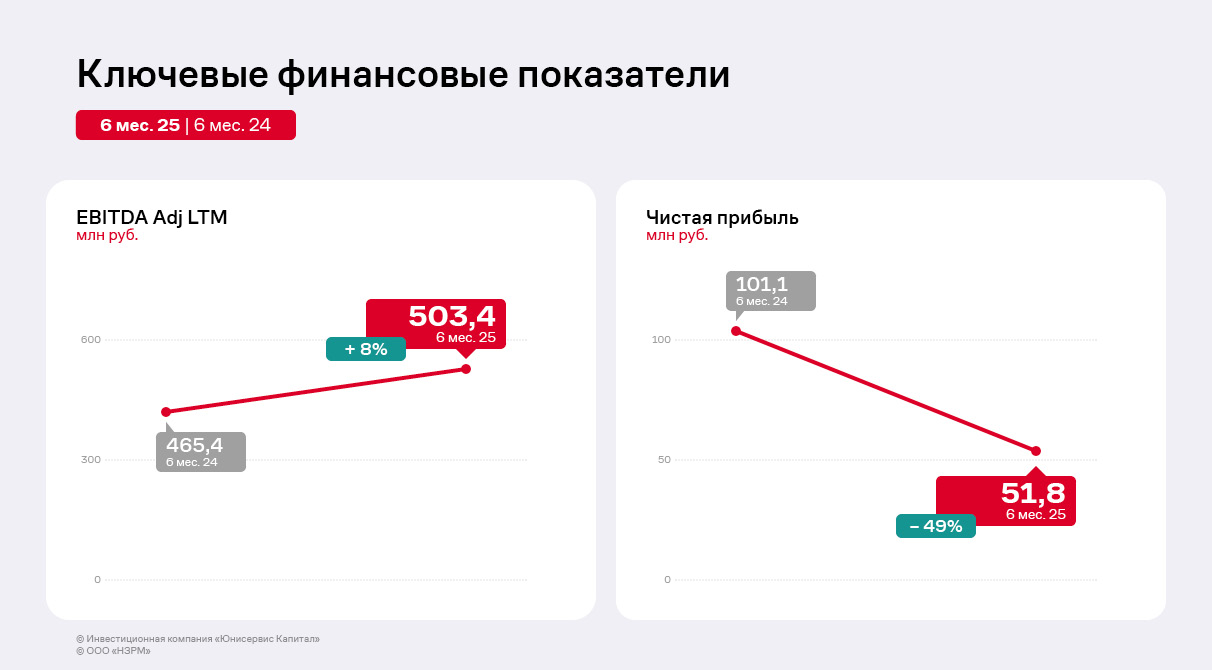

Концентрация на производстве собственной более маржинальной продукции позволила эмитенту увеличить значение EBITDA Adj LTM на 8% относительно АППГ при сократившейся на 38% выручке.

В первом полугодии 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%.

На рынке всё так же наблюдается низкий спрос на металлопрокат, однако ООО «НЗРМ» своевременно сократило его перепродажи и отказалось от неэффективных позиций, сосредоточив усилия на собственной более маржинальной продукции. Кроме того, эмитент пересобирает портфель заказчиков, замещая тех, которые снизили объёмы заказов в связи с замедлением развития металлоёмких отраслей. По оценкам руководства эмитента, на сегодня наиболее активными остаются энергетика, машиностроение и реинжиниринг.

Стабильности завода также способствуют надёжные партнёрские отношения с производителями металла — заключён ряд долгосрочных контрактов, позволяющих компании получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы.

Выручка по итогам первого полугодия 2025 г. зафиксирована на уровне 1 798 млн руб., снизившись на 38% к аналогичному периоду прошлого года. Сокращение выручки, а также себестоимости всё также связано со снижением рыночного спроса на металлопрокат, объёмы перепродажи которого эмитент уменьшил, что позволило оптимизировать операционные процессы и сконцентрироваться на более перспективных направлениях.

Отметим, что ООО «НЗРМ» продолжает развитие производства конструкций для модульных зданий, которое расположено в новом — втором цеху компании. Напомним, что для его открытия, в том числе, были использованы кредитные средства от Фонда развития промышленности и инвестиции облигационного выпуска серии БО-01. В перспективе направление может занять до 25% в структуре выручки. Среди последних новостей: на конец лета загрузка второго цеха (по производству конструкций для модульных зданий) составила 40% или 200 каркасов в месяц. К концу 2025 года планируется повысить мощность цеха до 75-80%. Согласно комментариям руководства эмитента, цех по производству каркасных зданий уже полностью законтрактован на несколько месяцев вперёд.

Снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 8% относительно АППГ. Чистая прибыль ООО «НЗРМ» сократилась на 49% в связи с увеличением управленческих расходов и процентов к уплате. Напомним, что с конца 2024 г. компания начала нанимать сотрудников для второго производственного цеха, а также заключила договоры на открытие новых кредитных линий для приобретения сырья и материалов для работы на новом оборудовании.

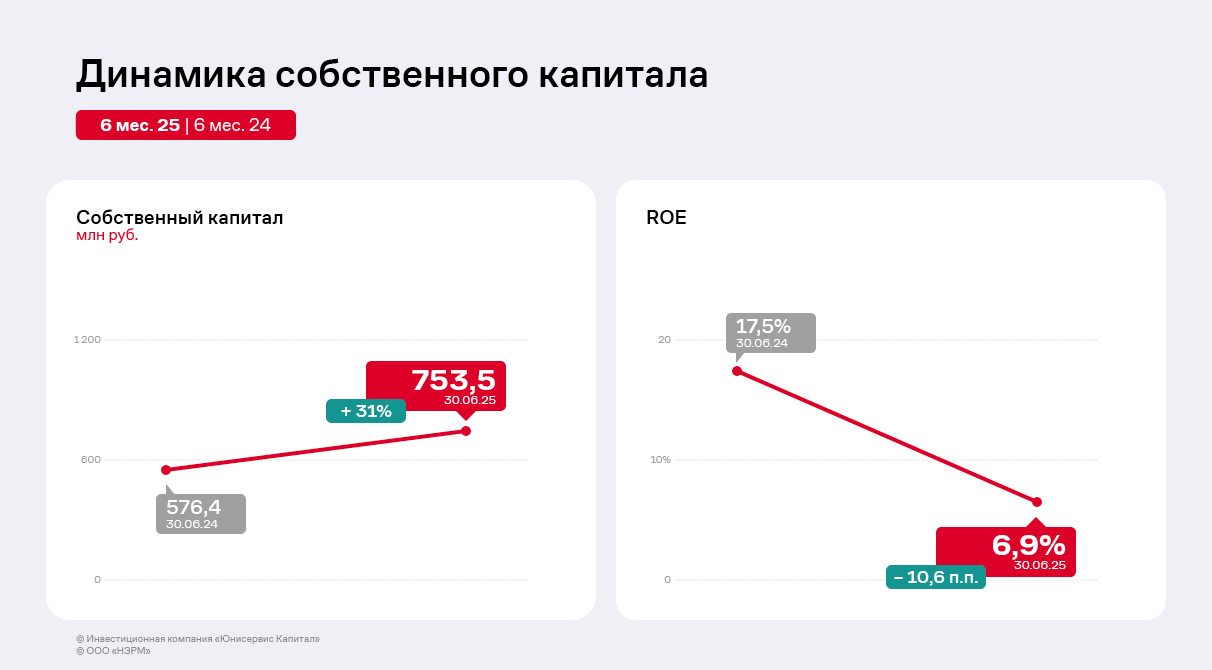

Собственный капитал на 30.06.2025 г. вырос на 31% к АППГ и составил 753,5 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 6,9%, снизившись относительно АППГ на 10,6 п.п. вследствие сокращения чистой прибыли относительно АППГ.

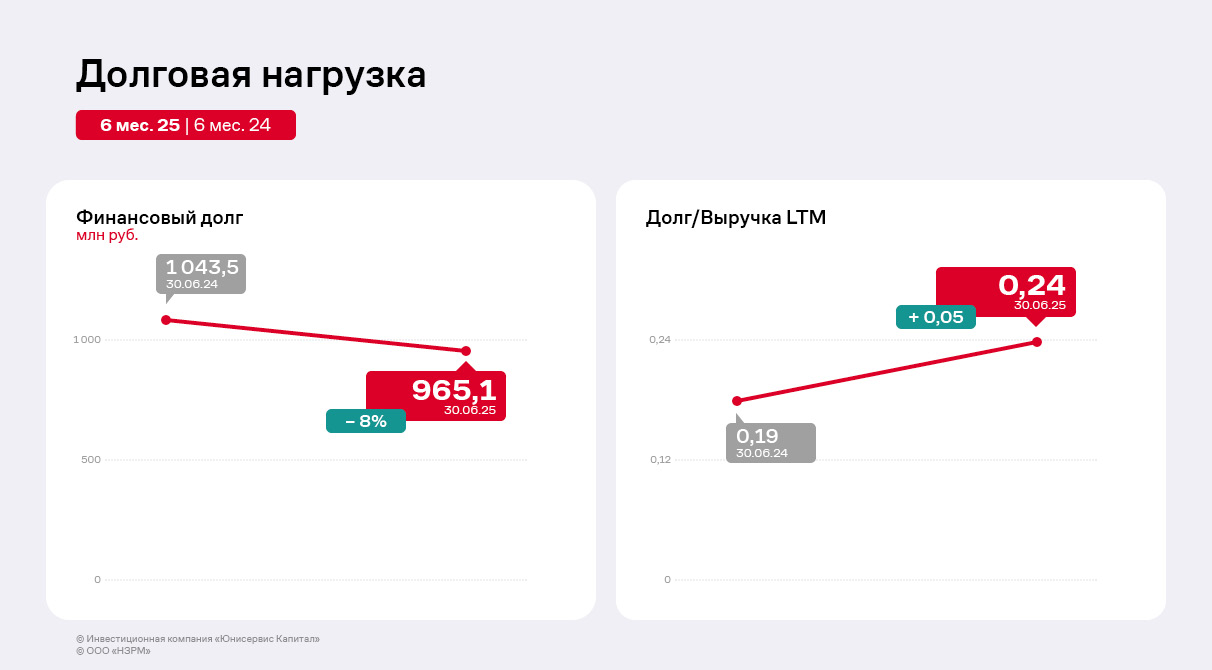

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.06.2025 г. — 965,1 млн руб., что меньше значений АППГ на 8% преимущественно благодаря частичным досрочным погашениям выпуска НЗРМ-БО-01 по 7,5% ежеквартально, начиная с 30 к. п., и закрытию части кредитных линий. В 2024 г. сумма частичных досрочных погашений составила 24 млн руб., а в первом полугодии 2025 г. — 36 млн руб.

Долговые коэффициенты всё также находятся на комфортном для эмитента уровне и имеют существенный запас прочности.

Доля краткосрочного долга по итогам 1 полугодия 2025 г. сократилась до 1% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

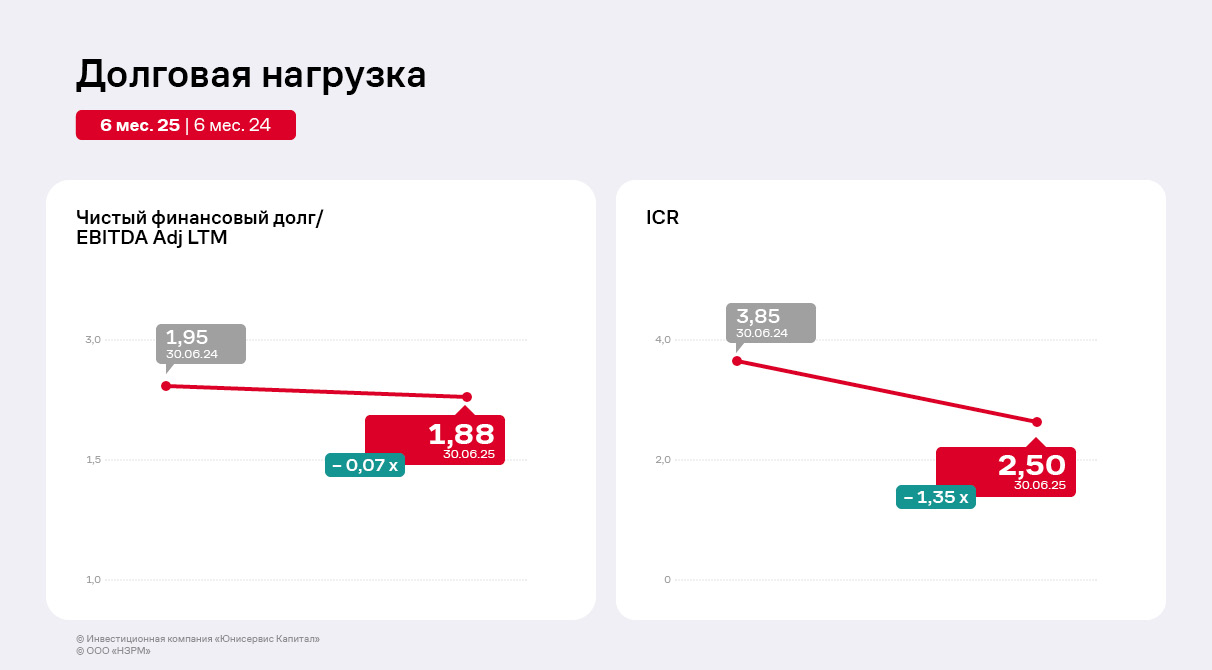

Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ 1,8х.

Несмотря на сокращение коэффициента покрытия процентов на 35% относительно АППГ, значение находится в пределах референтного диапазона.

Московская биржа зарегистрировала облигационный выпуск Феррум-БО-02-001Р.

26 августа на сайте торговой площадки опубликовано сообщение о регистрации выпуска и присвоении ему регистрационного номера 4B02-02-00110-L-001P от 26.08.2025. Бумаги включены в Сектор Роста.

ООО «Феррум» — металлотрейдер из Нижнего Новгорода, один из лидеров по поставке металлопроката на судостроительные и судоремонтные предприятия России. Компания существует более 20 лет и имеет прочные партнёрские отношения с российскими металлургическими гигантами, такими как: ПАО «Магнитогорский металлургический комбинат» («ММК»), ПАО «Новолипецкий металлургический комбинат» («НЛМК»), «Южный горно-металлургический комплекс» («ЮГМК») и другими, что позволяет поддерживать на складских терминалах широкий ассортимент металлопроката.

В июне 2025 года рейтинговое агентство АКРА подтвердило ООО «Феррум» рейтинг на уровне BB- со стабильным прогнозом.

Эмитент впервые вышел на долговой рынок в 2023 году. В настоящее время в обращении находятся биржевые облигации БО-01-001Р на 102,3 млн рублей. Организатором размещения второго выпуска, зарегистрированного вчера, выступит инвестиционная компания «Юнисервис Капитал». Подробные параметры, цели привлечения и другие подробности будут озвучены на ресурсах организатора, следите за информацией.

Размещение выпуска Сибстекло-БО-02 прошло стремительно: в течение первого торгового слота 25 августа весь объём в 300 млн рублей был реализован. В связи с повышенным спросом на бумаги выпуска была применена аллокация.

Инвесторы провели 1332 сделки. Сумма максимальной заявки составила 44,1 млн руб., минимальной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 3 тыс. руб.

Информацию о завершении размещения ООО «Сибстекло» опубликовало своей странице на сайте «Интерфакс». Генеральный директор компании-эмитента Антон Мор поблагодарил инвесторов, проявивших интерес к выпуску, и отметил:

Мы стремимся диверсифицировать источники финансирования — сохраняем долю публичного долгового портфеля, используя текущие возможности. Тем более это актуально, учитывая условия выдачи банковских кредитов для бизнеса. Определяя параметры заимствования, в первую очередь, купонные ставки, принимали во внимание плавное снижение ставок по депозитам, чтобы инвесторы сочли привлекательным предложенный нами процентный доход и сделали долгосрочные вложения. Отношения эмитента и держателей облигаций должны быть взаимовыгодными. Ситуация на фондовом рынке отличается от штиля, который мы наблюдали зимой: сейчас видим оживление, что будет стимулировать развитие экономики за счет частного капитала.

Напомним параметры выпуска: ставка купонного дохода 24,5% годовых на 1-18 купонные периоды, срок обращения в 3 года. Выплаты купонного дохода инвесторы будут получать ежемесячно, а номинал одной облигации составляет 1 000 руб. Амортизация не предусмотрена, заложена возможность проведения безотзывной оферты в дату окончания 18 к. п. с возможным пересмотром ставки. Привлечённые инвестиции компания планирует направить на пополнение оборотных средств с учётом предстоящих погашений.

Облигации доступны на вторичных торгах по ISIN-коду: RU000A10CJ84.

Эмитент параллельно развивает несколько направлений. Наращивает продажи через магазины бренда «Чистая Планета», осваивает новые рынки и увеличивает представленность товаров на полках торговых сетей.

Предварительно по итогам второго квартала 2025 года ООО «Чистая Планета» нарастило объём продаж продукции на 17% относительно первого квартала. И хотя результат аналогичного периода прошлого года ещё превышает текущие показатели, отставание сокращается. Если объёмы реализации за первый квартал 2025 года были меньше АППГ на 50%, то значения второго квартала уже на 30% уступают аналогичному периоду 2024 года.

Представители эмитента отмечают, что продажи через торговые точки фирменных магазинов бренда «Чистая Планета» растут благодаря работе по обеспечению ассортиментом каждого магазина и фокусу на увеличении среднего чека. Через дистрибьютеров продукция компании начинает появляться на полках отечественных торговых сетей. Среди последних результатов — товары ООО «Чистая Планета» теперь представлены в «Быстрономе» и Metro Cash and Carry.

Расширяется и экспортное направление. ООО «Чистая Планета» заключило контракт с крупным дистрибьютером из Кыргызстана, начав освоение нового рынка. Компания уже провела первые отгрузки практически всего ассортимента. Цель дебютной поставки — исследовать спрос. Летом эмитент получит обратную связь по каждой из позиций, определив наиболее востребованный ассортимент.

Отдельно в компании отмечают и популярность мобильного приложения «Чистая Планета», которое пользуется спросом у покупателей. Согласно статистическим данным, количество зарегистрированных пользователей — 300 тыс. человек. За первые 15 дней июля, во многом благодаря акции «Июль без пластика», аудитория приложения увеличилась на 1 400 человек. На сегодня акция продолжается, что, в том числе, способствует росту числа пользователей приложения.