В 2025 году эмитент получил патент на состав многослойной соэкструзионной плёнки. Технология уже применяется в производстве. Также компания предложила клиентам полимерную плёнку с барьерными материалами EVOH. Расширение доступного партнёрам ассортимента позволяет не только диверсифицировать выручку, но и привлекать новых покупателей.

Состав запатентованной плёнки включает два наружных слоя, каждый из которых содержит линейный полиэтилен низкой плотности и полиэтилен высокого давления, и внутренний слой, состоящий из линейного полиэтилена низкой плотности и полипропилена.

Технология обеспечивает надёжность упаковки и повышенные эксплуатационные характеристики. Так, плёнка отличается эластичностью и растяжимостью — подходит для продуктов специфичной формы, выдерживает деформации. Барьерные свойства упаковки также высоки, она не пропускает воздух и влагу, отличается долговечностью. Подобранная комбинация материалов повышает прочность плёнки, которая является термо- и морозостойкой, а также выдерживает трение, изгибы и растяжение, сохраняя целостность. Сварной шов герметичен и не пропускает внешние запахи.

В 2025 году «Нео-Пак» успел не только запатентовать состав, но и заключить первые контракты на поставку. В частности, на полках магазинов представлен детский стиральный порошок «Ушастый нянь» в упаковке эмитента.

Производителям продуктов питания «Нео-Пак» в 2025 году предложил другую новинку — многослойную полимерную плёнку с барьерными материалами EVOH — альтернативу для упаковки с фольгой.

Упаковка с защитным слоем EVOH позволяет дольше хранить продукты, которые были упакованы с использованием технологии модифицированной газовой среды: её применяют производители мясных, рыбных изделий, кисломолочной продукции и другие.

«Упаковка с барьерными материалами EVOH несколько дороже аналогов с фольгой. Однако она повышает срок хранения продукта. То есть у компании появляется возможность реализовывать его не только в близлежащих регионах, но и осваивать новые», — пояснил директор ООО «Нео-Пак» Александр Ладан.

Продукция эмитента появилась в онлайн-магазинах «Золотого Яблока» и «ВкусВилла». С помощью этих площадок компания намерена привлечь новую аудиторию и снизить долю маркетплейсов в структуре выручки без сокращения продаж на этих площадках.

Начало сотрудничества с «Золотым Яблоком» и «ВкусВиллом» — часть стратегии развития эмитента. Так, «Нэппи Клаб», с одной стороны, повышает узнаваемость собственного бренда для новых покупателей. С другой, компания диверсифицирует структуру выручки по площадкам реализации продукции.

Начало сотрудничества с «Золотым Яблоком» позволит усилить направление по реализации косметических средств, поскольку площадка популярна у аудитории, заинтересованной в качественной продукции этой категории. Реализация товаров через «ВкусВилл» поможет бренду выйти на родителей, которые приобретают в онлайн-магазине молочные продукты для детей, ценят безопасность составов и соответствие высоким стандартам. Среди прочих преимуществ «ВкусВилла» — доставка день в день с дарксторов.

Сегодня в «Золотом Яблоке» и «ВкусВилле» представлены преимущественно средства гигиены. Руководство АО «Нэппи Клаб» намеренно до конца года оценить спрос в онлайн-магазинах и востребованность собственной продукции.

«Мы сохраняем приверженность e-commerce инструментам, поэтому наша продукция представлена только на онлайн-площадках „Золотого Яблока“ и „ВкусВилла“. Так, мы, с одной стороны, начали сотрудничать с крупными ритейлерами. А с другой, сохранили гибкость, поскольку онлайн-формат требует меньшего объёма товарных запасов, а отсрочки платежей короче. При этом в сотрудничестве с „Золотым Яблоком“ и „ВкусВиллом“ мы ощущаем большую стабильность, поскольку условия поставок для них зафиксированы договором на конкретный срок. Диверсификация каналов реализации продукции позитивно повлияет на устойчивость компании и прогнозируемость финансовых результатов», — пояснил генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В планах АО «Нэппи Клаб» расширить ассортимент, представленный в онлайн-магазинах, в течение 2026 года с учётом результатов тестового периода и предпочтений аудитории площадок.

Компании направления производства гибкой упаковки и пакетов ООО «Нео-Пак» (эмитент), ООО ТД «Нео-Пак» и ООО «Нео-Пак Центр» в 2025 году расширили технологические возможности благодаря приобретению оборудования. В перспективе увеличение промышленного парка позволит выйти на новых клиентов и предложить дополнительные возможности действующим.

В 2025 году ООО «Нео-Пак» приобрёл вторую по счёту линию для печати data matrix-кодов в связи с расширением перечня товаров, для которых обязательна маркировка в системе «Честный знак». Напомним, что с 2021 года эмитент — официальный сервис-провайдер «Честного знака». Возможности компании позволяют не только наносить коды на упаковку, но и проводить их валидацию — проверять на считываемость.

Также в компании запустили производство курьерских пакетов с нанесением уникальных, динамично изменяющихся QR-кодов. Их использование оптимизирует складскую логистику и учёт, позволяя автоматизировать все процессы.

Начиная с 2025 года, в распоряжении ООО «Нео-Пак Центр» (площадка группы «Нео-Пак» в Калужской области) появилась 10-красочная флексопечатная машина, которая позволяет решать практически любые задачи по окраске гибкой упаковки и пакетов, создавать сложные детализированные изображения. При этом печать автоматизирована, что даёт возможность оптимизировать внутренние производственные процессы. Общая сумма инвестиций в проект составила 600 млн руб.

Другая новинка ООО «Нео-Пак Центр» — линия для изготовления упаковки с макроперфорацией. Эта единица оборудования расширяет возможности компании по сотрудничеству с тепличными хозяйствами.

«Производство овощей, выращенных на защищённом грунте, активно развивается в России в течение последних лет. При этом доля фасованной и брендированной продукции на отечественном рынке свежих овощей — около 20% ассортимента в натуральном выражении. Совокупность этих факторов делает для нас сотрудничество с тепличными хозяйствами — перспективным направлением», — пояснил директор ООО «Нео-Пак» Александр Ладан.

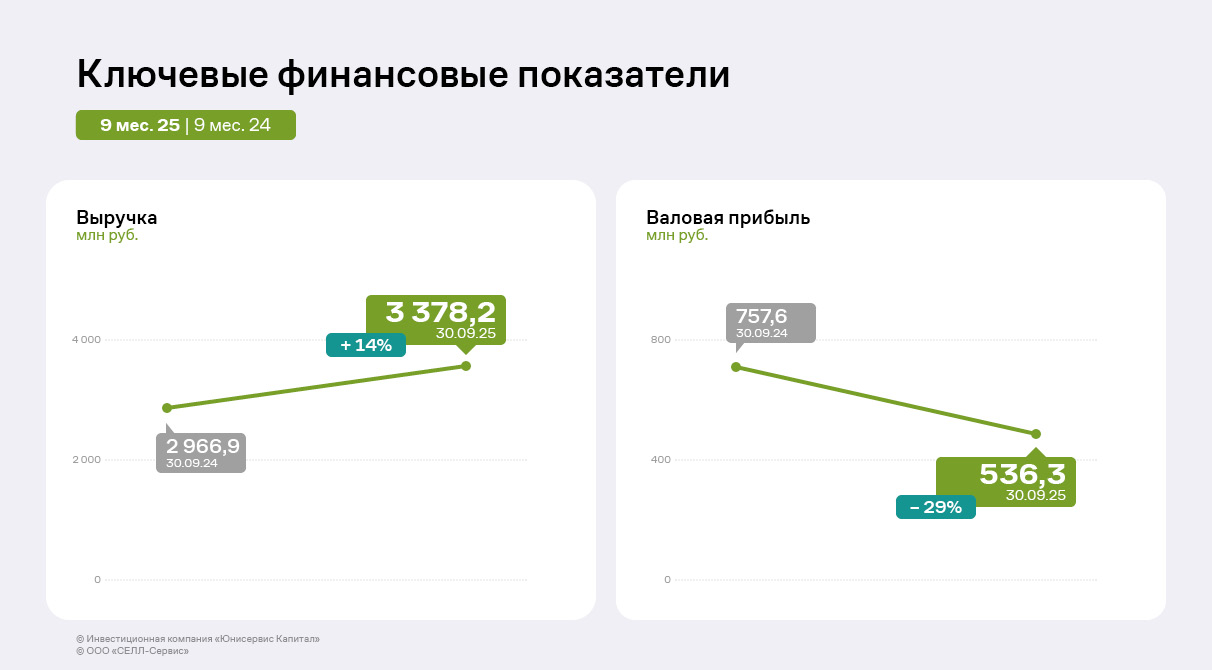

Основные финансовые результаты за 9 месяцев 2025 года: рост выручки на фоне снижения чистой прибыли из-за макроэкономических факторов и коррекции цен на какао.

Финансовые результаты «СЕЛЛ-Сервис» во втором и третьем кварталах 2025 года были подвержены влиянию негативных для компании внешних факторов. В их числе: формирование товарных запасов по завышенному курсу доллара США на фоне последующего укрепления рубля и падения стоимости какао-бобов на мировых рынках, сокращение спроса со стороны производителей кондитерских изделий в связи со снижением продаж их продукции. Ситуация привела к убыткам от переоценки запасов и сжатию маржинальности. Частично компенсировать давление в указанный период позволяли заключённые ранее контракты на поставку какао-порошка на склады «СЕЛЛ-Сервиса» по низким ценам, однако этот эффект был исчерпан к сентябрю 2025 года.

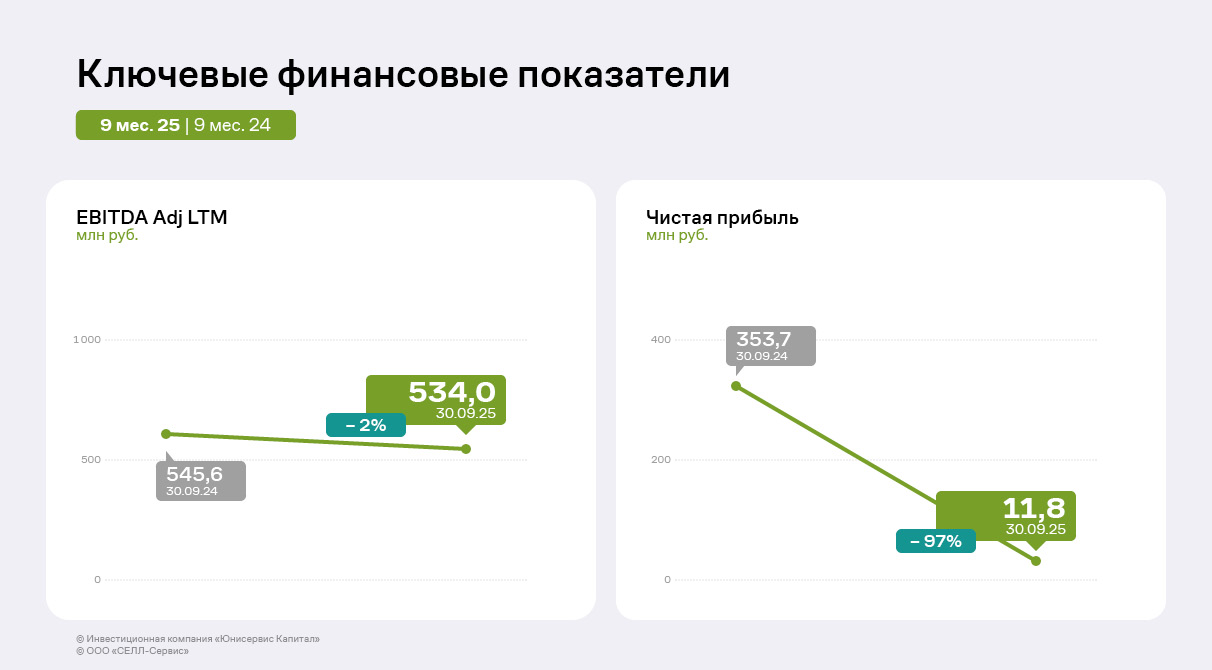

Вопреки снижению спроса со стороны производителей кондитерских изделий эмитент нарастил выручку за 9 месяцев 2025 года на 14% до 3,38 млрд руб. Руководство ООО «СЕЛЛ-Сервис» связывает динамику с постепенным увеличением собственной доли на рынке реализации пищевых ингредиентов. Однако чистая прибыль компании сократилась на 97% по сравнению с АППГ, составив 12 млн руб., что, как и в прошлом отчётном периоде, связано с волатильностью курса рубля. С середины февраля по сентябрь 2025 г. совокупное воздействие неблагоприятной курсовой динамики, снижения потребительского спроса и стоимости какао-бобов на мировых рынках привело к отклонению от плановых показателей прибыли. Финансовый результат был дополнительно ослаблен процентными расходами, связанными с обслуживанием кредитов на избыточные товарные запасы. На этом фоне рост себестоимости превысил увеличение объёма продаж — значение валовой прибыли сократилось на 29% относительно АППГ, а сальдо прочих доходов и расходов снизилось более чем в 2 раза в сравнении с прошлым годом. Также влияние на снижение финансового результата оказало увеличение затрат на продажу и управление относительно АППГ: выросли суммы по оплате труда, страховым взносам, доставке товара, расходам на обслуживание складов и прочее.

EBITDA Adj LTM осталась стабильной, сократившись на 2% к уровню АППГ, во многом благодаря высоким результатам второго полугодия 2024 года, когда резкий рост выручки положительно отразился на операционной прибыли.

Ассортимент ООО «СЕЛЛ-Сервис» включает 84 товарные группы, при этом ключевой статьёй доходов остаются какао-продукты. Их доля в структуре выручки компании за 9 месяцев 2025 года составила приблизительно 70%. В портфеле ООО «СЕЛЛ-Сервис» 738 товарных позиций, что способствует диверсификации доходов. В течение 2025 г. компания наращивала объёмы продаж всего ассортимента и повышала узнаваемость новинок, чтобы увеличить собственную рыночную долю.

Компания поставляет продукцию в 67 регионов России. Кроме того, эмитент работает с партнёрами из Узбекистана, Казахстана, Беларуси и Армении. Основные клиенты ООО «СЕЛЛ-Сервис» — представители кондитерской отрасли, на долю которых приходится 60% выручки. Относительно 9 мес. 2024 года объём продаж в сегменте вырос на 26% с учётом увеличения рыночной доли компании и объёма реализации продукции в тоннах. При этом руководство эмитента отмечает, что клиенты сместили сроки традиционного закупа продукции в преддверии новогодних праздников. Среди других значимых групп заказчиков — торговые компании, а также производители мороженого и напитков.

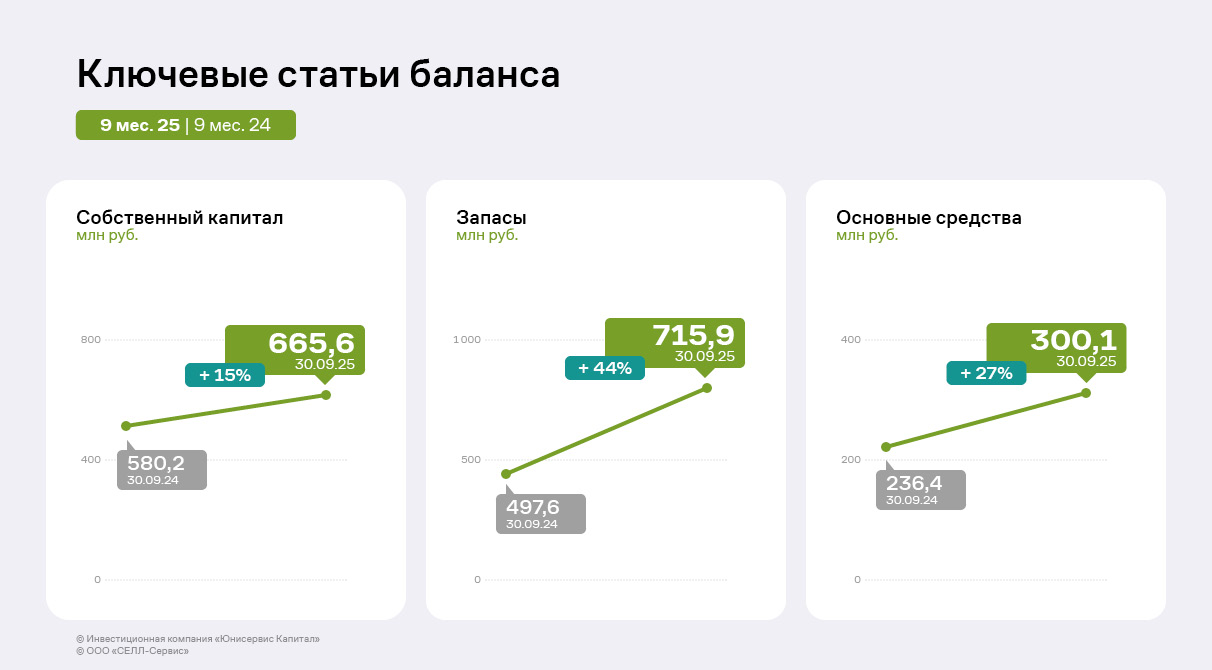

По итогам 9 месяцев 2025 г. компания нарастила валюту баланса на 13% относительно значений АППГ. В активе баланса основное изменение — рост запасов и основных средств: за год на 44% и 27% соответственно, за счёт реклассификации выданных авансов на приобретение запасов и основных средств. По итогам 3 квартала 2025 г. ООО «СЕЛЛ-сервис» отразило в составе запасов авансы, выданные на приобретение какао-порошка, кунжута и прочих запасов, а в составе основных средств — авансы для лизингового складского оборудования (стеллажное оборудование, паллетоупаковщик, штабелер, электрические погрузчики). Кроме того, в составе основных средств отражены капитальные вложения по строительству офисного помещения на территории склада «Весна» в Московской области.

В пассиве баланса за 12 месяцев (с 9 мес. 2024 г. по 9 мес. 2025 г.) значительно увеличилась сумма нераспределённой прибыли и, соответственно, собственного капитала на фоне положительного значения финансового результат за период. Рост составил 15% или 85 млн руб.

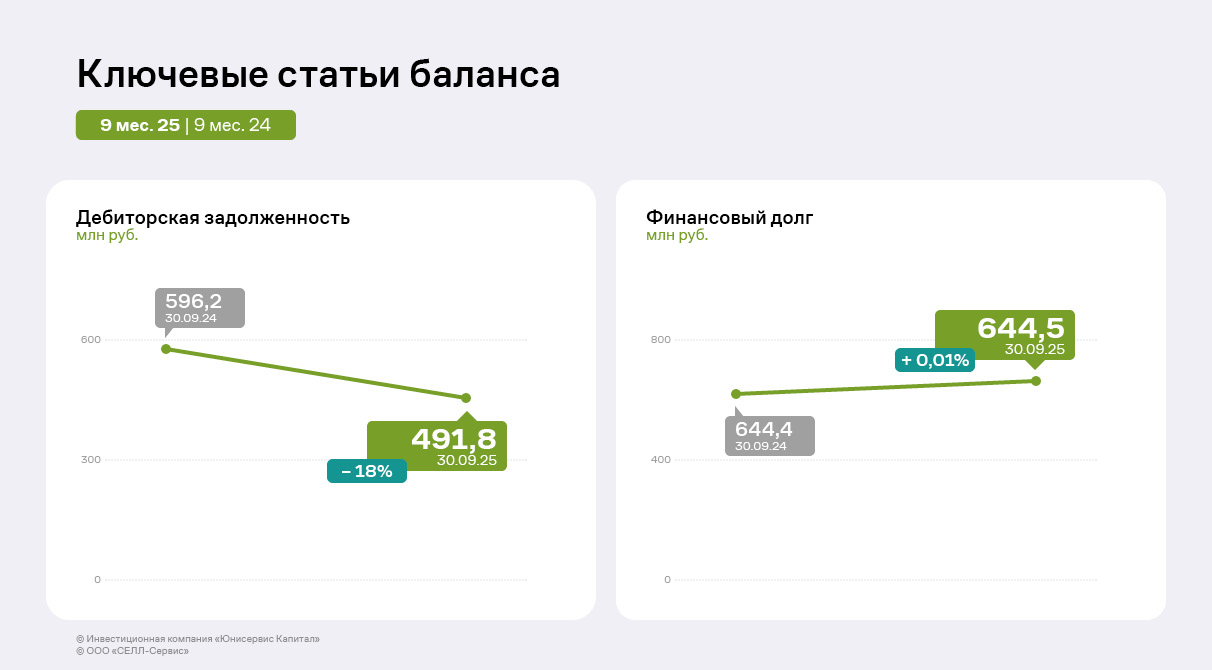

В 3 квартале 2025 г. компания погасила часть как долгосрочного, так и краткосрочного финансового долга, сократив его примерно на 333 млн руб. относительно 2 квартала 2025 года. При этом кредиторская задолженность увеличилась относительно АППГ на 54% и достигла 166 млн руб., её доля в структуре обязательств не превышает 11%.

Долговая нагрузка по итогам периода показывает разнонаправленную динамику. С одной стороны, снижение коэффициентов отношения финансового долга к выручке LTM до 0,14 и финансового долга к капиталу до 0,97 свидетельствует об улучшении структуры баланса и снижении зависимости от заёмного финансирования.

С другой стороны, показатель Чистый финансовый долг / EBITDA Adj LTM вырос до 2,25, а коэффициент покрытия процентов (ICR) снизился до 2,56. Это указывает на то, что способность компании генерировать операционную прибыль для обслуживания долга ухудшилась, что является основным вызовом, несмотря на сокращение абсолютных значений долга. При этом показатели долговой и процентной нагрузок находятся на комфортном для эмитента уровне.

Как сообщил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак, компания сформулировала краткосрочную стратегию для восстановления динамики финансовых показателей. В компании намерены реализовать дорогие запасы какао-порошка за четвёртый квартал 2025 года — начало 2026 года. Также в планах эмитента — снизить основные издержки по выплате процентов по кредитам и потерям на курсах валют и повысить продажи более рентабельных товаров, в частности, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты.

Проект «Самая легкая бутылка в России: сокращение экологической нагрузки за счет развития вариативной линейки суперлегкой стеклотары, производимой с увеличенной долей вторсырья», представленный ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга), вошел в число победителей одной из основных номинаций — «Внутренняя инновация года» — ежегодной премии в области корпоративных инноваций Generations Innovation Award (GIA).

Номинация объединила проекты, обеспечившие значительные улучшения в процессах, продуктах или услугах. В фокусе — измеримые результаты и практическая польза, а также потенциал масштабирования.

Напомним, на «Сибстекле» приступили к выпуску коричневой бутылки объемом 0,5 литра с рекордно низким весом — 220 граммов, самой легкой в России, применив запатентованный способ формования черновой заготовки для производства узкогорлого стеклянного изделия, позволяющий снижать вес тары с «шагом» минус 10-12%. В составе сырья используют 55-60% стеклоотходов, причем экспериментальные образцы бутылки были изготовлены из 80% стеклобоя. Кроме того, благодаря облегчению, предприятие увеличивает скорость работы оборудования, тем самым и производительность в единицу времени.

— Высокая оценка нашей инициативы со стороны тех, кто определяет промышленную политику на федеральном уровне, свидетельствует о существенном вкладе предприятия в развитие отрасли. Во многом это заслуга производственных подразделений, их системной работы по поиску и реализации нестандартных решений, позволяющих совершенствовать характеристики стеклянной упаковки, — комментирует генеральный директор «Сибстекла» Антон Мор. — Достижения завода в рамках ключевых направлений, в том числе R&D, отмечены в профессиональных конкурсах. Участие в данном проекте подтвердило ценность работы, которую мы делаем, для общества и государства при переходе к экономике замкнутого цикла.

Премия GIA соответствует целям и задачам нацпроекта «Эффективная и конкурентная экономика», проходит с 2023 года на базе платформы корпоративных инноваций GenerationS Российской венчурной компании (входит в структуру Российского фонда прямых инвестиций) при поддержке Минэкономразвития России, Минпромторга России, Минобрнауки России и АНО «Национальные приоритеты». В 2025 году для участия в GIA поступило более 160 заявок, по итогам оценки экспертным жюри лидерами стали 16 компаний и четыре персоны.

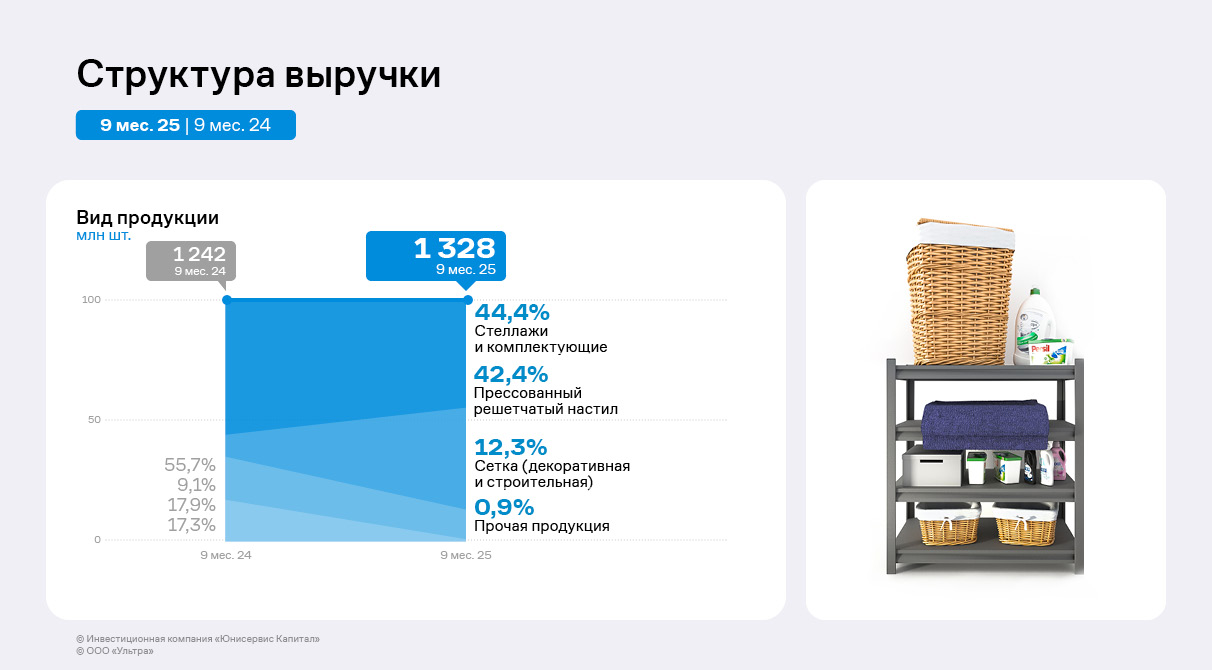

По итогам 9 месяцев 2025 года ООО «Ультра» продолжает развивать направление по реализации прессованных решётчатых настилов, которое позволяет эмитенту наращивать выручку.

Ключевыми позициями в структуре выручки эмитента за 9 месяцев 2025 года стали стеллажи и комплектующие, а также прессованный решётчатый настил, доли которых составила 44,4% и 42,4% соответственно. Реализация прессованного решётчатого настила началась в конце 2024 года, на сегодня это драйвер роста выручки компании. Потребители продукции направления — склады и маркетплейсы, а ключевой клиент компании — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб.

По сравнению с 1 полугодием 2025 года продажи всей продукции выросли: выручка за 3 квартал 2025 года на 63% превышает показатель за 2 квартал текущего года. Рост обусловлен циклом снижения ставки ЦБ и восстановлением спроса со стороны строительных компаний.

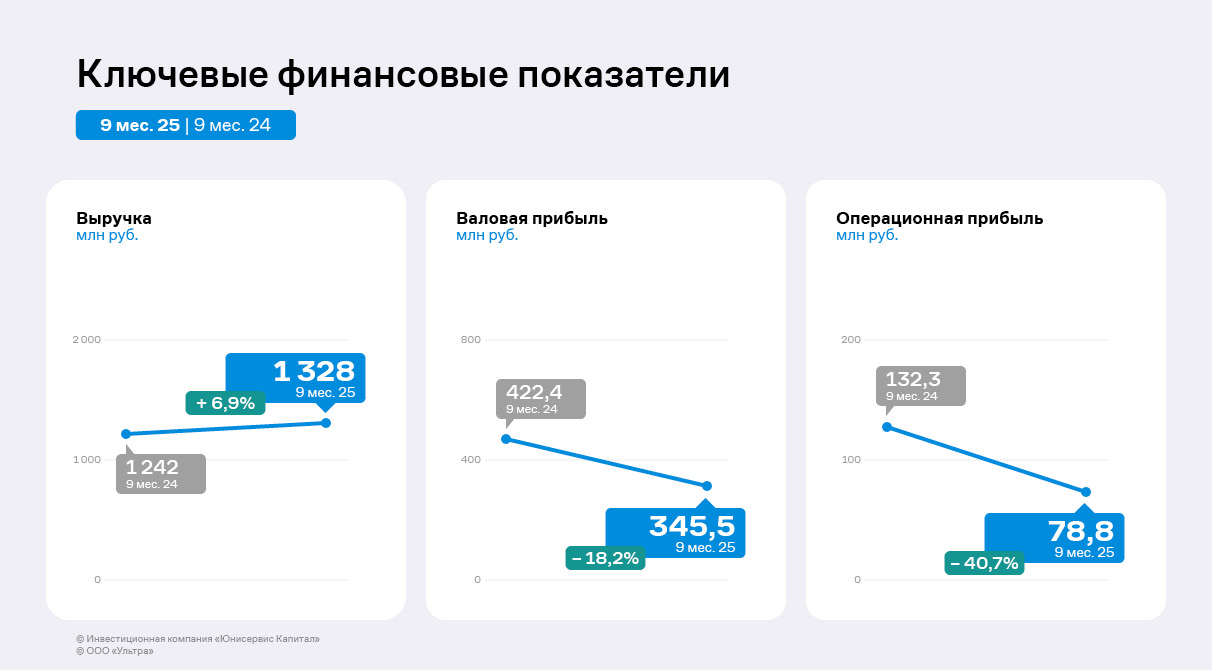

По итогам 9 мес. 2025 года выручка ООО «Ультра» увеличилась на 7% в сравнении с АППГ до 1,3 млрд руб. Рост в 3 квартале намного значительнее в связи с началом восстановления спроса крупных клиентов из сферы онлайн-торговли и строительства, а также с развитием нового направления деятельности.

При этом валовая и операционная прибыли сократились на 18% и 41% соответственно. В группе компаний «Ультра» продолжается оптимизация, а рост операционных расходов ещё превышает доходы от продаж. К концу 2025 года руководство эмитента намерено завершить оптимизацию и существенно сократить расходы компании.

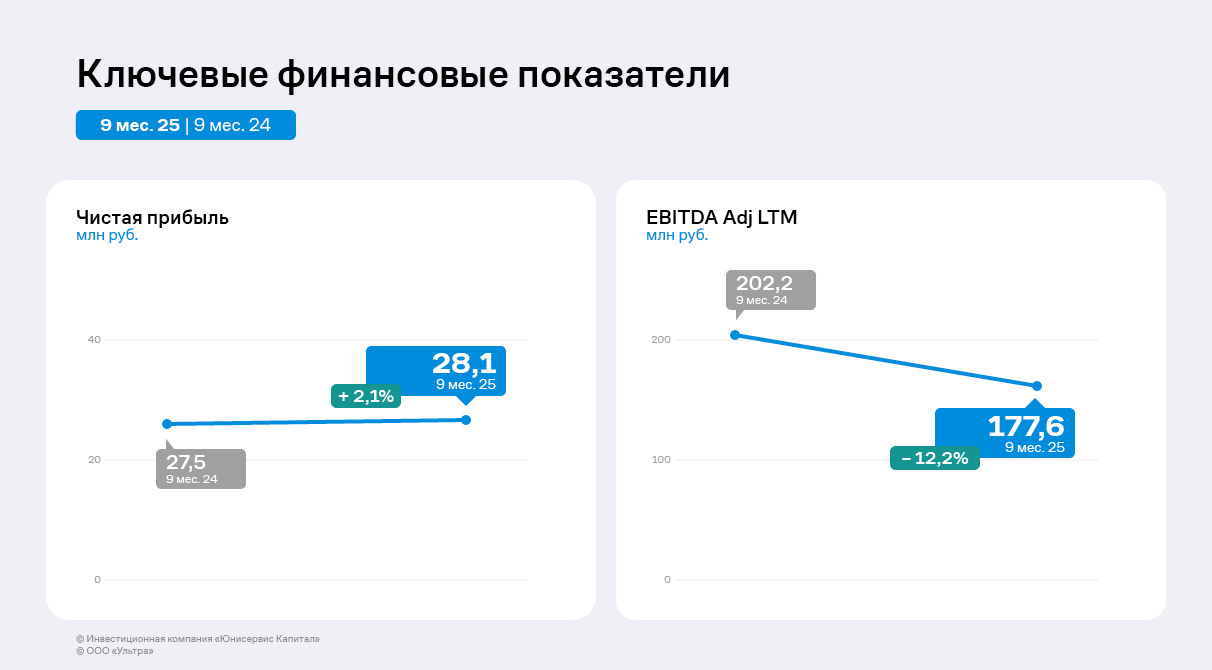

В связи со снижением прибыли от продаж зафиксировано сокращение и EBITDA Adj LTM до 177,6 млн руб. Однако несмотря на негативную динамику и рост процентных расходов, чистая прибыль ООО «Ультра» составила 28,1 млн руб., что на 2,1% выше уровня АППГ. Рост по чистой прибыли обусловлен положительными курсовыми разницами. Завершение оптимизации бизнес-процессов окажет поддержку финансовым показателям эмитента. Денежный поток от текущих операций за 9 месяцев 2025 года составил 626,8 млн руб., что отражает эффективность предпринимаемых мер, несмотря на некоторое снижение по сравнению с 9 месяцами 2024 года.

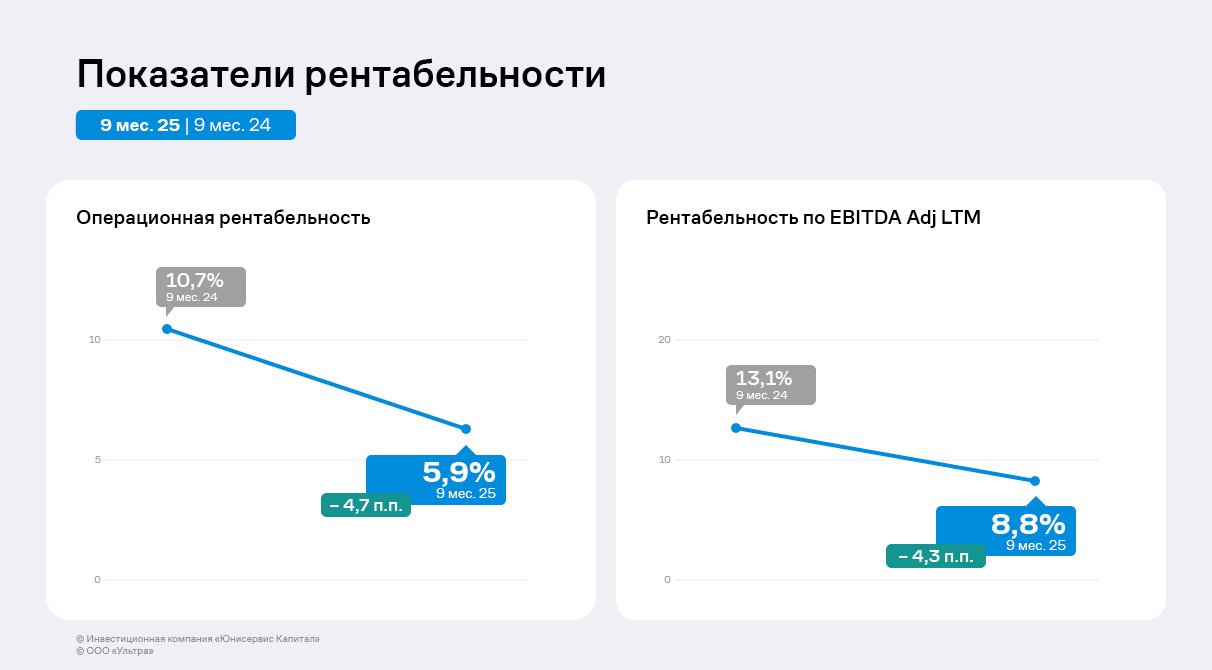

По итогам 9 месяцев 2025 года показатели рентабельности уменьшились: операционная рентабельность составила 5,9%, что на 4,7 п.п. ниже уровня АППГ, а рентабельность по EBITDA Adj LTM снизилась до 8,8%. Основная причина — рост операционных расходов, однако руководство компании отмечает, что это контролируемая динамика, после завершения оптимизации показатели рентабельности возрастут.

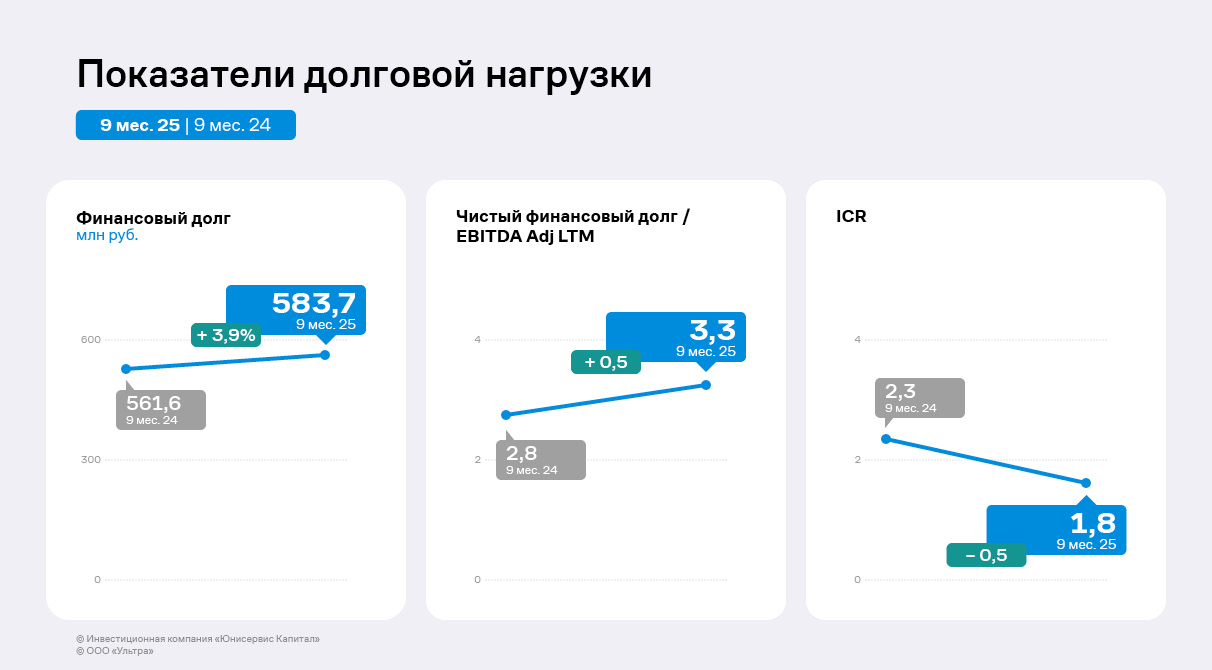

Финансовый долг на 30.09.2025 составил 583,7 млн руб., что на 3,9% выше значений на 30.09.2024 г. В 3 квартале эмитент привлёк дополнительное финансирование на пополнение оборотных средств в размере 170 млн руб. При этом долг увеличился несущественно благодаря тому, что ранее компания провела оферты по облигационным займам, а также частично погасила часть полученных кредитов.

Незначительный рост долга при одновременном снижении EBITDA Adj LTM привели к негативной динамике по долговой и процентной нагрузкам: их уровень составляет 3,3х и 1,8х соответственно, что пока остаётся комфортным для ООО «Ультра». На сегодня в ООО «Ультра» не планируют привлекать новые заёмные средства.

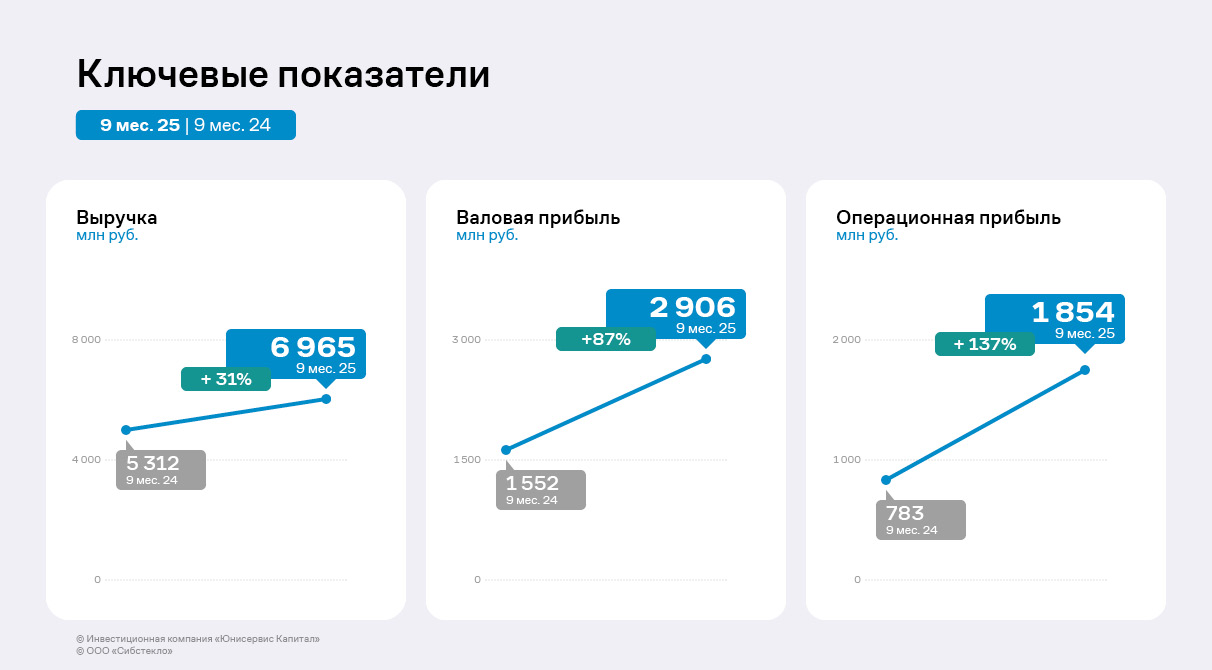

Выручка ООО «Сибстекло» выросла на 31% к АППГ — почти до 7 млрд руб., против 5,3 млрд руб. годом ранее. Прибыль от продаж достигла 1,8 млрд руб., увеличившись более чем в 2 раза, и уже превысила результат за 12 мес. 2024 г.

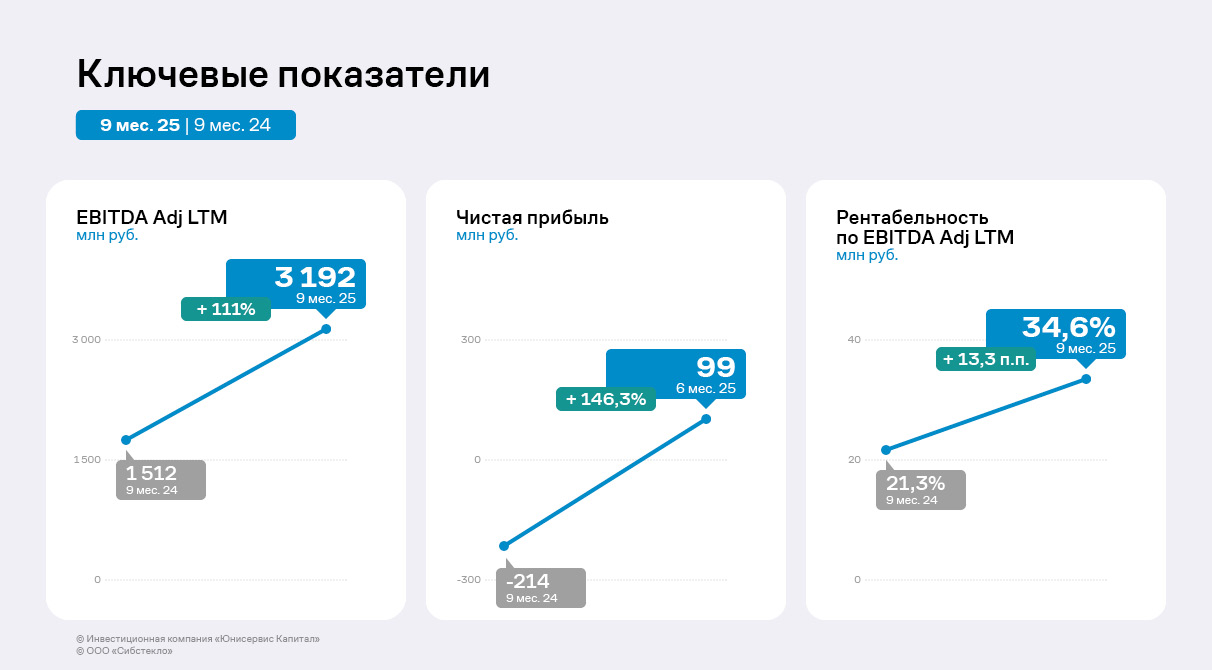

EBITDA Adj LTM вновь обновила исторический максимум — до 3,2 млрд руб. Рентабельность по EBITDA Adj LTM соответственно увеличилась на 13,3 п.п. — до 34,6%. Чистая прибыль за 9 мес. 2025 года сложилась на уровне 99 млн руб., что больше результата за 12 мес. 2024 года почти в 10 раз.

«Сибстекло» наращивает чистую прибыль и маржинальность в период высоких ставок в экономике. Проценты к уплате за 9 мес. 2025 года составили 730,2 млн руб.: несмотря на рост, эмитент увеличивает прибыльность бизнеса. Дальнейшее смягчение денежно-кредитной политики Банка России положительно скажется на маржинальности компании.

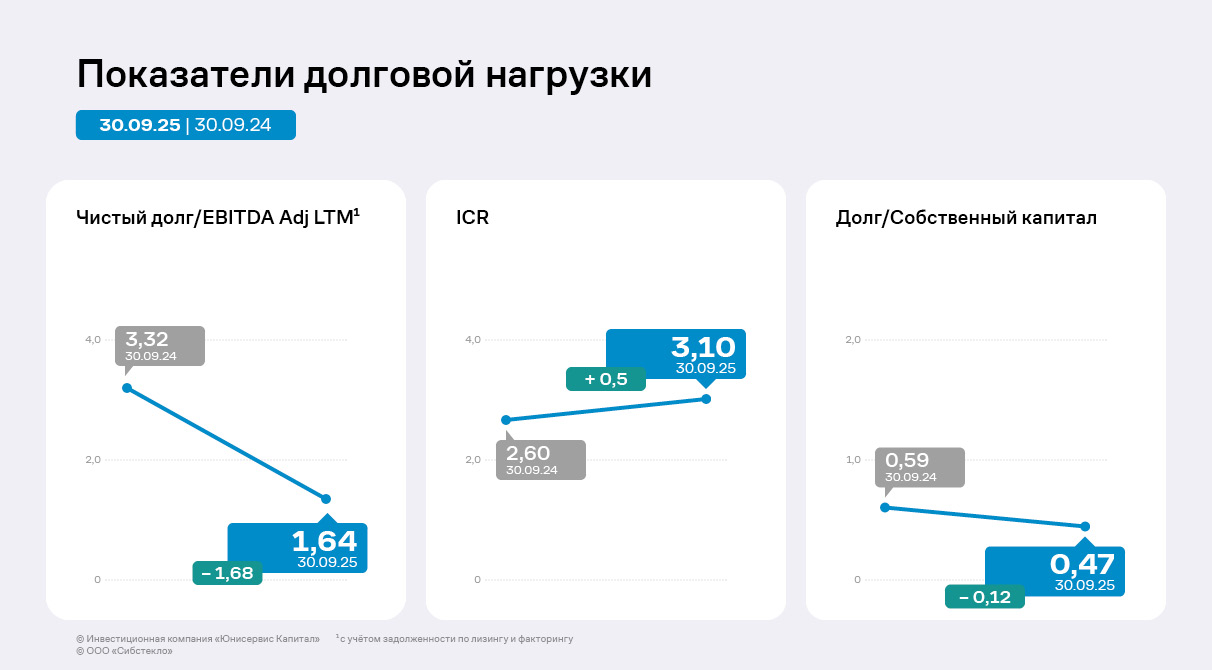

Финансовый долг эмитента на 30.09.2025 составил 4,3 млрд руб., при этом доля краткосрочного долга — 14%, что нивелирует риск ликвидности и кассовых разрывов. Долговой портфель ООО «Сибстекло» диверсифицирован: 60% приходится на банковские кредиты, 25% — биржевые облигации. Оставшуюся часть занимают инвестиционные кредиты от Фонда развития промышленности, выпуски ЦФА и заём учредителя. Краткосрочные кредиты и займы будут погашены путём рефинансирования и использования оборотных средств.

Рост EBITDA Adj LTM позволил снизить кредитную нагрузку эмитента (с учётом задолженности по лизингу и факторингу) до 1,64х, что является комфортным уровнем покрытия долга для «Сибстекла».

Значение ICR (коэффициента покрытия процентов) выросло, благодаря чему эмитент может покрыть процентные расходы по кредитам и займам текущим объёмом EBITDA Adj LTM 3,1 раза, что достаточно для сохранения финансовой стабильности.

Снижение рыночной стоимости какао-бобов и какао-продуктов потенциально сократит доходность эмитента от реализации основной товарной категории — какао-порошка. Руководство компании проанализировало актуальные рыночные тренды и разработало стратегию с их учётом.

ООО «СЕЛЛ-Сервис» отмечает, что биржевые цены на какао-бобы и, как следствие, какао-продукты с конца третьего квартала 2025 года начали снижаться. Руководство эмитента прогнозирует, что тренд сохранится до конца 2025 года, а затем продолжится в 2026.

«У „СЕЛЛ-Сервис“ заключены контракты на поставку на наши склады какао-порошка по высоким относительно текущих рыночных реалий ценам, что потенциально окажет негативное влияние на доходность. В 2024 году компания получила сверхприбыль благодаря реализации какао-порошка, приобретённого по низким ценам. Тогда наши поставщики, исполняя обязательства, вероятно, терпели убытки. Сейчас рынок развернулся в противоположную сторону, сложившуюся ситуацию мы рассматриваем как рабочую. Той сверхприбыли, которую мы получили в 2024 году, должно хватить, чтобы покрыть недополученную доходность», — пояснил генеральный директор ООО «СЕЛЛ-Сервис».

Исходя из рыночной конъюнктуры, руководство эмитента сформировало стратегию:

Реализовать дорогие запасы какао-порошка за четвёртый квартал 2025 года — начало 2026 года.

Снизить основные издержки по выплате процентов по кредитам и потерям на курсах валют. Так, компания уже заключила договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности на сумму 440 млн руб. с целью частичного или полного погашения имеющейся задолженности перед другими кредитными организациями. Эмитент провёл переговоры с несколькими банками и выбрал наилучшие условия как по ставке кредита и комиссиям, так и по ковенантному пакету.

Повысить продажи более рентабельных товаров, в частности, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты.

Эмитент нарастил выручку за 9 месяцев 2025 г. к аналогичному периоду прошлого года. При этом руководство отмечает рост комиссий у маркетплейсов, который сокращает рентабельность продаж. Генеральный директор «Нэппи Клаб» рассказал о том, как в компании нивелируют внешние риски, а также об изменениях системы корпоративного управления.

Выручка АО «Нэппи Клаб» за 9 месяцев 2025 г. выросла до 627,1 млн руб., показатель за АППГ составлял 534,2 млн руб. При этом руководство компании отмечает, что рост был менее значительным, чем планировалось. Ключевая причина — растущие комиссии маркетплейсов, у отдельных площадок увеличение составило порядка 35 — 40%. Такая динамика связана с удорожанием логистики, включая цены на топливо.

Руководство компании сложившуюся экономическую ситуацию оценивает позитивно. Она стала поводом обратить внимание на собственный канал продаж — сайт «Нэппи Клаб», на который с учётом внешней конъюнктуры будут переводить аудиторию бренда.

«Ключевые преимущества маркетплейсов — быстрая и удобная доставка, возможность купить на одной площадке товары под разные нужды. Поэтому на своём сайте мы должны предложить покупателям сопоставимую „ценность“. Она, во-первых, будет выражаться в более низкой стоимости, поскольку с учётом комиссий маркетплейсов мы вынужденно повышаем стоимость продукции на этих площадках. Цены на нашем сайте естественным образом станут более привлекательными. Во-вторых, пользователям нашего ресурса будет доступна выгодная система лояльности, а также гарантированно высокий уровень хранения и доставки товаров», — прокомментировал генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В компании перераспределили маркетинговые расходы: бюджет на продвижение собственных магазинов на маркетплейсах сократили, на привлечение аудитории на собственный сайт повысили. По мнению руководства компании, корректировка цен товаров на маркетплейсах, перевод покупателей на собственный сайт позволят сохранить рентабельность продаж.

Также в ноябре 2025 года эмитент зарегистрировал устав в новой редакции, внеся несколько ключевых изменений. Первое — расширение перечня вопросов, решение по которым принимает Совет директоров. Так, компания повышает качество корпоративного управления. Дополнительно с учётом долгосрочных планов эмитента об увеличении собственного капитала было внесено положение о том, что компания вправе разместить 300 тыс. дополнительных акций.

Эмитент реализовал 9 127 тонн продукции за период с января по сентябрь, что на 7,7% превосходит уровень 9 месяцев 2024 года. При этом руководство компании отмечает общерыночное снижение спроса — преимущественно со стороны производителей кондитерских изделий.

В 3 квартале ненакопительный объём продаж ООО «СЕЛЛ-Сервис» составил 2 900 т, что ниже АППГ на 2%. Генеральный директор компании Пётр Новак отмечает, что реализация продукции за 1 полугодие была ниже уровня, который прогнозировали в начале года. При этом за 9 месяцев компания всё-таки зафиксировала рост продаж в тоннах на 7,7% к АППГ преимущественно благодаря росту доли ООО «СЕЛЛ-Сервис» на рынке реализации пищевых ингредиентов.

«Мы ожидали, что спрос восстановится в третьем квартале, на который традиционно приходится начало закупа у производителей кондитерских изделий для подготовки к новогодним праздникам. Обычно с середины августа мы фиксировали увеличение продаж. В этот раз наши клиенты сдвинули сроки закупа на 1 – 1,5 месяца, что связано со снижением продаж у самих пищевых производств на фоне общеэкономической ситуации», — пояснил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

С учётом падения спроса ООО «СЕЛЛ-Сервис» снизило план реализации на 2025 год с 14 000 до 11 000 т. При этом компания рассчитывает увеличить результат относительно 2024 года на 4%.