ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил».

В течение 2023 года компания работала над повышением операционной эффективности и развитием существующих рынков. К сентябрю 2023 года эмитент завершил объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешел на единое ПО «Автотаксоконтроль 2.0», что позволило снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб. и оптимизировать операционные процессы. «Ситимобил» начал активное открытие в городах присутствия сервиса «Таксовичкоф».

В планах развития бренда на 2024 год — формирование полноценной экосистемы, которая будет включать в себя все аспекты и области перемещения на колесном транспорте.

Рассмотрим подробно операционные и финансовые показатели эмитента за 1 квартал 2024 года.

Как уже отмечалось нами ранее, после принятия нового закона о такси, который вступил в силу 1 сентября 2023 г., и перед запуском новой версии цифровой площадки «Таксоконтроль 2.0», компания провела оптимизацию партнерской базы, убрав из нее неактивные таксопарки.

По словам представителя компании, на начало 2023 года в базе числилось 1810 уникальных партнеров-юридических лиц. После вступления в силу нового закона о такси и перед переходом на новую версию собственной цифровой платформы «Таксоконтроль 2.0», была проведена чистка неактивных партнеров. В результате чего, их осталось 1015 — в это число вошли таксопарки, чьи водители выполняли хотя бы 1 заказ в 2023 году.

Это позволило существенно повысить качество работы с оставшимися автопарками и снизить регуляторные риски. Компания осуществляет постоянную «живую» поддержку партнеров: за каждым закреплен персональный менеджер, который участвует в решении любых возникших вопросов в режиме реального времени, без ожиданий и очередей, консультирует по всем аспектам развития бизнеса, осуществляет связь с водителями, которые желают подключиться к сервису, тем самым помогая партнерам в развитии.

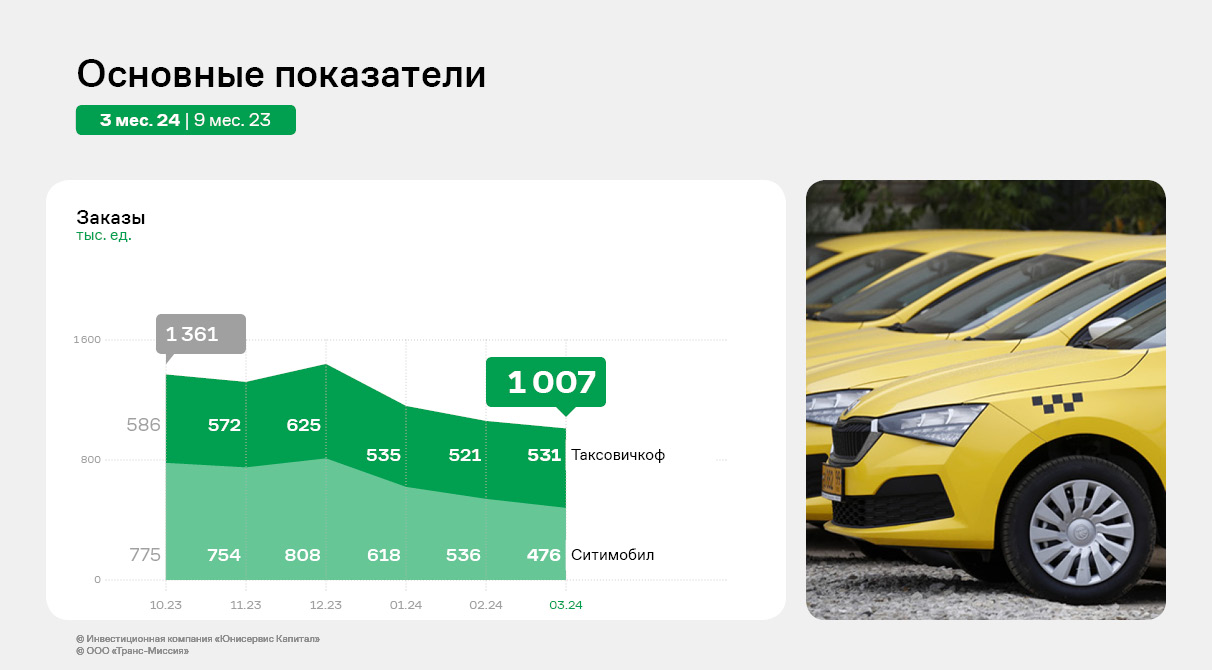

С учетом проведенной оптимизации партнерской базы GMV 1 квартала 2024 года показал падение к 4 кварталу 2023 года.

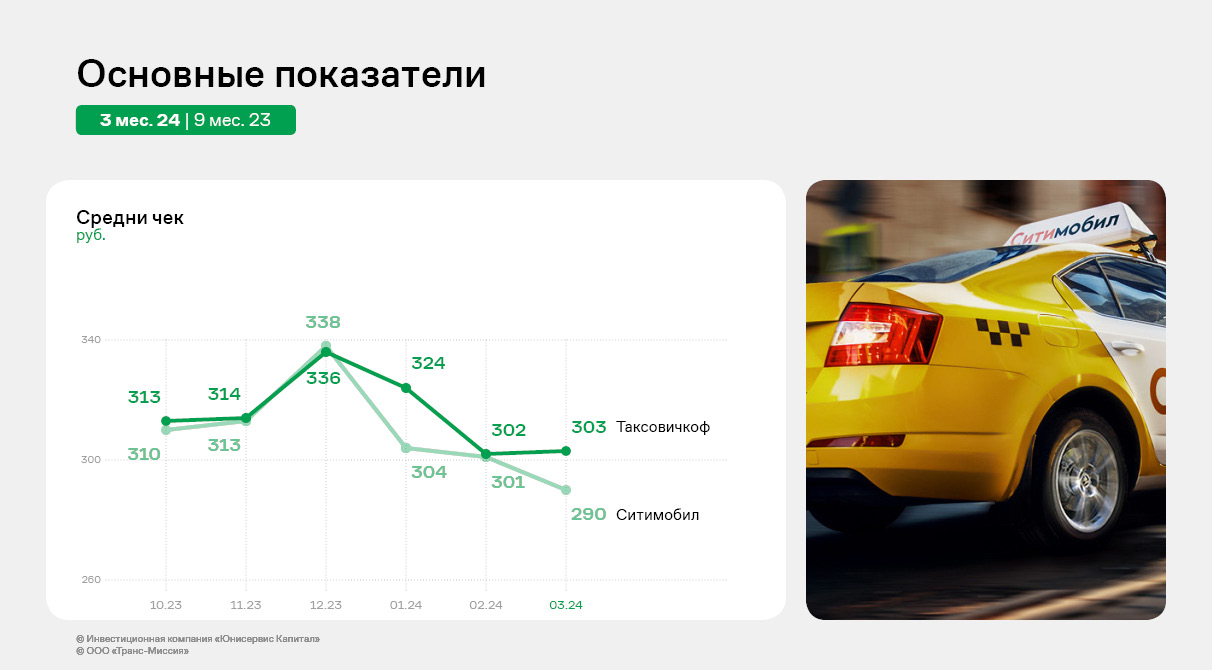

При этом, с учетом встраивания СитиМобил в корпоративную культуру Таксовичкофф, происходит сближение среднего чека, так как Таксовичкофф традиционно является сервисом повышенной комфортности и безопасности.

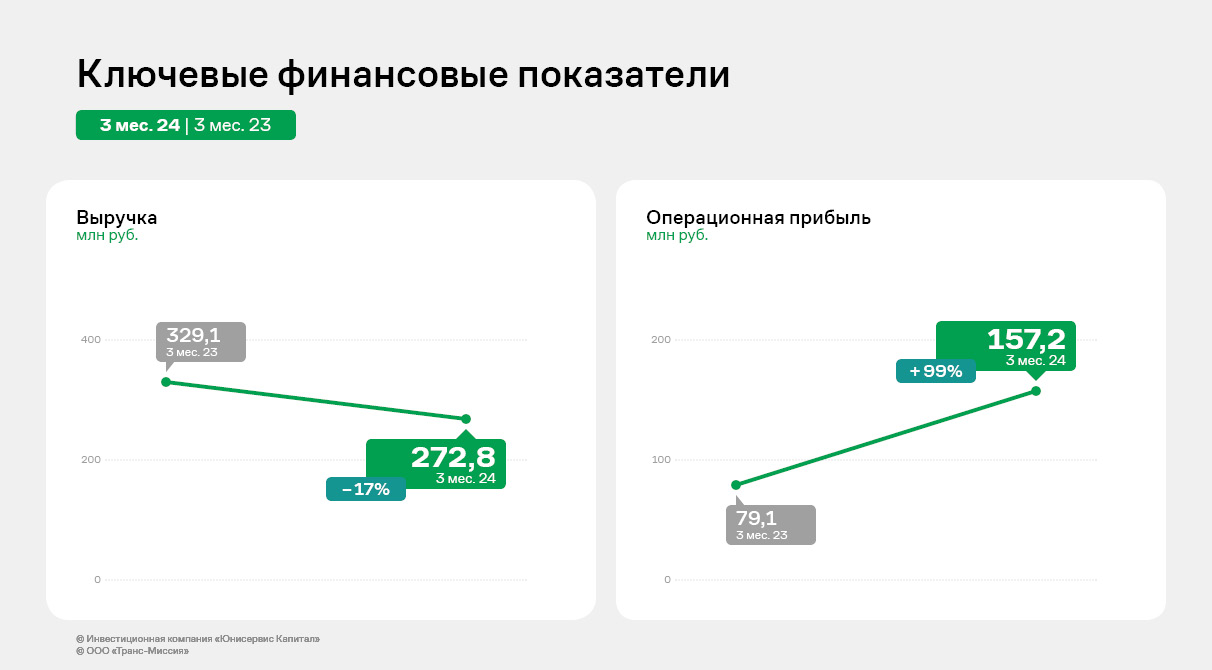

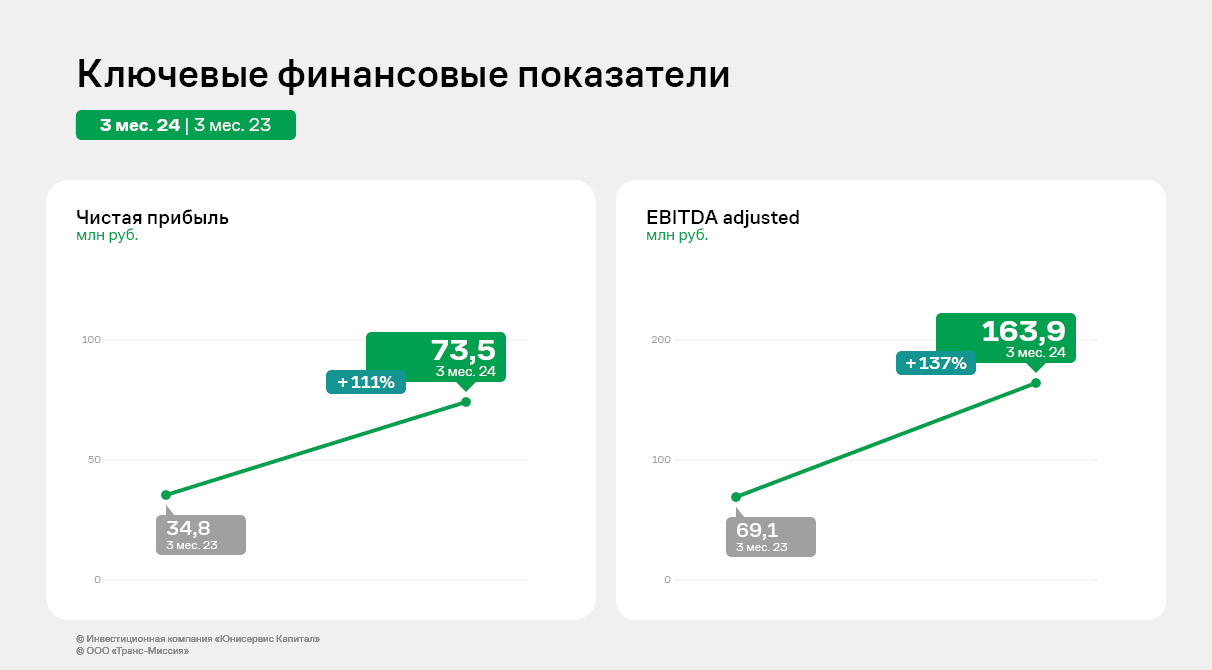

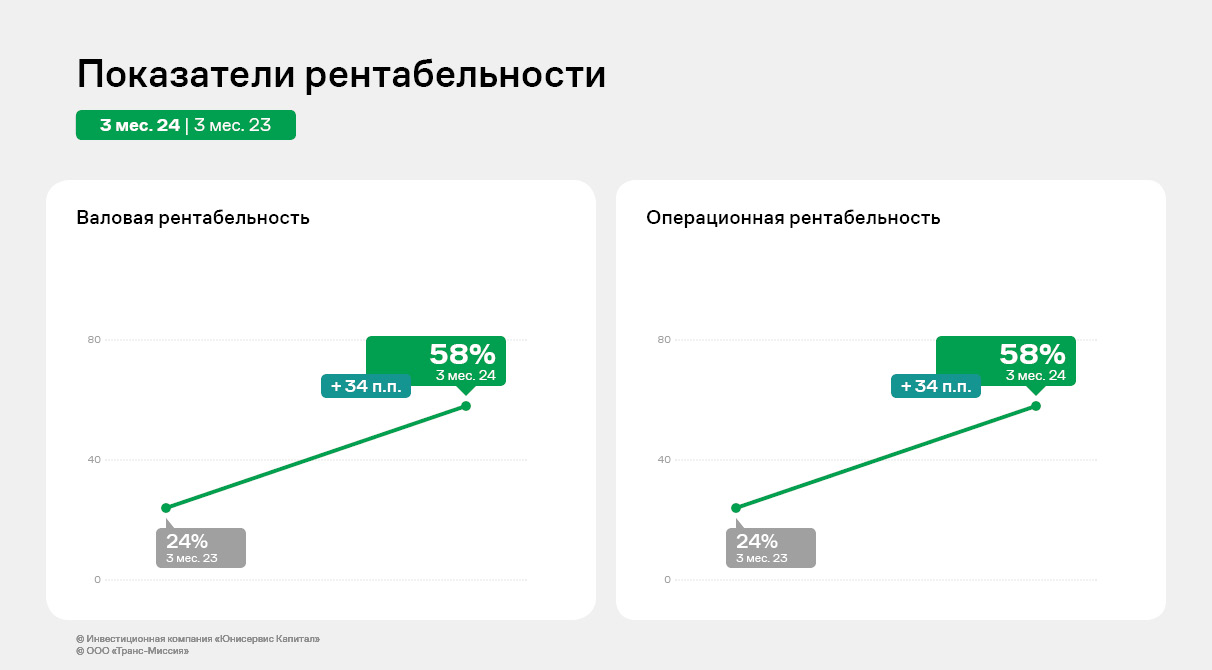

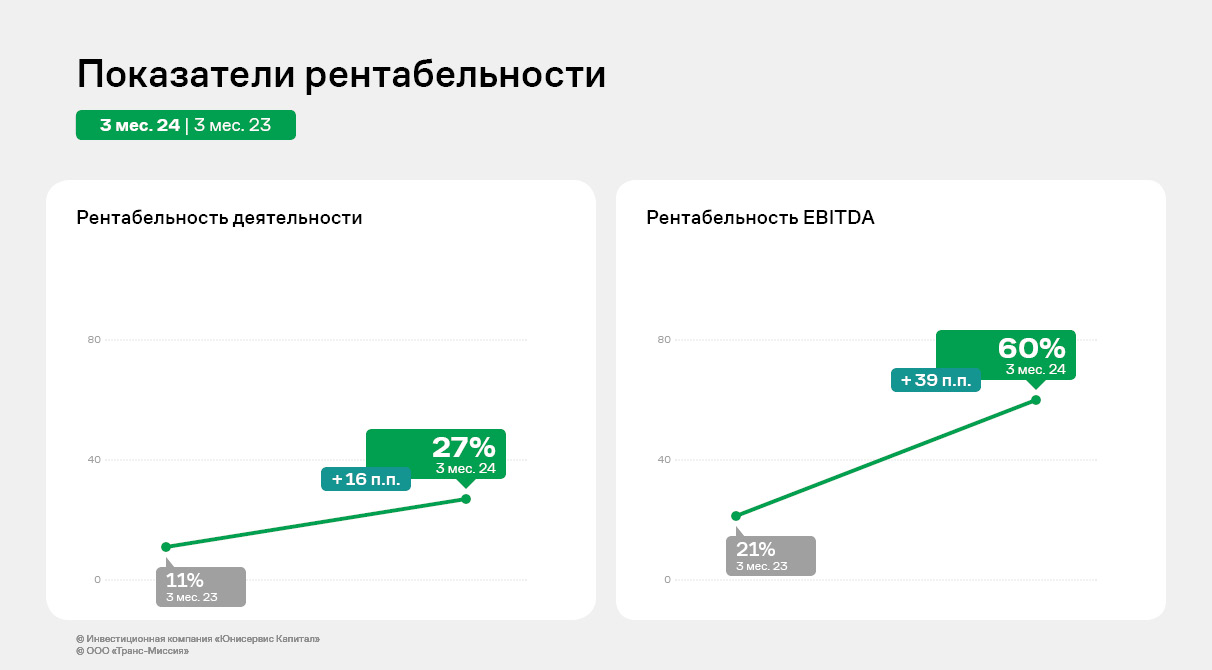

Проведенная в 2023 году работа по оптимизации операционных процессов уже отразилась на показателях рентабельности эмитента по результатам работы в 1 квартале 2024 года. Несмотря на сокращение выручки на 17% к АППГ, операционная и чистая прибыль увеличилась на 99% и 111% соответственно, EBITDA увеличилась на 137%.

В итоге рентабельность деятельности выросла на 16,3 процентных пункта, рентабельность EBITDA — на 39 п.п.

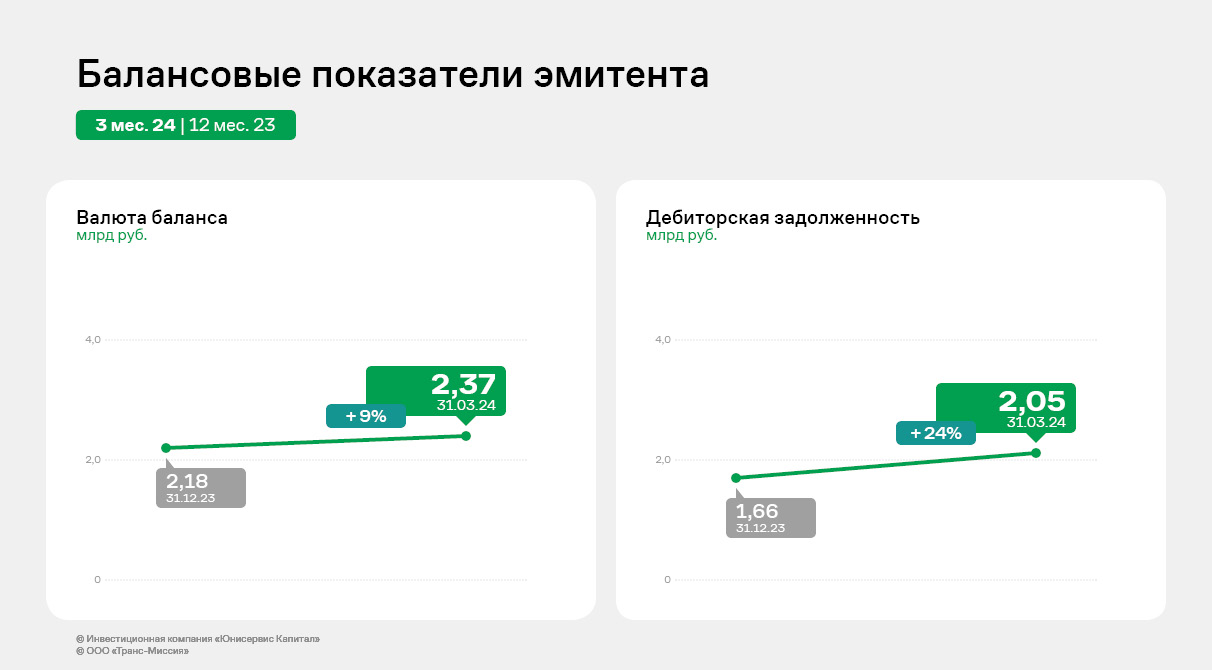

Основная статья баланса — дебиторская задолженность, составляющая 86% от валюты баланса. За 3 месяца 2024 года дебиторская задолженность увеличилась на 24%. Дебиторская задолженность связана с взаиморасчетами с крупнейшими таксопарками по выполняемым заказам.

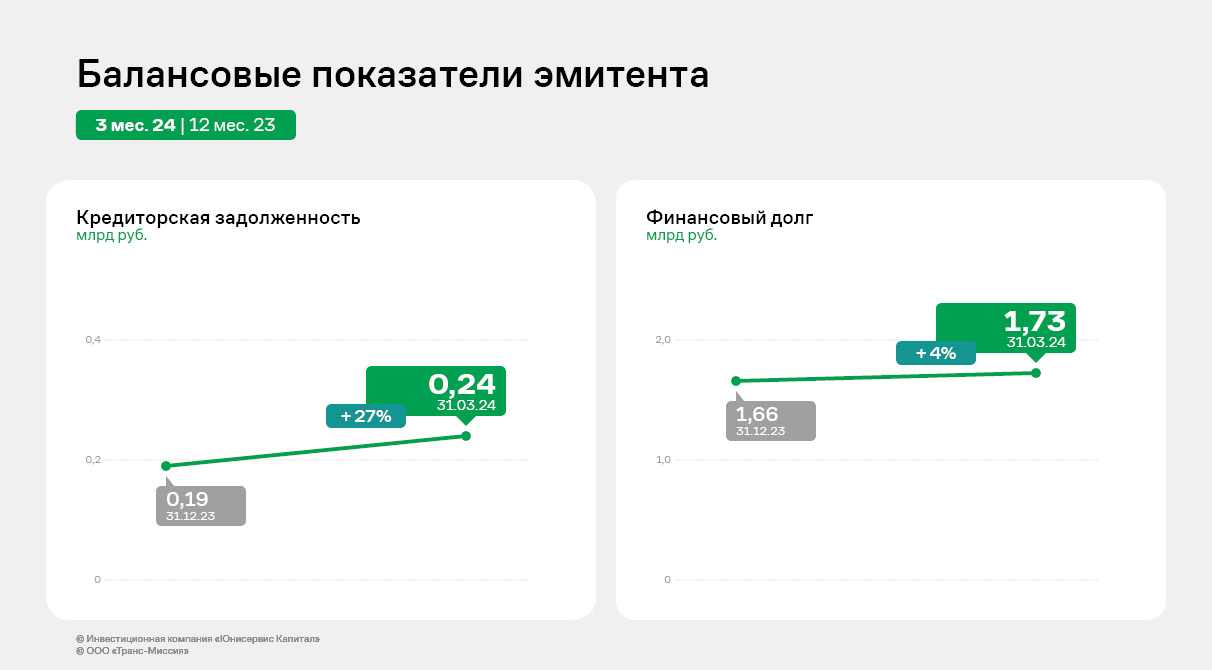

Финансовый долг увеличился на 4% за счет привлечения краткосрочного финансирования от ПАО «ТКБ Банк», направленного на реализацию выбранной стратегии.

В рамках развития бренда «Ситимобил» ООО «Транс-Миссия» разработало новое позиционирование известного сервиса. Заявленная миссия — сделать перемещение по городу максимально комфортным для всех.

Речь идет не просто об изменении подачи бренда, или запуске нового проекта, а о новом этапе в развитии — масштабном расширении спектра услуг с использованием всех имеющихся у компании экспертиз — помимо услуг такси, доставки, грузоперевозок, аренды самокатов и автоэвакуации планируется также развитие сети СТО, моек и долгосрочной аренды автомобилей. Изменения позволят эмитенту выйти на новый уровень и охватить все потребности аудитории, которые так или иначе связаны с транспортом.

В целом на 2024 год запланирована работа по развитию агрегатора «Ситимобил» в 39 городах присутствия и дальнейшая региональная экспансия, а также сотрудничество с крупными маркетплейсами. Эмитент расширит парк, в том числе, за счет автомобилей, которые по техническим причинам не смогли выйти на линию ранее. В общей сложности 120 транспортных единиц будут восстановлены и пополнят автопарки мегаполисов (40 в Москве и 80 в Санкт-Петербурге).

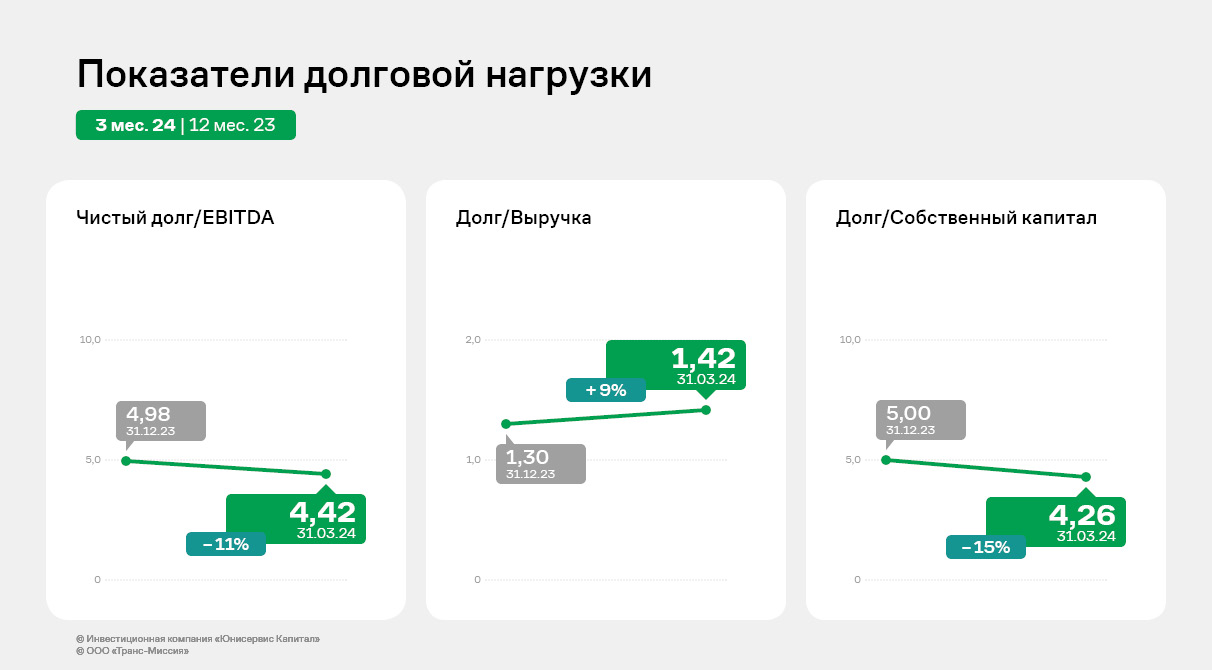

Несмотря на высокие показатели долговой нагрузки, эмитент своевременно обслуживает свои обязательства, при этом, показатели Чистый долг/EBITDA и Долг/Собственный капитал сократились к значениям на начало года на 11% и 15% соответственно.

Кроме того, 3 мая 2024 года эмитент погасил выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб., что также положительно скажется на динамике показателей долговой нагрузки.

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил».

В течение 2023 года компания работала над повышением операционной эффективности и развитием существующих рынков. К сентябрю 2023 года эмитент завершил объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешел на новое общее ПО «Автотаксоконтроль 2.0», что позволило снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб., а также оптимизировать операционные процессы. «Ситимобил» начал активную экспансию в городах присутствия сервиса «Таксовичкоф».

В декабре 2023 года рейтинговое агентство «Эксперт РА» присвоило ООО «Транс-Миссия» рейтинг кредитоспособности на уровне ruBB-, прогноз по рейтингу стабильный. Также в этом месяце эмитент разместил крупнейший в своей истории облигационный выпуск размером в 300 млн руб.

На сегодняшний день «Таксовичкоф» работает в 52 городах России (9 из которых крупные), включая города Ленинградской и Московской областей, а также в Казахстане, Армении и Республике Беларусь. «Ситимобил» работает в 38 городах России (16 из них крупные).

Рассмотрим более подробно итоги работы эмитента за 2023 год.

Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» составил 6 637 млн руб., что на 18,3% меньше показателя прошлого года. Это связано с сокращением количества выполненных заказов на 31,1% к АППГ, это является следствием трех факторов: начала СВО, перехода на новое ПО и вступления в силу закона о такси, что вызвало временный отток водителей.

При этом, средний чек по отношению к прошлому году увеличился на 18,4%.

Основной вклад в оборот сервиса приносят два ключевых региона — Московская и Ленинградская область — на их долю по итогам 2023 года пришлось 46% GMV, остальные регионы РФ занимают 49% в общем обороте сервиса, и еще 5% GMV приходится на страны СНГ. Таким образом, за год доля оборота в странах СНГ выросла с 1,5% до 5%.

В 2023 году эмитент продолжал активно развивать присутствие в регионах, практически не взимая с партнеров комиссию. При этом, таксопарки стали самостоятельно нести затраты на маркетинг и брендирование автотранспорта.

В 2023 году выручка эмитента сократилась на 2,6%, составив 1,27 млрд руб. Прибыль от продаж сократилась на 25% до значения 302,1 млн руб., чистая прибыль составила 62,8 млн руб. (-73% к АППГ), EBITDA сократилась на 33%, до 294,3 млн руб. Такое падение рентабельности бизнеса связано с вложениями компании в региональное развитие, а также с проведением мероприятий по удержанию водителей в условиях «кадрового голода» на рынке такси.

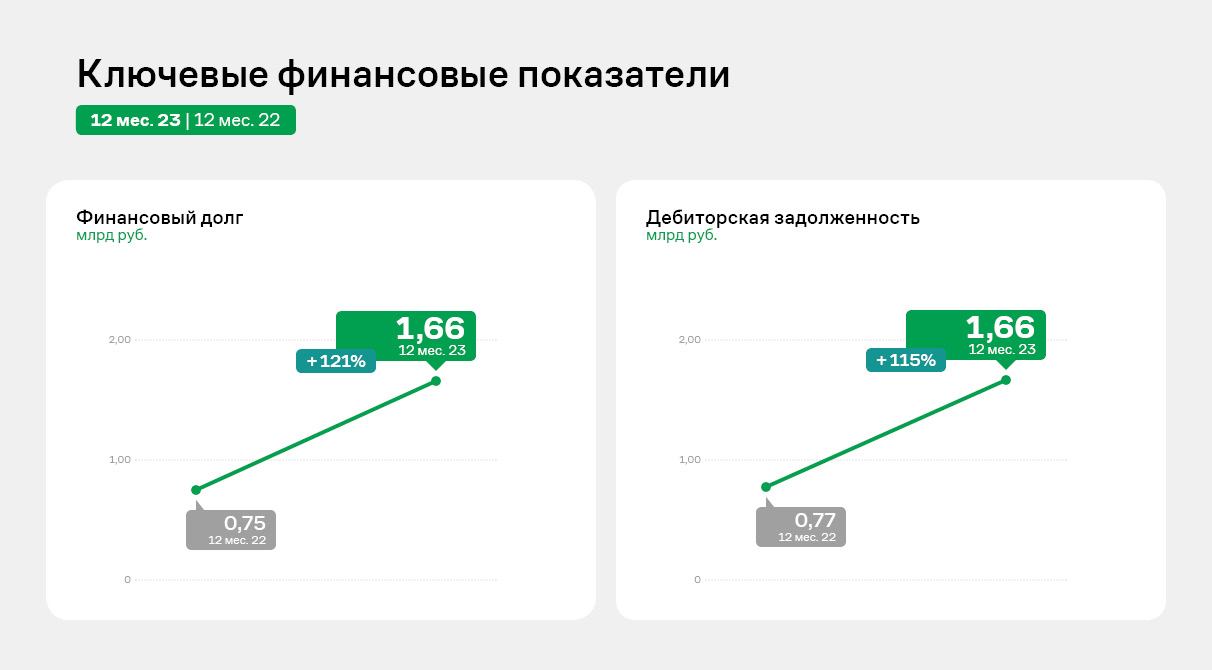

С этими же причинами связан рост дебиторской задолженности с 770 млн руб. до 1,64 млрд руб.: для удержания водителей в 2023 году эмитент субсидировал автопарки, которые являются его постоянными партнерами, путем предоставления отсрочки на уплату комиссии агрегатора.

Для субсидирования автопарков и прочие маркетинговые мероприятия по развитию брендов эмитентом было получено целевое финансирование от ПАО «ТКБ Банк» и выпущен новый облигационный выпуск в декабре 2023 года.

Наибольшую долю в финансовом долге на 31.12.2023 г. занимает долгосрочный кредит от ПАО «ТКБ Банк» (47% от общей суммы) со сроком погашения в конце 2026 года, а также долгосрочные займы ООО «Круиз» и ООО «Автофлот-Столица» (27%), которые были направлены на приобретение сервиса «Ситимобил».

В ноябре 2023 года компания получила бридж-финансирование от ПАО «ТКБ Банк» на сумму 200 млн руб., направленное на реализацию стратегии по привлечению перевозчиков и клиентов, не дожидаясь размещения облигационного выпуска.

В ноябре и декабре 2023 целевое использование привлеченных средств:

Мотивации перевозчиков и клиентов

Финансирование развития программного обеспечения

Маркетинг

Пополнение оборотных средств

После размещения облигационного выпуска в декабре 2023 года, компания продолжила придерживаться стратегии, нацеленной на развитие сервисов «Ситимобил» и «Таксовичкоф», инвестируя денежные средства в маркетинг и мотивации партнеров, при этом часть средств от выпуска облигаций использованы для погашения бридж-кредита от ПАО «ТКБ Банк».

В планах эмитента на 2024 год — дальнейшее развитие проекта «СитиГрузовой» (формат low-cost перевозок), запущенного в конце 2022 года. В настоящее время клиентам сервиса доступно шесть тарифов, разделенных по типам автомобилей: «Мини», «Маленький», «Средний», «Большой», «Открытый» и «Экстрабольшой».

Партнерам всех сервисов эмитента доступна программа «Ситипарк», по которой водители получают возможность выкупить автомобиль уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации.

Самому эмитенту программа позволяет быстро нарастить автопарки без существенных инвестиций в лизинг, непрерывно пополняя их новой техникой, а также снизить затраты на привлечение водителей путем повышения привлекательности работы в компании.

Также актуальным на 2024 год остается задача оптимизации расходов за счет объединения региональных команд.

За минувший год компания приобрела в личный автопарк в общей сложности 672 новых автомобиля, часть из которых впоследствии будет выкуплена водителями «Таксовичкоф» и «Ситимобил», что существенно повышает привлекательность работы в сервисах.

Мы поинтересовались у эмитента, какие именно марки пополнили его автопарк. Всего в 2023 году компанией было закуплено:

Haval М6 — 160 шт.;

Лада Гранта — 156 шт;

Москвич 3 — 122 шт;

Haval Jolion — 100 шт;

Cherry Tiggo — 50 шт;

Skoda Rapid — 40 шт;

25 электрических Evolute;

Газель — 22 шт;

Skoda Octavia— 7 шт.

Автомобили Haval пополнили автопарк города Москвы, как и закупленные электромобили, ввиду наибольшей приспособленности инфраструктуры столицы для данного вида транспорта. Остальные единицы транспорта распределены по региональным паркам сервисов «Таксовичкоф» и «Ситимобил».

В 2024 году компания продолжит осуществлять закупку автомобилей. В частности, будет продолжено сотрудничество с «Москвичом», о чем мы писали ранее. Сейчас приостановлен по причине снижения цен на автомобили данной марки. Также, не позднее июля текущего года, ожидается поставка еще 340 единиц модели Haval М6.

Как мы отмечали выше, часть транспорта будет доступна для выкупа водителями после года работы в сервисах «Таксовичкоф» и «Ситимобил» в рамках проекта «СитиПарк». Проект, запущенный в прошлом году, нацелен на повышение конкуренции компании на рынке труда и улучшения условий для водителей.

Компания и в 2024 году продолжает работу над привлекательностью своих вакансий: недавно запущена новая программа — «СитиСеть», которая представляет собой закрытый клуб для водителей сервиса из разных регионов. Его участники получают различные бонусы и эксклюзивные персональные цели. Им также предоставляется возможность в числе первых участвовать в различных исследованиях, закрытых тестированиях пилотных проектов, участвовать в улучшении сервиса.

Для других водителей возможность попасть в закрытый клуб служит дополнительной мотивацией к улучшению качества работы.

В декабре 2023 года компания разместила четвертый по счету облигационный заем объемом 300 млн рублей (ISINRU000A107FG5, № 4B02-02-00447-R от 15.12.2023). Об итогах освоения средств и о том, насколько выгодно привлекать средства на фондовом рынке, мы побеседовали с генеральным директором ООО «Транс-Миссия» Максимом Федоровым.

Эмитент использует стратегию, нацеленную на развитие брендов «Ситимобил» и «Таксовичкоф», в рамках которой ООО «Транс-Миссия» инвестирует денежные средства в маркетинг и мотивацию партнеров сервисов.

Средства, привлеченные в результате размещения очередного выпуска были направлены на реализацию выбранной стратегии:

Мотивацию перевозчиков и клиентов;

Финансирование развития программного обеспечения;

Маркетинг;

Пополнение оборотных средств.

После размещения облигационного выпуска часть привлеченных частных инвестиций была использована на погашение бридж-кредита в сумме 200 млн руб., полученного ранее от банка «ТКБ» на озвученные выше цели.

В ООО «Транс-Миссия» отмечают преимущества привлечения капитала на фондовом рынке перед банковскими кредитами даже в текущих условиях повышения ключевой ставки.

«На облигационном рынке эмитенты берут под 19-22% годовых, без залогов и поручительств. Есть особенность в том, что по оферте снижать ставку можно только раз в год, в то время как в банковском кредите ставка привязана к ключевой. Но в облигациях многие эмитенты сделали флоатеры. Мы также использовали в данном выпуске возможность раз в год по оферте снижать ставку купонного дохода», — поясняет Максим Федоров.

Напомним параметры выпуска: объем привлеченных средств — 300 млн руб., бумагами номиналом 1 тыс. руб., ставка купонного дохода — 20,24% годовых (с 1 по 12 купонные периоды), далее предусмотрена полная безотзывная оферта. Срок обращения бумаг — 4 года. Начиная с 33-го купонного периода по выпуску предусмотрено ежеквартальное частичное досрочное погашение (амортизация) в размере 5% от номинала бумаг и 75% — в дату окончания 48 купонного периода.

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил». Компания погасила выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб. согласно графику — 03 мая 2024 года, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс».

Сумма к выплате, равная 80% эмиссии, составила 48 млн руб. Также эмитент направил инвесторам доход по последнему 36-му купону, выплата которого состоялась единовременно с погашением и составила 8,55 руб. на одну бумагу и 513 000 руб. на весь выпуск.

Напомним, что выпуск серии ТаксовичкоФ-БО-П02 (ISIN: RU000A1033X3, № 4B02-02-00447-R-001P от 19.05.2021) был размещен 19 мая 2021 года. Объем эмиссии — 60 млн руб., номинал — 1 000 руб., ставка купонного дохода — 13% годовых.

На протяжении всего периода обращения ООО «Транс-Миссия» исправно выплачивало ежемесячный купонный доход, ни разу не подведя инвесторов.

В обращении эмитента остается еще два действующих выпуска, по которым компания также добросовестно исполняет обязательства перед инвесторами.

После принятия нового закона о такси, который вступил в силу 1 сентября 2023 г., и перед запуском новой версии цифровой площадки «Таксоконтроль 2.0», компания провела оптимизацию партнерской базы, убрав из нее неактивные таксопарки.

По словам представителя компании, на начало 2023 года в базе числилось 1810 уникальных партнеров-юридических лиц. После вступления в силу нового закона о такси и перед переходом на новую версию собственной цифровой платформы «Таксоконтроль 2.0», была проведена чистка неактивных партнеров. В результате чего, их осталось 1015 — в это число вошли таксопарки, чьи водители выполняли хотя бы 1 заказ в 2023 году.

Это позволило существенно повысить качество работы с оставшимися автопарками и снизить регуляторные риски. Компания осуществляет постоянную «живую» поддержку партнеров: за каждым закреплен персональный менеджер, который участвует в решении любых возникших вопросов в режиме реального времени, без ожиданий и очередей, консультирует по всем аспектам развития бизнеса, осуществляет связь с водителями, которые желают подключиться к сервису, тем самым помогая партнерам в развитии.

Кроме прочего, ООО «Транс-Миссия» предоставляет партнерским компаниям доступ к цифровой площадке для автоматизации управления таксопарками, мониторинга водителей на линии, автоматического расчета стоимости поездок и доступа к постоянно обновляемой антифрод системе для повышения комфорта как водителей, так и пассажиров.

К слову, компания непрерывно ведет работу по улучшению собственной платформы. Эмитент собрал сильную команду IT-специалистов, которые регулярно обновляют алгоритмы системы, работают над адаптацией мобильного приложения и исправлением ошибок, неизбежно возникающих при переходе на новые версии ПО. Напомним, что эмитент является резидентом инновационного центра «Сколково».

В рамках развития бренда «Ситимобил» ООО «Транс-Миссия» разработало новое позиционирование известного сервиса. Заявленная миссия — сделать перемещение по городу максимально комфортным для всех.

Речь идет не просто об изменении подачи бренда, или запуске нового проекта, а о новом этапе в развитии — масштабном расширении спектра услуг с использованием всех имеющихся у компании экспертиз — помимо услуг такси, доставки, грузоперевозок, аренды самокатов и автоэвакуации планируется также развитие сети СТО, моек и долгосрочной аренды автомобилей. Изменения позволят эмитенту выйти на новый уровень и охватить все потребности аудитории, которые так или иначе связаны с транспортом.

Генеральный директор ООО «Транс-Миссия» Максим Федоров:

«Мы не навязываем не связанных с транспортом услуг, но всегда рядом, когда они нужны — какие угодно и когда угодно. У нас есть собственная инфраструктура для предоставления полного спектра транспортных услуг и живая поддержка на всех этапах взаимодействия с клиентами и партнерами — свои авто и таксопарки, флот эвакуаторов, станции техобслуживания».

Все доступные услуги, от аренды транспорта до его обслуживания, для удобства пользователей будут собраны в одном приложении. Напомним, компания является резидентом «Сколково» и в своей работе использует собственную цифровую платформу «Таксоконтроль», предназначенную для автоматизации бизнес-процессов.

В качестве пилотных городов, задействованных в новом проекте по расширению сервиса, рассматриваются Москва и Санкт-Петербург, поскольку, по словам представителя компании, там будет проще контролировать развитие экосистемы. В дальнейшем проект будет масштабирован на все города присутствия сервиса «Ситимобил».

В ожидании новых IPO в 2024 году, пожалуй, самый резонный вопрос — о возможностях инвесторов заработать на участии в первичном размещении акций. Подробнее о компаниях, вышедших на IPO в 2023-2024 гг., сравнении динамики их котировок с волатильностью индексов и шансах получить прибыль в виде дивидендов — в нашем обзоре.

Сводная информации по прошедшим IPO / SPO

Более наглядно — на графике

Цвет графика отражает, выросла ли цена с даты размещения на 13/04/2024 или нет (белый — выросла), а «хвосты» у графиков показывают минимальную и максимальную цену, как изменялись котировки за период с начала размещения бумаги.

С даты размещения из 14 рассматриваемых бумаг ниже цены размещения оказались 5 выпусков (35%).

В среднем рост составил 36%, а медиана — 9%.

Высокие максимальные котировки были в бумагах Genetico (более 250% роста) и «Евротранс» (почти 100% рост), которые затем упали до уровня +162% и +8% соответственно.

В лидерах по росту 6 бумаг — их котировки увеличились на 50% и более. Таким образом, порядка 43% бумаг показали рост свыше 50% с даты размещения.

В лидерах падения CarMoney и КЛВЗ «Кристалл».

Около 30% бумаг (4 из 14) можно отнести к тем, где эмитент «угадал» с реальной рыночной ценой и его котировки изменяются несущественно.

Впрочем, поскольку размещения приходились на разный период времени, можно привести все изменения к % годовых.

«ВУШ» уходит из лидеров, поскольку был размещен еще в 2022 году, и высокий рост обеспечен стабильностью дальнейшей работы и финансовой отчетностью после размещения, выполнения поставленных планов.

В лидерах же — новые размещения конца 2023 и начала 2024 года, которые несмотря на то, что прошло мало времени, показали существенный рост. Насколько сохранятся темпы и зафиксирует ли бумага, как в случае с «ВУШ», рост на несколько лет (условно, при размещении она была сильно недооценена) — вопрос только времени.

В лидерах по снижению также новичок 2024 года — КЛВЗ «Кристалл», который хоть и показал номинально небольшое снижение, в % годовых с учетом малого времени торгов — оно очень существенное. Насколько стабильно текущее падение и будет ли оно продолжаться как в CarMoney — вопрос опять же времени и исполнения планов развития эмитентом. Хотя еще до размещения к нему было очень много вопросов (особенно к его оценке).

Еще один интересный аспект итогов IPO — изменение цены в зависимости от объемов привлечения.

На графике помимо «биржевой ценовой» информации, указанной и выше, также по левой шкале добавлен график с объемом размещения, в млн руб.

Видим, что компании, привлекающие более 3 млрд руб. показывают положительную динамику — в среднем около 30% роста с даты размещения. В минусе (и то небольшом) фактически только бумаги Henderson.

В категории привлечения от 1 до 3 млрд руб. динамика, скорее, негативная: на 1 успешный «ВУШ», приходится 1 неуспешный КЛВЗ «Кристалл» и околонулевая «Инарктика» (SPO).

В кейсах с объемом привлечения менее 1 млрд руб. на 1 крайне успешный кейс Genetico приходится не менее неуспешный Carmoney и околонулевой «МГКЛ».

Впрочем, делать далеко идущие выводы пока рано: статистики, особенно в малых привлечениях, пока недостаточно.

Однако, может быть, инвесторам было проще и выгоднее просто купить индекс, вместо участия в IPO?

Цвет графика отражает, вырос индекс с 01/09/2023 или нет (белый — вырос), а «хвосты» графиков показывают минимальную и максимальную цену, как изменялись котировки за период с начала размещения бумаги.

Как видно на графике, с сентября индексы продемонстрировали положительную динамику от 1% до 13%. Больше всего вырос, конечно, IT — не без помощи новых IPO эмитентов, а широкий индекс рынка показал с сентября прирост менее 5%. Но, что более важно, за этот период все без исключения индексы показали очень высокую волатильность вниз, то есть в периоде снижение достигало более, чем 15%!

Как правило, в случае с IPO волатильность обычно есть только вверх, что значит существенный рост цены после размещения.

В этом контексте инвесторам участие в IPO более интересно.

В акциях можно заработать не только на росте цены, но и на дивидендных выплатах

Мы проанализировали компании, которые обычно платят дивиденды.

Некоторые из них уже выплатили промежуточные дивиденды по результатам 1-3 квартала 2023 года, однако многие компании не выплачивали промежуточных дивидендов вовсе, да и итоговые дивиденды за 2023 год также будут выплачены. Так что доходность за 2023 год инвесторы могут получить уже в первом полугодии 2024 года.

Прогнозные значения составлены нами на основе предыдущих дивидендных выплат и текущих котировок.

Обращают на себя внимание акции «Газпромнефти», «Фосагро», «Россетей», «Магнита», МТС, «Северстали», Мосбиржи.

Впрочем, под дивидендные выплаты будут расти и котировки, которые после выплат обычно падают на уровень выплаченных дивидендов. Однако многие из них, например, «Норильский никель», Мосбиржа, МТС достаточно быстро закрывают этот «дивидендный гэп»: можно и дивиденды получить, и выйти следом из акции, зафиксировав годовую дивидендную доходность за 2-3 месяца в годовых, получив результат не менее 20-30% годовых.

Учитывая достаточно разнесенный по времени календарь дивидендных выплат такая стратегия может принести не плохой результат по итогам года.

Здесь важно отследить и новичков с IPO: почти все из них нацелены на хорошие дивидендные выплаты в двухзначной доходности или хотя бы близкой к 10% годовых по текущим котировкам.

Можно ли считать «Европлан» идеальным кандидатом на IPO по сформированным на текущий момент рекомендациям инвестиционного сообщества и биржи? Предлагаем более предметно разобрать соответствие эмитента ключевым критериям и попробовать ответить на основной вопрос: оставляет ли оценка стоимости компании потенциал для дальнейшего роста котировок.

1. Компания должна показывать хорошие темпы роста как по операционным, так и по финансовым показателям и при этом иметь высокий потенциал и для будущего роста.

Чистая прибыль компании выросла с 6 млрд руб. в 2020 году до 14,8 млрд руб. в 2023 году (среднегодовой рост почти 50%). При этом лизинговый портфель увеличился с 89,7 млрд руб. до 229,7 млрд руб. за этот же период, его среднегодовой рост составил 37%.

Рентабельность капитала стабильная и составляет около 38-40%, достаточность капитала по Базелю III превышает 20% при собственном капитале почти 45 млрд руб. на конец 2023 год (в 2020 году капитал составлял 17,1 млрд руб.).

В структуре доходов более 40% уже занимают прочие непроцентные доходы.

Перспектива дальнейшего роста обусловлена перспективой развития продаж грузового автотранспорта: в 2023 году рынок лизинга грузового автотранспорта вырос до 1 185 млрд руб. с 576 годом ранее, и планируется его дальнейший активный рост.

Также более чем на 75% до 592 млрд руб. вырос лизинг легковых автомобилей (объем нового бизнеса), при этом проникновение лизинга легковых автомобилей еще далеко от средних мировых уровней (в России — 16% против 50% в европейских странах).

2. Компания должна показывать высокую рентабельность по прибыли, чтобы иметь возможность выплачивать достаточные дивиденды.

Дивидендная история компании и дивидендная политика также стабильные и привлекательные для инвесторов.

Всего с 2020 года компания выплатила более 13,3 млрд руб. в качестве дивидендов (около 40% от чистой прибыли).

В соответствии с дивидендной политикой целевой уровень — не менее 50% чистой прибыли за отчетный год, при этом на величину выплаты дивидендов влияет достаточность капитала, уровень которого не должен снижаться ниже уровня (с запасом), требуемого в рамках соглашений компании, регуляторных требований и т.д.

3. Компания должна быть одним из лидеров на своем рынке и обгонять конкурентов как по показателям доли рынка, так и по конкурентным отличиям в качестве предлагаемых товаров и услуг.

По объемам автолизингового портфеля компания занимает более 10% рынка, при этом доля МСБ в новом бизнесе составляет 95%. Среди не входящих в банковские группы лизинговых компаний, специализирующихся на автотранспорте, компания является абсолютным лидером.

Главным игроком с долей более 30% на этом рынке является «Газпромбанк Лизинг», а вот другие лизинговые компании, принадлежащие банкам, занимают менее 10% рынка: «Альфа Лизинг» около 7%, «Сбербанк Лизинг» около 6%, «ВТБ Лизинг» и того меньше — около 5,5%.

4. Компания должна внедрить лучшие практики корпоративного управления, чтобы процессы принятия ключевых решений были максимально прозрачными, а операционная деятельность максимально контролируемой.

Корпоративное управление в компании находится на очень высоком уровне: Совет директоров состоит из девяти членов, четверо из которых являются независимыми. Сформированы Комитет по аудиту и Комитет по вознаграждениям и номинациям. Созданы ревизионная комиссия, служба внутреннего аудита, и работает независимый корпоративный секретарь.

Помимо этого, компания готовит аудированную отчетность по МСФО ежеквартально (промежуточная отчётность проходит обзорную проверку аудитора), обладает одной из лучших в отрасли IT-инфраструктурой, открытой для инвесторов IR-службой и полной прозрачностью в раскрытии финансовых и операционных показателей.

Однако все же главный критерий успеха в размещении — это правильная оценка стоимости. Завышенная оценка акционером может привести к падению цены после начала торгов.

Тем более в данном случае акционер на IPO будет продавать свои акции, без увеличения капитала компании (100% cash-out).

Компания обозначила, что в рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов: и действующий акционер и аффилированные с ним лица не будут увеличивать предложение и продавать дополнительно в рынок акции в течение 180 дней с даты начала торгов, однако оценка все же — приоритет.

Эмитент объявил ценовой ориентир 835–875 руб. за акцию. Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб., единственный акционер продаст до 15 млн акций, или 12,5% от уставного капитала.

При таком ориентире оценки дивидендные выплаты должны составить около 5% годовых в ближайшие несколько лет, пока компания органически не вырастет дальше вместе с рынком (напомним, что новый капитал не придет в компанию, все деньги — cash-out). Поэтому мы не ожидаем большого потенциала роста котировки после размещения, а в случае, если ставка ЦБ будет сохраняться на высоком уровне, они могут и упасть.

Облигации компании (в обращении находится 10 выпусков на сумму более 47 млрд руб. с дюрацией от нескольких месяцев до 5,5 лет) сейчас предлагают более высокую доходность — в среднем около 16% годовых.

Российская инжиниринговая компания ПАО «Европейская Электротехника» является материнской компанией Группы, которая ведёт активную деятельность на рынке стратегически важных и сложных объектов, реализуя комплексные решения в сфере инженерных и технологических систем для нефтегазового сектора, промышленности, строительства и инфраструктуры. Группа делает акцент на собственных разработках, владеет уникальными технологиями и патентами на собственную продукцию. В составе Компании есть собственный научно-исследовательский отдел.

ПАО «Европейская Электротехника» принимало активное участие в следующих крупных проектах: первая в мире плавучая атомная теплоэлектростанция (ПАТЭС), газопровод Сила Сибири, Ямал СПГ, Смоленская АЭС, ЦОД СБ РФ, аэропорты Домодедово, Шереметьево, Пулково.

Компания развивает международные проекты во многих странах: Эквадор, Египет, Алжир, Саудовская Аравия, Ирак и другие страны Ближнего Востока.

Ежегодно эмитент демонстрирует стабильный рост финансовых показателей. Особенно удачным для Группы стал 2022 год, когда рынок покинули многие иностранные конкуренты, при этом, сама компания на 99% не зависит от импортных деталей и комплектующих, а немногие импортные комплектующие компания получает в полном объеме от контрагентов из стран-партнеров — Казахстана и Беларуси.

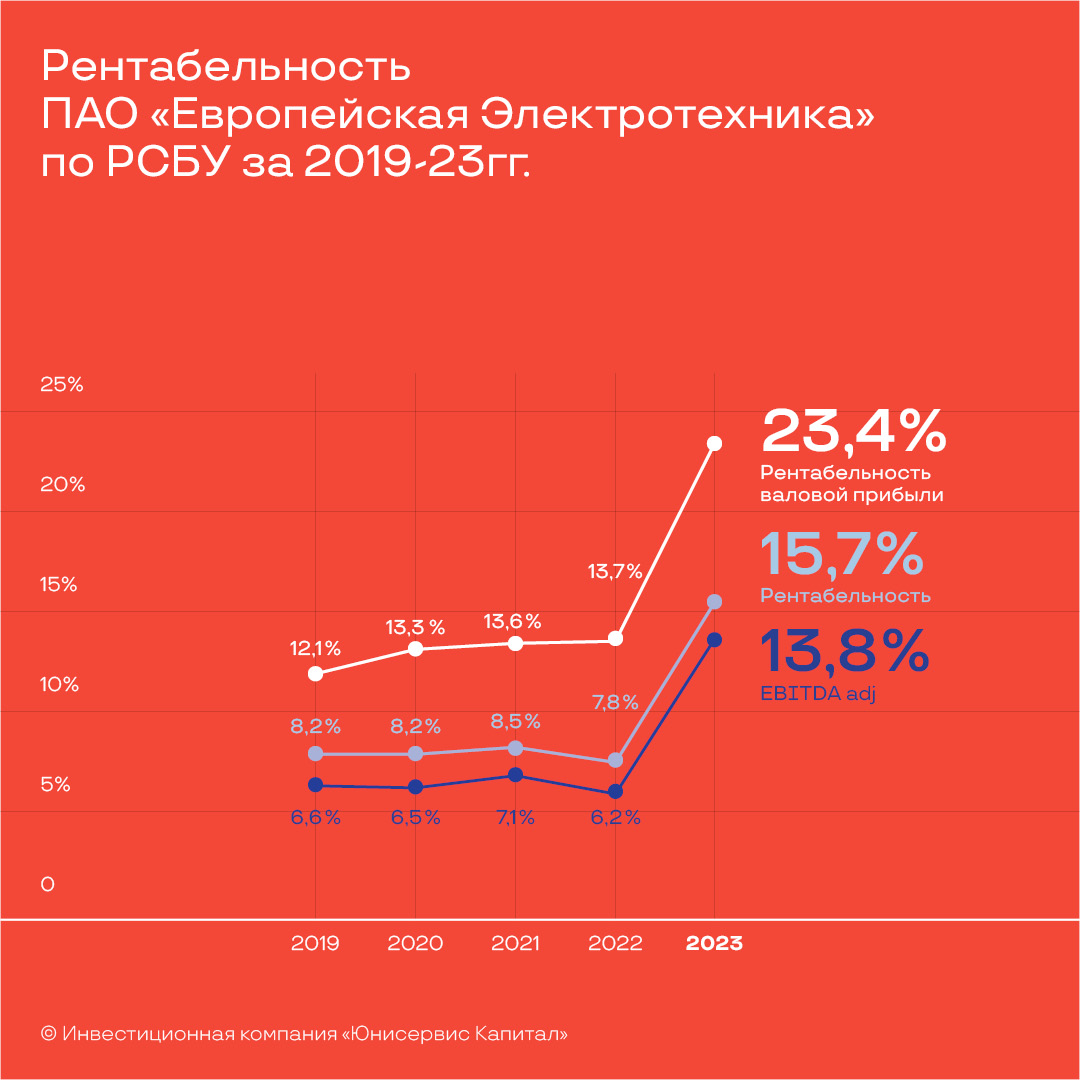

Ниже рассмотрим финансовые показатели ПАО «Европейская Электротехника» по отчетности РСБУ за 2023 год.

По результатам 2023 года несмотря на то, что выручка по отношению к АППГ незначительно сократилась (на 4,2%), чистая прибыль компании увеличилась в 3,8 раз: с 319 млн руб. до 1,2 млрд руб., в том числе 1 млрд руб. — рост дивидендных доходов, полученных от дочерних предприятий ПАО. Сокращение чистой прибыли без учета дивидендных доходов связано с единоразовыми расходами на разработку проектно-сметной документации в размере 119 млн руб. и начислением оценочных резервов в размере 194 млн руб.

Прирост скорректированной чистой прибыли к прошлому году составил 113%, таким образом, рентабельность компании увеличилась с 7,8% в 2022 году до 15,6% в 2023 (в два раза).

Валовая прибыль и EBITDA увеличились на 64% и 93% соответственно. Рентабельность валовой прибыли выросла с 13,7% до 23,4%, EBITDA — с 7,8% до 15,6%.

Этого удалось достичь за счет роста доли высоко прибыльных направлений и проектов, а также за счет увеличения числа контрактов.

В ТОП-10 новых контактов 2023 года вошли такие промышленные гиганты как:

Иркутская нефтяная компания

Инвест Трейд

Новатэк

Роскосмос

Лукойл

Газпром

СУЭК

Сириус

Газпром Нефть

Росатом

Кроме того, в мае 2023 эмитент запустил новое направление бизнеса — вертикальный транспорт. После того, как российский рынок покинули основные европейские производители лифтов (Otis, Kone, Schindler, Thyssen Krupp), незанятыми оказались самые маржинальные сегменты в строительстве жилья комфорт и бизнес-класса. Поэтому компания утвердила концепцию выхода на лифтовый рынок совместно с несколькими азиатскими брендами (SWORD, DIAO, TENAU, SJEC, KOYO, FUJI).

В настоящее время подписаны и ведутся работы по следующим направлениям:

АО «РУССКИЙ ПРОДУКТ» (крупный отечественный производитель продуктов питания),

Аэропорты регионов (Магадан, Оренбург, Благовещенск, Камчатка, Краснодар),

Ряд жилых объектов у девелоперов UDS-GROUP, СТРОЙИНВЕСТ, Инград, КРОК, Унистрой, ANTTEQ (ANT YAPI), КОРТРОС, ГЛОБАЛ МЭП, ГК ТОЧНО, Эталон, ЛЕВЕЛ

Законтрактованный объем по вертикальному транспорту на 2023 год — 400 млн руб. В воронке продаж находятся перспективные проекты на общую сумму до 5,6 млрд руб.

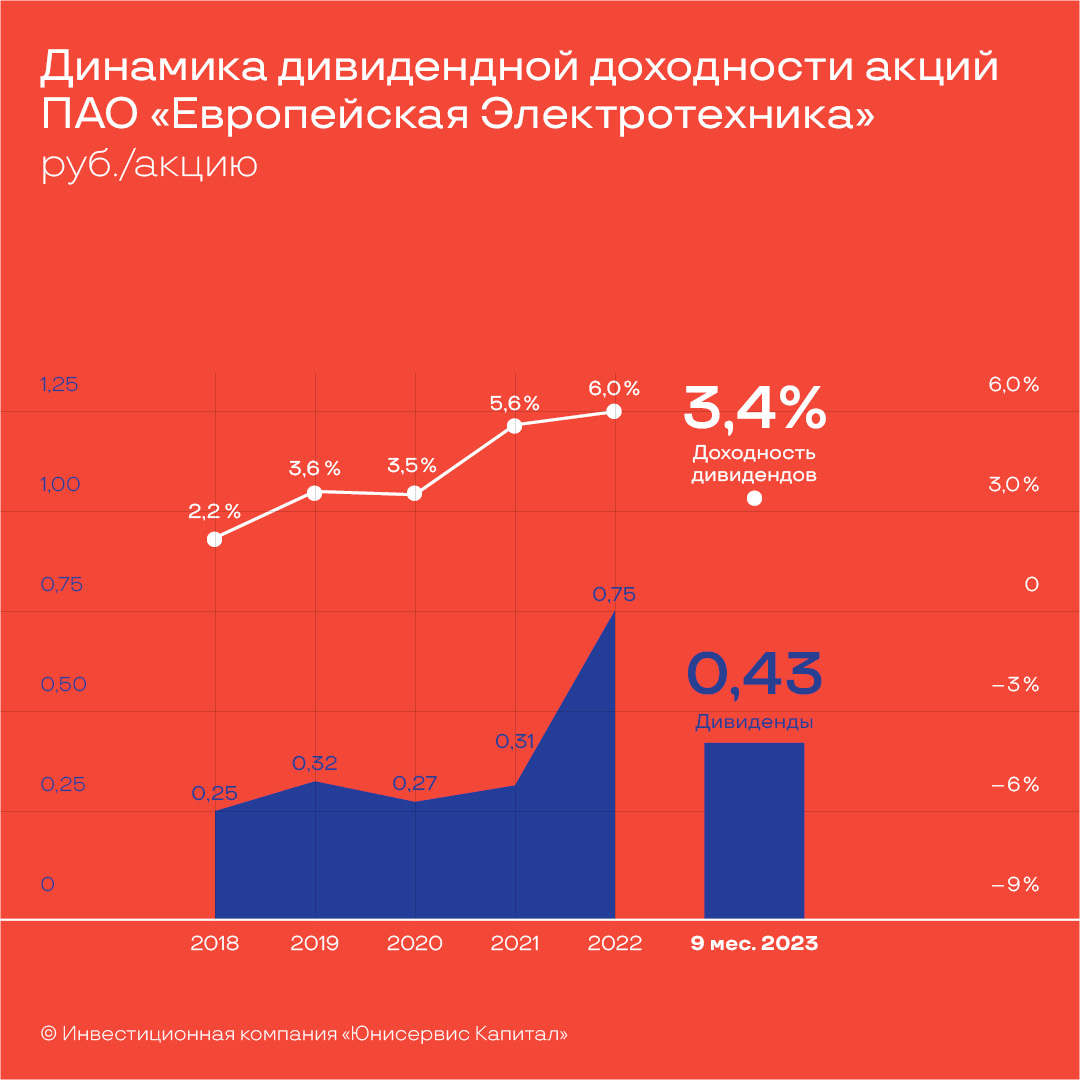

29 июня 2023 года Общим собранием акционеров ПАО «Европейская Электротехника» принято решение выплатить по результатам 2022 отчетного года дивиденды в сумме 457 500 тыс. руб. (0,75 рублей на акцию), что составляет 48,3% от чистой прибыли по МСФО Группы за 2022 год. Выплата дивидендов по результатам 2022 отчетного года была осуществлена 11 июля 2023 года.

8 декабря 2023 года Общим собранием акционеров было принято решение о выплате дивидендов по результатам работы за 9 месяцев 2023 года в размере 0,43 рубля на 1 акцию (262,3 млн руб., 47,34% от прибыли по МСФО). Всего на выплату дивидендов в 2023 году было направлено 719,8 млн руб.

Таким образом, эмитент продолжил хорошую традицию наращивать дивидендную доходность акций.

Балансовые показатели — в положительной динамике:

Собственный капитал вырос к АППГ на 49%.

Основные средства увеличились 121 млн руб. за счет отражения в балансе договоров долгосрочной аренды помещений.

Сокращение долгосрочных финансовых вложений связано с корректировкой рыночной стоимости вкладов в уставный капитал дочерних обществ.

Дебиторская задолженность — сократилась на 73 млн руб. за счет увеличения контрактов по предоплате.

Кредиторская задолженность увеличилась на 123 млн руб., в том числе 99 млн руб. — рост авансов от покупателей.

Финансовый долг — отсутствует.

Коэффициент рентабельности активов составил 59,7% (в 2022 году он был равен 15%).

Подготовлено аналитиками инвестиционной компании «Юнисервис Капитал»