Семь эмитентов «Юнисервис Капитал» планируют направить купонный доход по восьми облигационным выпускам в течение новой рабочей недели. Совокупная сумма выплат составит 28 947 020,54 руб.

По бумагам серии Ультра-БО-01 назначено частичное досрочное погашение в объёме 8% от номинала. Размер амортизации на одну облигацию — 80 руб., на все бумаги в обращении — 2 238 960 руб.

В первую рабочую неделю 2026 года 13 эмитентов «Юнисервис Капитал» направят купонные выплаты по 15 выпускам. Общая сумма направленного в пользу инвесторов купонного дохода составит 51 173 233,78 руб.

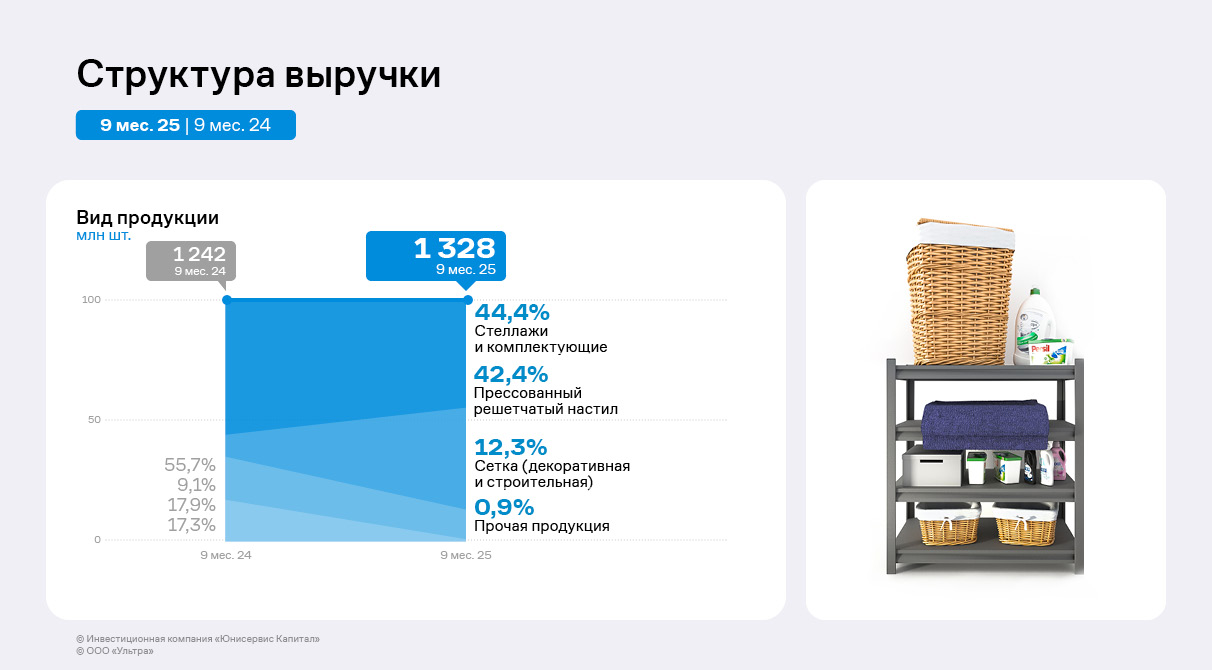

По итогам 9 месяцев 2025 года ООО «Ультра» продолжает развивать направление по реализации прессованных решётчатых настилов, которое позволяет эмитенту наращивать выручку.

Ключевыми позициями в структуре выручки эмитента за 9 месяцев 2025 года стали стеллажи и комплектующие, а также прессованный решётчатый настил, доли которых составила 44,4% и 42,4% соответственно. Реализация прессованного решётчатого настила началась в конце 2024 года, на сегодня это драйвер роста выручки компании. Потребители продукции направления — склады и маркетплейсы, а ключевой клиент компании — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб.

По сравнению с 1 полугодием 2025 года продажи всей продукции выросли: выручка за 3 квартал 2025 года на 63% превышает показатель за 2 квартал текущего года. Рост обусловлен циклом снижения ставки ЦБ и восстановлением спроса со стороны строительных компаний.

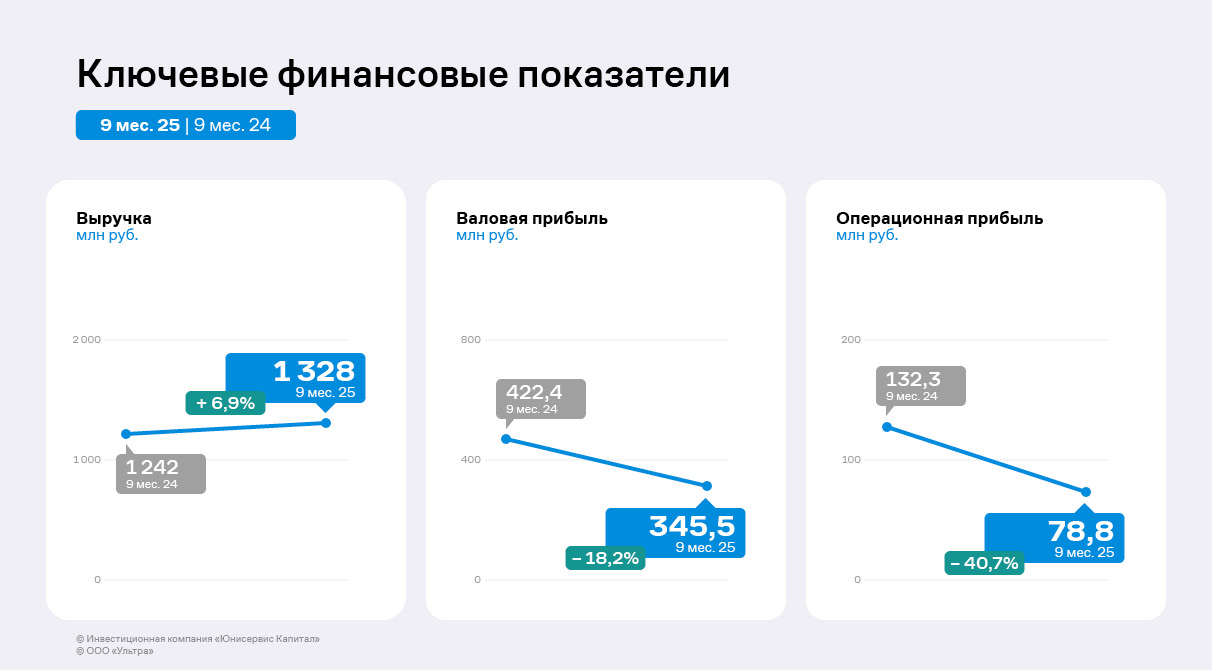

По итогам 9 мес. 2025 года выручка ООО «Ультра» увеличилась на 7% в сравнении с АППГ до 1,3 млрд руб. Рост в 3 квартале намного значительнее в связи с началом восстановления спроса крупных клиентов из сферы онлайн-торговли и строительства, а также с развитием нового направления деятельности.

При этом валовая и операционная прибыли сократились на 18% и 41% соответственно. В группе компаний «Ультра» продолжается оптимизация, а рост операционных расходов ещё превышает доходы от продаж. К концу 2025 года руководство эмитента намерено завершить оптимизацию и существенно сократить расходы компании.

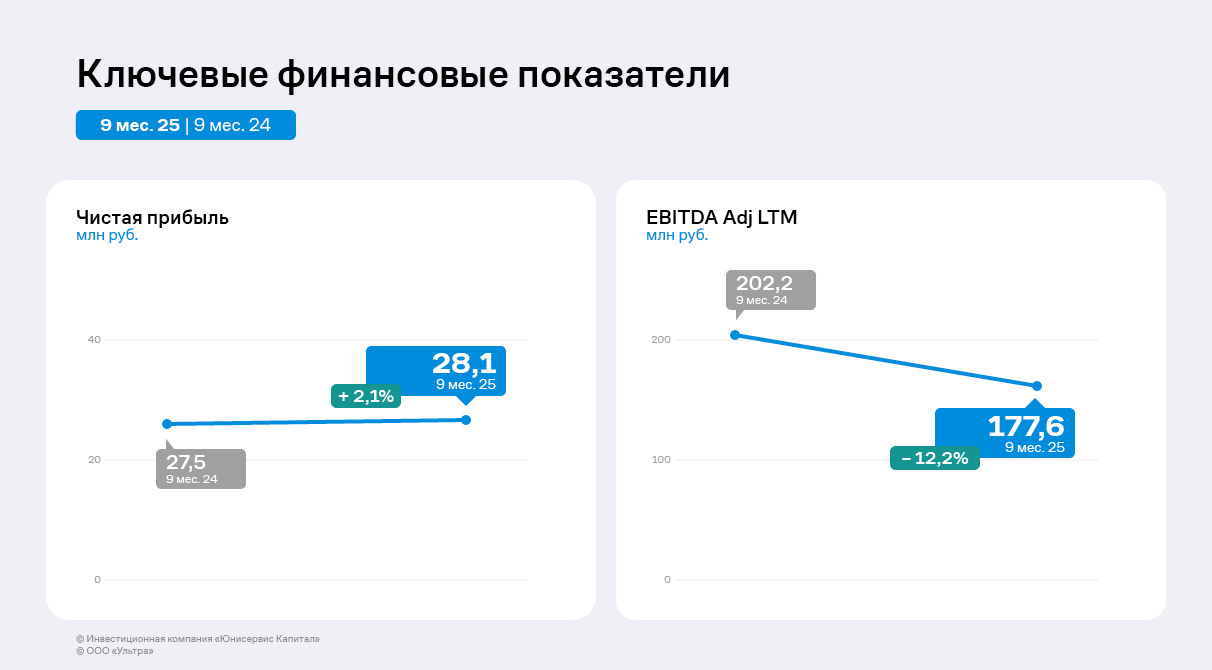

В связи со снижением прибыли от продаж зафиксировано сокращение и EBITDA Adj LTM до 177,6 млн руб. Однако несмотря на негативную динамику и рост процентных расходов, чистая прибыль ООО «Ультра» составила 28,1 млн руб., что на 2,1% выше уровня АППГ. Рост по чистой прибыли обусловлен положительными курсовыми разницами. Завершение оптимизации бизнес-процессов окажет поддержку финансовым показателям эмитента. Денежный поток от текущих операций за 9 месяцев 2025 года составил 626,8 млн руб., что отражает эффективность предпринимаемых мер, несмотря на некоторое снижение по сравнению с 9 месяцами 2024 года.

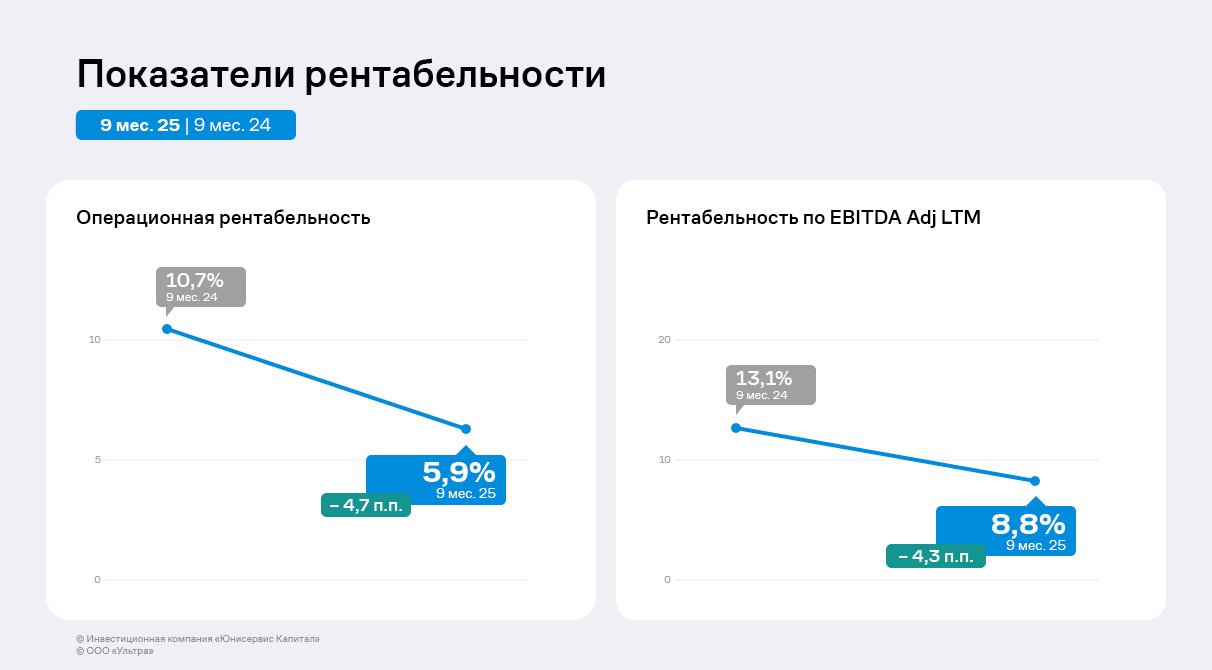

По итогам 9 месяцев 2025 года показатели рентабельности уменьшились: операционная рентабельность составила 5,9%, что на 4,7 п.п. ниже уровня АППГ, а рентабельность по EBITDA Adj LTM снизилась до 8,8%. Основная причина — рост операционных расходов, однако руководство компании отмечает, что это контролируемая динамика, после завершения оптимизации показатели рентабельности возрастут.

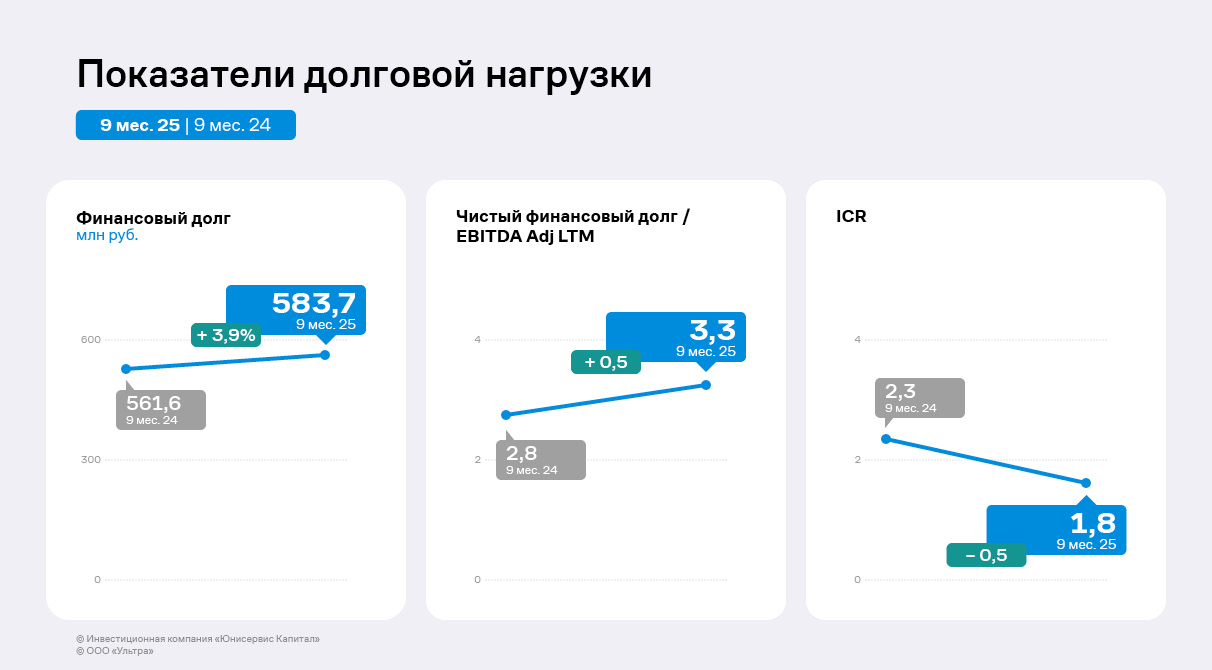

Финансовый долг на 30.09.2025 составил 583,7 млн руб., что на 3,9% выше значений на 30.09.2024 г. В 3 квартале эмитент привлёк дополнительное финансирование на пополнение оборотных средств в размере 170 млн руб. При этом долг увеличился несущественно благодаря тому, что ранее компания провела оферты по облигационным займам, а также частично погасила часть полученных кредитов.

Незначительный рост долга при одновременном снижении EBITDA Adj LTM привели к негативной динамике по долговой и процентной нагрузкам: их уровень составляет 3,3х и 1,8х соответственно, что пока остаётся комфортным для ООО «Ультра». На сегодня в ООО «Ультра» не планируют привлекать новые заёмные средства.

Начавшаяся рабочая неделя будет отмечена выплатами купонного дохода от пяти эмитентов «Юнисервис Капитал» по шести выпускам на сумму в 30 166 967,63 руб.

Также назначено частичное досрочное погашение по выпуску серии Ультра-БО-01 в объёме 8% от номинала: по 80 руб. на одну облигацию, 2 238 960 руб. — на все бумаги в обращении.

Семь эмитентов «Юнисервис Капитал» планируют направить купонный доход на сумму в 15 691 480,58 руб. в течение новой рабочей недели.

По выпуску ЮСК Девелопмент-02К-об запланировано частичное досрочное погашение в объёме 5% от номинала. Выплата составит 500 руб. на одну бумагу и 4 500 000 руб. на все облигации.

Большая часть оборудования перевезена с ООО «Магнитогорский завод прецизионных сеток» в ЗАО «Белорецкий завод сеток и настилов». До конца года в группе компаний «Ультра» планируют провести ремонтные работы на белорецкой площадке и завершить дислокацию техники.

Напомним, что ранее руководство эмитента сообщило о формировании единой производственной площадки. Такая оптимизация снизит затраты на логистику, электроэнергию, газ и повысит эффективность. Если ранее была потребность в транспортировке отдельных заготовок из одного завода в другой, то теперь группа компаний существенно сократит временные потери.

«Мы перевезли ещё не всю технику, в планах завершить этот процесс до конца года. Наиболее трудозатратной будет дислокация оборудования для производства медной сетки для самолётостроения. Чтобы разместить эту технику в Белорецке, мы проведём ремонт — покраску и обеспыливание — в цехе, в котором она будет расположена. Это необходимый этап, поскольку оборудование не терпит пыли», — прокомментировал генеральный директор ООО «Ультра» Артём Гурштейн.

Что касается третьей производственной площадки — ООО «Башкирский Мёдоперерабатывающий комбинат», где изготавливают медовую продукцию, переезд этого предприятия не планируется. БМПК с 3 квартала 2025 года поставляет товары двум сервисам доставки.

В группу компаний «Ультра», помимо эмитента — ООО «Ультра», входят три производственные площадки: ЗАО «Белорецкий завод сеток и настилов» (БЗСН), ООО «Магнитогорский завод прецизионных сеток» (МЗПС) и ООО «Башкирский Мёдоперерабатывающий комбинат» (БМПК).

Эмитент продолжает развивать новое направление деятельности — реализацию прессованных решётчатых настилов, которое позволяет компании увеличивать финансовые показатели.

По предварительной оценке, выручка ООО «Ультра» по итогам 9 мес.2025 г. будет на уровне 1,3 млрд руб., превзойдя примерно на 7% показатель аналогичного периода прошлого года.

Напомним, что ключевой клиент эмитента в рамках направления продажи прессованных решётчатых настилов — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб.

«Сейчас мы подписываем ещё одно соглашение уже на сумму в 500 млн руб. До конца 2025 года планируем его исполнить. Сотрудничество с клиентом будет долгосрочным, поскольку в его планах строительство складских комплексов практически по всей России», — поделился генеральный директор ООО «Ультра» Артём Гурштейн.

При этом руководство эмитента отмечает, что с учётом предложения Минфина о повышении НДС до 22% с 1 января следующего года в компании не намерены подписывать договоры на реализацию продукции в 2026 году до момента окончательного принятия законопроекта. Артём Гурштейн отмечает:

«При увеличении НДС мы, конечно, поднимем отпускные цены. Наши поставщики также будут реагировать на изменения в налогообложении, поэтому потребуется время для того, чтобы оценить новые условия партнёров, сформировать собственную ценовую политику».

Среди других внешних факторов, оказывающих влияние на финансовые результаты, — постепенное снижение ключевой ставки ЦБ. Как пояснил генеральный директор компании, некоторые кредиты «Ультры» привязаны к ключевой ставке, соответственно, смягчение денежно-кредитной политики снижает сумму процентов к выплате по ним.

Восемь эмитентов «Юнисервис Капитал» направят купонный доход по девяти выпускам на общую сумму в 25 945 516,8 руб.

Выплату за первый купон инвесторы получат по бумагам серии Феррум-БО-02-001P. По облигациям Сибстекло-БО-П03 эмитент направит доход за последний купонный период, а также проведёт полное погашение оставшегося в обращении номинала по 500 руб. на облигацию и 150 млн руб. на выпуск.