Лидер среди производителей неасептической картонной упаковки для молока и молочной продукции ПАО «Ламбумиз» раскрывает данные по структуре акционерного капитала.

Одна из приоритетных целей «Ламбумиз» в работе с акционерами – повышение ликвидности ценных бумаг. Для её достижения компания реализует ряд мероприятий, которые напрямую повлияли на рост ликвидности акций. Так, в ходе IPO количество акционеров компании увеличилось с 11 до 564 инвесторов, к декабрю показатель вырос уже до 786 человек, а на начало апреля число акционеров «Ламбумиз» достигло 1190 человек.

Всего с декабря количество новых акционеров увеличилось на 579 инвесторов — рост более 73,5%. При этом часть акционеров, ранее владевших бумагами, продали свои пакеты после значительного роста котировки с начала 2025 года. В результате чистый прирост новых акционеров с декабря составил 402 инвестора или более 50%, а с начала IPO число акционеров выросло более чем на 110,6%.

Положительная динамика количества акционеров находит свое отражение и в росте ликвидности: среднедневной объем торгов увеличился в марте до 1,9 млн руб. Немаловажным фактором здесь стала и смена маркет-мейкера в акциях компании — ликвидность выросла в сравнении с средним предыдущим уровнем в 1,6 раз.

На фоне восстановления рыночной конъюнктуры среди прочих факторов рост ликвидности привел также к росту котировки: с момента IPO на 1 апреля акции LMBZ выросли на 20%, при этом максимальная котировка составляла в марте 548 рублей, а рост с момента IPO – 29%. Также на динамику котировки повлиял новостной фон самой компании: успешные операционные и финансовые итоги года, а также активная реализация запланированного инвестиционного проекта в соответствии с планами предприятия.

Ранее «Ламбумиз» подвел финансовые итоги 2024 года по РСБУ. Общая выручка компании составила 2,75 млрд рублей, что на 7,1% больше АППГ. Валовая прибыль за 2024 год составила 840 млн руб., на 17% превысив показатель 2023 года, EBITDA показала рост до 510,3 млн руб. на 4,4%. Валовая рентабельность выросла до 30,5%, а рентабельность EBITDA сохранилась на уровне 19%.

Четыре эмитента направят купонный доход на сумму 12 288 300 руб.

Также на предстоявшую короткую рабочую неделю запланировано частичное досрочное погашение выпуска Нафтатранс плюс-БО-03 в объёме 8,33% от номинала. Выплата на одну бумагу составит 83,3 руб., на все — 41 650 000 руб.

В 2025 году эмитент продолжит расширять клиентский портфель. Также в планах компании наращивание реализации позиций, которые пока занимают незначительную долю в структуре продаж, введение новинок.

Представители ООО ПК «СМАК» проводят переговоры с новым клиентом из Казахстана, который территориально расположен в западной части страны. Также компания расширила сотрудничество с сетью «Светофор», поставив товары в магазины ретейлера в южных регионах России.

За первые месяцы 2025 года эмитент проанализировал ассортимент и объёмы продаж и разработал стратегию управления товарной матрицей. Компания не станет исключать позиции из своего ассортимента. Однако технологи «СМАКа» обновили рецептуру икры в соусах, поскольку спрос на неё был наименьший относительно других товаров. Во втором квартале обновленную икру в соусах начнут предлагать клиентам. Также продолжается разработка консервов из мяса краба производства ООО ПК «СМАК». Большую часть работы эмитент проделал в 2024 году — разработал рецептуру. В 2025 году компания завершит оформление позиции и аттестует её для продаж в Казахстане, где расположена большая часть заинтересованных клиентов.

Потенциальная новинка 2025 года — кета в томатном соусе. ПК «СМАК» также успела отработать рецептуру, сейчас разрабатывает дизайн упаковки. В ближайшее время эмитент выпустит первую партию, которую в пробном режиме предложит узкому кругу клиентов — небольшим оптовым покупателям и региональным торговым сетям.

Задача — проверить востребованность продукции, узнать отзывы клиентов. Если тестовый период пройдёт успешно и «СМАК» решит добавить товар в ассортимент на постоянной основе, то эмитент закупит дополнительное оборудование для массового производства новинки.

Ранее ООО «Чистая Планета» сообщало о том, что с 17 апреля должность генерального директора компании занимает Вита Кобак. Сегодня представители эмитента пояснили причины принятого решения.

По словам руководителей компании, смена генерального директора — запланированное событие, которое связано с изменением состава участников общества. Напомним, что с февраля 2025 года 99% уставного капитала «Чистой Планеты» принадлежат ООО «Сибэксперт», которое является бенефициарным владельцем компании.

Вадим Шварцкопф, который был генеральным директором «Чистой Планеты» с середины 2024 года, останется в команде на должности технического директора. Отметим, что именно эту должность Вадим Шварцкопф занимал с 2020 года до назначения на пост гендиректора. Под его руководством при запуске и расширении производство было оснащено современным оборудованием, что существенно увеличило его мощности.

Новый генеральный директор — Вита Кобак. Как отмечают представители компании, она — молодой, но при этом опытный руководитель. До назначения на должность генерального директора Вита Кобак уже работала в «Чистой Планете» и занималась развитием франчайзинговой сети торговых точек. До прихода в ООО «Чистая Планета» Вита Кобак работала в ООО «Проэкопарк», и именно под ее руководством в 2021 — 2023 годах было открыто более 170 точек франшизы под брендом «Чистая Планета» в Центральном федеральном округе.

Эмитент выкупил 62 379 облигаций выпуска Сибстекло-БО-П04 в ходе проведения плановой безотзывной оферты, удовлетворив все заявки.

Облигации выпуска Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.2023) были приобретены по цене в 100% от номинала. Также компания выплатила накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. На своей странице на сайте «Интерфакс» ООО «Сибстекло» сообщило, что общая сумма выплаты — 62 725 287,24 руб.: по 1 005,56 руб. на облигацию.

Накануне начала сбора заявок по оферте компания повысила ставку купонного дохода по выпуску БО-П04 с 17% до 29% годовых. Новая ставка будет действовать с 19 по 30 к.п.

2024 году эмитент провел ряд мероприятий, направленных на улучшение бизнес-процессов и изменение ценообразования с целью повышения лояльности клиентов. Как итог, компания уже фиксирует рост положительной обратной связи со стороны клиентов, а улучшенные бизнес-процессы покажут результаты в перспективе 6 — 12 месяцев.

В середине 2024 года был зафиксирован абсолютный рекорд — 676 сайтов.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.

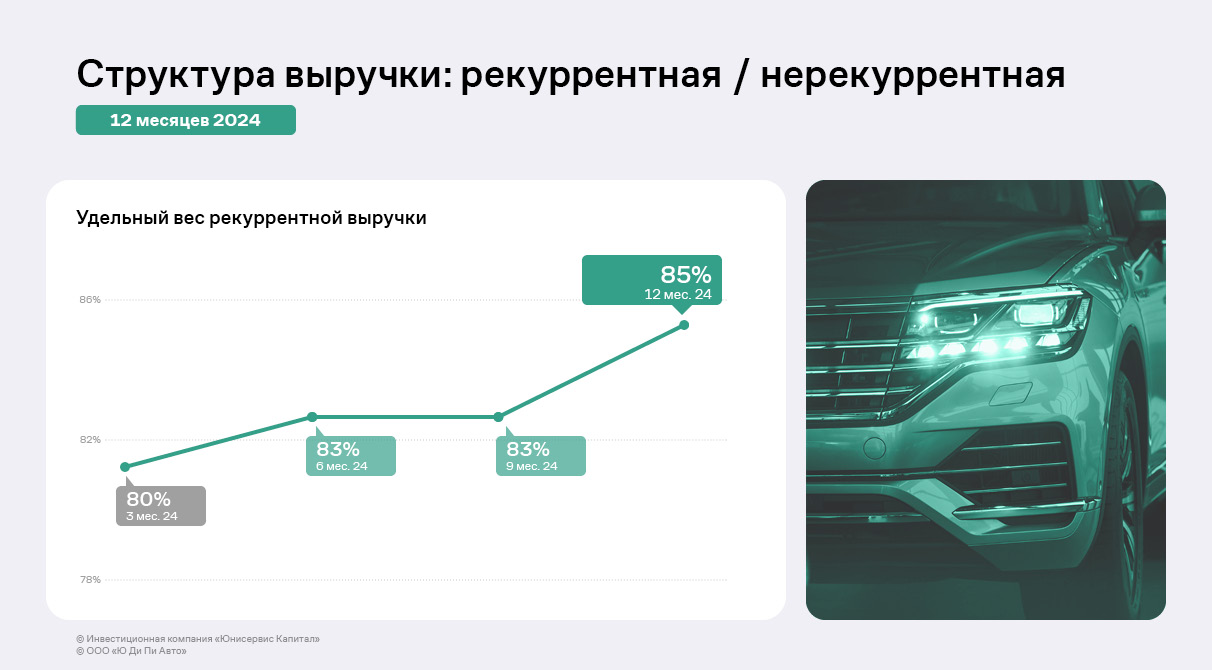

Положительным моментом является рост рекуррентной выручки. С начала 2024 года удельный вес рекуррентной выручки вырос с 80% до 85%, что является зеленым индикатором в развитии компании.

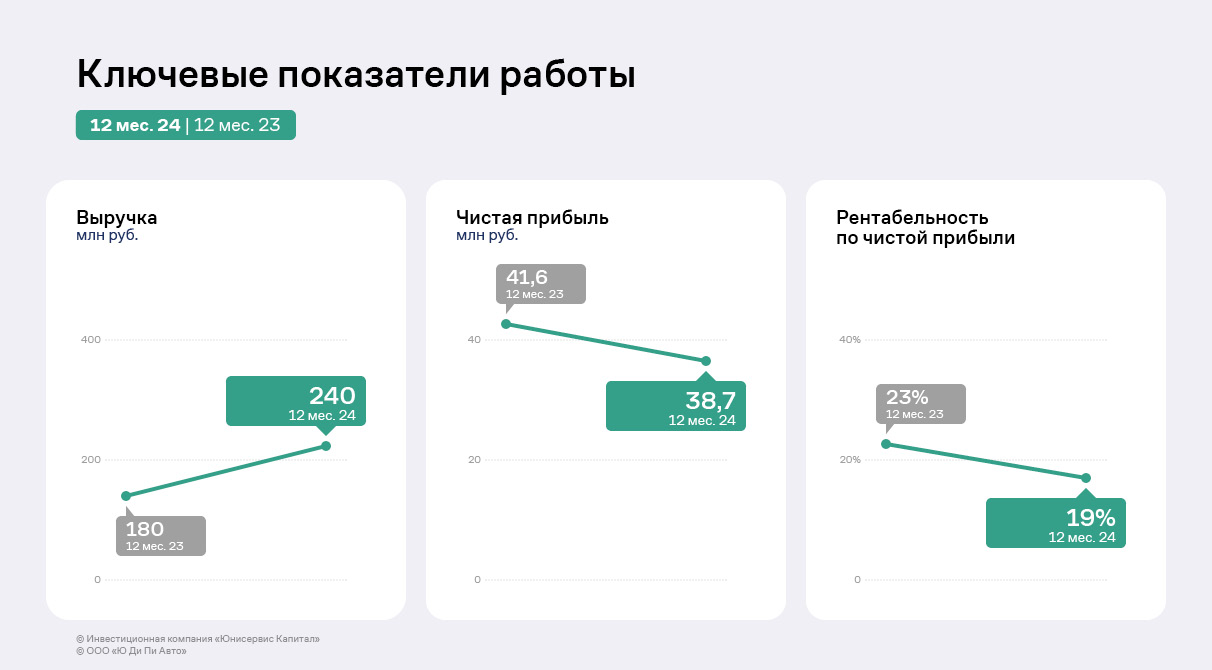

Выручка компании увеличилась со 180 млн руб. до 204,4 млн руб. (+14%) – компания в первом полугодии 2024 года активно занималась развитием как в отношении уже подключившихся брендов, так и в плане формирования пула новых пользователей услуг компании.

Планомерное отключение от платформы бренда Haval ожидаемо отрицательно отразится на динамике по выручке в первом полугодии 2025 года, однако эмитент уже находится в процессе заключения договоров с новыми брендами, которые могут заменить ушедшую компанию и выйти на новый виток роста.

Также компания активно занимается новыми разработкам, что придаст импульс для роста финансовых показателей.

Напомним, что подключение нового бренда в среднем занимает несколько месяцев, включая переговорные процессы, подписание документов и развертку сайта и инфраструктуры. Полноценный эффект на выручке от нового контракта, как правило, отражается только через несколько кварталов отчётности.

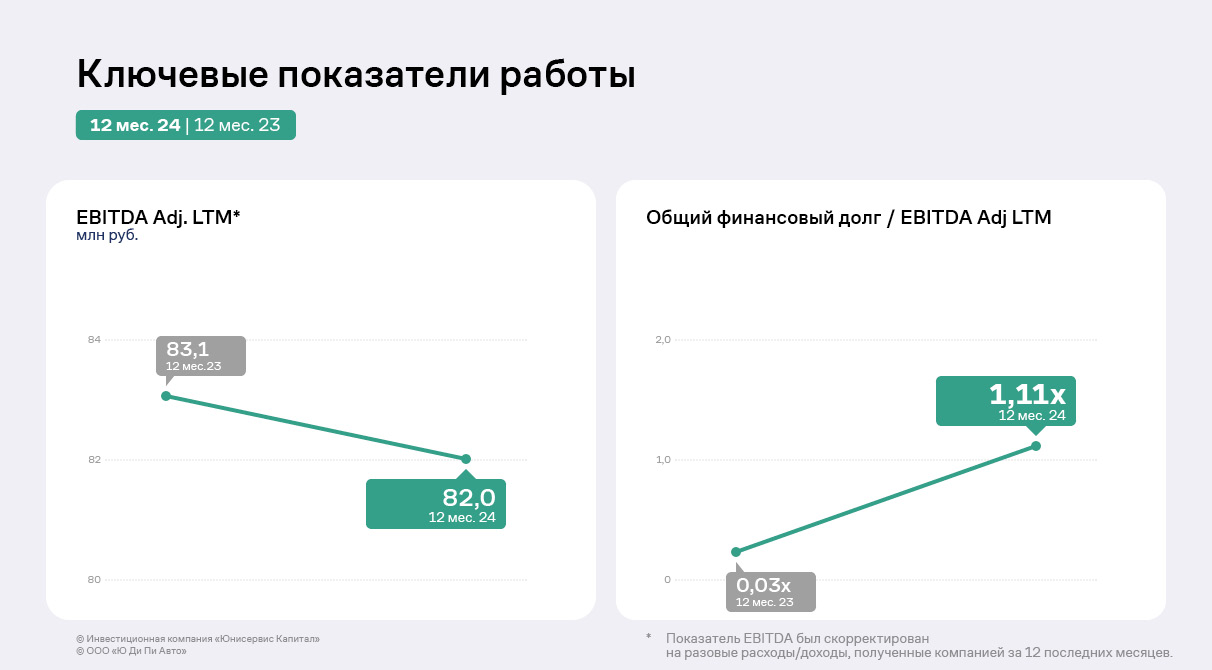

Компании удалось сохранить показатель EBITDA Adj. на уровне прошлого года — около 82 млн руб., что является высоким показателем и позволяет обеспечивать долговую нагрузку на низком уровне. Отношение общего долга к EBITDA Adj. немногим превышает 1х.

По состоянию на 31.12.2024 на балансе Эмитента числится долгосрочный заём (облигации) на 90 856 тыс. руб. Напомним, что с 27 апреля по 25 октября Компания разместила 138 858 облигаций номинальной стоимостью по 1000 р. каждая. 20 ноября, в связи с пересмотром планов развития и отсутствием потребности в финансировании в объёме, ранее привлеченном через облигации, Эмитент провёл добровольную оферту и выкупил 48 364 бумаг. В обращении остались 90 494 облигаций. Компания продолжает обслуживать текущий выпуск и гарантирует его погашение в установленный срок.

Эмитент осуществляет свою деятельность в сфере IT-решений для автомобильного бизнеса.

Объём российского рынка новых легковых автомобилей в 2024 году показал рост (+48,4%) в сравнении с прошлым годом, было реализовано 1 571 272 новых легковых машин.

В течение 2024 года увеличивалось и количество автодилеров по стране. На середину июля 2024 года в России насчитывалось 3911 официальных дилерских центров по продаже и обслуживанию легковых автомобилей. По информации на октябрь 2024 года, количество таких центров — 4040.

Рост авторынка, в частности приток новых брендов, окажет положительное влияние на деятельность эмитента. Кроме того, Эмитент продолжает усовершенствование своего продукта, чтобы не только зависеть от экстенсивного прироста брендов, но и увеличивать чек непосредственно благодаря росту функционала предоставляемых сервисов. Так, в 2024 году были разработаны:

— модуль BI-аналитики — встроенный в платформу набор инструментов и технологий для сбора, анализа, визуализации и обработки данных о состоянии дилерского бизнеса;

— модуль Mini Zero Block, который позволяет пользователям создавать уникальный контент и дизайн без необходимости правки программного кода, что облегчает работу с платформой, конкурентное преимущество предложения Эмитента на рынке;

— модуль защиты от кибератак, особенно актуальный в настоящее время бурного роста цифровых угроз.

В декабре Эмитент получил статус резидента инновационного научно-технологического центра (ИНТЦ) «Аэрокосмическая инновационная долина» (АКИД). Статус предполагает особый правовой режим деятельности, налоговые льготы и таможенные преференции, упрощённые процедуры и сервисы для высокотехнологичного бизнеса.

Компания «ХРОМОС Инжиниринг» продолжает расширение деятельности и освоение новых направлений.

В 2024 году произошло расширение производства: в г. Дзержинск введён в эксплуатацию новый цех площадью 1 тыс. кв. м. Приобретено оборудование (в том числе, роботизированное) для производственной площадки в Нижнем Новгороде. Расширен токарно-фрезерный участок в г. Нижний Новгород, где изготавливаются комплектующие для собственного производства. Развивается направление по металлообработке для удовлетворения собственных потребностей и реализации продукции сторонним клиентам. Для реализации данных целей Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит производственное помещение в г. Нижний Новгород общей площадью более 3 700 кв. м.

Профинансированы эти инвестпроекты при помощи облигационных займов. В течение 12 месяцев компания разместила два выпуска биржевых облигаций: БО-01 объёмом 500 млн руб. и БО-02 на 250 млн руб. Бумаги первого выпуска включены в Сектор РИИ и оба выпуска — в Сектор Роста Мосбиржи.

В 2025 году Группа компаний занимается внедрением системы департаментов. В активной фазе строительство производственной площадки в ОАЭ.

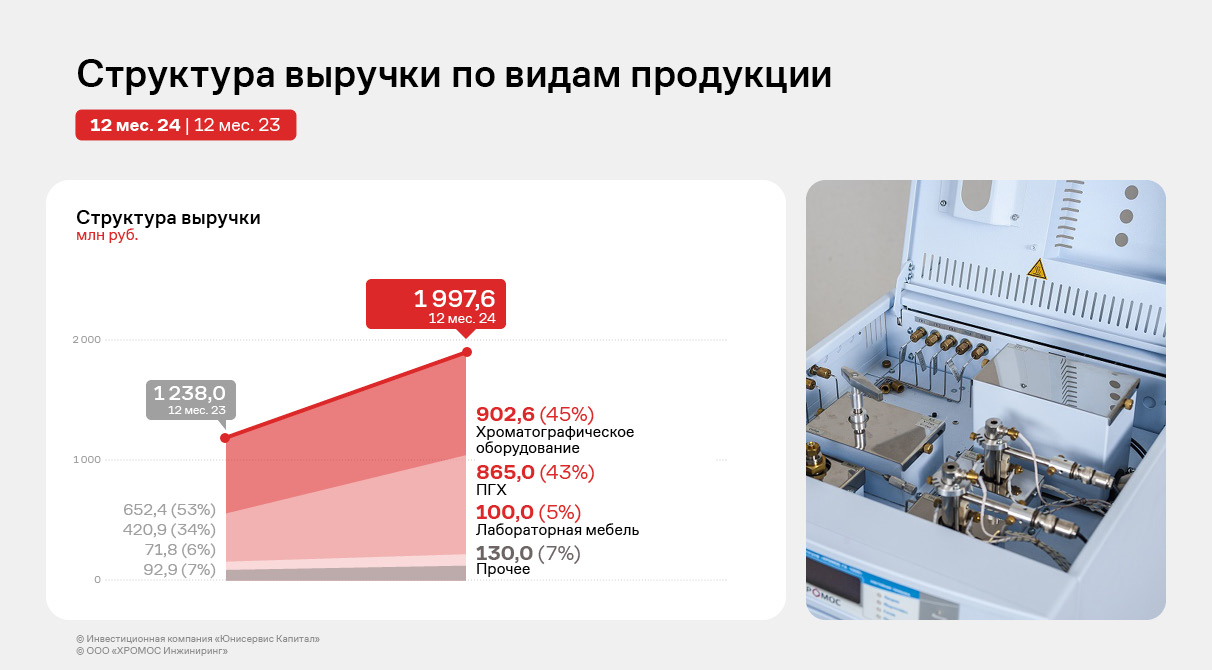

Рассмотрим более подробно результаты деятельности компании за 12 месяцев 2024 г.

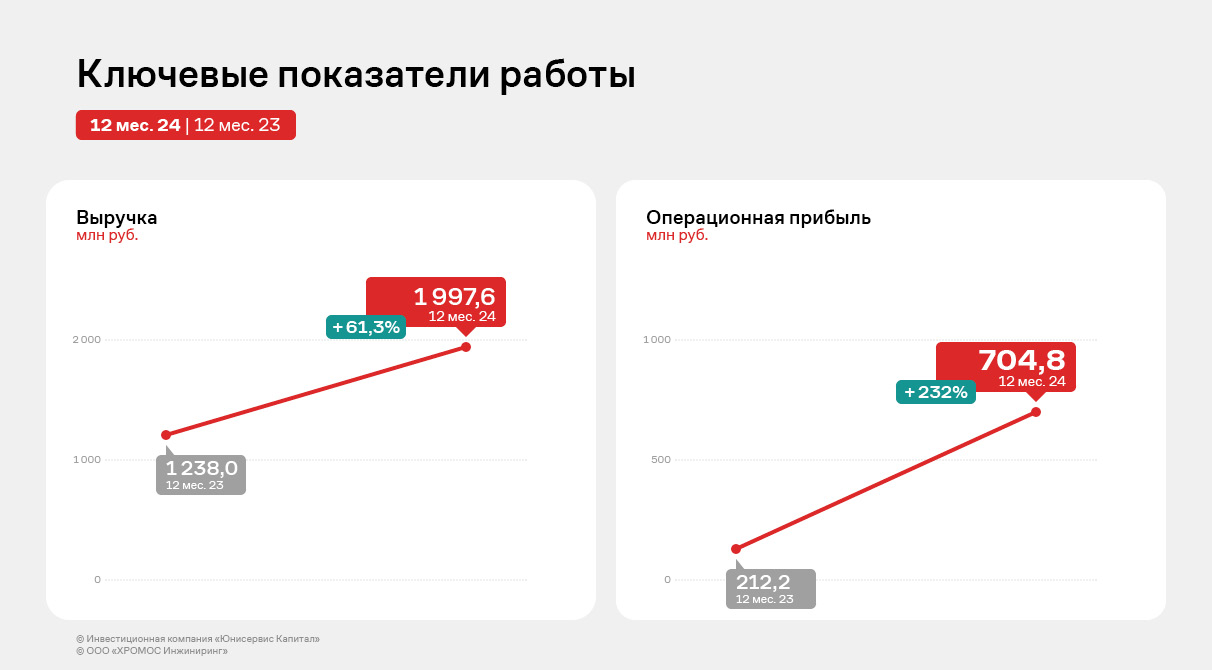

По итогам работы 12-ти месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 997,6 млн руб. (+61,3% к АППГ), показатели прибылей показывают положительную динамику.

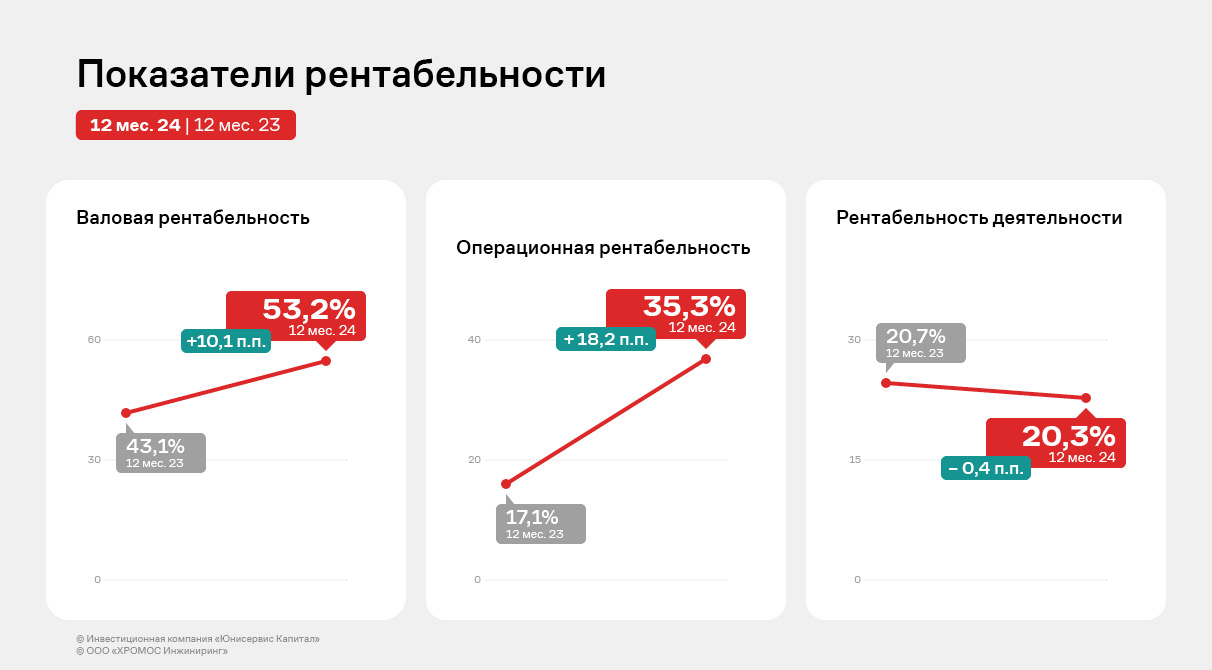

Фундаментальный показатель EBITDA Adj зафиксирован на рекордном уровне — 728,4 млн руб. Также рентабельность Эмитента за 2024 год выросла на 10 п.п. вследствие роста основных финансовых результатов.

Следует отметить и диверсификацию продукции Эмитента, которая увеличилась по сравнению со структурой выручки за 2023 год – доли, которые занимает тот или иной вид продукции распределены более равномерно.

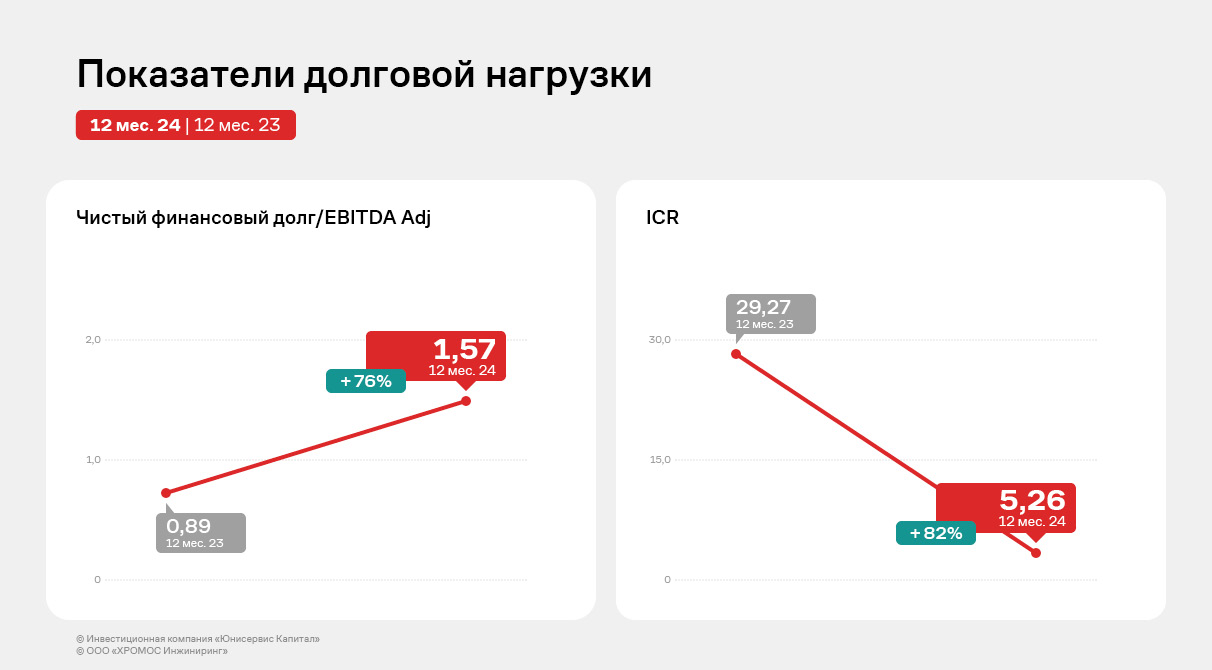

В отчётном периоде произошел существенный рост финансового долга (в 4 раза к АППГ) преимущественно за счёт привлечения двух облигационных займов в объёме 750 млн руб., а также заключения кредитного договора с Фондом развития промышленности.

Выпуски БО: 500 млн руб. от первого выпуска направлены на приобретение оборудования для развития производственного участка в Нижнем Новгороде, нового цеха в Дзержинске, инвестиции в научные разработки, а также на пополнение оборотных средств. Денежные средства от второго выпуска (250 млн руб.) направлены на пополнение оборотного капитала Компании для возможности увеличения объёмов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов.

Несмотря на существенный рост финансового долга, который обусловлен по большей части двумя выпусками биржевых облигаций на общую сумму 750 млн руб., текущие показатели долговой нагрузки всё еще находятся в приемлемых пределах за счёт усиления ключевых операционных показателей.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

На начавшейся рабочей неделе четыре эмитента «Юнисервис Капитал» направят доход по пяти облигационным выпускам на сумму 22 966 603,74 руб.

В понедельник инвесторы получат доход по бумагам серии СЕЛЛ-Сервис-БО-01, Ультра-БО-01 и Хромос Инжиниринг-БО-03. Облигации, по которым поступление причитающихся держателем выплат назначено на вторник, — Хромос Инжиниринг-БО-01 и Ю Ди Пи Авто-БО-01.

Компания 17 апреля перечислила 20 млн руб. в рамках частичного досрочного погашения по выпуску Феррони-БО-02, таким образом, исполнив обязательства перед инвесторами.

Амортизационная выплата по выпуску № 4B02-02-00626-R (от 09.08.2022 г.) по графику должна была состояться в дату окончания 28 купонного периода — 14 апреля. В тот день Эмитент раскрыл информацию об оплате купонного дохода и частичном досрочном погашении в полном объёме. Днём позже сообщение было скорректировано, так как стало известно, что частичное досрочное погашение не было исполнено. Соответствующее сообщение было опубликовано на сайте Интерфакс.

Руководство общества объяснило инцидент отсутствием достаточной суммы денежных средств на счете компании на контрольную дату. Эмитент уложился в отведённые законом 10 рабочих дней для устранения нарушений по обязательствам перед владельцами облигаций и вышел из технического дефолта. Выплата поступила в НРД через три дня после даты окончания 28 к.п. — 17 апреля.

Акцентируем внимание инвесторов: дата фиксации списка владельцев облигаций сместилась. Таким образом, амортизационную выплату, по всей видимости, смогут получить инвесторы, владеющие бумагами на новую дату формирования реестра.

Напомним, у ООО «Феррони» в обращении три выпуска облигаций общим объёмом 463 млн 387 тыс. руб. с полным погашением в августе, октябре и декабре 2025 года.

Завод вышел на финальный этап запуска цеха площадью 8 тыс. кв метров, а вместе с ним и нового направления производства модульных зданий. В течение 45 дней компания изготовит тестовую партию.

Напомним, что цех был переформатирован из склада холодного хранения. С помощью облигационного выпуска серии БО-01 и займа Фонда развития промышленности ООО «НЗРМ» провел ремонтные работы, закупил и смонтировал необходимое оборудование.

«Процесс закупа техники занял больше времени, чем мы планировали из-за большой загрузки у отечественных поставщиков. Несмотря на внешние рыночные факторы, сегодня новое направление запущено на 90%, цех полностью укомплектован оборудованием, сформирован штат сотрудников. Остались лишь незначительные доработки», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

Завод приступил к производству тестовой партии. За 45 дней компания изготовит 250 модульных зданий по 19 кв. метров каждое. После того, как процесс завершится, цех и новое направление будут официально запущены. По прогнозам, изготовление модульных зданий в будущем может занять до 25% выручки.

Пока завершается запуск одного направления, НЗРМ готовится к освоению другого. В прошлом году компания приобрела новый цех, расположенный недалеко от завода, и 1 га земли вместе с ним. На новой площадке уже начались ремонтные работы. Совместно с партнёрами — машиностроительным заводом «НОРДЕНВЕРК» и конструкторским бюро «ТРИЗ» — НЗРМ начнёт производство дефицитного продукта, связанного с машиностроением.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.