Фундаментальный анализ, обзор по Определению Потенциала Тренда, анализ по уровням Мюррея, Волновой анализ, анализ по Биллу Вильямсу, анализ по Ишимоку, Квантовый анализ

Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

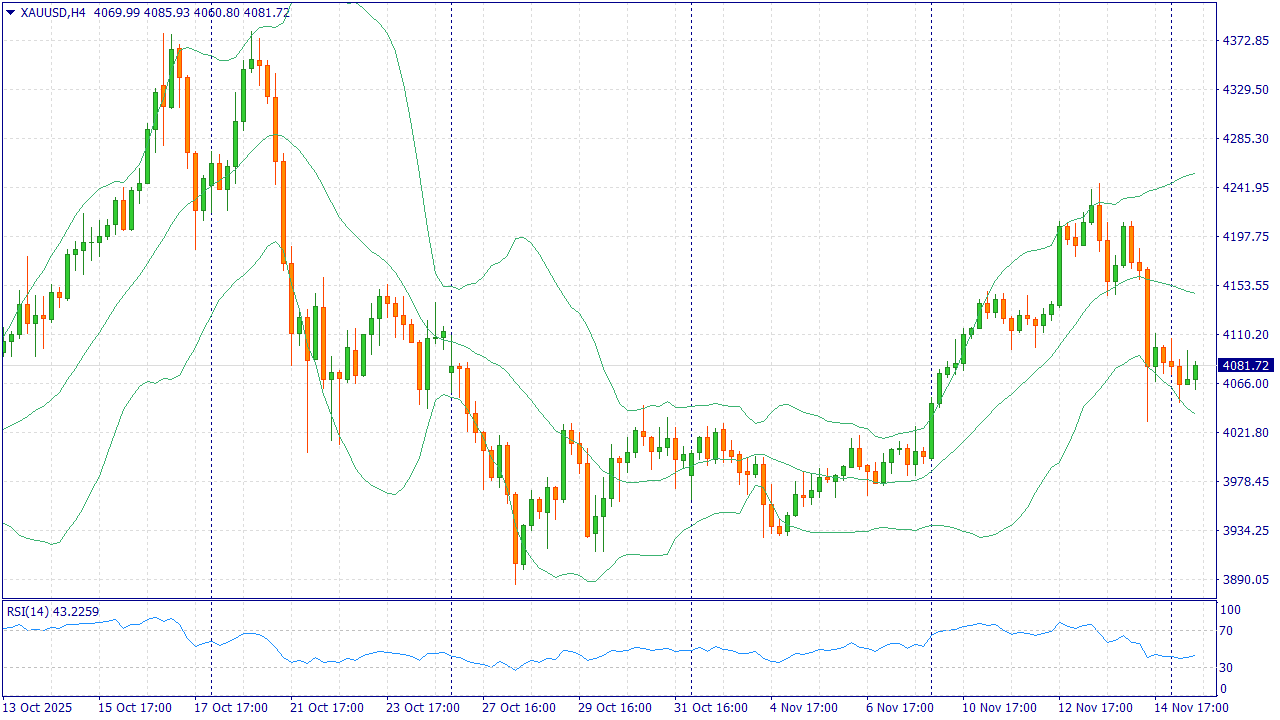

Золото входит в новую неделю около $4 080 за унцию по спот-цене на понедельник, 17 ноября 2025 года. Фокус рынка — публикация протокола заседания ФРС на этой неделе и возобновление выхода отложенных макроданных США после завершения правительственной приостановки: это влияет на ожидания по будущей траектории ставки и на динамику доллара. При этом общий спрос на золото поддержан повышенными официальными покупками: по данным Всемирного совета по золоту, в 3-м квартале центральные банки сохранили высокие объёмы чистых закупок, а притоки в золотые фонды в октябре стали пятыми подряд за месяц. На стороне предложения и альтернативной доходности заметных новых факторов пока нет; доходности 10-летних казначейских бумаг остаются вблизи недавних уровней, что ограничивает стоимость владения золотом, но не отменяет защитный спрос.

Фундаментально неделя выглядит умеренно благоприятной для XAUUSD: публикация протокола ФРС способна подтвердить курс на постепенное смягчение условий в 2026 году, а неопределённость в данных и геополитический фон сохраняют интерес к защитным активам. Риски для «быков» — более жёсткая интерпретация протокола и укрепление доллара; поддерживающие факторы — устойчивые официальные покупки, продолжающиеся притоки в ETF и стабильный спрос со стороны частных инвесторов. В таких условиях предпочтительна тактика «покупать просадки» с близким ограничением убытков.

Индекс S&P 500 начинает неделю рядом с отметкой 6 734 по цене закрытия пятницы (14 ноября), а фьючерсы в понедельник торгуются умеренно выше на ожиданиях ключевой корпоративной отчётности. Главный катализатор — результаты крупнейшего производителя полупроводников для систем искусственного интеллекта, которые инвесторы рассматривают как индикатор продолжения инвестиционного цикла в ИИ и корпоративных капвложений. На макростороне — публикация протокола ФРС и восстановление выхода ряда отложенных показателей, что позволит рынку уточнить траекторию денежно-кредитной политики после недавних понижений ставки. Доходности 10-летних UST остаются в диапазоне около 4% с неустойчивыми колебаниями, что не создаёт нового давления на мультипликаторы.

Фундаментальный фон на неделю в пользу бенчмарда: ожидается поддержка со стороны корпоративных драйверов (ИИ-инвестиции, отчётность ритейлеров как индикатор потребительского спроса) и смягчение неопределённости по данным по мере их публикации. Риски — слабые прогнозы по ИИ-капексу, всплеск доходностей или более осторожные сигналы из протокола ФРС. Базовый сценарий — умеренное продолжение роста при подтверждении устойчивости прибыли и отсутствия негативных сюрпризов в данных.

Торговая рекомендация: BUY 6735, SL 6685, TP 6885

#BRENT: BUY 64.00, SL 61.80, TP 70.60

Нефть Brent в понедельник, 17 ноября 2025 года, держится около $64 за баррель: рынок переваривает возобновление отгрузок в российском порту Новороссийск после кратковременной остановки и одновременно оценивает глобальный баланс предложения и спроса. Последние оценки указывают на нарастающий избыток предложения в 2025–2026 годах: агентства фиксируют ускорение добычи при умеренном росте спроса, тогда как ОПЕК+ сигнализирует готовность гибко управлять поставками на фоне понижения официальных цен для Азии в декабре. При этом геополитические риски и точечные перебои периодически возвращают премию за риск в цену, сглаживая давление со стороны избыточного предложения.

На горизонте недели на цену будут влиять: новости о дисциплине ОПЕК+, данные по запасам/экспорту, комментарии регуляторов и динамика доллара после публикации протокола ФРС. Базовый баланс — «умеренно нейтральный» с повышенной чувствительностью к новостям: при отсутствии свежих сигналов об усилении избытка рынок склонен консолидироваться с потенциалом технического восстановления к верхней границе диапазона за счёт закрытия коротких позиций и улучшения риска-аппетита в активах. Ключевые риски для лонга — ускорение наращивания добычи вне ОПЕК+, снижение азиатского спроса и отсутствие геополитической премии в новостях.

Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

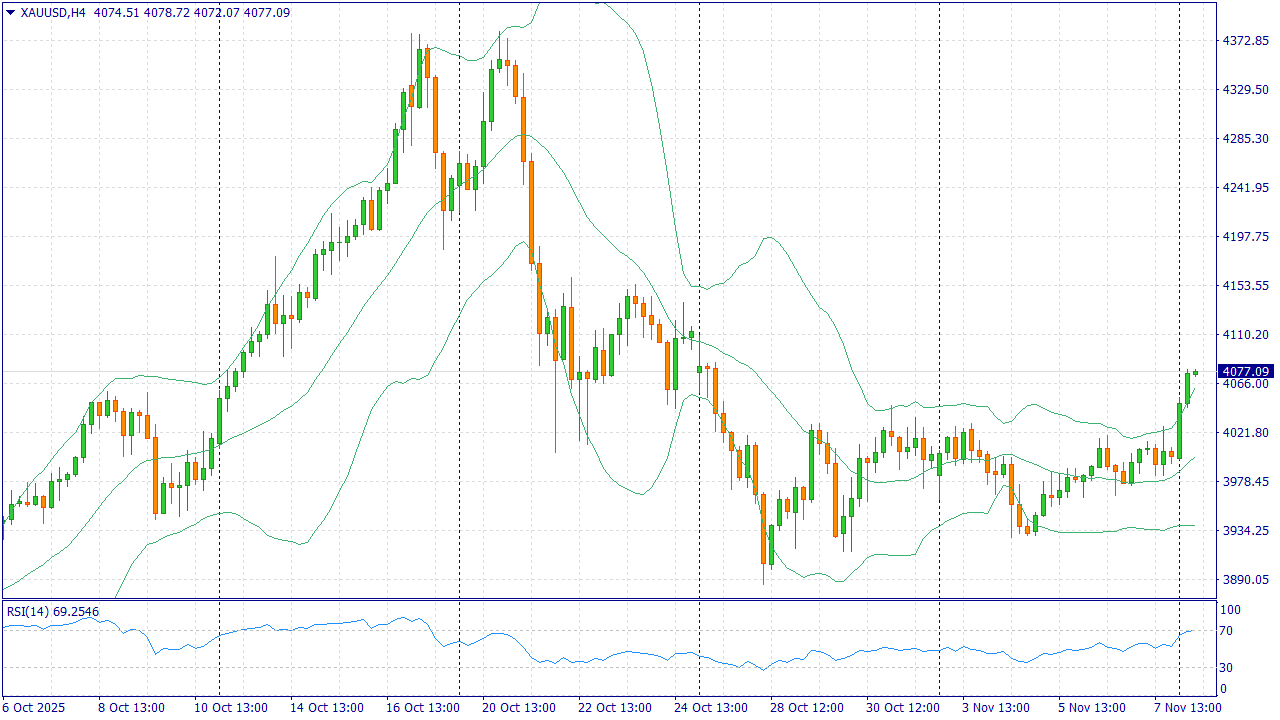

Золото входит в неделю на повышенных уровнях: рынок усилил ожидания снижения ставки ФРС в декабре и одновременно следит за ходом решения бюджетного кризиса в США. Рост вероятности смягчения политики и сохраняющаяся неопределённость по темпам экономики поддерживают спрос на защитные активы. Дополнительно помогает постепенное восстановление интереса со стороны фондов и устойчивый спрос со стороны центробанков, тогда как доходности гособлигаций США остаются волатильными, но без нового рывка вверх — это снижает «стоимость хранения» золота и поддерживает котировки.

На горизонте текущей недели баланс факторов выглядит умеренно позитивно: ожидания ослабления денежно-кредитной политики, признаки охлаждения деловой активности и новостной фон по бюджетной повестке США создают основу для сохранения интереса к XAU/USD. Риски сценария — более жёсткий тон ФРС в публичных комментариях, быстрый откат реальных доходностей вверх и укрепление доллара при улучшении макростатистики США. Однако в базовом варианте золото получает поддержку на просадках и сохраняет шанс на тест более высоких уровней при спокойной динамике доходностей.

Американский рынок акций начал неделю со смешанного настроя: с одной стороны, сохраняется влияние недавней коррекции и обеспокоенность оценками быстро выросших компаний, с другой — ожидания скорого завершения длительной «заморозки» работы государства в США и вероятного снижения ставки ФРС поддерживают аппетит к риску. Фьючерсы на индекс реагируют улучшением настроений, а обсуждение сроков перезапуска бюджета снижает неопределённость для потребительского сектора и подрядчиков.

Фундаментально на ближайшие дни бенчмарк поддерживают два фактора: перспектива более мягкой денежной политики и стабилизация доходностей, что снижает давление на оценку акций, прежде всего в чувствительных к ставкам сегментах. Сдерживающие обстоятельства — высокая концентрация роста в узкой группе эмитентов и признаки охлаждения части макроиндикаторов; они могут провоцировать волатильность без чёткого тренда. Базовый сценарий по итогам недели — умеренное восстановление при отсутствии негативных сюрпризов из макростатистики и бюджетной повестки США.

Торговая рекомендация: BUY 6725, SL 6600, TP 7100

#BRENT: BUY 64.00, SL 62.50, TP 69.50

Нефть начала неделю с роста на надеждах скорого возобновления работы правительства США и некотором улучшении рыночных настроений. При этом общий фон остаётся смешанным: участники оценивают планы ОПЕК+ по дальнейшим квотам и паузе в наращивании добычи, влияние санкционной повестки на российские поставки, а также динамику коммерческих запасов в США. В краткосрочном горизонте новости о поставках и статистика по запасам способны задавать тон — при дефиците новостей рынок возвращается к диапазонной торговле.

С фундаментальной точки зрения баланс на неделю — «умеренно положительный»: обсуждаемая пауза в росте добычи ОПЕК+ и риски перебоев в отдельных регионах компенсируют давление со стороны высоких запасов и опасений избытка предложения в 2026 году. Дополнительную поддержку даёт улучшение глобального риск-настроя на фоне прогресса по бюджетной теме в США. Риски «медвежьего» сценария — слабая статистика по спросу и устойчивый рост запасов в США; в этом случае Brent может вернуться к нижней границе диапазона.

Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

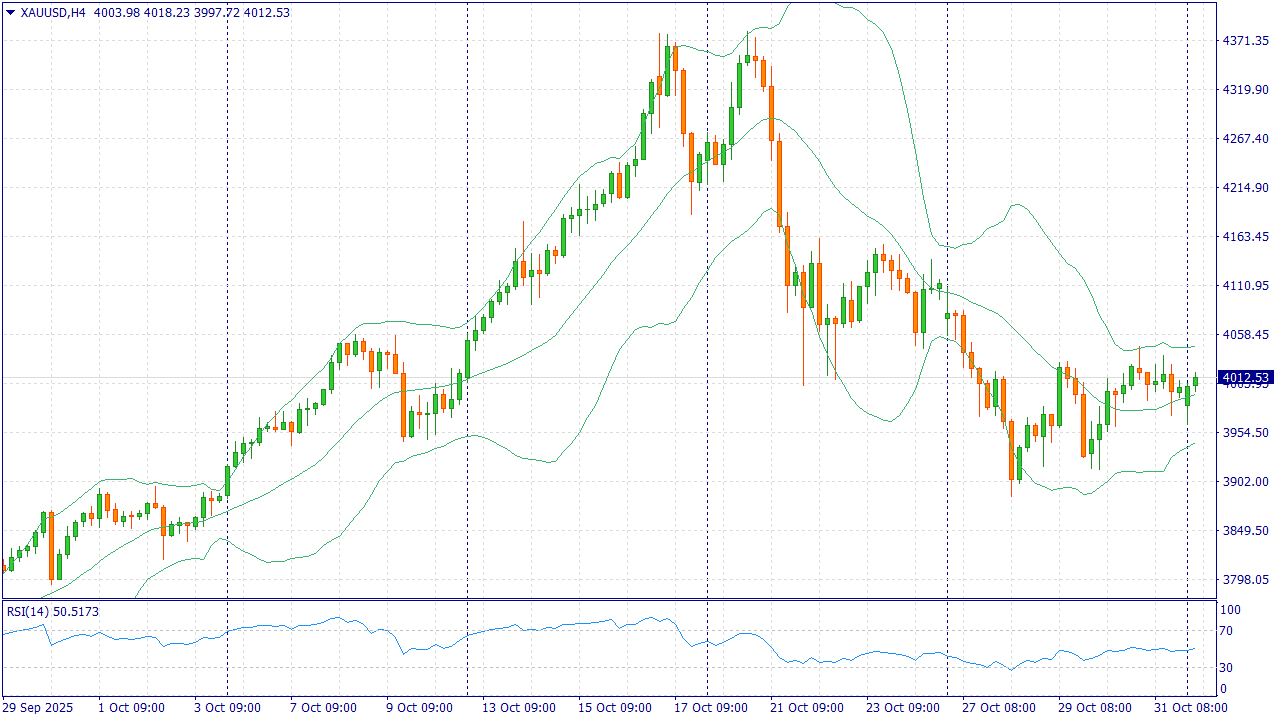

Золото начинает неделю в районе 4 012 за унцию — интерес к защитным активам поддерживается недавним снижением ставки ФРС и мягкой динамикой доходностей казначейских бумаг США. Инвестиционный спрос остаётся устойчивым: в III квартале выросли притоки в золотые фонды, а центробанки сохранили активные покупки, что помогает удерживать цену выше круглых уровней. На этой неделе внимание рынка — к публикациям индексов деловой активности в США и пятничной статистике по занятости, которые зададут тон для доллара и реальных доходностей.

Фундаментальный баланс для золота на горизонте недели умеренно позитивный: эффект удешевления денег в экономике США и продолжающийся спрос со стороны официального сектора компенсируют возможные всплески волатильности. Риски для «бычьего» сценария связаны с неожиданно сильными данными по рынку труда США и резким укреплением доллара, что временно охладит интерес к металлам. Поддерживающими факторами остаются структурные закупки центробанков, рекордные активы золотых ETF и высокая геополитическая неопределённость.

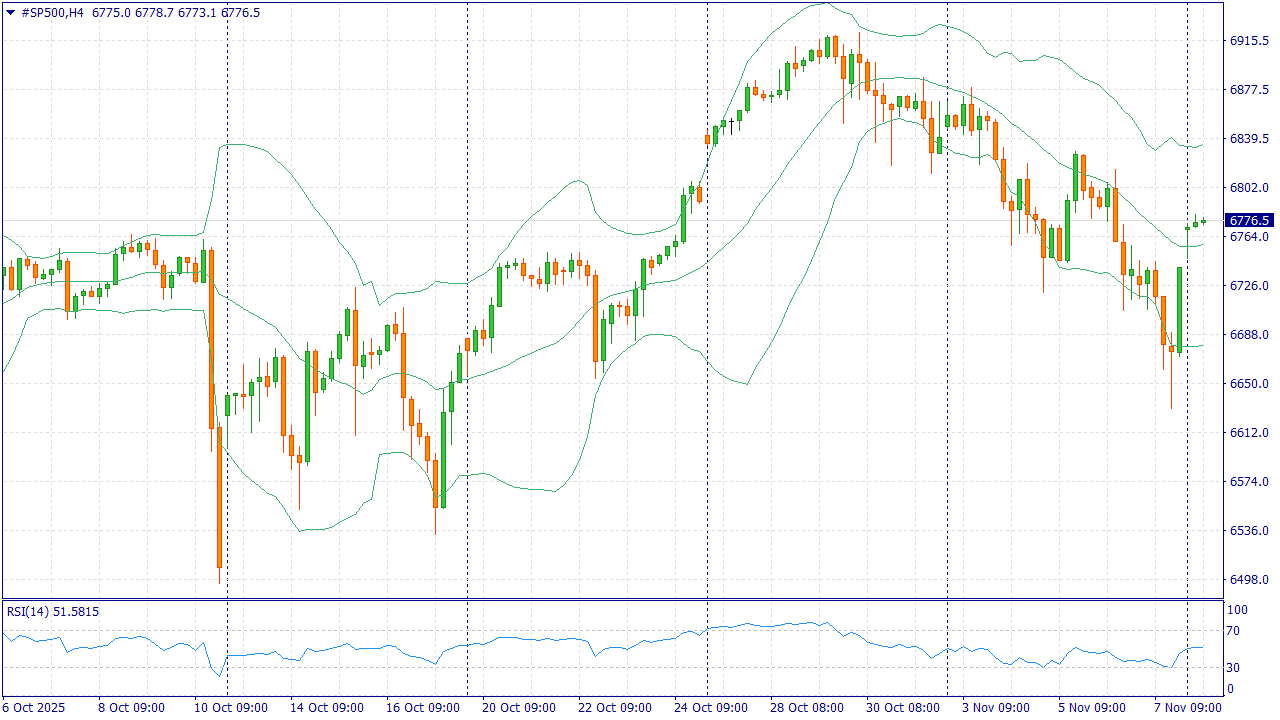

Американский рынок акций открывает неделю на позитивной ноте: фьючерсы растут вслед за сильным итогом октября и вторым за год снижением ставки ФРС, что смягчает финансовые условия и удерживает доходности казначейских бумаг вблизи 4% по десятилетним выпускам. Спрос на акции поддерживают ожидания по прибыли крупных компаний и устойчивый интерес к секторам, зависящим от стоимости заимствований и инвестиций в цифровую инфраструктуру.

Ключевые факторы недели — публикации ISM по производству и услугам, отчёт по открытым вакансиям, а также данные по занятости в пятницу. Если показатели подтвердят замедление давления со стороны рынка труда без признаков перегрева, это сохранит благоприятный фон для индекса. Риски — слабые корпоративные ориентиры, неожиданно «горячие» данные по занятости и возобновление тарифной неопределённости, что способно повысить волатильность и временно сузить аппетит к риску.

Торговая рекомендация: BUY 6860, SL 6740, TP 7120

#BRENT: BUY 65.20, SL 62.60, TP 73.00

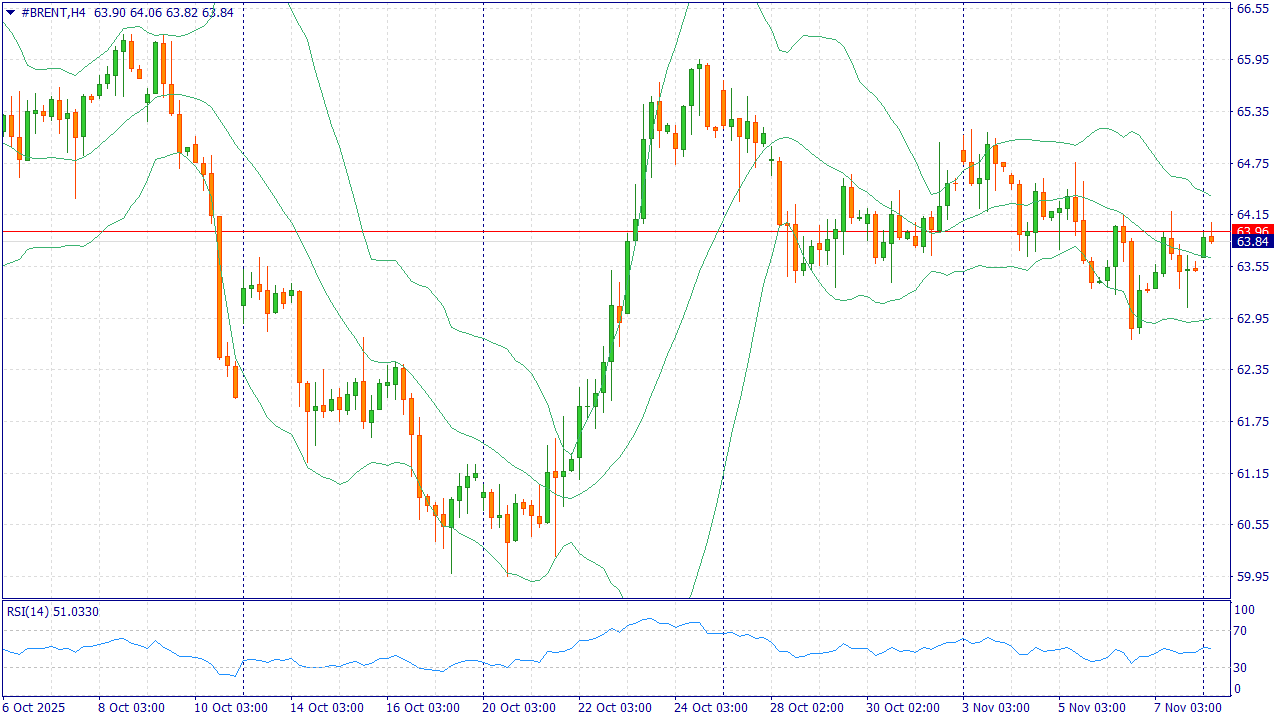

Нефть Brent стабилизируется около 65 за баррель после решения ОПЕК+ приостановить запланированное увеличение добычи в I квартале 2026 года. Новостной фон включает сообщения о повреждении российской инфраструктуры и рекордную добычу в США — комбинация факторов, которая удерживает цены в диапазоне: геополитическая премия ограничивает падение, а опасения профицита сдерживают рост. Дополнительный драйвер на неделе — данные EIA по запасам в США (выходят в среду), которые оперативно отражают баланс спроса и предложения.

Структурно рынок нефти остаётся чувствительным к сигналам о будущих объёмах ОПЕК+ и траектории мирового спроса. IEA указывает на ускорение предложения относительно спроса, что формирует риски накопления запасов к концу года. Поддержкой краткосрочно выступают новости о поставках и колебания доллара. Риски для длинных позиций — подтверждение ускоренного роста предложения вне ОПЕК+, слабые макроиндикаторы у ключевых потребителей и более глубокие, чем ожидалось, контуры профицита.