Фундаментальный анализ, обзор по Определению Потенциала Тренда, анализ по уровням Мюррея, Волновой анализ, анализ по Биллу Вильямсу, анализ по Ишимоку, Квантовый анализ

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Уровень безработицы за февраль (предыдущее значение 5.1%; прогноз 5.1%).

11.30 мск. Великобритания: Изменение уровня среднего заработка за февраль (предыдущее значение 2.1% 3м/г; прогноз 2.1% 3м/г).

17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за апрель (предыдущее значение 6,634M; прогноз 2,100M).

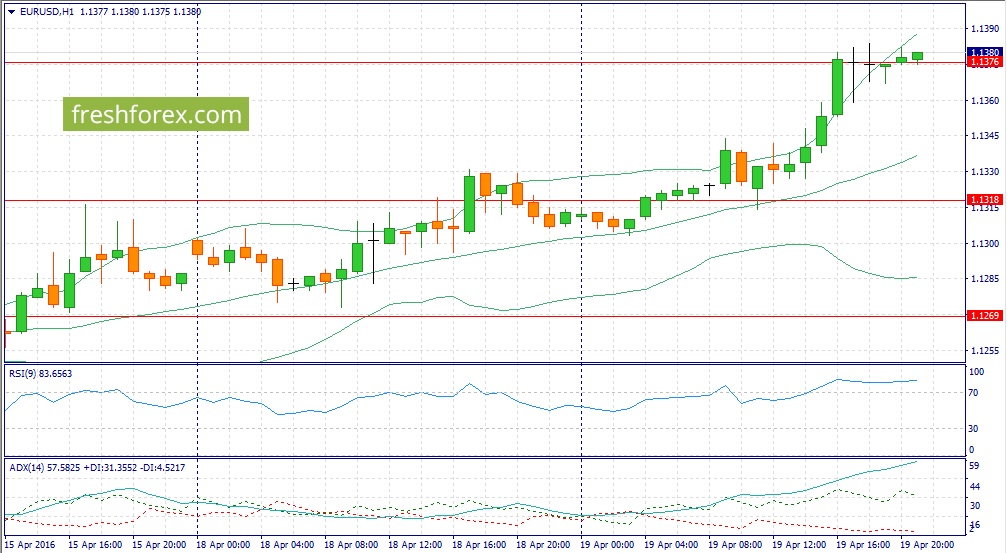

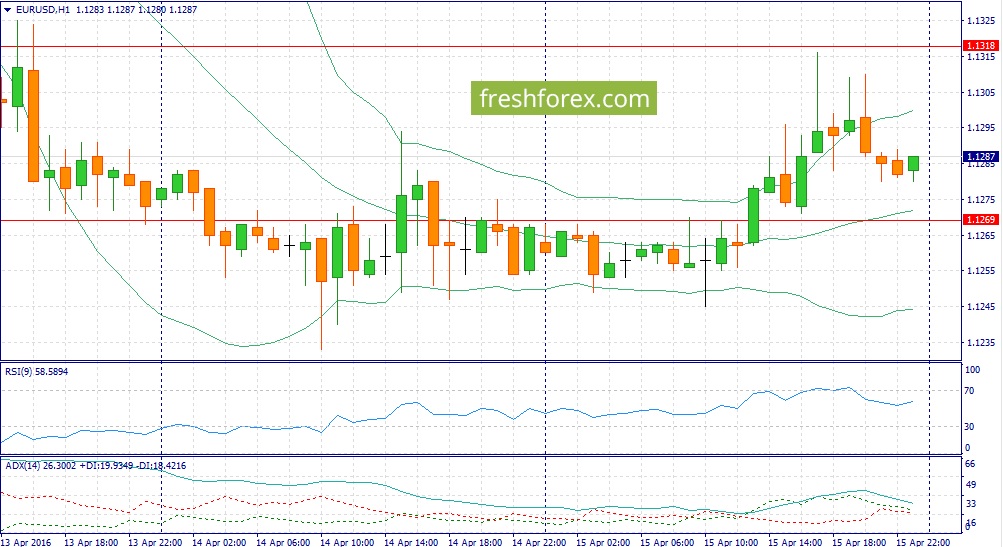

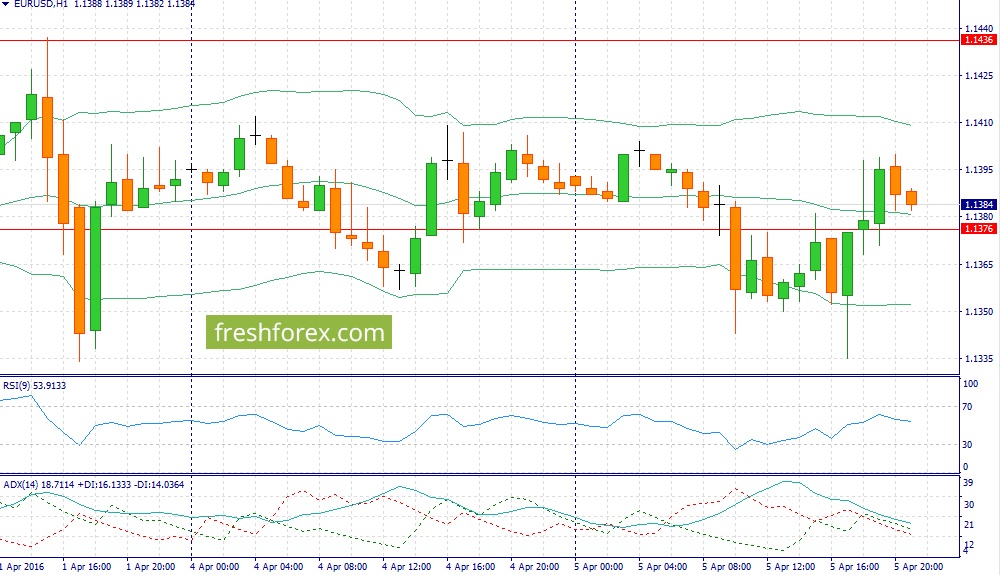

EUR/USD:

Опубликованная накануне макроэкономическая статистика из США и Германии способствовала сокращению дифференциала доходности государственных облигаций одноименных государств, что играет на руку “быкам” по единой европейской валюте. Индекс ZEW по итогам апреля вышел на максимальный уровень за последние три месяца на фоне снижения опасений сильного сокращения ВВП Поднебесной. Тем не менее, институт отметил тот факт, что по-прежнему сохраняются риски выхода Великобритании из состава Е.С. Соединенные Штаты вновь разочаровывают инвесторов слабыми данными. На этот раз были опубликованы негативные релизы по строительному сектору. Объем выданных разрешений на строительство в марте сократился на 7,7 м/м, а по итогам первого квартала падение составило 9,91%. Число закладок новых фундаментов сократилось на 8,8% м/м и 5,7% соответственно. Такие данные в очередной раз подтверждают гипотезу о том, что американцы начинают больше сберегать, чем тратить. В этой связи, показательными будут данные за второй квартал, который в США традиционно является сильным. Если и за этот период статистика разочарует, то доллар может остаться без козырей. Однако, это события уже не этой недели, а середины лета. Сейчас же мы имеет негативный фон по американской валюте. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1350/1.1320 и фиксировать прибыль на отметке 1.1420.

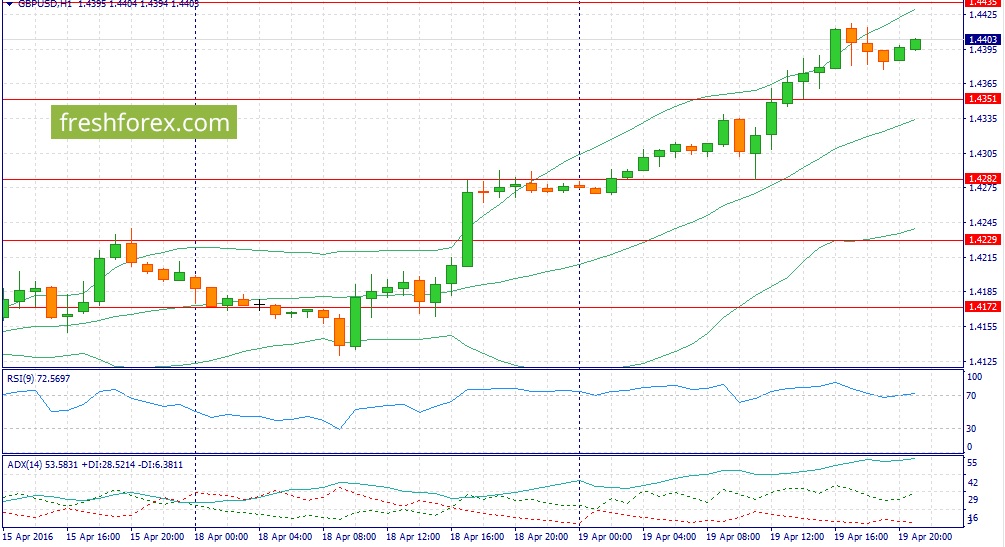

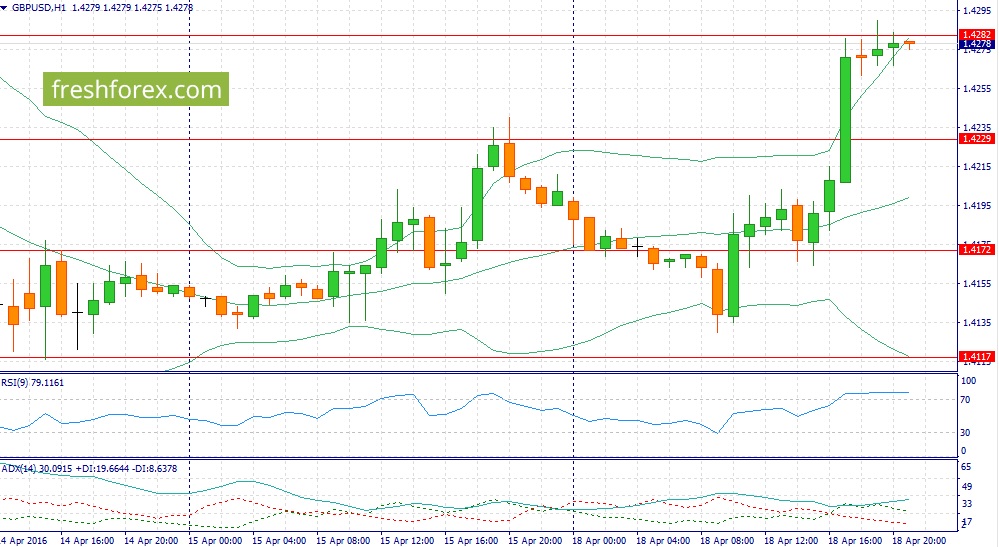

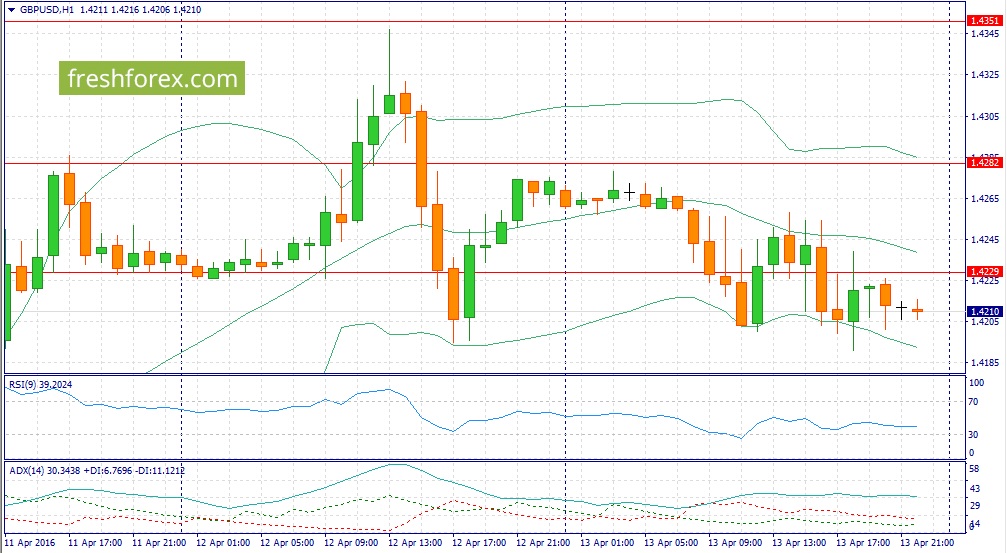

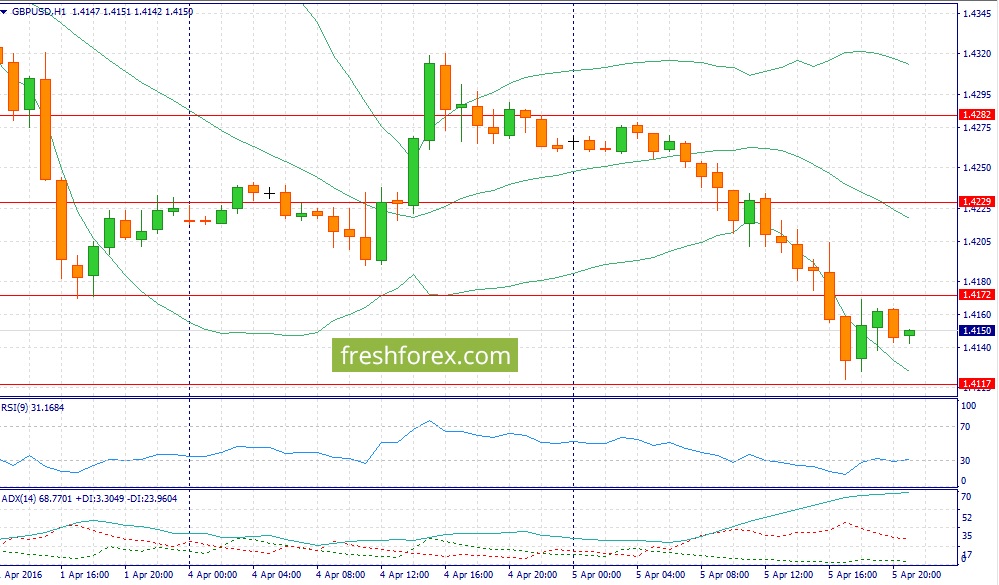

GBP/USD:

В первой половине дня следует ожидать продолжения восходящего тренда по двум причинам. Во-первых, на долговом рынке доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в британские активы. Темп роста британской валюты сегодня будет зависеть от отчета по рынку труда за февраль, который опубликует Национальный офис статистики Великобритании в самый разгар европейской торговой сессии. Опережающие индикаторы потребительской активности указывают на то, что сегодня изменений ждать не стоит и на этом фоне можно ожидать роста котировок в область 1,4440. Однако, если мы все таки увидим сильные данные, то фунт стерлингов получит сильную поддержку и можно ожидать роста в область 45 фигуры. Во-вторых, нельзя обойти стороной восходящий тренд на товарном рынке. Инвесторы активно наращивают длинные позиции по нефти и металлам, что оказывает негативное влияние на стоимость американской валюты. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.4350/1.4320 и фиксировать прибыль на отметке 1.4430.

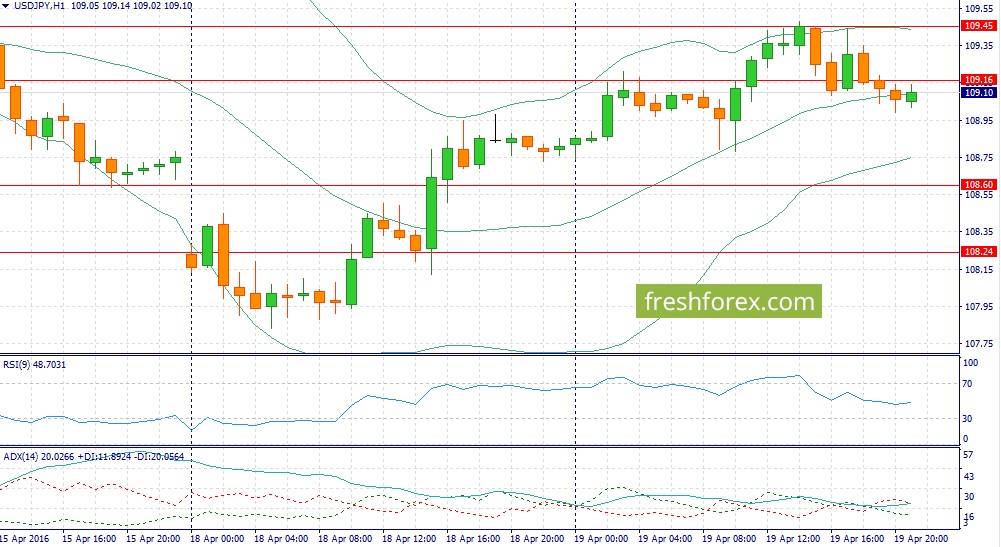

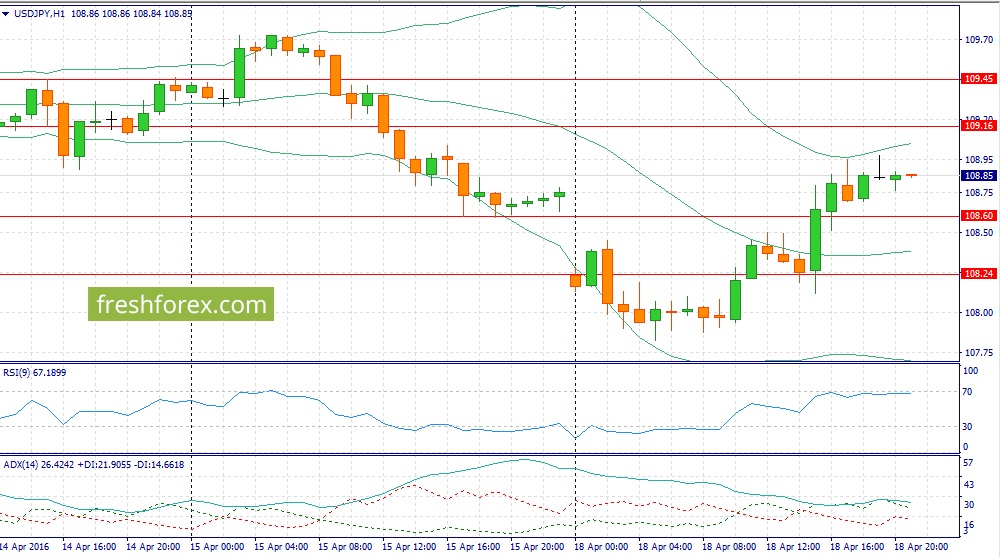

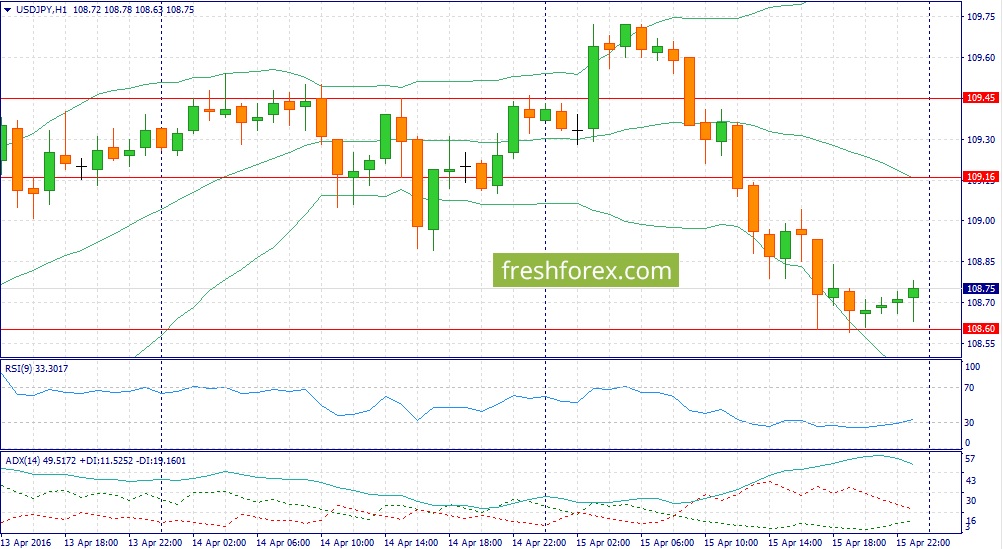

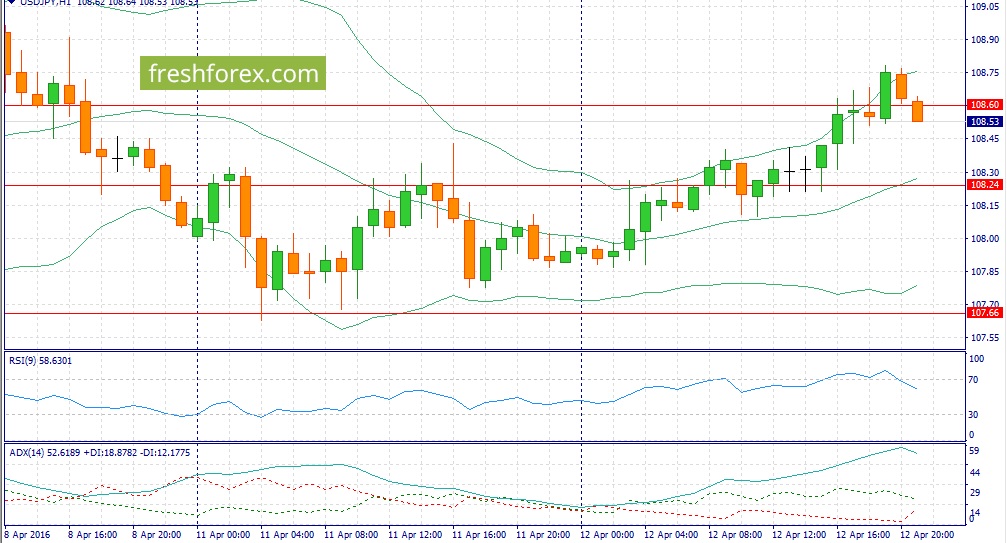

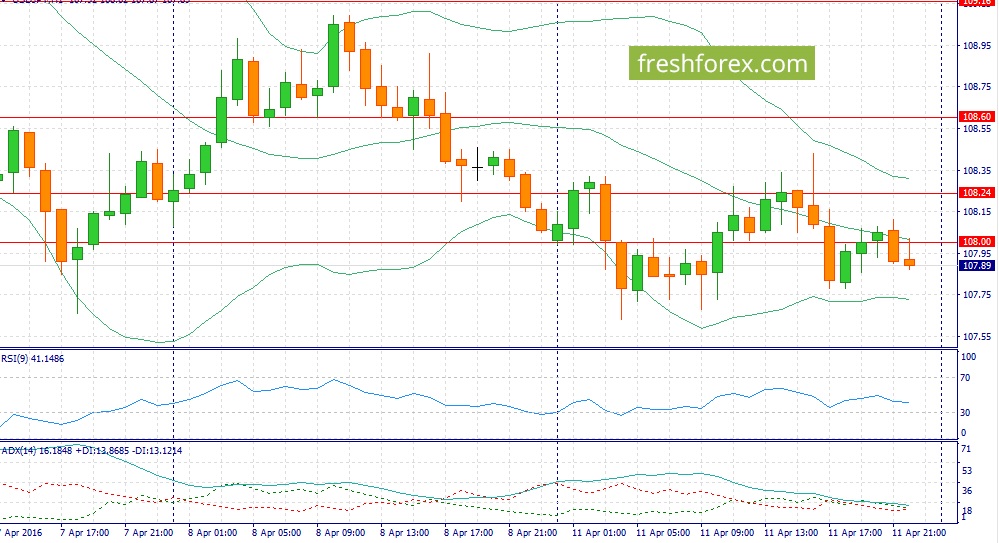

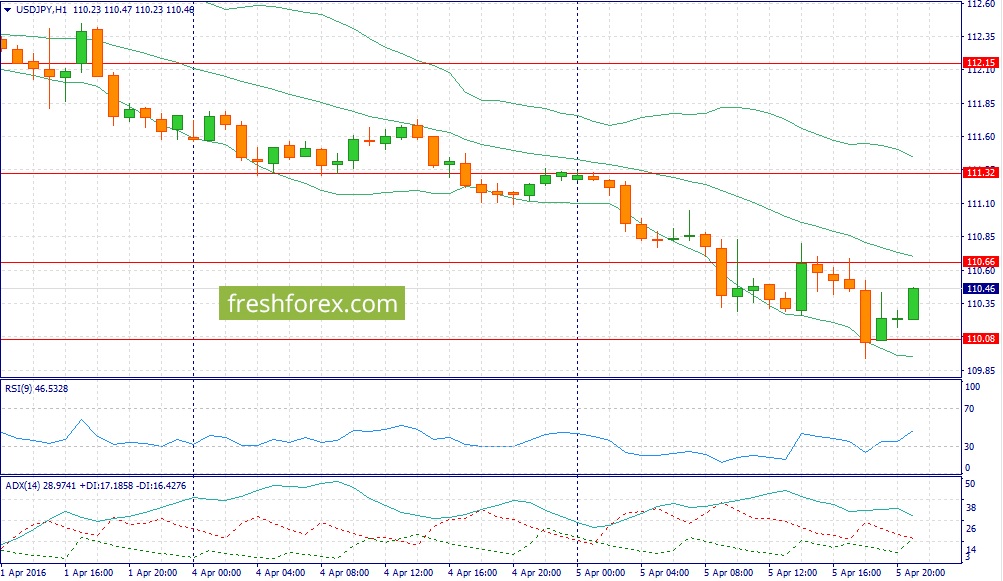

USD/JPY:

В течение дня следует ожидать развития бокового тренда. С одной стороны, слабая макроэкономическая статистика из США и “бычьи” настроения на товарном рынке играют против доллара. С другой стороны, “аппетит к риску” сохраняется, что в свою очередь негативно для йены, как валюты фондирования. Накануне на американском фондовом рынке в аутсайдерах был индекс Nasdaq, что является негативным фактором для рисковых активов. Однако, лучше сегодня не торопиться и дождаться подтверждения. Если сегодня день на фондовых площадках Европы и северной Америки закроется в “красной зоне”, то в четверг можно будет активно шортить данную валютную пару. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 108.30 -109.40.

События, на которые следует обратить внимание сегодня:

12.00 мск. Германия: Индекс настроений в деловой среде от института ZEW за апрель (предыдущее значение 4.3; прогноз 8.2).

15.30 мск. США: Объем выданных разрешений на строительство за март (предыдущее значение 1,177M; прогноз 1,200M).

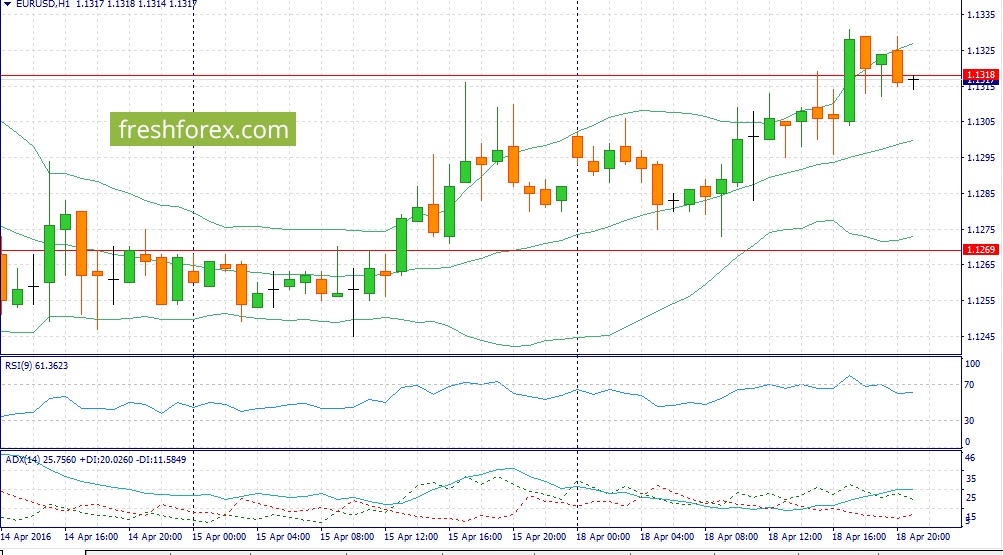

EUR/USD:

В европейскую торговую сессию следует обратить внимание на публикацию данных от института ZEW. Данный показатель демонстрирует негативную динамику и лишь только выход данных выше 10,3 п. способен оказать поддержку единой европейской валюте. Однако, на фоне низких инфляционных ожиданий, снижения спроса на европейскую продукцию на внешних рынках, а также укрепления евро рассчитывать на позитивный релиз не приходится. Долговой рынок указывает на рост пессимизма в отношении европейских активов: доходность 10-лентих государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1340/1.1370 и фиксировать прибыль на отметке 1.1270.

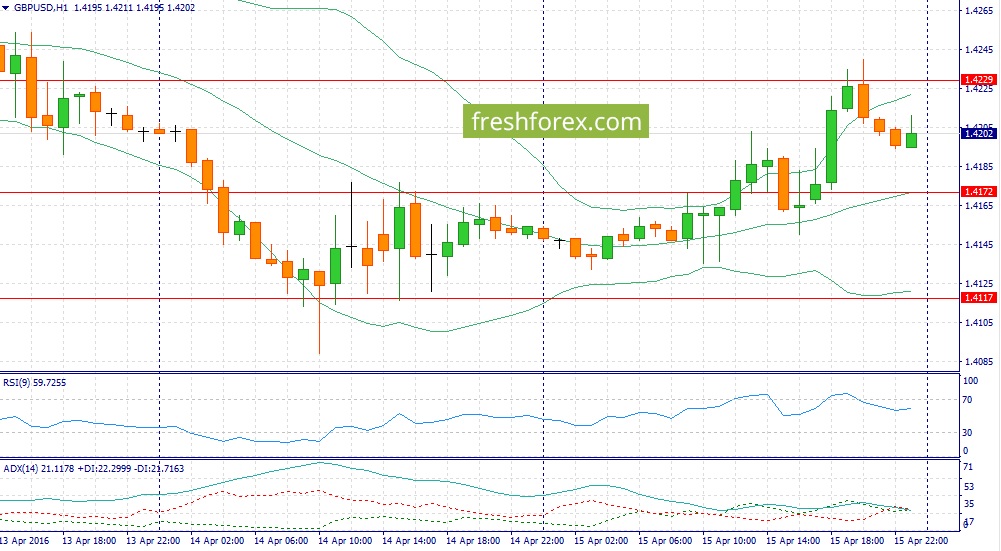

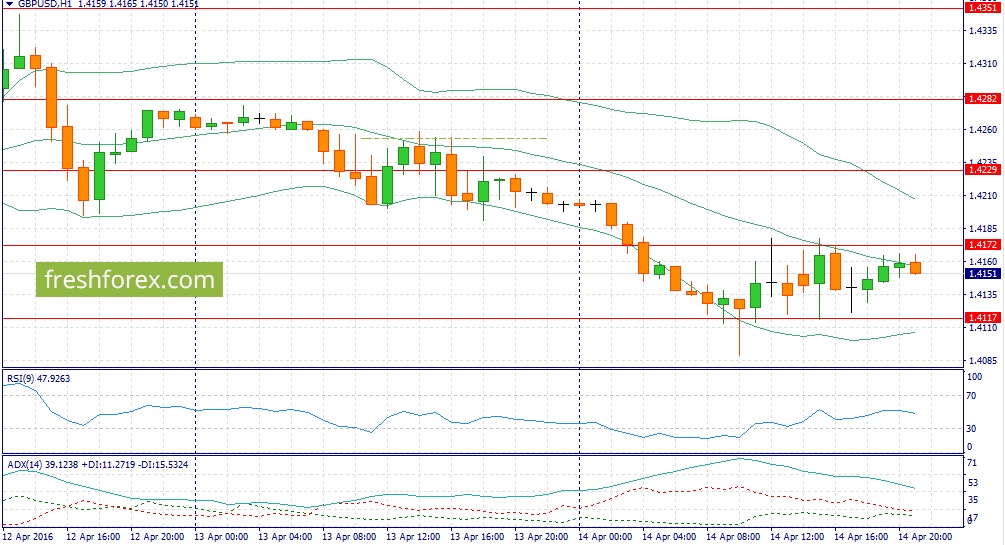

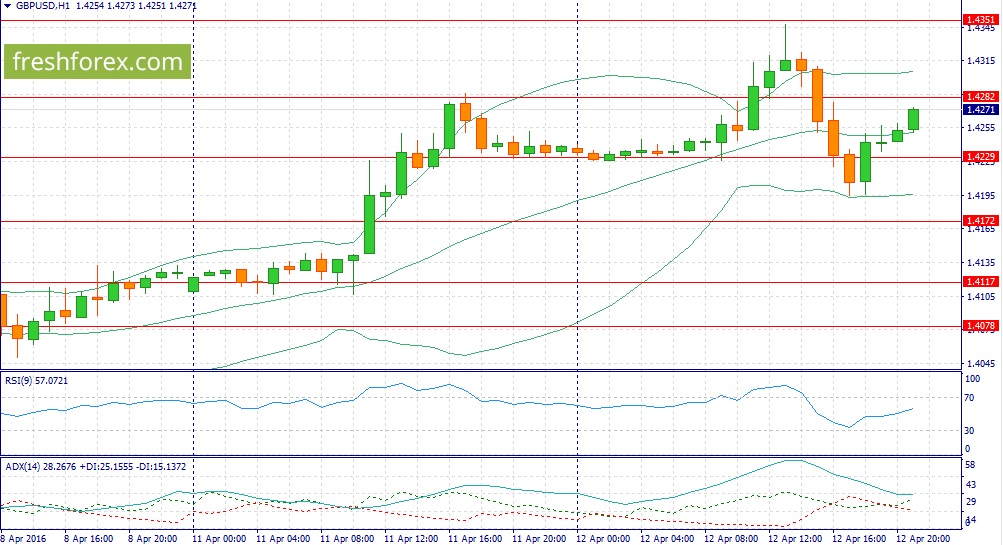

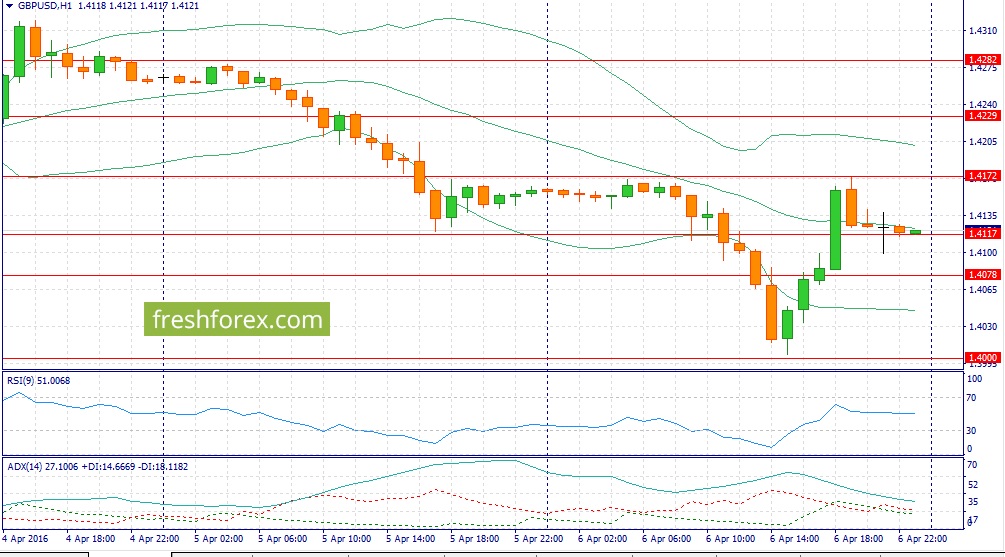

GBP/USD:

В течение дня следует ожидать развития восходящей тенденции по двум причинам. Во-первых, на кредитных рынках наблюдается рост доходности 10-летних государственных облигаций Великобритании по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в британские активы. Во-вторых, отчеты по потребительской активности в США не позволяют сегодня рассчитывать на выход сильных данных по объему выданных разрешений на строительство. На фоне низкой базы последних трех месяцев (в период с декабря по февраль показатель сократился на 9,19%) сегодня можно ожидать роста индикатора в пределах медианы прогнозов. В этой связи, американский доллар не сможет получить сильную поддержку во второй половине дня. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.4260/1.4230 и фиксировать прибыль на отметке 1.4310.

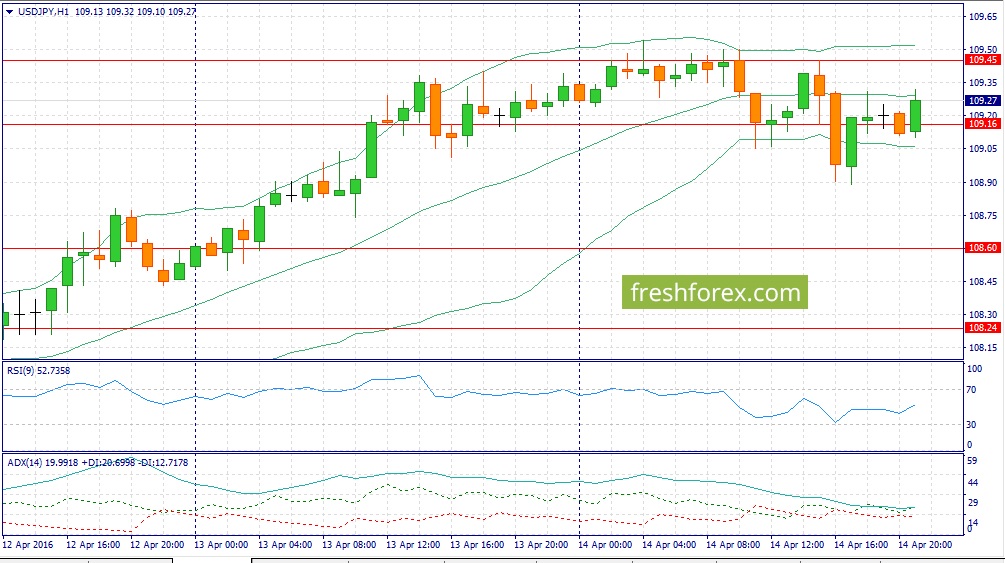

USD/JPY:

В первой половине дня можно ожидать умеренного роста котировок по двум причинам. Во-первых, дифференциал доходности государственных облигаций США и Германии расширяется, что является позитивным фактором для американской валюты. Во-вторых, в понедельник рисковые активы завершили торги в “зеленой зоне”, что может вызвать рост котировок на Токийской фондовой бирже и тем самым оказать дополнительное давление на йену, как валюту фондирования. Однако, во второй половине дня всё может измениться. Сегодня свой корпоративные релизы за первый квартал опубликуют компании Johnson & Johnson и Philip Morris. По первой компании инвесторы ожидают роста чистой прибыли на акцию на 8,5%, а по второй снижения на 4,3%. На мой взгляд, по обеим компаниям мы увидим слабые данные, на фоне снижения спроса на внешних рынках, что разочарует трейдеров. В этой связи, фондовый рынок уже может пойти вниз, что уведет за собой и пару USD/JPY.На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 108.20 -109.30.

События, на которые следует обратить внимание сегодня:

15.30 мск. США: Член FOMC Уильям Дадли выступит с речью.

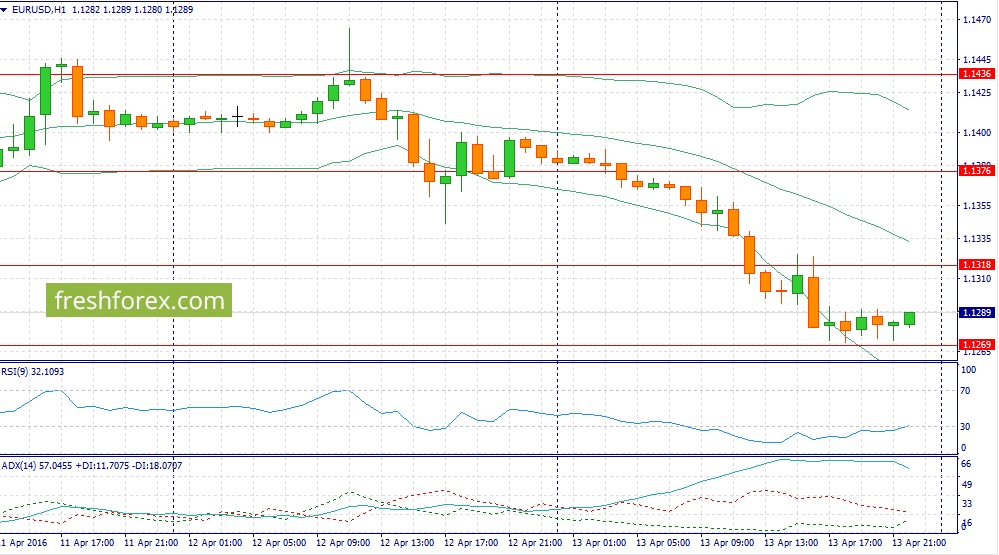

EUR/USD:

В течение дня следует ожидать роста котировок по двум причинам. Во-первых, снижение “аппетита к риску” будет оказывать поддержку евро, как валюте фондирования. Замедление роста ВВП Китая и слабая макроэкономическая статистика из Соединенных Штатов, которую мы получили на минувшей торговой неделе, должны охладить пыл инвесторов, которые активно наращивали “лонги” по рисковым активам. Экономический рост в Поднебесной опустился до минимального уровня за последние семь лет, а умеренно негативные данные по инфляции в США лишили доллар сильного козыря. Во-вторых, на кредитных рынках доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы и тем самым также окажет поддержку евро. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1280/1.1250 и фиксировать прибыль на отметке 1.1340.

GBP/USD:

На сегодня формируется смешанный фон для британской валюты. С одной стороны, мы наблюдаем снижение американского доллара вдоль всего рынка. Макроэкономические релизы из соединенных Штатов, опубликованные на минувшей неделе, не оставляют инвесторам иного выбора, как продавать доллар. Снижение инфляции и промышленного производства уменьшает вероятность ужесточения кредитно-денежной политики ФРС США на заседании 15 июня. Именно эта дата в последнее время была в фокусе внимания инвесторов. Безусловно, все еще может измениться, если в мае мы получим порцию позитивной макроэкономической статистики. Однако, сейчас, в краткосрочной перспективе, эта динамика явно против доллара. С другой стороны, сегодня можно ожидать фиксации прибыли по длинным позициям в нефтяных контрактах, поскольку фактор встречи в Дохе, на мой взгляд, уже заложен в котировки и назрела техническая коррекция в область психологического уровня 40$/баррель по сорту Brent. Снижение цен на энергоносители традиционно оказывает негативное влияние на стоимость британской валюты. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.4140 -1.4260.

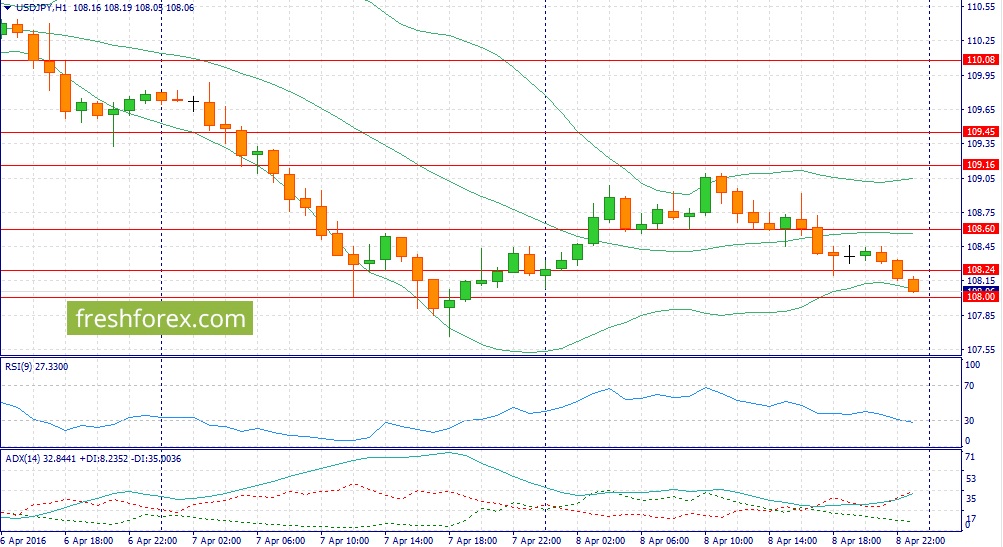

USD/JPY:

В последний торговый день недели мы наблюдали развития нисходящей тенденции и сегодня, на мой взгляд, потенциал ослабления доллара сохраняется. Как было отмечено ранее, снижение “аппетита к риску” будет способствовать спросу на безопасные активы и в первую очередь на японскую йену, по которой проходят основные обороты по сделкам carry trade. Нельзя обойти стороной и выступление главы ФРБ Нью-Йорка У. Дадли, во второй половине дня. Второй человек в Федрезерве может вновь указать на то, что монетарным властям необходимо выдержать паузу в деле изменения кредитно-денежной политики. На минувшей неделе мы получили негативные отчеты по инфляции, розничным продажам и промышленному производству. Этот фактор так же играет на руку “медведям”. Динамика долгового рынка также на стороне “медведей”: дифференциал доходности государственных облигаций США и Японии сокращается, что уменьшает привлекательность инвестиций в американские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 108.50/108.90 и фиксировать прибыль на отметке 107.90.

События, на которые следует обратить внимание сегодня:

05.00 мск. Китай: Изменение объема реального ВВП за 1 квартал (предыдущее значение 6.8% г/г; прогноз 6.7% г/г).

16.15 мск. США: Изменение объема промышленного производства за март (предыдущее значение -0.50% м/м; прогноз -0.10% м/м).

17.00 мск. США: Индекс настроения потребителей от университета Мичигана за апрель (предыдущее значение 91.0; прогноз 92.3).

EUR/USD:

В первой половине дня основным событием станет публикация релиза по ВВП Китая за первый квартал. Опережающие индикаторы PMI производственной сферы и сферы услуг указывают на то, что следует ожидать снижения экономического роста. Оба показателя продемонстрировали негативную динамику в первом квартале. Нельзя обойти стороной и сильное снижение прямых иностранных инвестиций. Единственное позитивное звено – это профицит торгового баланса, который в первом квартале 2016 года вырос на 1,63% г/г. Умеренно негативные данные из Поднебесной будут способствовать снижению “аппетита к риску”, что позитивно отразится на стоимости евро, как валюты фондирования. Далее, следует обратить внимание на макроэкономическую статистику из США. Показатель промышленного производства за март может выйти чуть лучше консесус-прогноза, на фоне позитивной динамики ISM производственной сферы. Напомню, что в начале месяца ISM отрапортовал о росте деловой активности в производственной сферы: показатель PMI впервые за 5 месяцев продемонстрировал рост выше уровня 50%. Отчет по потребительской активности от университета Мичигана на мой взгляд, не сможет порадовать трейдеров данными лучше медианы прогнозов. Несмотря на рост занятости и увеличение доходов населения- американцы начинают больше сберегать, чем тратить и этот фактор указывает на снижение потребительской уверенности. На кредитных рынках доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1250/1.1220 и фиксировать прибыль на отметке 1.1325.

GBP/USD:

На пятницу формируется смешанный фон для британской валюты. С одной стороны, опубликованный накануне негативный релиз по инфляции в США за март может приободрить быков на открытие длинных позиций. CPI в Штатах не продемонстрировал ускорения роста, что не оставляет FOMC иного выбора, как вновь заговорить о необходимости повременить с ужесточением кредитно-денежной политики. Стоит отметить, что вчерашний отчет вовсе не указывает на то, что FED вообще не будет повышать ставки в текущем году. Напротив, индикатор Core CPI уже пять месяцев подряд находится выше отметки 2% в годовом выражении и монетарные власти не оставят это без внимания. Однако до середины июня можно забыть о разговорах про повышение учетной ставки ФРС. С другой стороны, сегодня можно ожидать умеренного снижения котировок нефти, что традиционно оказывает давление на фунт стерлингов. Как было отмечено ранее, отчет по ВВП Китая может огорчить инвесторов, что в свою очередь будет способствовать фиксации прибыли по длинным позициям на рынке энергоносителей. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.4110 -1.4240.

USD/JPY:

В течение дня следует ожидать преобладание “медвежьих” настроений по двум причинам. Во-первых, опубликованные на этой недели отчеты из США по розничным продажам, PPI и CPI разочаровали инвесторов слабыми данными. На этом фоне, дифференциал доходности государственных облигаций США и Японии стал сокращаться, что уменьшает привлекательность инвестиций в американские активы. Единственный позитивный отчет, который был опубликован за четыре дня торговой недели – это снижение первичных и вторичных заявлений на пособие по безработице. Релизы по Unemployment Claims сигнализируют о том, что в первую пятницу мая мы можем увидеть сильные данные по занятости. Однако, сейчас рынок не станет обращать на это внимание, поскольку до отчета по рынку труда еще три недели. Во-вторых, на фоне умеренно негативной макроэкономической статистики из Поднебесной трейдеры могут начать фиксировать прибыль по “рисковым активам” перед выходными. Снижение “аппетита к риску” традиционно способствует укреплению йены, поскольку это валюта фондирования №1 в операциях carry trade. Сейчас не стоит говорить о масштабных распродажах рисковых активов и бегстве капитала в безопасные активы - будем осторожны и в этой связи, говорим именно о некоторой коррекции. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 109.50/109.90 и фиксировать прибыль на отметке 108.50.

События, на которые следует обратить внимание сегодня:

12.00 мск. Еврозона: Индекс потребительских цен за март (предыдущее значение -0.1% г/г; прогноз -0.1% г/г).

14.00 мск. Великобритания: Решение по основной процентной ставке Банка Англии за апрель (предыдущее значение 0.50%; прогноз 0.50%).

15.30 мск. США: Индекс потребительских цен за март (предыдущее значение 1.0% г/г; прогноз 1.1% г/г).

EUR/USD:

На четверг формируется смешанный фон. С одной стороны, опубликованная накануне макроэкономическая статистика из США по розничным продажам и PPI разочаровала инвесторов слабыми данными. Оба показателя продемонстрировали снижение, несмотря на наличие позитивных факторов. Более того, объем розничной торговли в Штатах сокращается уже три месяца подряд. По итогам первого квартала продажи упали на 0,79% и это несмотря на устойчивый рост реальных доходов населения. Первый квартал 2015 года для ритейл сектора также выдался слабым, однако тогда все же был зафиксирован хоть и минимальный, но роста на 0,18%. Американцы предпочитают больше сберегать, чем тратить и этот фактор является негативным для ВВП. Опубликованный показатель розничных продаж для “контрольной группы”, который тесно коррелирует с индикатором PCE, по итогам марта вырос всего на 0,1%, при этом рынок ожидал ускорения роста на 0,3%. Федрезерв в этой связи, может вновь занять выжидательную позицию по вопросу о повышении процентных ставок на заседании 27 апреля. С другой стороны, на кредитном рынке дифференциал доходности государственных облигаций США и Германии расширяется, что указывает на наличие интереса к американским активам. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.1220 -1.1340.

GBP/USD:

На мой взгляд, в течение дня следует ожидать снижения котировок по двум причинам. Во-первых, опубликованный накануне релиз по запасам сырой нефти в США огорчил инвесторов, что может послужить поводом к краткосрочной коррекции котировок “черного золота”. Запасы выросли на 6,63 млн. баррелей, против сокращения на 4,93 млн. баррелей неделей ранее. В этой связи, за две недели апреля зафиксирован излишек в размере 1,7 млн. баррелей. Однако, на мой взгляд, на сильные распродажи нефти сейчас рассчитывать не стоит – можно говорить лишь именно о краткосрочном снижении котировок. Негативный фон по американской валюте не позволит “черному золоту” уйти на значительную коррекцию. Сейчас на товарном рынке царит оптимизм и эти просадки инвесторы будут выкупать с большим энтузиазмом. Во-вторых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 1.4200/1.4240 и фиксировать прибыль на отметке 1.4145.

USD/JPY:

На финансовых площадках наблюдается рост “аппетита к риску”, что поддерживает спрос на данную валютную пару. Начало сезона корпоративных отчетов в Соединенных Штатах проходит достаточно интересно. С одной стороны, корпорации сообщают о снижении чистой прибыли и выручки, что должно способствовать снижению котировок акций. Однако, итоговые показатели оказываются лучше консенсус-прогноза экономистов инвестиционных банков с Wall Street и на этом фоне, мы видим обратную реакцию – котировки растут. К примеру, медиана прогнозов по EPS банка JPMorgan Chase составила 1,26$/на акцию и даже снижение чистой прибыли на 12% г/г оказалось лучше этого значения. Рисковые активы сейчас расходятся как пирожки в праздничный день на базаре и этот рост оптимизма в любой момент может прекратиться. Прибыли компаний падают, но сейчас нам это преподносят как позитивный фактор, поскольку рынок ожидал более худших результатов. На мой взгляд, снижение прибыли есть снижение прибыли и никак это нельзя замаскировать. Вполне возможно, что распродажи рисковых активов могут начать уже с понедельника 18 апреля, после встречи игроков рынка нефти в Катаре. Что делать в текущей ситуации трейдеру? Продавать пару USD/JPY сейчас еще может быть рано, но и покупать уже опасно, поскольку уровни высокие. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 108.50 -109.70.

События, на которые следует обратить внимание сегодня:

15.30 мск. США: Изменение объема розничной торговли за март (предыдущее значение -0.1% м/м; прогноз 0.1% м/м).

15.30 мск. США: Индекс цен производителей за март (предыдущее значение -0.2%м/м; прогноз 0.3%м/м).

17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за апрель (предыдущее значение -4,937M; прогноз 2,800M).

EUR/USD:

Основным событием дня сегодня станет публикации макроэкономической статистики из США. Оба отчета, которые будут опубликованы в 15.30 мск., имеют прямое отношение к инфляции и в этой связи, представляют особый интерес для участников рынка. В конце апреля FED проведет свое очередное заседание по кредитно-денежной политике и чем больше позитивных релизов мы получим, тем больше шансов на то, что монетарные власти начнут всерьез говорить о неизбежности повышения процентных ставок в среднесрочной перспективе. Шансы на то, что оба сегодняшних отчета будут позитивными достаточно высокие. Во-первых, в США растут доходы населения, что в совокупности с ростом потребительской уверенности от Conference Board, указывает на увеличение объема розничной торговли. Во-вторых, рост котировок на товарном рынке традиционно способствует увеличению показателя PPI. В этой связи, сегодняшние позитивные отчеты в совокупности с сильными данными по рынку труда, которые были опубликованы 1 апреля, добавят оптимизма медведям. Необходимо также отметить, что выступавший накануне Президент ФРС Филадельфия Патрик Харкер заявил о том, что не исключает повышения учетной ставки 3 раза в течение года. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 1.1380/1.1420 и фиксировать прибыль на отметке 1.1330.

GBP/USD:

В первой половине дня можно ожидать продолжения восходящей тенденции по двум причинам. Во-первых, позитивный отчет по инфляции в Великобритании за март способствовал продолжению позитивного тренда на долговом рынке. Дифференциал доходности государственных облигаций США и Великобритании сокращается последние три торговых дня, что увеличивает привлекательность инвестиций в британские активы. Во-вторых, динамика товарного рынка также играет на руку “быкам” по британской валюте: нефть и металлы пользуются устойчивым спросом, что традиционно является негативным фактором для доллара, поскольку стоимость commodity деноминирована в американской валюте. Однако во второй половине дня, мы можем увидеть снижение котировок на фоне спроса на доллар. Как было отмечено ранее, Соединенные Штаты сегодня могут порадовать трейдеров позитивной макроэкономической статистикой. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.4170 -1.4300.

USD/JPY:

В данной валютной паре сложилась не однозначная ситуация. Дифференциал доходности 10-летних государственных облигаций США и Японии расширяется, что увеличивает привлекательность инвестиций в американские активы и тем самым, будет оказывать поддержку доллару. Накануне ведущие американские фондовые индексы закрыли день в “зеленой зоне” на фоне уверенного роста бумаг энергетического сектора. Черное золото потяжелело во вторник более 4%, что поддержало спрос на акции сырьевых компаний. Увеличение спроса на рисковые активы традиционно является негативным фактором для йены, как валюты фондирования. К тому же, как было отмечено ранее, позитивные релизы из США по розничным продажам и PPI, могут усилить спрос на доллар. Но не станет ли это движение вверх “бычьей ловушкой”? Шансы на такой исход достаточно высокие, если посмотреть на первые квартальные отчеты американских корпораций. Алюминиевый гигант Alcoa отрапортовал о падении квартальной прибыли на фоне снижения цен на сырьевые товары, сильного доллара, а также закрытием заводов. В среду и четверг все внимание инвесторов будет сфокусировано на публикации отчетов ведущих банков: JPMorgan Chase & Co, Bank of America, BlackRock. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 108.20 -109.40.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс потребительских цен за март (предыдущее значение 0.2%м/м, 0.3% г/г; прогноз 0.3%м/м, 0.3% г/г).

EUR/USD:

В течение дня следует ожидать роста котировок по трем причинам. Во-первых, бычьи настроения на товарном рынке оказывают негативное влияние на доллар, поскольку стоимость сырья деноминирована в американской валюте. В понедельник нефть и основные металлы уверенно завершили день в “зеленой зоне”. Во-вторых, дифференциал доходности государственных облигаций США и германии сокращается, что увеличивает привлекательность инвестиций в европейские активы. В-третьих, рост пессимизма на ведущих мировых рынках акций также играет на руку быкам, поскольку евро входит в число валют фондирования. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.1425/1.1380 и фиксировать прибыль на отметке 1.1480.

GBP/USD:

Основным событием дня станет публикация данных по инфляции в Великобритании за март. Доходность 10-летних государственных облигаций, которая отражает инфляционные ожидания, в первый месяц весны выросла на 8 б.п. Основные драйверы роста – это цены на бензин, которые выросли на 5,6%, а также увеличение среднего еженедельного заработка на 0,2%, которое наблюдается в последние три месяца. В этой связи, можно ожидать выхода данных в пределах медианы прогнозов. Однако, если релиз по CPI всё таки сможет преподнести приятный сюрприз (итоговый показатель 0,4% г/г и выше), то фунт стерлингов получит мощную поддержку. На кредитных рынках доходность государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии второй день подряд, что увеличивает привлекательность инвестиций в британские активы. Нельзя обойти стороной и динамику рынка нефти: накануне сорт Brent потяжелел на 1.8%, что также играет на руку “быкам” в паре GBP/USD. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.4230/1.4190 и фиксировать прибыль на отметке 1.4290.

USD/JPY:

Второй торговый день подряд Япония и Соединенные Штаты не порадуют инвесторов публикацией важной макроэкономической статистики. Тем не менее, в данной валютной паре по-прежнему сохраняется устойчивый нисходящий тренд. Инвесторы продолжают наращивать “лонги” по безопасным активам, таким как евро, йена и золото и уходят из “рисковых активов”. Такое позиционирование сигнализирует о том, что нас ожидает новая волна распродаж данной валютной пары. В этой связи, сегодня необходимо использовать краткосрочный рост котировок для наращивания коротких позиций. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 108.25/108.55 и фиксировать прибыль на отметке 107.45.

События, на которые следует обратить внимание сегодня:

Не ожидается важной макроэкономической статистики.

EUR/USD:

Первый торговый день недели не будет богат на важную макроэкономическую статистику. В этой связи, следует обратить внимание на динамику долгового и фондового рынков. Первый рынок посылает сильные “медвежьи” сигналы: доходность 10-летних государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании. Фондовые рынки напротив, указывают на возможный рост котировок евро, как валюты фондирование. Снижение “аппетита к риску” традиционно оказывает поддержку единой европейской валюте. На этом фоне, в первой половине дня следует ожидать флэта в рамках диапазона 1.1345 -1.1445.

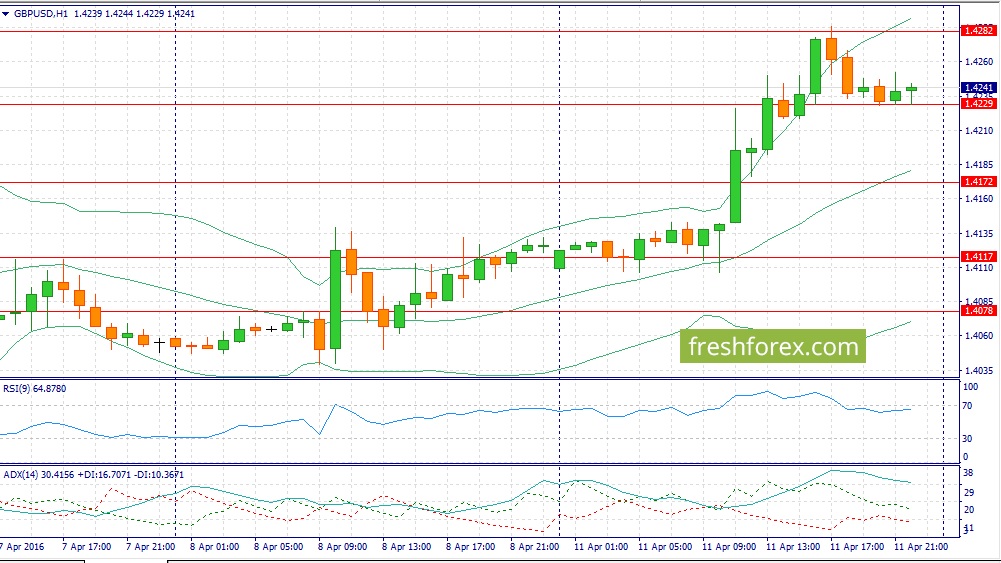

GBP/USD:

В течение дня следует ожидать роста котировок по двум причинам. Во-первых, рынок нефти уверенно закрыл минувшую торговую неделю в “зеленой зоне”: сорт Brent потяжелел на 8,25%. Инвесторы настроены на обновления мартовского максимума по нефти, что будет оказывать позитивное влияние на фунт стерлингов, поскольку существует сильная прямая коррелиция между двумя инструментами. На кредитных рынках также наблюдается рост оптимизма: доходность государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии. Однако, на сильный рост котировок британской валюты сегодня рассчитывать не стоит. Опубликованная в пятницу негативная макроэкономическая статистка из Великобритании не позволит быкам провести значительную атаку. Объем промышленного производства в феврале сократился на 0,3%, а по итогам первых двух месяцев зафиксировано снижение на 0,1%, при этом в США за аналогичный период зафиксирован рост на 0,1%. Разница, безусловно, незначительная, однако она не в пользу британской валюты. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.4110/1.4080 и фиксировать прибыль на отметке 1.4160.

USD/JPY:

По итогам минувшей торговой недели пара снизилась на 3,33%, а всего с начала года японская валюта укрепилась на 10,18%. “Медвежьи” настроения очень сильны и сегодня следует искать точки входа для открытия именно коротких позиций. На фоне отсутствия важной макроэкономической статистики сегодня ход торгов будет определять “аппетитом к риску”. В Соединенных Штатах сегодня стартует сезон корпоративной отчетности, от которого инвесторы ждут негативных отчетов. Распродажи “рисковых активов” вновь окажут поддержку йене, как валюте фондирования №1 в операциях carry trade. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 108.40/108.80 и фиксировать прибыль на отметке 107.80.

События, на которые следует обратить внимание сегодня:

15.30 мск. США: Число первичных обращений за пособием по безработице за апрель (предыдущее значение 276K; прогноз 271K).

Президент ЕЦБ Марио Драги выступит с речью.

EUR/USD:

На мой взгляд, единую европейскую валюту следует продавать на росте в область 1.1450 по двум причинам. Во-первых, в опубликованных минутках Федрезерва указано на рост инфляционных ожиданий и этот тренд был определен еще до публикации сильных данных по мартовскому рынку труда. Нельзя забывать и рост котировок нефти, который также позитивно сказывает на CPI. По итогам марта, стоимость литра бензина в США составила 0,55$, что является максимальным уровнем за последние 4 месяца. Глава Федерального резервного банка Сент-Луиса Джеймс Буллард, выступавший накануне, подтвердил позитивный тренд по инфляции. В этой связи, нельзя исключать того, что FOMC может пойти на повышение учетной ставки на заседании 15 июня. Во-вторых, сегодня следует обратить внимание на выступление главы ЕЦБ. По итогам первого квартала единая европейская валюта укрепилась к доллару на 4,6%, что является негативным фактором для экспорта и инфляции. На этом фоне нельзя исключать вербальных интервенции Марио Драги, направленных на снижение котировок евро. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 1.1440/1.1470 и фиксировать прибыль на отметке 1.1375.

GBP/USD:

На четверг формируется смешанный фундаментальный фон. С одной стороны, мощный рост котировок “черного золота” в среду указывает на сохранение “бычьих” настроений, что будет поддерживать спрос на британскую валюту. Накануне министерство энергетики США отрапортовало о сокращении запасов сырой нефти после семинедельного роста. Я по-прежнему придерживаюсь мнения, что до встречи в Катаре, которая состоится 17 апреля, инвесторы будут наращивать длинные позиции по основным эталонным сортам нефти. С другой стороны, долговой рынок настроен против британских активов: доходность государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.4075 -1.4285.

USD/JPY:

В данной валютной паре назрела техническая коррекция и сегодня для этого есть позитивные факторы. Во-первых, дифференциал доходности государственных облигаций США и Японии расширяется, что увеличивает привлекательность инвестиций в американские активы. Во-вторых, на финансовых площадках наблюдается рост “аппетита к риску”, что будет оказывать давление на йену, как валюту фондирования. Позитивный отчет по запасам нефти от министерства энергетики США способствовал сильному спросу в бумагах энергетического сектора, что в конечном итоге позволило ведущим фондовым индексам завершить день уверенным ростом. На мой взгляд, восходящая тенденция динамика рынка “черного золота” будет сохраняться и сегодня, что также окажет позитивное влияние на американский фондовый рынок. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 109.00/108.70 и фиксировать прибыль на отметке 109.80.

Инвесторы игнорируют позитивные американские релизы от ISM и рынку труда и выкупают просадки по единой европейской валюте. В этой связи, я ожидаю роста котировок в область максимума минувшей торговой недели. Реакция на хорошие отчеты из США была достаточно слабой – евро за последние несколько дней не смог опустится даже ниже 1.1335. Отчет от ISM по сфере услуг, который был опубликован во вторник, можно занести в актив доллару: ключевые показатели, такие как PMI, New Orders, Prices продемонстрировали рост по сравнению с предыдущим месяцем, что соответствует росту ВВП на 2,2% в годовом выражении и находится в пределах последнего прогноза FOMC. Однако, несмотря на позитивный отчет, доллар не смог извлечь из этого дополнительных дивидендов. Укрепление американской валюты носило очень сдержанный характер, а после закрытия Лондонской торговой сессии “быки” по доллару и вовсе растворились. На кредитных рынках также наблюдается рост оптимизма: доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. Дополнительный импульс евро может получить и от протокола последнего заседания ФРС США, где можно ожидать негативных комментариев. С одной стороны, рынок уже практически учел в котировках нежелание FED активно повышать процентные ставки. С другой стороны, когда рынок настроен против доллара, инвесторы будут искать малейший повод, чтобы продать американскую валюту. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.1350/1.1310 и фиксировать прибыль на отметке 1.1440.

GBP/USD:

В течение дня следует ожидать снижения котировок по трем причинам. Во-первых, опубликованные накануне отчеты по PMI сферы услуг Великобритании и США за март способствовали расширению дифференциала показателей в пользу последних. Оба индикаторы выросли по сравнению с февралем, однако в Соединенных Штатах темп роста оказался выше. Почему я уделяю данным отчетам большое внимание? Потому что на сферу услуг приходится порядка 2/3 ВВП как США, так и Великобритании. Именно этот сектор составляют основу экономик обоих государств и в этой связи, инвесторы традиционно пристально следят за деловой активностью в данном секторе. Во-вторых, облигационный рынок также посылает медвежий сигнал любителям британской валюты. Доходность государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии. В-третьих, как было отмечено ранее, в течение дня следует ожидать роста котировок единой европейской валюты, что будет способствовать спросу в кросс-курсе EUR/GBP и тем самым, окажет дополнительное давление на фунт стерлингов. В среду данный кросс-курс уже потяжелел на 0,8%. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 1.4175/1.4210 и фиксировать прибыль на отметке 1.4125.

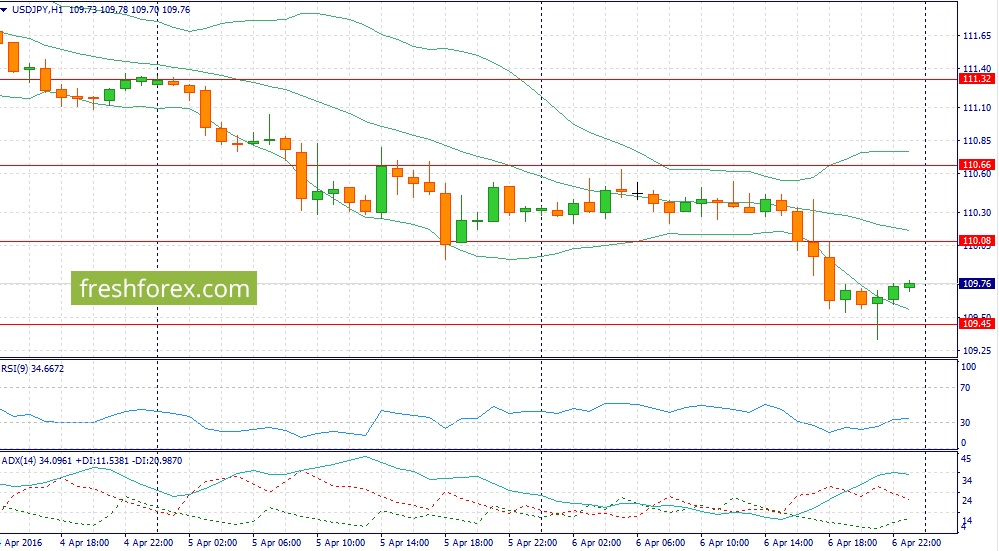

USD/JPY:

Данная валютная пара полностью игнорирует позитивную макроэкономическую статистику из США и негативные отчеты из Японии. Пара живет своей жизнью и следует за динамикой фондовых рынков, в первую очередь японского. Японский рынок акций как раз полностью отыграл негативный фундаментальный фон по Стране восходящего солнца: слабая статистика отправила индекс Nikkei 225 в нокаут. За последние пять торговых дней фондовый индикатор Токийской бирже похудел на 8%. Распродажи рисковых активов наблюдается и в Европе, где в лидерах снижения выступают акции банковского сектора, что является первым тревожным сигналом. Опубликованный накануне негативный отчет по торговому балансу США за февраль подтверждает опасения инвесторов о том, что грядущий сезон корпоративной отчетности в США будет провальным: отрицательное сальдо выросло на 47,06 млрд. долларов, что является максимальным помесячным уровнем с февраля 2008 года. За первые два месяца 2016 года отрицательное сальдо составило 92,94 млрд. долларов, что на 13,07% выше, чем годом ранее. Снижение “аппетита к риску” является позитивным фактором для йены, как валюты фондирования. Кредитный рынок также выступает на стороне “медведей”: дифференциал доходности государственных облигаций США и Японии сокращается, что способствует притоку капитала в японские активы. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 110.70/111.10 и фиксировать прибыль на отметке 110.05.