Остался уже давно позади 2012 год. Что можно сказать о результатах работы стратегий наших управляющих?

Количественные данные о зарегистрированных участниках:

На сегодняшний день информация по лидерам стратегий следующая:

В будущем, планируется ежемесячное подведение подобных итогов. Более подробную текущую информацию по управляющим и стратегиям системы автоследования EasyMANi можно посмотреть на сайте: http://mfd.ru/tradingsignals/

Уделю отдельное внимание одному из управляющих нашей системы автоследования. Свою работу с EasyMANi он начал 30 октября 2012 г. По итогам на текущий день его стратегия gold находится на лидирующих позициях с доходностью за все время, составляющей 67.15%. Торговой площадкой был выбран рынок FORTS с инструментом GD (фьючерс на золото). Побольше бы нам таких управляющих со стабильным доходом - приходите!.. :)

График доходности

Кривая доходности построена по реальным сделкам управляющего в режиме on-line.

Подробнее о стратегии: набор позиции совершается на часовом интервале, используя свечной анализ с объемной фильтрацией, +анализ формации внутридневного линейного графика на интервале 1мин.

Недавно наша компания подписала договор с данным управляющим, поэтому ждем новых подписчиков!.. Для тех, кто заинтересовался, следить за стратегией или подписаться на нее в режиме on-line (т.е. возможна оплата интернет-деньгами или банковской картой) можно на сайте: http://mfd.ru/tradingsignals/strategies/view/1394

P.S. В ближайшее время планируется проведение интервью с управляющим zolotnick – следите за анонсами.

Системы автоматического следования на российском рынке появились сравнительно недавно. Остается много вопросов относительно их формирования, предназначения, широты применения и параметров использования. Целью вебинара является детальное раскрытие этих тем посредством подробного

Системы автоматического следования на российском рынке появились сравнительно недавно. Остается много вопросов относительно их формирования, предназначения, широты применения и параметров использования. Целью вебинара является детальное раскрытие этих тем посредством подробного описания участия в конкурсе ЛЧИ 2012 с использованием сервиса автоследования EasyMANi.

Вебинар будет полезен всем, кто заинтересован в расширении сферы применения своих инвестиционных и управленческих возможностей путем более тесного знакомства с возможностями систем автоследования.

План вебинара

Суть систем автоматического следования (САС).

Принципы работы с САС.

Описание участия в ЛЧИ 2012.

Подведение итогов года.

Ответы на вопросы.

Особенности

Ведущая вебинара – InvestInna, участница ЛЧИ-2012 с EasyMANi, аналитик компании «МФД-ИнфоЦентр».

Вопрос насущный: пара слов о пользе систем автоматического следования от лица сотрудницы компании

На рынке давно уже существуют такие виды услуг как предоставление брокерами и аналитиками прогнозов и рекомендаций – о их целесообразности вопросов не возникает, потому что масса людей пользуется этими возможностями при принятии торговых решений. Автоследование можно и, даже нужно, рассматривать как автоматизированную альтернативу этим видам услуг. Учитывая сравнительно недавнее появление на российском рынке систем автоматического следования, очевиден факт того, что понадобится время для приобретения доверия целевой аудитории. Автоследование в России запустили, как известно, помимо моей компании, и многие другие участники рынка: Алор, Атон, БКС, Финам, ITinvest и т.д. О западных рынках и говорить не приходится – данный вид сервиса уже давно и успешно там используется, например: http://covestor.com/. Моя компания не является брокером, но мы работаем практически со всеми действующими терминалами и брокерами в России. Нами предлагается, прошу обратить внимание, именно платформа – автоматизированное решение для организации следования инвесторов за сигналами управляющих. Мы нацелены на коммуникацию и соединение интересов тех участников рынка, которые: а) заинтересованы в продаже сигналов своих стратегий – управляющие; б) заинтересованы в покупке сигналов стратегий — инвесторы. На нашем сайте (mfd.ru/tradingsignals/ ) имеется растущий перечень стратегий и постоянно обновляющийся набор управляющих – можете ознакомиться.

Я лично — не как сотрудница компании, буду продолжать работу с сервисом уже со своими деньгами.

P.S.

К вопросу о PR. Конечно, мы хотим, чтобы о нас знали те, кому то, что мы делаем — интересно и полезно. С удовольствием окажем консультацию и поддержку для тех, кто хочет попробовать. Для серьезно настроенных — готовы заключать договора. Так что, приглашаю к взаимодействию управляющих и инвесторов! :)

Сегодня 17 декабря, а это значит, что подходит к своему завершению ЛЧИ. Что можно сказать? В самом начале моего участия в конкурсе я уже упоминала, что у американцев есть отличная поговорка: «If you believe – bet your money on it» - это означает, что если ты веришь, то поставь свои деньги и докажи это. Что, собственно, и было сделано:

Со стартовым капиталом в 1, 5 млн. руб. я вступила в правый бой под названием "Лучший частный инвестор 2012 года" с целью продемонстрировать новые возможности для управляющих и инвесторов. На протяжении всего моего участия в конкурсе, я старалась раскрывать тему того, как с помощью системы автоследования EasyMANi можно приумножить свой капитал используя реальный денежный счет.

Voilà!.. =) на мой взгляд, с задачей я справилась! Система технически проявила себя с хорошей стороны.

В ходе событий, появилось много новых интересных нюансов, сопровождающих меня во время конкурса, о которых будет изложено позже.

Недавно публиковала пост, целью которого была демонстрация статистического анализа относительно того, сильно ли могут различаться результаты торгов управляющего от следующих за его сигналами инвесторов, учитывая возможность задержки поставки сигнала.

Внутри каждой минуты торгового дня рассматривала выбранные случайным образом каждую 40 и 43 секунды с предположением, что на 40й секунде в сделку заходил управляющий, а на 43й, следующий за ним – инвестор.

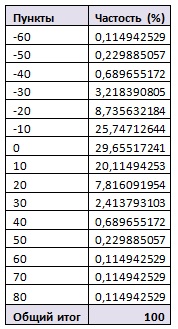

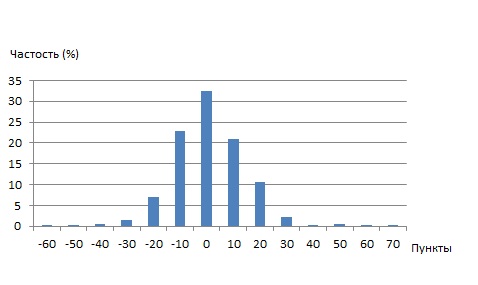

Комментарии к результатам показали, что возникает недоверие к случайно выбранным параметрам. Поэтому, демонстрирую, что получается при рассмотрении 00-03, 30-33 и 56-59 секунд.

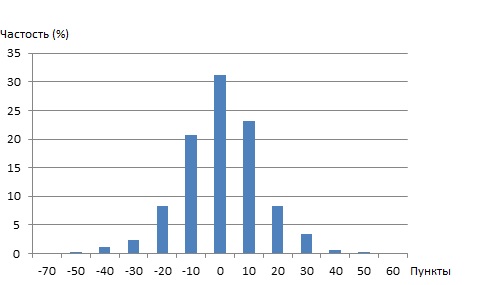

Результаты:

В столбце «Пункты» отражены все возможные изменения цены актива через 3 секунды, которые наблюдались в течение рассматриваемого торгового дня. В столбце «Частость» демонстрируется в относительных величинах многократность повторения того или иного значения пунктных изменений.

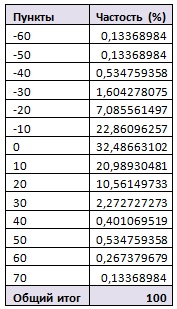

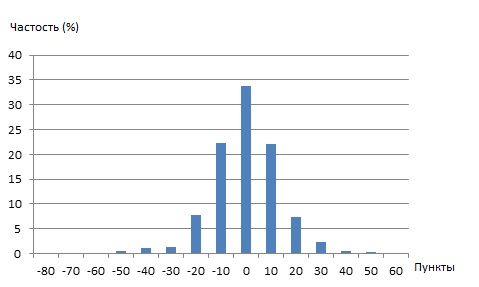

00 и 03 секунды каждой минуты

Пункты считались как разница между ценой, приходящейся на 00 секунду и ценой, приходящейся на 03 секунду.

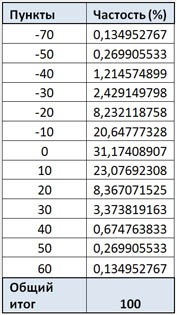

30 и 33 секунды каждой минуты

Пункты считались как разница между ценой, приходящейся на 30 секунду и ценой, приходящейся на 33 секунду.

56 и 59 секунды каждой минуты

Пункты считались как разница между ценой, приходящейся на 56 секунду и ценой, приходящейся на 59 секунду.

Вывод по статистической модели:

Результаты, приходящиеся на дополнительно исследуемые секунды, совпадают с результатами выбранных ранее случайных временных параметров (40-43 секунды).

Глядя на сводные диаграммы, можно сделать вывод, что, в большинстве случаев, за 3 секунды цена актива не успевает поменяться или меняется на один шаг.

Проблема – чем популярнее становятся системы автоследования, тем чаще ко мне обращаются потенциальные подписчики на сигналы с вопросами о проскальзывании. Всех пугает возможность сильной разницы результатов управляющего и инвестора не в пользу последнего. Обусловлено это тем, что задержка, хоть и минимальная, при поставке сигнала подписчику — есть и, вроде как, это не может не найти отражение на итоговых результатах.

Цель анализа – немного прояснить ситуацию относительно того, сильно ли могут различаться результаты торгов управляющего от следующих за его сигналами инвесторов, учитывая возможность задержки поставки сигнала.

Предпосылки:

Для получения наиболее точной оценки разница рассматривается в течение одного торгового дня раз в минуту;

Внутри каждой минуты торгового дня рассматривается выбранные случайным образом каждая 40я и 43яя секунды с предположением, что на 40й секунде в сделку заходит управляющий, а на 43й, следующий за ним – инвестор;

В рамках секунды берется усредненное значение по тиковым данным с округлением в меньшую сторону до числа, кратного 10;

Размеры счетов управляющего и инвестора рассматривается в рамках 300 тыс. рублей;

В модели один управляющий и один инвестор;

Рассматривается срочный рынок FORTS, инструмент – Фьючерс на индекс РТС, т.к. по данному активу предложено много стратегий со стороны управляющих.

Как проводился анализ:

Массив информации по тиковым данным был импортирован в БД Access. Для того, чтобы на каждую 40 и 43 секунду приходилось одно значение, использовано усреднение тиковых данных по этим секундам с округлением в меньшую сторону до числа, кратного 10. Далее, после составления нескольких запросов, готовые для итоговой обработки данные были перенесены в Excel.

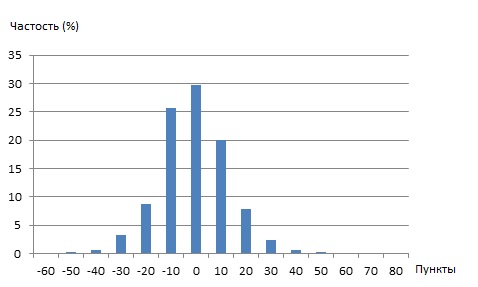

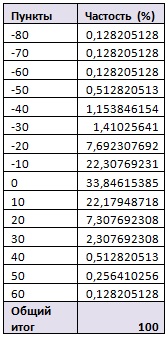

Результаты:

В столбце «Пункты» отражены все возможные изменения цены актива через 3 секунды, которые наблюдались в течение рассматриваемого торгового дня. В столбце «Частость» демонстрируется в относительных величинах многократность повторения того или иного значения пунктных изменений.

Пункты считались как разница между ценой, приходящейся на 40 секунду и ценой, приходящейся на 43 секунду.

Глядя на сводную диаграмму, можно сделать вывод, что в большинстве случаев, за 3 секунды цена актива не успевает поменяться или меняется на один шаг.

Если сделки открывались длинными позициями, то управляющий выигрывал больше только в 32,93% случаев против 35,9 % у инвестора – и, наоборот, если короткими, большую доходность получал управляющий в 35,9% случаев против 32,93%.

Рассматривая изменение цены актива по модулю, результаты следующие:

Глядя на сводную диаграмму, можно сделать вывод, что вероятнее всего за 3 секунды изменение произойдет только на один шаг от цены актива.

Основные выводы:

Принимая во внимание исключительно среднесрочную торговлю на ликвидных инструментах относительно систем автоследования, можно сказать, что те изменения в цене, которые могут произойти через 3 секунды после входа в сделку управляющего, не найдут ощутимое отражение на разнице в доходах управляющего и инвестора. Помимо этого, очевиден факт того, что если разница и существует, то она не всегда формируется в пользу управляющего, как принято считать. И, даже если вдруг случится большое проскальзывание, то с целью, например, в тысячу пунктов, доходность инвесторов останется высокой.

P.S. Если будет интересно, не составит проблем сделать такой анализ и по другим активам.

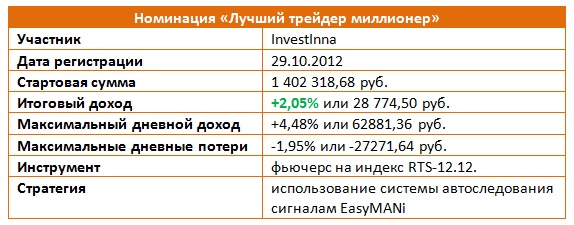

Позиция по доходу в номинации «Лучший трейдер миллионер»: 114

Стартовая сумма: 1 402 318,68 руб.

Доход: +0,77% или 10 776,51 руб. против максимально заработанного ранее +4,48%

Инструмент: фьючерс на индекс РТС

Стратегия: использование системы автоследования сигналам EasyMANi... прошел месяц моего участия в конкурсе. Что он показал?

А вот, что:

результаты мои являются достаточно скромными. Был красивый рывок кривой доходности вверх, но, увы, сохранить трудом управляющих нажитое не удалось. И дело вовсе не в платье!))) Но, по сути, удивляться тут нечему — стратегии моих управляющих максимально безрисковые, а средний месячный доход составляет не боле 5%.

В любом случае, между <огорчаться> и <радоваться> я выбираю — радоваться тому, что нахожусь в плюсе. Ведь относительно стратегии Buy & Hold я еще, между прочим, в выигрышном положении!..:))

.jpg)