Китайская Народная Республика находится в состоянии постоянного оттока капитала. Только за 2015 год реальный сектор экономики «похудел» на 1.3 триллион долларов. Конечно же нынешняя партия Китая не будет терпеть колоссальные потери и административными мерами пытается сохранить капитал на рынке Китая. Крупнейшим компаниям ничего не осталось как аккумулировать денежные средства на внутреннем рынке.

Источник: vestifinance.ru

Первым действием снизить отток средств с экономики стал запуск нового органа (в октябре 2015 года), основным заданием которого является контроль за расходами крупнейших компаний на внешний рынок. Предварительно одобрялись только расходы на импорт и на инновационные разработки. Таким образом, административные меры были, есть и будут нацелены на сбережение денежных средств внутри страны. Но во что инвестировать в тот момент, когда весь реальный сектор демонстрирует снижение?

Выход из ситуации китайские предприниматели нашли довольно-таки быстро – футбол. А почему бы и нет? Ведь инвестирование в спортивную отрасль имеет ряд преимуществ, и к тому же сама партия поощряет данный вид деятельности.

С 2014 года правительство Поднебесной запустило масштабную реформу стимулирования спортивного развития страны. Цель реформы – привлечь частные инвестиции, а также стимулировать спортивную отрасль. Самым важным пунктом в данной реформе является «скидка» на подоходный налог для инвесторов. Так, налог на прибыль может быть снижен в 8 раз! (с 25 до 3 процентов, что существенно отразится на финансовых результатах инвесторов). Но, как в каждом законе, есть определенное «но». Снижение налога на прибыль будет доступно только «самым активным участникам развития спорта и культуры». Проще говоря, чем больше потратишь – тем больше скидку получишь.

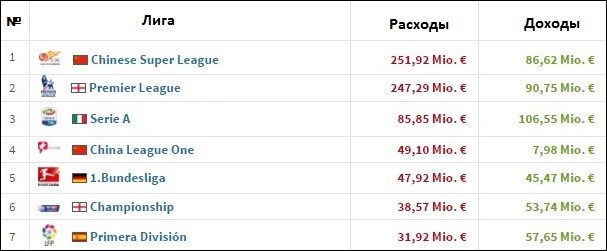

В зимнее трансфертное окно китайский чемпионат сумел выйти на первую строчку и обойти европейских гигантов. Интересным фактом является и то, что на четвертое место вышла вторая Китайская лига, которая потратила больше денежных средств на трансферы, нежели клубы бундеслиги. Только летом Китай находился на девятой строчке в этом списке, а уже занимает лидирующею позицию.

Источник: sports.ru + собственные подсчеты

Ответ на вопрос «откуда такие средства в никому неизвестной лиге и клубах» можно найти исходя из учредителей футбольных команд. Бизнесмены быстро уловили сигналы как от партии, так и от текущей ситуации в стране и массово начали скупать клубы. К примеру, владельцем «Цзянсу Сайнти», который в это трансферное окно купил Тейшейру и Рамиреса за 50 и 33 млн евро соответственно, является крупнейший ритейлер в области электроники Suning Commerce, которая начисляет около 1600 точек по всему Китаю. Стоит отметить, что компания купила клуб только в декабре 2015 года и уже начала вливать колоссальные средства. Вторым по размеру корзины покупки игроков является «Шанхай Шеньхуа». Клуб принадлежит застройщику Greenland Group с доходом в 42,5 миллиарда долларов за год. Внушительная сумма, на фоне которой инвестирование в команду в размере 60 млн долларов выглядит каплей в море. А если рассматривать «топ клуб» азиатского региона («Гуанчжоу Эвергранд»), то среди владельцев увидим знакомую нам компанию – Alibaba.

В общем, что мы видим? Китайские инвесторы нашли новое русло вливание денежных средств, которое в перспективе не только принесет доход, но и улучшит текущее финансовое состояние компании. Ведь снижение налога на прибыль манит инвесторов. Пока не будет введен финансовый фэйр-плей, траты будут расти. Инвестирование в футбол сможет оправдать еще быстрей ожидания, так как пока каких-либо денежных запретов нету. К тому же, оптимизм инвесторов подпитывает подписание 5-летних медиаправ на пять лет на китайскую суперлигу, которые были проданы за 1,26 миллиарда долларов.

Снижение мировой экономики опустило котировки на товарно-сырьевом рынке до многолетних минимумов. Цены достигли уровня 2008 года, а некоторые товары опускались и ниже этих значений (нефть, никель). Сырье наилучшим образом продемонстрировало панические настрои игроков, ведь явных обоснований к такому обвалу не было. Есть два основных фактора, которые вызвали снижение товарно-сырьевого рынка в целом и я предлагаю вам рассмотреть их:

Китай

Китайская экономическая машина демонстрирует снижение (но при этом уровень ВВП достиг 6.8%). Но обоснований падений к многолетним минимум нету. Да экономика Китая замедляется (именно замедляется, а не рухнула), да снижение темпов производства Поднебесной безусловно тянет вниз котировки на сырье, но, как бы там ни было, власть страны административными мерами регулирует свою экономику и валюту в целом. Первые меры были приняты еще в августе, когда в течение двух дней, китайский юань был девальвирован два раза. А с 2016 года, после очередного обвала фондового рынка вливает в экономику по 3.5 млрд в день. Только за прошлую неделю (25-29 января) Народный банк Китая пополнил банковскую систему на 90$ млрд. Стоит понимать, что для Китая эта сумма не более 1% их резервов (то ли дело в сравнении с международными резервами Центрального Банка России, где с 369.3$ млрд 90$ млрд занимает долю в 24%). Действия компартии Китая еще с мая 2015 года обоснованы и дают результат, чтобы не говорили рыночные скептики. При бездействии Китайской власти нас бы ждал сценарий 2008 года, но вмешательство регулятора в экономику было обоснованным и целесообразным.

Следует понимать, что настроев для панических продаж на товарно-сырьевом рынке нету! Есть снижение мирового ВВП и это отрицать не стоит, но цены на ресурсы куда ниже их настоящих значений.

Американский доллар

Здесь куда проще и прозрачней чем с Китаем. Экономика США нацелена на ужесточение денежно-кредитной политики, что укрепляет доллар и делает сырье более дешевым, так как все товары номинированы в долларах. Проще говоря: если доллар стал дороже, то мы можем купить уже больше сырья на ту же сумму. А если посмотреть на индекс доллара, а также стоимость золота (рисунок 2) то можно наблюдать корреляцию между снижением товарно-сырьевого рынка и его ростом.

Рисунок 1. Корреляция между индексом доллара и золотом

Выводы:

Китай — это единственная страна, которая может задавать темп мировой экономики в целом и напрямую влиять на экономику развитых стран. Сейчас по большому счету все ожидают дальнейших мер от компартии Китая. Первый сигнал, первый слух позволит наполнить радостью и смелостью игроков рынка. А так как Китай начал поддерживать экономику путём колоссального вливания денег в финансовый сектор (и сможет это осуществлять еще три года) делаем вывод: товарно-сырьевой рынок перепродан и переход с нисходящего тренда в боковое движение является явным сигналом к развороту тренда.

На последнем заседании Европейского Центрального банка игроки фондового рынка Еврозоны получили не абы какой стимул для восстановления потерянных позиций после неудачного старта 2016 года. Рынок получил достаточно стимулов для покупки со стороны регулятора.

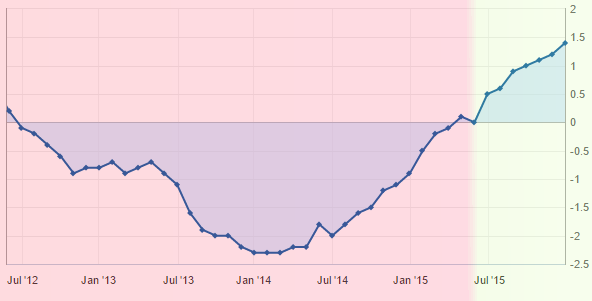

Следует отметить, что глава ЕЦБ, Марио Драги заявил о готовности продолжить политику смягчения невзирая на достаточно низкий уровень инфляции в регионе. Более того, Драги дал понять, что готов снижать процентную ставку, которая и так находится на минимуме. Возможно ли чтобы регулятор пошел по стопам Швейцарского Национального Банка и установил отрицательные процентные ставки? А почему бы и нет. Кредиты на территории Европейского валютного блока растут, что подтверждает эффективность деятельности регулятора. Положительная динамика объёмов кредитования наблюдалась еще в апреле 2015 года, которая уже почти год находится в «зеленой зоне» (рисунок 1).

Рисунок 1. Объём кредитования частного сектора в еврозоне (г/г), %

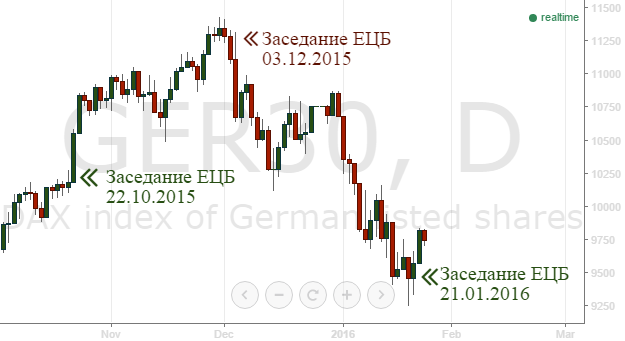

Тем не менее Драги уже ставил рынок «в шок» после заседания 3 декабря. И его обещания смягчить, можно воспринимать как не явный сигнал. Аналогичная ситуация была и в октябре, когда Драги просигнализировал о дополнительных мерах смягчение денежно-кредитной политики путем расширения QE (количественного смягчения). Но все чем обошёлся регулятор – это снизил ставку по депозитам до -0.3% (с-0.2%). В итоге что имеем: быки получили явный сигнал и воспользовались им, в результате DAX30 вырос на 11%. Бездействие ЕЦБ 3 декабря опустило немецкий индекс на 6% внутри дня и через 10 дней вернуло все наращённые позиции за полтора месяца (рисунок 2).

Рисунок 2. Реакция индекса DAX30 на заседание ЕЦБ

Сценарий после заседания 21 января очень напоминает октябрьское. Те же сигналы от Драги, тот же рост фондового рынка. Как бы там ни было, игроки рынка научены горьким опытом, притом не таким давним. Быки сейчас менее агрессивны. К тому же неудачный старт года на фондовом рынке снижает вероятность агрессивного восстановления ценовых позиций.

И что же мы имеем? А имеем мы отличную точку для входа. Ведь фондовый рынок снижался никак не из-за проблем Еврозоны. Всему виной стал тот же Китай, а также снижения фондового рынка США, вызванное действиями ФРС 31 декабря (обратное РЕПО на 475 млр $). Поставленная цель ЕЦБ выполняется. Пускай не такими темпами, как прогнозировалось, но выполняется, а это уже сигнал для быков. Текущий уровень цен является перепроданным. Заявление ЕЦБ, а также восстановления кредитного рынка Еврозоны являются фундаментальными факторами роста фондового рынка Еврозоны. Таким образом, восстановление DAX30 к отметке в 10600 является наиболее вероятным и станет первой целью покупки немецкого индекса.