В современном финансовом мире всё больше актуальности набирают валютные войны. Мир погряз в низких процентных ставках, что является угрозой для развивающихся стран. И пока Соединённые Штаты взяли курс на ужесточение денежно-кредитной политики ряд стран стремится девальвировать свою национальную валюту делая её более привлекательной для инвестирования. Давайте рассмотрим эффективность выбранной монетарной стратегии, а также макропоказатели стран девальвирующих свою валюту.

Европейский Центральный Банк.

Глава ЕЦБ, Марио Драги, еще в 2015 году взял курс на смягчение монетарной политики и за это время было принято ряд реформ. На сегодня программа QE (количественно смягчения) имеет размер в 80 трлн. евро в месяц (то есть около 1 трлн. евро в год), а процентная ставка снижена до 0%. Эффективно ли? Не думаю. С декабря месяца Евро крепилось к корзине основных валют, а в паре с американским долларом достиг своего восьми месячного максимума. Основной причиной запуска QE является стимулирование инфляции, как основного драйвера роста экономики. Достичь данного показателя ЕЦБ пока не удается, а прогнозы переносятся от заседания к заседанию. Так уровень инфляции, согласно прогнозам Центробанка составит 0,1% в 2016 году, 1.3% в 2017 и 1.8% в 2018. Стоит отметить, что годом ранее тот же ЕЦБ прогнозировал инфляцию в 2016 на уровне в 1%. Таким образом ЕЦБ прогнозирует почти нулевую инфляцию но в тоже время наращивает объёмы выкупа облигаций.

Динамика валютной пары EUR/USD, D1

Банк Японии

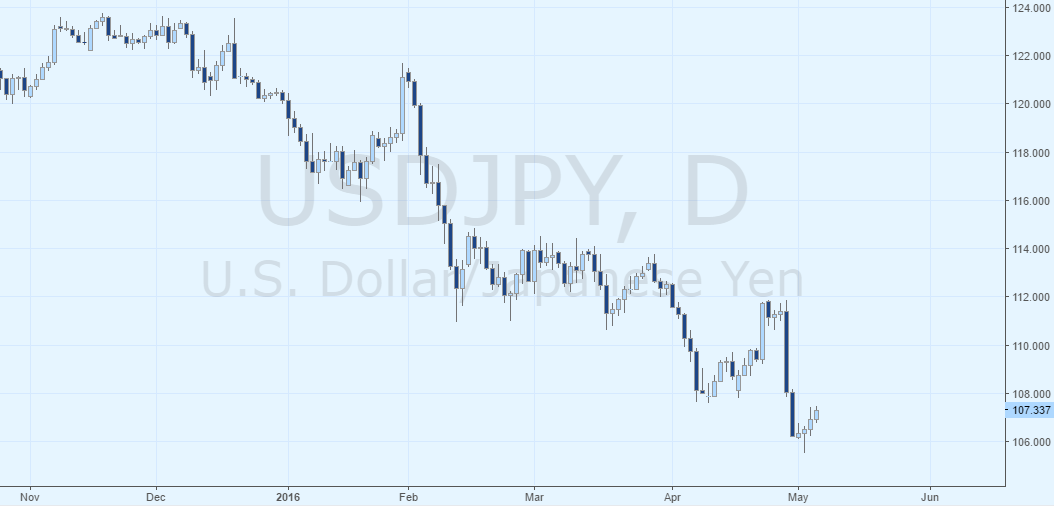

Политика Банка Японии проста и прозрачна. Желание уйти от дефляции вызвало принятие решение пойти на нестандартные меры стимулирование экономики. Объем QE составляет 80 трлн. йен в год. К тому же Япония впервые в своей история понизила процентную ставку в отрицательную зону: с 0.1 до -0.1. Это делает её страну с минимальной ставкой. Но в условиях повышенной волатильности активов и ослабления мировой экономики, йена, как валюта убежище, пользуется повышенным спросом у инвесторов. А отрицательная процентная ставка делает её еще более привлекательной и надежной. В следствии чего, после последнего заседания БЯ (28.04.2016) японская йена укрепилась к 18 месячному пику. Монетарная политика БЯ никак не стимулировала рост инфляции, а только вызвала повышенные дефляционные данные. Так за март месяц ИПЦ Японии составил -0.3% по сравнению с 0% ранее. К тому же в марте, отрицательная % ставка привела к сокращению экспорта с -4% до -6.8%, что является негативным сигналом для Банка Японии.

Динамика валютной пары USD/JPY, D1

Резервный Банк Австралии

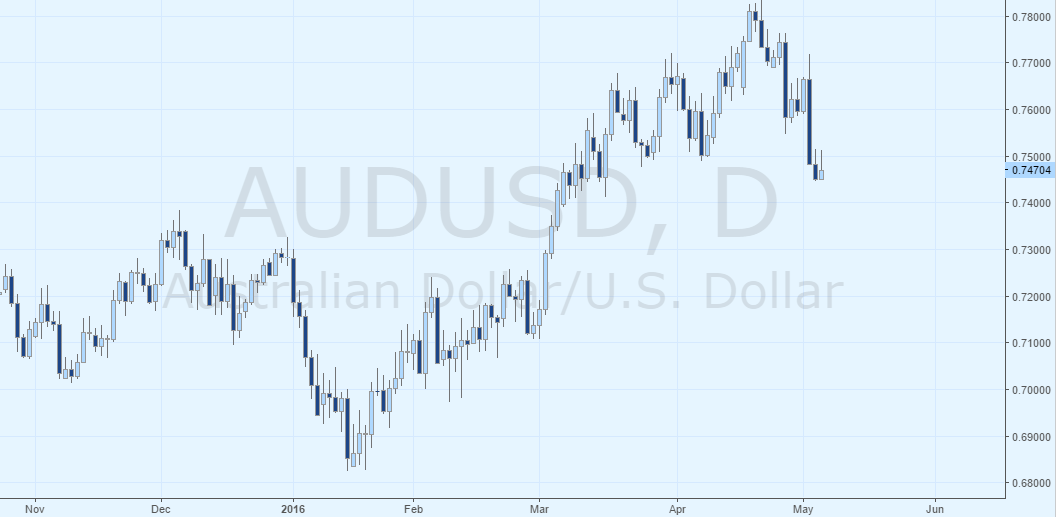

На этой недели, в гонку девальвации своей национальной валюты подключился и РБА, который снизил процентную ставку до рекордно низкого уровня – 1.75%. Основной причиной принятия данного решения является чрезвычайно низкий уровень инфляции в регионе. В среду, 27 апреля, данные индекс потребительских цен продемонстрировал отрицательное значение в -0.2% при прогнозе в 0.3%. Так же причиной послужило снижения объема продаж на территории Австралии: 0%. Это значит, что вливание денег в retail сектор снижается. Исходя из статистических данных решение РБА более чем оправдано и имеет свой «выхлоп» ведь только за пару дней, австралийский доллар упал в цене на 2%.

Динамика валютной пары AUD/USD, D1

Народный Банк Китая

Вслед за РБА, партия Китая приняла решения девальвировать юань почти на 0.6%, что является максимальной отметкой с августа 2015 года. Конечно этот раз прошел более спокойно нежели 8 месяце назад, ведь «черный понедельник» еще не забыт и падение фондовых индексов Китая более чем на 7% еще остается в памяти. Цель девальвации юаня является максимально разогнать темпа роста экономики путём наращивания экспорта. Данные в 11.4% за март месяц являются положительным сигналом к этому. К том уже за последние 4 месяца юань изрядно укрепился (более чем на 3%) к американскому доллару.

Динамика валютной пары USD /CNH, D1

Вывод:

В текущей гонке девальвации национальной валюты, монетарная политика двух последних стран из рассматриваемых мной, имеет свое место и целесообразность. Ведь решение понижать курс валюты основывается на рыночных тенденциях и макропоказателях. ЕЦБ и БЯ ведут стимулирования только ради стимулирования. Ведь даже кода программа демонстрирует негативные результаты, её расширяют, понижают ставках и проводят вербальные интервенции для уменьшения стоимости валюты. Ведь индексы DAX30 или Nikkei225 не демонстрируют желаемый рост, а уровень инфляции не приближается к желаемым 2%.

Состоялся ли технический «бум» аппаратного обеспечения?

Публикация финансовой отчетности компаний американского рынка набирает обороты. Часть крупнейших корпораций рынка («голубых фишек») уже предоставила отчетность. Однако финансовые показатели ряда компаний попросту не впечатляют. Одним из «худших» секторов по отчетности за текущий квартал, является ИТ-индустрия. Такие компании, как Microsoft, Alphabet, Apple, Yahoo, Twitter, Intel, Facebook уже опубликовали финансовые отчетности, и примечательным является тот факт, что большинство продемонстрировали снижение выручки по отношению к кварталу годом ранее (кроме последнего). Особенно низкое падение зафиксировано в Apple, выручка которой снизилась с 58 млрд. долларов до 50.8 млрд.

Рис.1. Результаты выручки ИТ-компаний за два прошлых квартала (млрд.$)

С чем же связано снижение финансовых показателей? Предлагаю рассмотреть факторы, которые вызвали негативную тенденцию в ИТ секторе:

Монетарная политика Федрезерва. Более банального я ничего не придумал, ведь сейчас «этот фактор» приписывают к любой аномалии на фондовом рынке. Да, монетарная политика задаст темп фондовому рынку США, но уж явно не сейчас. «Голубиные» заявления от главы ФРС, Джанет Йеллен, только провоцируют рост фондового рынка. Именно поэтому этот пункт будет в самом низу нашей пирамиды.

Снижение выручки компании ввиду укрепления доллара к корзине валют. Дорогой доллар провоцирует снижение продаж на внешние рынки, так как более дорогие поставки и логистика уменьшают рентабельность продукции и выгоду для внешних компаний. Этот пункт «вытекает» из первого. Пока весь мир ведет политику смягчения, США взяло курс на ужесточение. Соответственно у людей денег на руках не стало больше, а вот компании генерируют выручку ввиду активного печатного станка (имею в виду компании Европы, Азии). Но курс к доллару существенно поменялся. К примеру, если раньше за 500 евро можно было купить компьютер, то сейчас потребуется 550, а в долларах цена осталась неизменной - 600$ (*цифры условные).

Ухудшение финансовой отчетности. Так же этот пункт связан со вторым. Ввиду того, что доллар укрепился по всем фронтам, многие компании теряют деньги. Таким образом, финансовый анализ, который производится на основе отчетностей компании, отображает так же негативную динамику и вызывает обеспокоенность у инвесторов. Снижение доходности на акции или дивиденды может спровоцировать отток капитала с компании, (что наблюдалось в HP).

Ну и последний и пожалуй самый главный – технический «бум» состоялся. Я имею ввиду достижения некого «потолка» теми компаниями, которые сейчас есть на рынке. В большой части это именно те, которые занимаются разработкой аппаратного обеспечения. Сейчас трудно представить кого-то без смартфона, планшета или же компьютера, хотя последний уже отживает своё. Продукции на рынке стало много и, как правило, она вся однотипная. Основной проблемой является узкий сегмент рынка. Те, кто покупали телефоны/планшеты, их уже имеют. И соответственно обновление продукции у потребителей идет куда медленней, нежелипредлагают компании. Это и нарушает весы спроса и предложения в сторону второго. При огромном предложении услуг, количество потребителей осталось неизменным. Потолок достигнут. «Бум» состоялся.

Конечно, я не утверждаю, что ИТ-сектор сейчас рухнет и мы увидим крах доткомов №2. Если рассматривать начало 2000-х, то акции тех ИТ-компаний не закреплялись ничем. По сути то были только сайты, которые не имели как таковой продуктовой линейки. Наилучшим образом описать ситуации доткомов можно с помощью цитаты из интернет-энциклопедии Wikipedia:

«Ведение бизнеса через интернет является только инструментом для осуществления бизнес-процесса, но не самостоятельным бизнес-процессом, способным генерировать доход от вложенного капитала»

Ситуация сейчас кардинально отличается от той, что было раньше. Современные интернет-магазины имеют продукцию (яркий пример этому компания Amazon) и даже те компании, основным источником дохода которых является, по сути, реклама (Facebook), генерируют куда лучше доходность, нежели компании, которые занимаются разработкой продукции. ИТ-бизнес изменился за последние 10 лет. Будущее однозначно за ИТ, но это будущее. Акцентирую внимание на том, что мы имеем сейчас.

Инвестировать в ИТ-компании снова стало модно, и понятие «ИТ-компании всегда будут расти» возвращается на рынок. Это является одной из причин стремительного роста уровня капитализации компании. Но стоимость акции в 120 долларов, компании, которая по сути ничего не производит (опять таки Facebook), является значительно переоцененным. И остальные фирмы тому не исключения. Картина доткомов отличается, но немного прорисовывается.

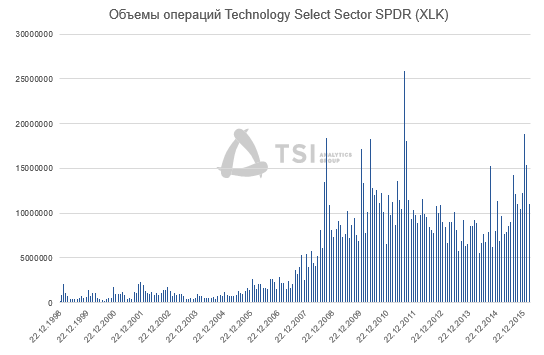

Технологический сектор занимает второе место по величине (после финансового). Рыночная капитализация ИТ составляет 5.4 триллиона долларов, что почти 20% от всего фондового рынка США. Объемы торговых операций за последнее время значительно выросли (рисунок 2). Но с какой скоростью приходят деньги, с такой же они и уходят.

Рис.2. Объемы операций TechnologySelectSectorSPDR (XLK)

Если же в целом проследить за сектором ИТ, то индексы ETF Technology Select Sector SPDR (XLK) перебывает в восходящем канале, но последних полгода «завис» в канале с ценовым диапазоном в 40-45$ (рисунок 3). К пику доткомов еще далеко. Но в тоже время NASDAQ уже тестировал исторический максимум и аналогично торгуется в канале (рисунок 4).

Таким образом, учитывая текущее состояние мировой экономики, монетарную политику от ФРС и конъюнктуру рынка ИТ-компаний, вырисовывается ряд признаков: замедление темпов роста данного сектора и возможный разворот. Даже исходя из текущих котировок Nasdaq Composite, виден «потолок» данного сектора. Следует понимать, что потолок наступил именно в компаниях, которые занимаются продажей аппаратов. То есть только часть ИТ-сектора пребывает в красной зоне. Дальнейшее движение будет сопровождаться готовностью рынка инвестировать в ИТ и слепой верой в то, что «ИТ-компании будут расти всегда».

Восстановление товарно-сырьевого рынка продолжается и пока на глобальном рынке ситуация вовсе неопределенная и вызывает повышенную волатильность, а ряд активов из сырьевой корзины продолжают демонстрировать максимальные значения.

К числу лидеров относится и сахар. С начала 2016 года мы видим рост более чем 13%. Стремительное увеличение сопровождается снижением стоимости актива, но это явление можно рассматривать как коррекцию от максимального уровня. В целом ситуация на рынке сырья играет на руку стоимости сахарной культуры. Предлагаю рассмотреть почему:

Основным фактором роста стоимости сахара является количество сбора урожая. С данным показателем у сахара наблюдаются явные проблемы. Согласно обнародованному отчету WASDE, производство сахара на территории США в текущем году сократится примерено на 32 тыс. тон (35.5 коротких тон = 35.5*0.9). Причиной этого негатива стал длительный Эль-Ниньо, который значительно сократил урожай сахара в Таиланде, Индии и Китае. Еще один из мировых лидеров по экспорту сахара, Мексика, заявил о сокращении уровня экспорта.

Количество посева сахара. Согласно отчету «Crop Progress», на середину апреля засеяно всего 4% сахарной свеклы, что значительно отличается от среднего показателя в данном периоде (10%). Стоит отметить, что год назад, в середине апреля было посеяно 12% от общего объёма. Снижение уровня посевов свидетельствует о неблагоприятных условиях для выращивания сахарной свеклы.

Рынок сахара реагирует только на объёмы производства. Данный процесс мы можем наблюдать и сейчас. Цены на сахар реагируют довольно-таки медленно, ввиду чего большинство игроков рынка склонны полагать, что дальнейший рост сахара станет предсказуемым явлением.

Дальнейшее движение стоимости сахара будет зависеть от сборов в Бразилии, страны, которая является мировым лидером в производстве данного сырья. Так, на долю Бразилии припадает почти четверть мирового уровня добычи. Страна является экспортером сахара, занимающая почти половину от мирового уровня.

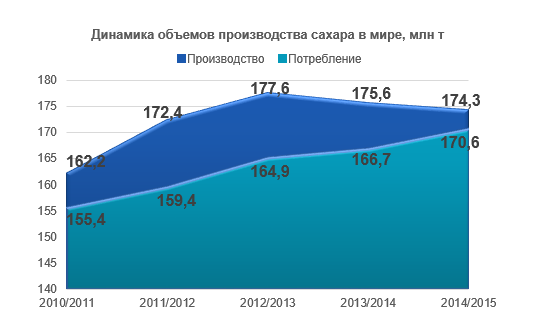

Статистические данные Бразилии дадут понять, на каком уровне можно ожидать дальнейшее предложение сахара. Стоит отметить, что мировое предложение превышает рыночный спрос, но на протяжении трёх последних лет демонстрирует негативную динамику, а предложение в то же время растет. Превышение спроса над предложением в 2016/2017 году станет переломным моментом для сахарной культуры, в следствие чего можно будет наблюдать рост цен на сахар.

Источник: USDA

Рис.1. Динамика объемов производства сахара в мире

Таким образом, исходя из фундаментальных факторов, стоимость сахара на протяжении 2016 года может продемонстрировать рост. Такая интенсивная динамика потребления и снижение производства станут определяющими факторами в ценообразовании сахара. На данный момент ближайшим уровнем поддержки стоимости сахара выступает ценовая отметка в 12.7$ за фунт, которая к тому же является уровнем Фибоначчи в 23.6%. Целью к ближайшему росту выступит уровень сопротивления в 16.7$, пробитие которого будет явным сигналом к дальнейшему увеличению стоимости сахара. С технической точки зрения пересечение линии “MACD” линии “Signal” будет сигналом на покупку сахара.

Панамский канал является неким пропускным пунктом между Азией и Латиноамериканскими странами. Канал обеспечивает промышленный путь между двумя регионами, тем самым обретая статус мирового центра судовой логистики. Панамский канал, которому уже более ста лет, не прекращает модернизироваться. Длительное расширение, работы над которым начались еще с 2009 года, подходят к концу. Последние действия уже завершены, экспериментальные тесты отобразили положительный результат и, по мнению главы администрации Панамского канала Хорхе Кихано,дополнительная ветка будет открыта с 26 июня текущего года.

Канал является межокеанской артерией, которая обеспечивает экспорт нескольких географических регионов одновременно. С 2000 по 2009 гг. экспорт латиноамериканских стран в Китай значительно вырос. В 1980 годах экспорт Колумбии в Китай оценивался в 10 млн. долларов, а в 2010 составлял уже 5 млрд. долларов. В случае расширения канала, Китай получит огромный приток ресурсов, что повысит спрос на промышленные и драгоценные металлы.

Китайская Народная Республика, как мировой лидер по употреблению промышленных металлов, получит еще больше сырья, ведь многомиллиардные контракты уже заключены и подписаны. Но если кто-то получает прибыль на рынке – кто-то другой её теряет. А по ту сторону моста станет США, ведь расширение Панамского канала ускорит проход товаров с Азии к западной части США и уменьшит необходимость тратить дополнительные ресурсы на логистику: на поезда с порта Лос-Анджелеса. Таким образом, самый большой порт США теряет ряд контрактов, а государство – существенный источник налога, ведь прямая поставка через канал будет, во-первых, быстрей, а во-вторых, дешевле.

Как бы там ни было, мировая экономика в целом получит значительный допинг. Дополнительная ветка Панамского канала поспособствует росту стран Латинской Америки, в особенности Колумбии, Чили и Бразилии. Первые две заключили договор о поставке меди, цинка и железной руды. Для Аргентины Китай уже стал важным стратегическим партнёром, который импортирует рекордные количества сои. Для стран Латинской Америки китайский «голод» на сырье увеличивает темпы роста ВВП. За последние 10 лет ВВП региона составил 4% против 3% десятилетием ранее. Положительные темпы роста экономики смогут вывести страны Латинской Америки с затянувшегося кризиса.

Таким образом, если раньше экономические проблемы США напрямую отображались на ситуации в странах Латинской Америки, то сейчас благодаря Азиатскому региону, проблемы ближайшего соседа уже не такие существенные. 26 июня станет датой нового экономического роста для стран Латинской Америки и для мировой экономики в целом.

Первый квартал 2016 года подходит к концу и пора пересматривать инвестиционные портфели, а также перспективы финансовых рынков. В предыдущей своей статье (http://tsianalytics.com/digest/tovarno-syrevoy-rynok-korrektsiya-ili-razvorot) я рассматривал факторы, которые вызвали ослабление товарно-сырьевого рынка и указывал на разворот нисходящего движения. Именно на разворот, а не коррекцию после трёх летнего падения.

Предлагаю подбить первые промежуточные итоги ценовых котировок на товарное-сырьевом рынке в текущем году. Так с начала 2016 года сырьевой индекс Blomberg (Bloomberg Commodity Index) вырос на 1.79% (с 77.90 до 79.30). Максимальный уровень, который был зафиксирован 17.03, составил 83.28, что на 4.3% больше значений на начало года. Как видим восстановление сырьевого рынка продолжается, пускай и не агрессивными темпами, но все же продолжается. Основным фактором роста индекса стал рост цен на металлы, а так же на нефть, которой удалось подняться с десятилетних минимумов до цены свыше в 40$ за баррель.

Рисунок 1. Динамика сырьевого индекса Bloomberg Commodity Index за год.

Источник: Bloomberg

Давайте рассмотрим более подробно.

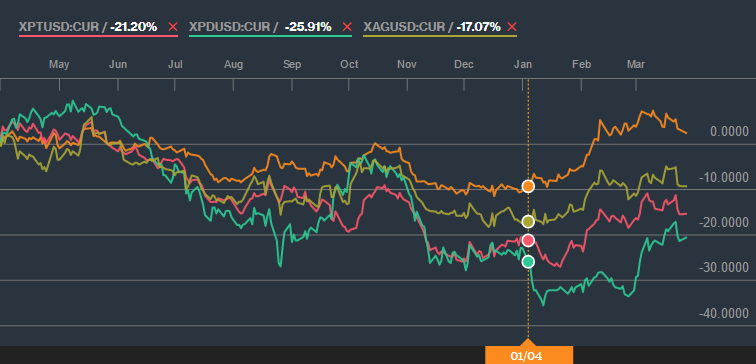

Металлы. Драйвером роста на металлы стал повышенный спрос на активы убежища в связи с обвалом Китайского фондового рынка в начале года. Напомню, что 2016 год продемонстрировал худший старт за последние 10 лет. Снижение фондовых индексов, повышенная волатильность на валютном рынке вызвали интерес к группе драгоценных металлов (золото, платина, палладий, серебро). С 2016 года цены на золото выросли на 13.5%, серебро прибавило 9.62% в своей стоимости, а платина и палладий выросли в среднем на 8%. Поддержкой металлам, в особенности золоту, выступила политика некоторых ЦБ, которые активно наращивают золотовалютные резервы, а именно Россия, Китайская народная республика, Германия и др. Интересным остается тот факт, что Канада – единственная страна которая полностью продала свои золотые резервы и направила деньги на покупку облигаций.

Рисунок 2. Динамика стоимости драгоценных металлов за год

Источник: Bloomberg

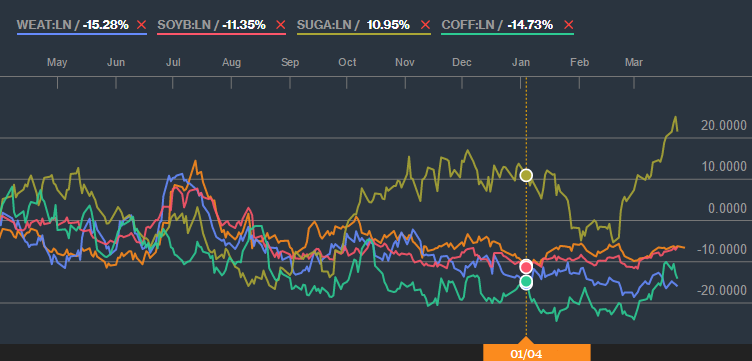

Агрокультура.В целом негативный старт года на представителей агрокультуры никак не повлиял. Ведь обвал фондового рынка по сравнению с Эль-Ниньо в 2015 году, который изрядно потрепал данный сектор, просто меркнет. Среди лидеров роста оказался кофе (+3.5%) и сахар (+5.9%). Негативная статистика из Бразилии дает основания полагать, что в 2016 будет наблюдаться снижение урожая кофе на территории данного государства. Длительная засуха в регионе повышает цену на майские фьючерсы кофе. Неблагоприятные погодные условия так же вызвали и удорожание сахара. А вот благоприятные погодные условия на территории Европе оказывают поддержку зерновым культурами. Ввиду ожиданий о рекордном сборе, цены на пшеницу, кукурузу, а так же соевые бобы остаются под давлением. После всплеска производства на протяжении последних двух лет на рынке сформировался дисбаланс между спросом и предложением зерна, что опустило цены на пшеницу до пятилетних минимумов.

Рисунок 3. Динамика стоимости представителей агрокультуры за год

Источник: Bloomberg

Энергетика. Это пожалуй единственный сектор который за этот квартал продемонстрировал разнонаправленное движение и на котором мы видели и взлеты и падения. Как я говорил уже говорил в начале, цены на нефть за этот квартал успели продемонстрировать многолетний минимум, а так же максимальные значения 2016 года, на котором успели закрепится и сегодня. Предстоящая встреча производителей нефти 17 апреля внесет ясность в дальнейшее движение котировок нефти. Цены на газ в свою очередь зависели от ситуации связанной с Ираном. После снятия санкций с Ирана в декабре, правительство заявило о том, что планирует нарастить добычу газа до 475 млрд. кубометров в год к 2020. Длительные санкции позволили нарастить запасы газа в стране до 33 трлн. кубометров, что составляет почти 18% от мирового уровня. Переизбыток газа на рынке, так же как и нефть, влечет за собой снижение стоимости на энергоресурс.

Рисунок 4. Динамика стоимости нефти и газа за год

Источник: Bloomberg

Выводы. Как видим, с начала 2016 года товарно-сырьевой рынок начал свое восстановление. Валютные войны вызывают повышенную волатильность на рынке и бегство в безопасные активы. Если нефть за последний год попала под категорию «рисковых активов», то золото наоборот выросло в цене и остается актуальным и сегодня. Обесценивание мировых валют станет так же фактором восстановления сырья в 2016 году.

Экономика Японии является одним из современных "мерил" развития страны. Ведь регион, не имея достаточный ресурсный потенциал, смог выйти на третью строчку по валовому внутреннему продукту (уступая США и Китаю).

Монетарная политика должна регулировать денежную массу в обороте и поддерживать цены на премьером уровне, ввиду чего Банк Японии нацелен на смягчение данной политики. Япония умеет "делать деньги" по сути не из ничего, но текущая ситуация с валютой региона кардинально отличается от поставленных целей главы Банка Японии Куроды.

Смягчение монетарной политики страны восходящего солнца нацелено на стимулирование инфляции, а так же на поддержку высокого уровня экспорта в регионе, ведь дешёвые товары будут более конкурентными и востребованными на международной арене и именно за счёт этого ВВП Японии демонстрирует положительную динамику. Для выполнения этих задач, Банк Японии применил одновременно два рычага давления на курс японской йены - внедрил программу количественного смягчения и понизил ставку до отрицательного значения (-0.1%). Но что тот, что тот метод не достигли своей целевой цели.

Рынок списал со счетов QE от Японии и уже забыл об отрицательной ставке. Все дело в том что Японская йена является валютой фондирования и активом убежищем. То есть когда фондовые рынки терпят обвал - йена укрепляешься в цене. И вспомним неоднократный обвал фондового рынка Китайской народной республики, который постоянно тянул вниз все остальные. В эти моменты можно пронаблюдать укрепление йены на фоне остальных валют. Статус Японии как страны со стабильной экономикой, развитой банковской системой и положительным ВВП - не играет на руку Куроде.

Ужесточение денежно-кредитной политики со стороны США подразумевает собой снижение фондового рынка в перспективе, а это, как уже писалось, противоречит политики Банка Японии, который за 2015 год два раза пересматривал прогноз о достижению целевого показателя инфляции на более поздний срок. Преодолеть этот барьер позволит дополнительное расширение QE. Но зачем? Ведь сама программа QE не оправдала себя и дополнительные меры только усугубят ситуацию.

На самом то деле, проблемы как таковой нету. Япония должна быть конкурентоспособной на рынке и своё место она не потеряла. Ведь ужесточение денежно-кредитной политики США подразумевает собой укрепление доллара к корзине основных валют. Соответственно дорогой доллар снижает уровень экспорта (из-за того, что товары в долларовом эквиваленте стали более дорогие). А укрепление американского доллара примерно равняется укреплению йены. Что касается евро, то в последнее время валюта демонстрировала явные признаки валюты фондирования, а учитывая аналогичный статус йены - укрепление или снижение фондового рынка, будет аналогично отображаться на валютах обеих стран.

Таким образом, своё место на международном рынке Япония не потеряет, ведь проблемы более глобальны. Более того, в таких условиях, Банку Японии следует искать новые рычаги в монетарной политике для интенсивного экономического роста, ведь фоне остальных, у страны есть достаточно перспектив для достижения этой цели.

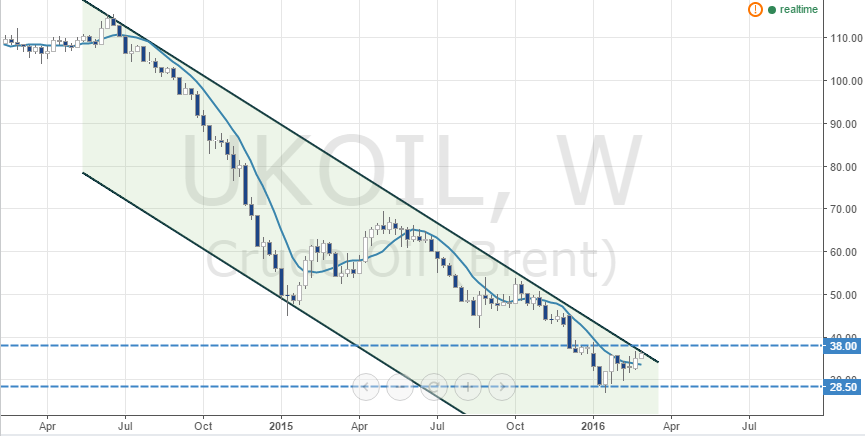

На сегодняшний день современный финансовый мир следит за ситуацией на нефтяном рынке в ожидании сигналов дальнейшего движения котировок черного золота. Дать четкий сигнал к дальнейшему движению стоимость нефти способен ОПЕК. Неформальные встречи некоторых членов картеля с Россией 16-17 февраля, на которых было принято решение «заморозить» добычу на текущих уровнях, поспособствовало росту нефти и выходу с канала между 32 и 35$. Но на долго ли? Ведь никаких четких сигналов не было сделано, а в своих вербальных заявлениях министры нефти Ирана и Саудовской Аравии заявили, что не рассматривают вариант сокращения квоты как метод стимулирования цен.

В этот и кроется основная причина. Два крупных игрока на рынке нефти не желают сокращать добычу, а наоборот – наращивать. И никто не готов упускать текущих потребителей на рынке. В условиях низкой цены на нефть – бороться за долю на рынке куда более эффективней нежели при высокой цене.

Основные причины борьбы за долю на рынке между Ираном и Саудовской Аравией:

Низкие цены на нефть «выдавливают» слабо рентабельных конкурентов с рынка. Множество сланцевых компаний США уже терпят убытки от своей деятельности. Ведь ценовой вопрос кроется в стоимости добычи. Это основная причина не желания Ирана и Саудовской Аравии сокращать добычу. Ибо себестоимость добычи в 5 и 4 доллара за баррель дает в руки Ирану и Саудовской Аравии «рычаг давления» на основных конкурентов (США в первую очередь). Также низкая себестоимость позволяет наращивать клиентскую базу. Напомним, что по данным Reuters, Саудовская Аравия делала скидку для европейских партнеров размером в 4.85$ за баррель. Так по факту нефть обходилась европейскому потребителю по 25$ за одну бочку, вместо рыночной цены в 29.85$.

Снятие санкций с Ирана позволяет «влить» (в прямом смысле этого слова) на рынок нефти еще дополнительный 1 миллион баррелей. На рынке нефти и так огромный диссонанс между спросом и предложением данного сырья и появление дополнительного игрока только усугубило ситуацию. Иран один из лидеров по запасах нефти, ведь в период эмбарго, нефть так же добывалась интенсивно как и раньше, только вот на рынок поставлялось значительно меньше. В след за Саудовской Аравией, Иран после снятия санкции на поставку нефти, предлагал аналогичную скидку европейским партнерам, только уже размером в 6.55$ за баррель. Опять же таки – за данными Reuters. Таким образом снятие санкций с Ирана стимулирует Саудовскую Аравию еще более интенсивней бороться за долю на рынке, ведь основный ближайший конкурент способен залить рынок своей нефтью.

Основным источникам государственного бюджета обеих стран является нефть. Только вот в бюджет на 2016 год заложены совершенно разные цены. Так бюджет Ирана построен при цене на нефть в 40 долларов за баррель, в то время как Саудовская Аравия заблаговременно готовилась к снижению ценовых позиций и просчитала гос. бюджет по цене в 30 долларов за баррель. По сути Саудовская Аравия готова держать нефть возле отметки в 30$ и даже получить профицит бюджета до конца 2016 года (если же конечно цены будут ниже 30$ за баррель). Но на фоне «скидок» и наращивания доли, видно, что придерживаться строгих рамок бюджета ни Иран ни Саудовская Аравия не будут.

Еще одним ключевым моментом в борьбе за долю на рынке выступает историческое снятие эмбарго США в декабре 2015 года. Напомним, что более чем 40-ка летнее эмбарго было снято для того, чтобы дать возможность американским компаниям стимулировать свое производство и искать клиентов на международном рынке. Иран и Саудовская Аравия в свою же очередь не готовы упускать европейский рынок.

Стоит заметить, что текущая ситуация на рынке нефти вызвана ожиданием предстоящей встречи ОПЕК в марте. Снижение квоты картеля позволило бы восстановить цены на нефть к отметке в 45-50$ за баррель. Но тем не менее большинство участников рынка не верят в готовность ОПЕК применить этот весомый инструмент регулирования цен. А пока на недельном таймфрейме видно, что цена за последние две недели превзошла средний ценовой показатель (индикатор Moving Average). Текущий ценовой уровень приблизился к верхней границе нисходящего канала, пробитие которого поспособствует приближению к уровню сопротивления в 38$ за баррель. Уровнем поддержки выступит локальный минимум в 28.5$.

Как бы там ни было, дальнейшее целенаправленное движение котировок способно определить только ОПЕК на предстоящем заседании.

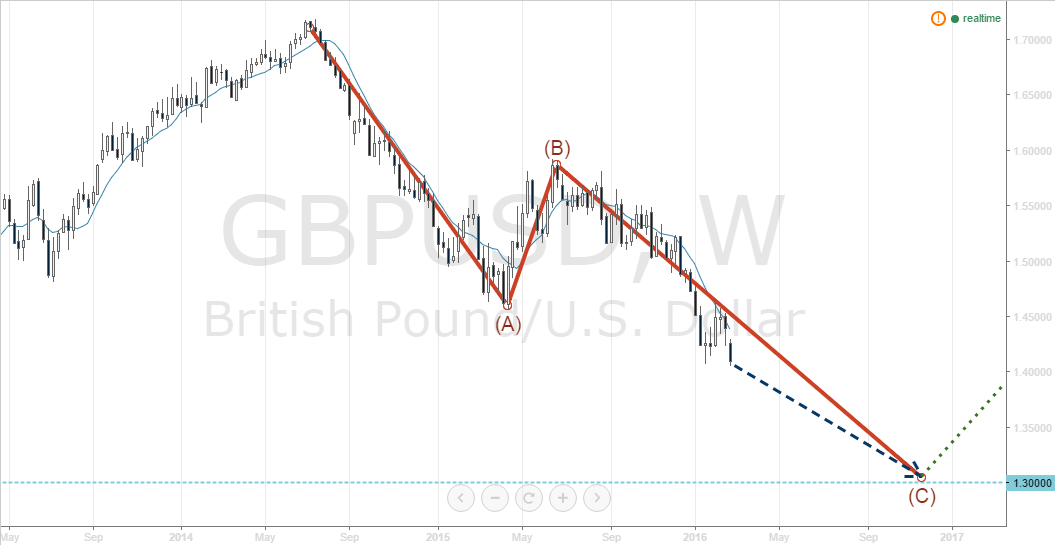

20 февраля на саммите ЕС было принято по-настоящему историческое решение: стала известна таинственная дата референдума о выходе Великобритании из состава ЕС. Дэвид Кэмерон объявил 23 июня днём референдума, на котором решится дальнейшая судьба Великобритании, которая считается членом ЕС. Лоббистов за выход объединённого королевства из состава Европейского валютного блока ровно столько же, сколько и противников.

Где будет перебывать ценовая позиция на фунт, или в каком тренде будет находиться экономика туманного Альбиона до исторического референдума, не сложно догадаться. Ведь только вербальное заявление послужило обвалом gbp/usd более чем на 200 пунктов. Экономика Великобритании славится своим надежным и консервативным финансовым сектором. Заявление о выходе из ЕС могут подорвать эту надежность и усугубить экономическую ситуацию в регионе. Напомним, что именно экономические проблемы ЕС в 2011 году спровоцировали первые слухи о возможном выходе Великобритании из Союза.

Что же ждёт экономику Великобритании при любом сценарии (выходе из состава или сохранения места), следует разобрать по отдельности.

Сценарий «Выход Великобритании из состава Европейского Союза»

При таком развитии событий с большой уверенностью можно заявить о снижении ценового уровня по GBP/USD к отметке ниже 1,30. Но, как по мне, это отличный шанс для Великобритании развернуть свою экономику в восходящий тренд. Относительно дешевый фунт поспособствует притоку инвестиций в регион и перекрытию «скептиков», которые вывезут с острова свои средства. Великобритании больше не придется «кормить» из своего кармана Испанцев с уровнем безработицы в 20%, не придется и выделять деньги на финансовую помощь грекам (которые просто перекладывают проблемы на будущий срок), не придется выделять деньги на помощь беженцам. Произойдет то, чего не было на территории туманного Альбиона практически 30 лет – стопроцентное финансирование собственного сектора. Нужно понимать, что процесс выхода из состава будет долгим и мучительным и не закончится за месяц-два. В лучшем случае, это произойдет через год-полтора. И, таким образом, к 2020 году можно ожидать восстановление роста экономики Великобритании более сильными темпами, рост инфляции к желаемым 2-м процентам, а также уровень ВВП свыше 3%.

Конечно же, выход Великобритании из ЕС породит ряд других проблем, которые будут касаться дальнейшего существования Европейского Союза, а также судьбы Шотландии в объединённом королевстве.

Сценарий «Сохранение Великобритании в составе Европейского Союза»

Как бы там ни было, сценарий также не сулит ничего радужного для экономики туманного Альбиона. Ведь к моменту референдума незначительный отток капитала уже произойдет, а подняться свыше 1,40 для GBP/USD будет очень непросто. К тому же, сохранение места в составе ЕС будет сигналом к тому, что Великобритания готова «жертвовать» экономикой страны ради общих интересов с Евросоюзом, а это в свою очередь может негативно повлиять на экономику региона в целом. Экономического стимула также не стоит ожидать, ведь по факту ничего не произойдет. Только ажиотаж, только рыночные ожидания.

В итоге все инвестора возьмутся за пересмотр своих портфелей и небольшое ослабление макроданных Великобритании к июню 2016 года. Это наиболее вероятно. Рынком правят страхи, и два сценария экономического будущего Великобритании не являются сигналом к восходящему движению. Именно поэтому, на мой взгляд, наиболее вероятный первый сценарий, когда после спада экономика туманного Альбиона продемонстрирует рост в долгосрочной перспективе.

Таким образом, третья волна Элиота на валютной паре GBP/USD вполне может дойти до отметки в 1,30 в течение 2016 года, после чего можно ожидать восстановление ценовых позиций в восходящий канал.

На территории США прошел период квартальной отчетности за 4й квартал. Новогоднее ралли было менее волатильным нежели обычно. В первую очередь это связано с негативным стартом 2016 года. Снижение фондовых индексов было глобальным на рынке исходя из чего выплывает необходимость детализированного анализа компаний входящих в состав индексов.

Для анализа отчетности за четвертый квартал рассмотрим компании, которые входят в индекс Dow Jones.

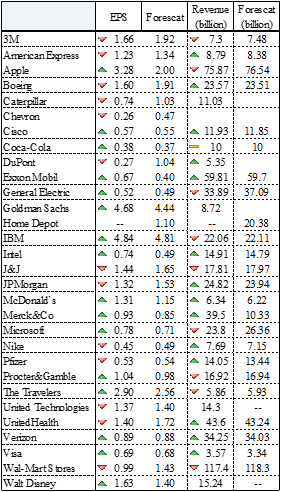

Рисунок 1. Фактические данные «доходность на акцию» / «выручка» компаний входящих в индекс DowJones

Исходя из данных финансовой отчетность компаний, показатели EPS и Revenue демонстрируют разнонаправленную динамику. Самые агрессивные темпы роста выручки продемонстрировала фармацевтическая компания Merck&Co, выручка которой выросла практически в 4 раза (с 10.33 до 39.5 млрд. $). Ликвидация нерентабельных подразделений компании поспособствовало снижению расходов компании и положительно сказалась на отчетах. Напротив негативную динамику продемонстрировал Microsoft, выручка которого по итогам квартала снизилась на 2.56 млрд. Основной причиной снижения выручки стало сокращение продаж смартфонов на территории Российской федерации, а также Азиатского региона.

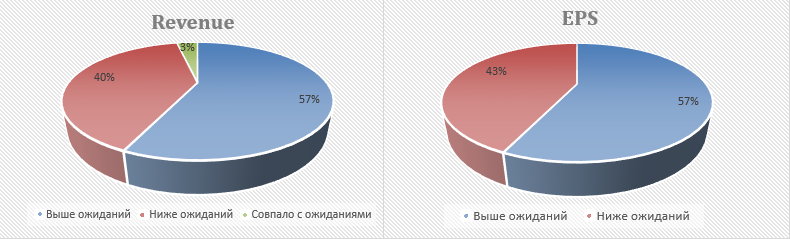

Рисунок 2. Количество негативной/положительной динамики показателей EPS, Revenue в разрезе индекса DowJones

Исходя из рисунка 2 - 57% компаний (17) из индекса Dow Jones превзошли рыночные ожидания. Данная статистика является негативной для фонового рынка США, ведь практически каждая вторая компания не оправдала ожидания инвесторов (исходя из индекса Dow Jones).

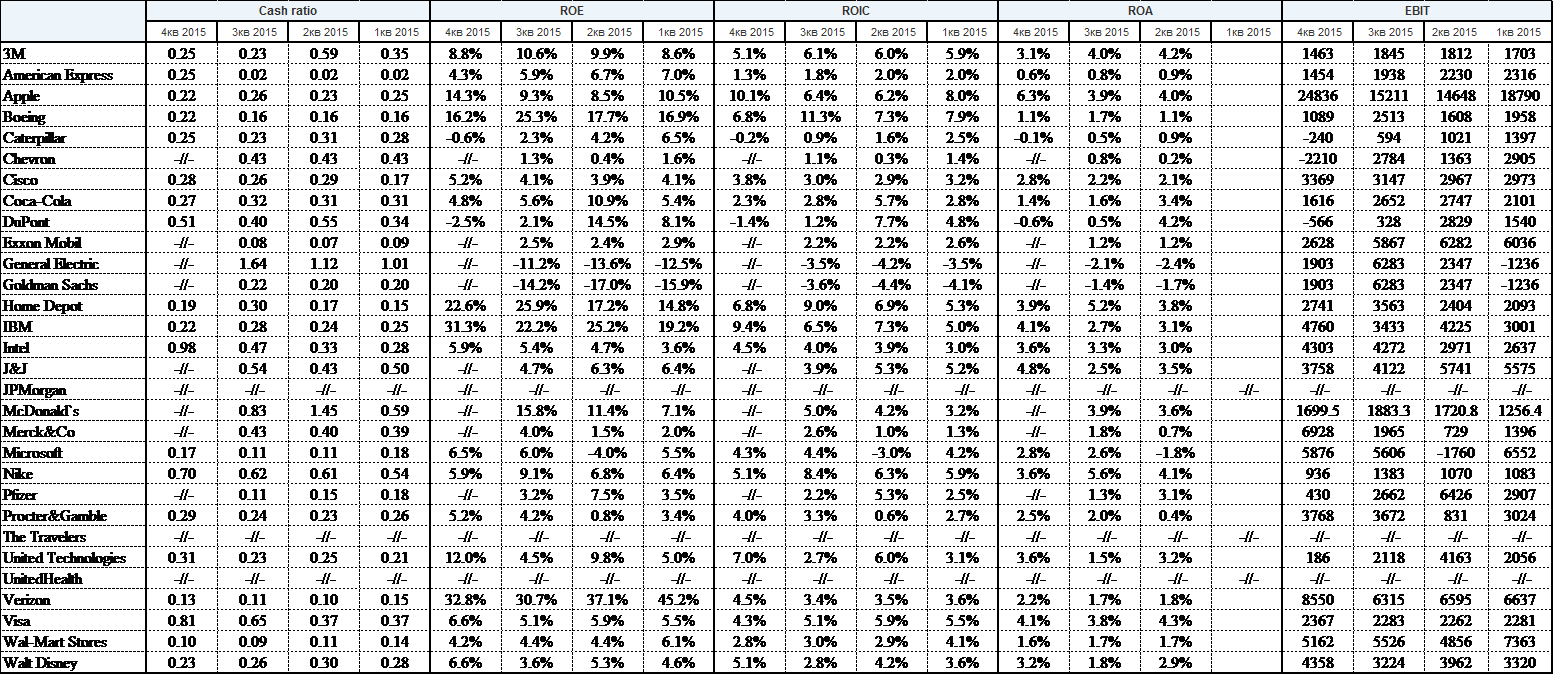

Для поиска причин негативной динамики предлагаю рассмотреть основные финансовые показатели компании: Cash ratio (показатель абсолютной ликвидности), ROE (рентабельность собственного капитала), ROIC (рентабельность инвестированного капитала), ROA (рентабельность активов), а также EBIT (Earnings Before Interest & Tax).

Рисунок 3. Основные показатели компаний входящих в индекс DowJones

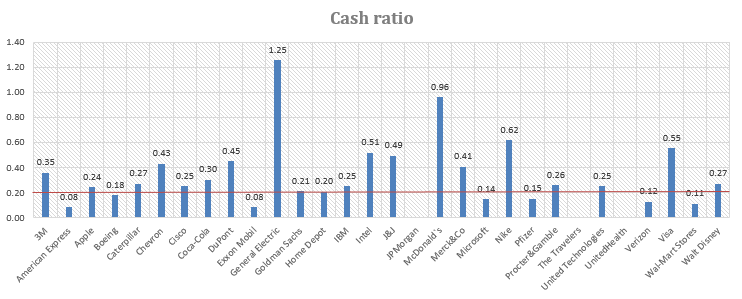

Cashratio

Анализ среднего значения показателя ликвидности (который демонстрирует какую часть краткосрочной задолженности предприятие может погасить в ближайшее время), за весь 2015 год отобразил тот факт, что каждая третья компания с индекса Dow Jones отклонена от нормы в 0.2 и находится ниже этой отметки. Это отображает проблемы со скоростью конвертации активов в денежные средства в таких компаниях как: Exxon Mobil, Microsoft, Pfizer, Wal-Mart Stores, American Express, Boeing. Стоит отметить, что последние две сумели нормализировать данный показатель к нормативам (0,25 и 0,2 соответственно). Особо негативные данные демонстрирует Exxon Mobil. В первою очередь это связано со сокращением денежных средств компании, которые направляются в развитие своего производства и попытках удержать его наплаву. Впечатляющий результат General Electric (1,25) связан с политикой компании, которая сейчас активно избавляется от неэффективных активов, которые конвертируются в cash. Это свидетельствует о том, что GE может оплатить 125% срочных обязательств.

Рисунок 4. Среднее значение показателя Cashratio за 2015 год

Profitabilityratios (коэффициенты рентабельности)

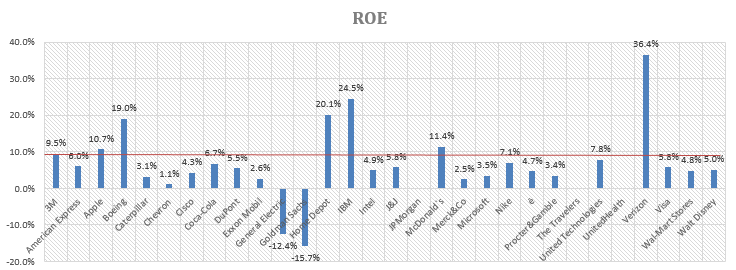

В отличие от Cash ratio показатели рентабельности, в особенности ROE демонстрируют куда хуже картину. Данный показатель не имеет определенного нормативного значения, но для развитых экономик (к числу которых относится США) показатель должен составлять не менее 10-12%. Если даже взять более консервативно – 8% то мы увидим, что двадцать из тридцати компаний из индекса не рентабельны и находятся ниже 8%. Только 7 компаний из 30 генерируют удовлетворительную чистую прибыль для своих акционеров. К числу таких компаний относиться: 3M, Apple, Boeing, Home Depot, IBM, McDonald`s, Verizon. В особенности хочется обратить внимание на последнюю, которая на каждый вложенный доллар генерит 36,4 цента чистой прибыли и является максимальным показателем среди остальных компаний Dow Jones. Достижению поспособствовал рост клиентской базы самого большого оператора мобильной связи до 57 млн. клиентов на территории Соединённых Штатов. Следует отметить так же на Goldman Sachs и General Electric, которые вовсе демонстрируют отрицательную динамику показателей рентабельности.

Рисунок 5. Среднее значение показателя ROE за 2015 год

EBIT

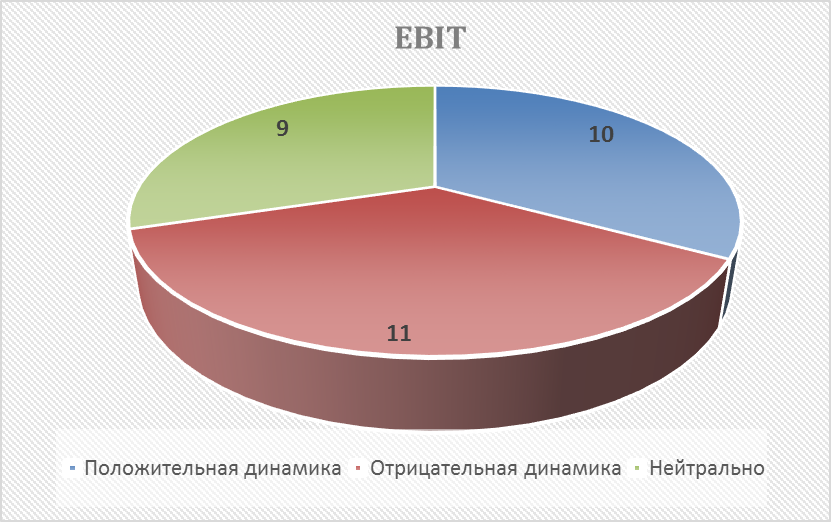

Подводя итоги операционной прибыли компании до уплаты налогов достаточно посмотреть на динамику показателя на протяжении 2015 года. Так только 10 компаний находится в положительной динамики и демонстрируют рост. Наиболее негативную динамику демонстрируют компании нефтеперерабатывающей промышлености. Ведь основной источник дохода (нефть) смога снизится до антирекордов 2004 года и сейчас перебывает в канале между 35 и 40 долларами за баррель на протяжении 4го квартала. Также в негативной динамики пребывает Pfizer, ввиду нарушений по программе Medicaid, которой компания обязана выплатить $784 млн. К лидерам роста можно отнести Apple, Intel, Merck&Co, Verizon, а так же Microsoft. Как видим 4 из 5 компаний относятся к сектору информационных технологий и увеличивают свою операционную прибыль на рынке.

Рисунок 6. Количество негативной/положительной динамики показателей EBIT в разрезе индекса DowJones

Итоги

Подводя общий итог следует отметить что новогоднее ралли продемонстрировало худший старт, а также самые низкие темпы с 2009 года (впервые за 7 лет). Причиной этому стало историческое решение ФРС снизить рекордно низкие процентные ставки (с 0,25 до 0,5), что в перспективе ведет к замедлению фондового рынка. Дополнительным драйвером снижения стало укрепление американского доллара что напрямую влияет на финансовые показатели компании.

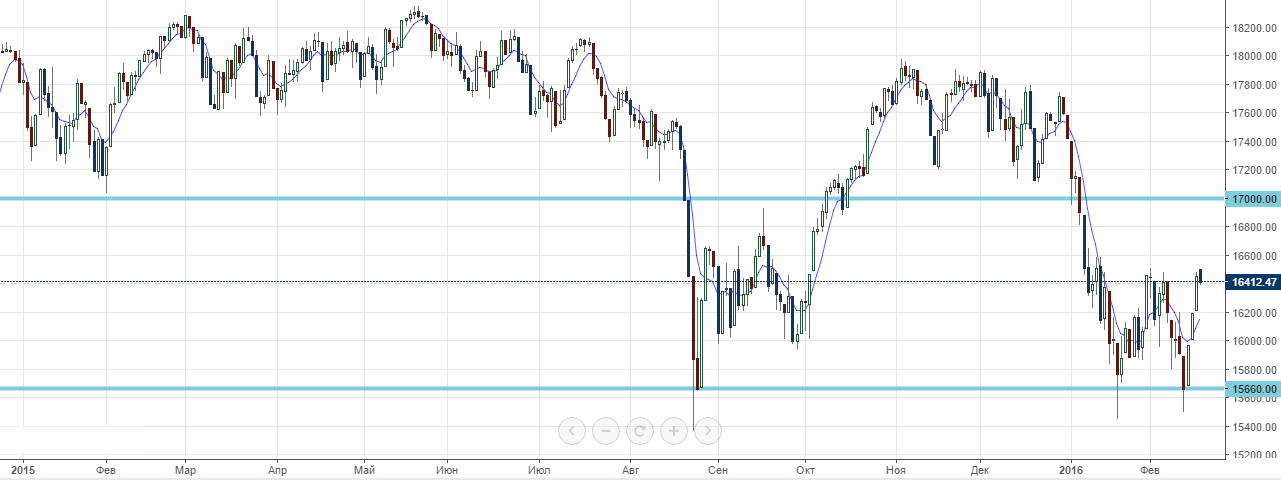

Исходя из графика динамики индекса Dow Jones текущая ситуация очень напоминает август 2015 года, но предпосылов к восстановлению роста индекса нету. «Двойное дно» на недельном графики выглядит инвестиционно привлекательно, однако следует учитывать фундаментальные факторы (ужесточение монетарной политики ФОМС, ухудшение финансовой отчетности компаний, снижение экспорта США) которые указывают о негативной тенденции. Таким образом технический отскок до отметки в 17000$ является наиболее правдоподобным сценарием, после которого произойдет разворот к отметки в 15600$.

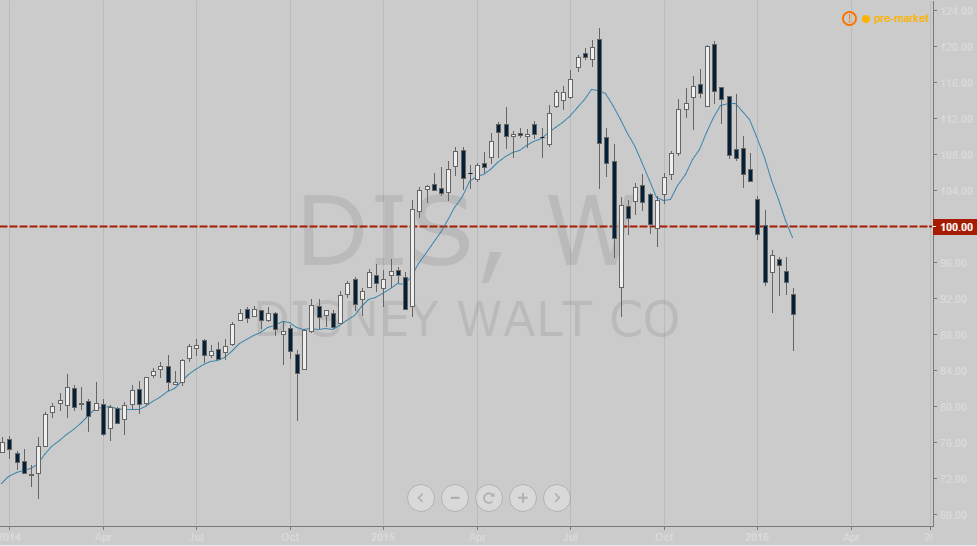

Компания Walt Disney на протяжении всей своей истории демонстрирует уверенный рост и задает тренд как рынку киноиндустрии, так и сектору развлечений. Но что же произошло с компанией на фондовом рынке? Почему акции Walt Disney упали на 25% (с 120$ до 90$)?

Примечательным есть тот факт, что акции продемонстрировали разворот в конце ноября. Как раз тогда, когда весь мир ожидал продолжение культового фильма «Звездные войны». Именно этой теме будет посвящённая данная статья.

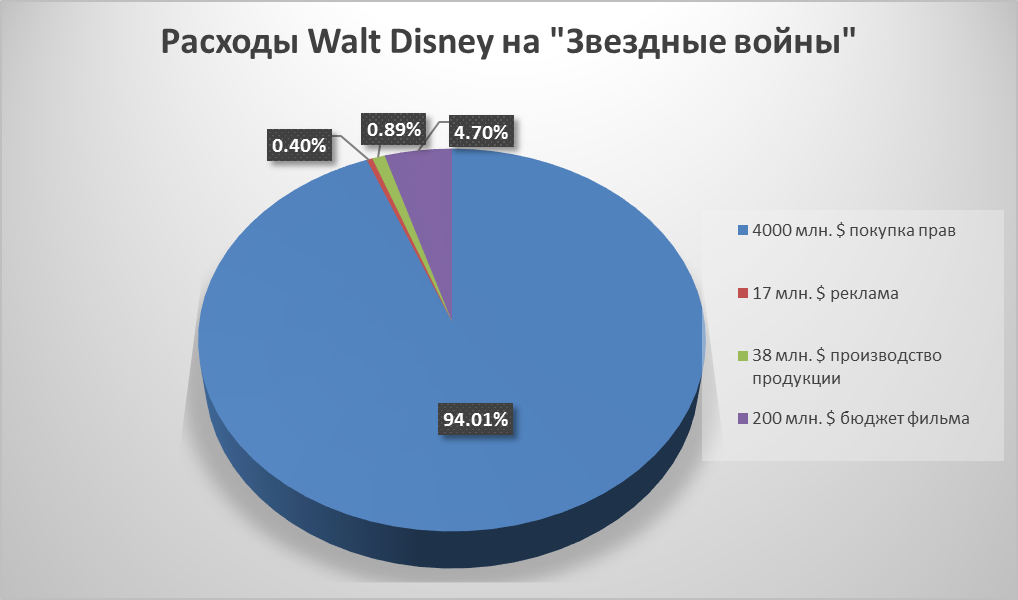

PR новой серии оправдал себя. Фанаты замерли в ожидании выхода фильмов тем самым делая рекордные предзаказы. С официального онлайн-магазина Walt Disney продукция расходилась на ура. Тем не менее повышенное внимание Walt Disney заслужила и на Wall Street, где больше верят цифрам. Статья расходов за предыдущий квартал значительно выросла благодаря фильму. А если вспомнить за сколько обошлись права на выпуск седьмого эпизода (покупка LucasFilm обошлась 4 млрд.$) то Walt Disney с «надежного» актива превратился в «рисковый».

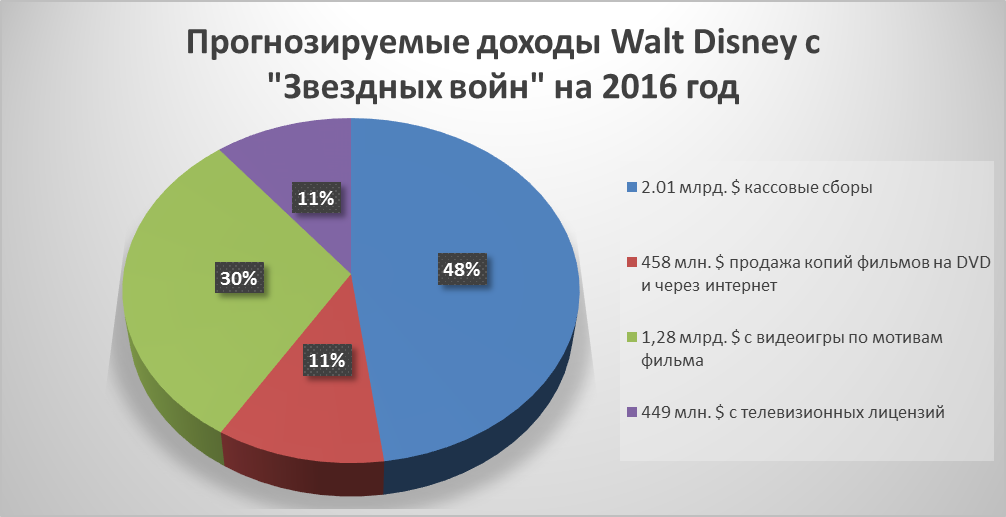

По итогам выхода фильма кассовые сборы «Звездных войн» принесли 2.01 млрд.$ (уступая по этому показателю только «Титанику» и «Аватару»). Получается компания потерпела убытки в размере 2.255 млрд.$? Однозначно нет. Ведь сборы с кинопрокатов это не единственный источник дохода Walt Disney. На моё мнение сейчас компанию можно смело исключать из списка «рискованных» акций, ведь у инвесторов уже есть реальные цифры, которыми можно оперировать. Ведь 2.01 млрд.$ это только часть ожидаемого уровня дохода

Disney с запуска фильма. За подсчетами Bloomberg прогнозируемая выручка "Звездных войн" составит 9.6$ млрд. И как видим, только за один фильм (из трёх как прогнозируется) Walt Disney отобьет все расходы на фильм (от покупки прав до продажи продукции).

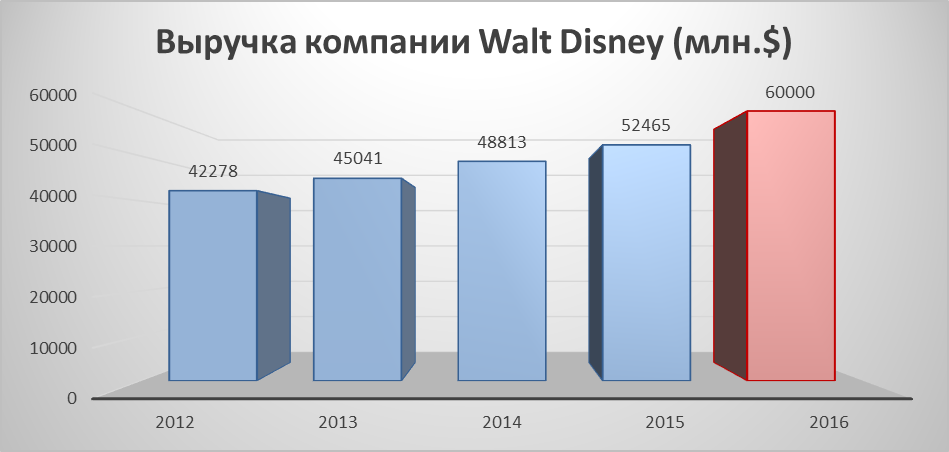

Если копнуть поглубже, то выручка от звездных войн – это всего лишь небольшая часть дохода компании. Так, за 2015-й финансовый год выручка компании составила 52 млрд.$ и с каждым годом демонстрирует уверенный рост. Фактический доход от «Звездных войн» (2.01 млрд.$) это всего лишь 3.86% с годового дохода компании. Если же фильм достигнет отметки в 9.6$ млрд. то этот показатель увеличится до 18%. Таким образом, выручку компании можно ожидать на уровне свыше 60 млрд.$ по итогам 2016 финансового года.

Стоит отметить, что наиболее доходной частью для Walt Disney являются её медиасети. Компания владеет такими медиагигантами как: The Disney Channel, ABC Family, Toon Disney, сеть каналов ESPN и SOAPnet. К тому же компания имеет существенно долю в Lifetime Television (50 %), A&E Network (37.5 %), E! (40 %) и Jetix Europe N. V. (74 %). Именно благодаря этому компания зарабатывает около 50% от общей выручки. Также около 30% выручки генерируют парки аттракционов компании и всего 20% приносит киноиндустрия. Безусловно, «Звездные войны» увеличат этот показатель, но не станут основной статьей дохода компании.

Акции компании, стоимость которых составляет 90.31$ имеют явный потенциал к росту. Как минимум первой отметкой является 100$ за акцию компании Walt Disney. Пробой и закрепление свыше 100$, после отыгрывания фигуры «двойная вершина» станет явным сигналом к восстановлению тренда в долгосрочной перспективе.