Состоялся ли технический «бум» аппаратного обеспечения?

Публикация финансовой отчетности компаний американского рынка набирает обороты. Часть крупнейших корпораций рынка («голубых фишек») уже предоставила отчетность. Однако финансовые показатели ряда компаний попросту не впечатляют. Одним из «худших» секторов по отчетности за текущий квартал, является ИТ-индустрия. Такие компании, как Microsoft, Alphabet, Apple, Yahoo, Twitter, Intel, Facebook уже опубликовали финансовые отчетности, и примечательным является тот факт, что большинство продемонстрировали снижение выручки по отношению к кварталу годом ранее (кроме последнего). Особенно низкое падение зафиксировано в Apple, выручка которой снизилась с 58 млрд. долларов до 50.8 млрд.

Рис.1. Результаты выручки ИТ-компаний за два прошлых квартала (млрд.$)

С чем же связано снижение финансовых показателей? Предлагаю рассмотреть факторы, которые вызвали негативную тенденцию в ИТ секторе:

Монетарная политика Федрезерва. Более банального я ничего не придумал, ведь сейчас «этот фактор» приписывают к любой аномалии на фондовом рынке. Да, монетарная политика задаст темп фондовому рынку США, но уж явно не сейчас. «Голубиные» заявления от главы ФРС, Джанет Йеллен, только провоцируют рост фондового рынка. Именно поэтому этот пункт будет в самом низу нашей пирамиды.

Снижение выручки компании ввиду укрепления доллара к корзине валют. Дорогой доллар провоцирует снижение продаж на внешние рынки, так как более дорогие поставки и логистика уменьшают рентабельность продукции и выгоду для внешних компаний. Этот пункт «вытекает» из первого. Пока весь мир ведет политику смягчения, США взяло курс на ужесточение. Соответственно у людей денег на руках не стало больше, а вот компании генерируют выручку ввиду активного печатного станка (имею в виду компании Европы, Азии). Но курс к доллару существенно поменялся. К примеру, если раньше за 500 евро можно было купить компьютер, то сейчас потребуется 550, а в долларах цена осталась неизменной - 600$ (*цифры условные).

Ухудшение финансовой отчетности. Так же этот пункт связан со вторым. Ввиду того, что доллар укрепился по всем фронтам, многие компании теряют деньги. Таким образом, финансовый анализ, который производится на основе отчетностей компании, отображает так же негативную динамику и вызывает обеспокоенность у инвесторов. Снижение доходности на акции или дивиденды может спровоцировать отток капитала с компании, (что наблюдалось в HP).

Ну и последний и пожалуй самый главный – технический «бум» состоялся. Я имею ввиду достижения некого «потолка» теми компаниями, которые сейчас есть на рынке. В большой части это именно те, которые занимаются разработкой аппаратного обеспечения. Сейчас трудно представить кого-то без смартфона, планшета или же компьютера, хотя последний уже отживает своё. Продукции на рынке стало много и, как правило, она вся однотипная. Основной проблемой является узкий сегмент рынка. Те, кто покупали телефоны/планшеты, их уже имеют. И соответственно обновление продукции у потребителей идет куда медленней, нежелипредлагают компании. Это и нарушает весы спроса и предложения в сторону второго. При огромном предложении услуг, количество потребителей осталось неизменным. Потолок достигнут. «Бум» состоялся.

Конечно, я не утверждаю, что ИТ-сектор сейчас рухнет и мы увидим крах доткомов №2. Если рассматривать начало 2000-х, то акции тех ИТ-компаний не закреплялись ничем. По сути то были только сайты, которые не имели как таковой продуктовой линейки. Наилучшим образом описать ситуации доткомов можно с помощью цитаты из интернет-энциклопедии Wikipedia:

«Ведение бизнеса через интернет является только инструментом для осуществления бизнес-процесса, но не самостоятельным бизнес-процессом, способным генерировать доход от вложенного капитала»

Ситуация сейчас кардинально отличается от той, что было раньше. Современные интернет-магазины имеют продукцию (яркий пример этому компания Amazon) и даже те компании, основным источником дохода которых является, по сути, реклама (Facebook), генерируют куда лучше доходность, нежели компании, которые занимаются разработкой продукции. ИТ-бизнес изменился за последние 10 лет. Будущее однозначно за ИТ, но это будущее. Акцентирую внимание на том, что мы имеем сейчас.

Инвестировать в ИТ-компании снова стало модно, и понятие «ИТ-компании всегда будут расти» возвращается на рынок. Это является одной из причин стремительного роста уровня капитализации компании. Но стоимость акции в 120 долларов, компании, которая по сути ничего не производит (опять таки Facebook), является значительно переоцененным. И остальные фирмы тому не исключения. Картина доткомов отличается, но немного прорисовывается.

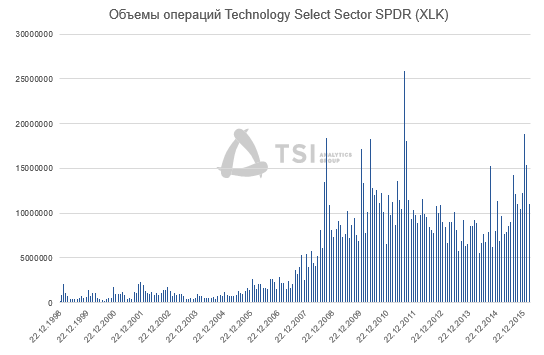

Технологический сектор занимает второе место по величине (после финансового). Рыночная капитализация ИТ составляет 5.4 триллиона долларов, что почти 20% от всего фондового рынка США. Объемы торговых операций за последнее время значительно выросли (рисунок 2). Но с какой скоростью приходят деньги, с такой же они и уходят.

Рис.2. Объемы операций TechnologySelectSectorSPDR (XLK)

Если же в целом проследить за сектором ИТ, то индексы ETF Technology Select Sector SPDR (XLK) перебывает в восходящем канале, но последних полгода «завис» в канале с ценовым диапазоном в 40-45$ (рисунок 3). К пику доткомов еще далеко. Но в тоже время NASDAQ уже тестировал исторический максимум и аналогично торгуется в канале (рисунок 4).

Таким образом, учитывая текущее состояние мировой экономики, монетарную политику от ФРС и конъюнктуру рынка ИТ-компаний, вырисовывается ряд признаков: замедление темпов роста данного сектора и возможный разворот. Даже исходя из текущих котировок Nasdaq Composite, виден «потолок» данного сектора. Следует понимать, что потолок наступил именно в компаниях, которые занимаются продажей аппаратов. То есть только часть ИТ-сектора пребывает в красной зоне. Дальнейшее движение будет сопровождаться готовностью рынка инвестировать в ИТ и слепой верой в то, что «ИТ-компании будут расти всегда».

На территории США прошел период квартальной отчетности за 4й квартал. Новогоднее ралли было менее волатильным нежели обычно. В первую очередь это связано с негативным стартом 2016 года. Снижение фондовых индексов было глобальным на рынке исходя из чего выплывает необходимость детализированного анализа компаний входящих в состав индексов.

Для анализа отчетности за четвертый квартал рассмотрим компании, которые входят в индекс Dow Jones.

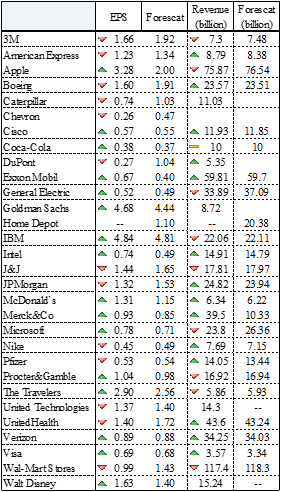

Рисунок 1. Фактические данные «доходность на акцию» / «выручка» компаний входящих в индекс DowJones

Исходя из данных финансовой отчетность компаний, показатели EPS и Revenue демонстрируют разнонаправленную динамику. Самые агрессивные темпы роста выручки продемонстрировала фармацевтическая компания Merck&Co, выручка которой выросла практически в 4 раза (с 10.33 до 39.5 млрд. $). Ликвидация нерентабельных подразделений компании поспособствовало снижению расходов компании и положительно сказалась на отчетах. Напротив негативную динамику продемонстрировал Microsoft, выручка которого по итогам квартала снизилась на 2.56 млрд. Основной причиной снижения выручки стало сокращение продаж смартфонов на территории Российской федерации, а также Азиатского региона.

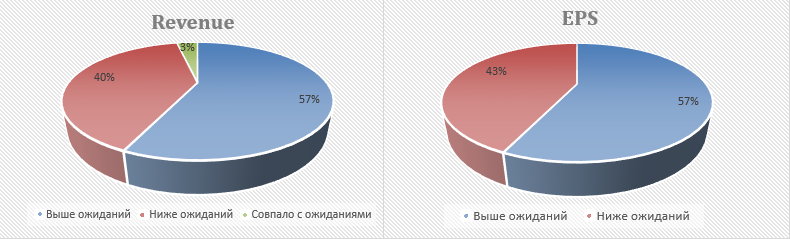

Рисунок 2. Количество негативной/положительной динамики показателей EPS, Revenue в разрезе индекса DowJones

Исходя из рисунка 2 - 57% компаний (17) из индекса Dow Jones превзошли рыночные ожидания. Данная статистика является негативной для фонового рынка США, ведь практически каждая вторая компания не оправдала ожидания инвесторов (исходя из индекса Dow Jones).

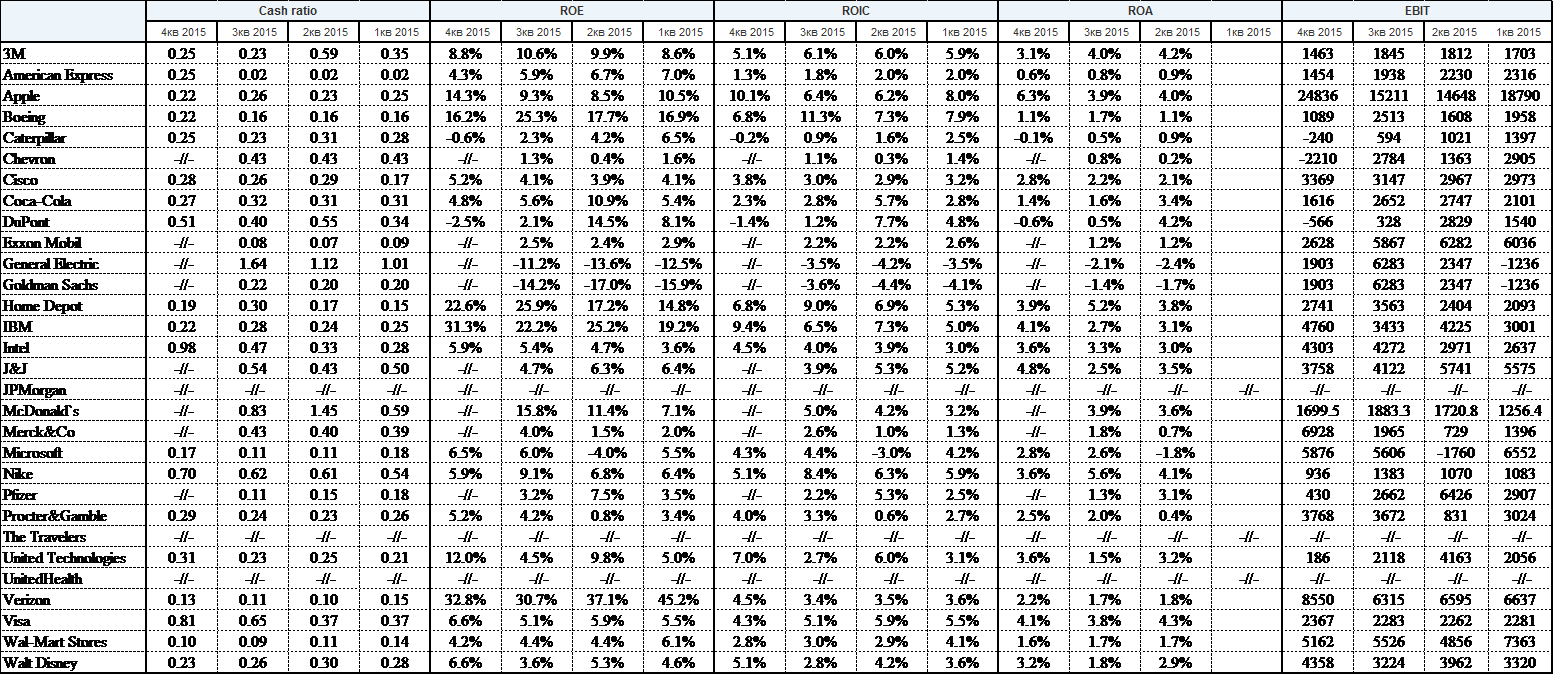

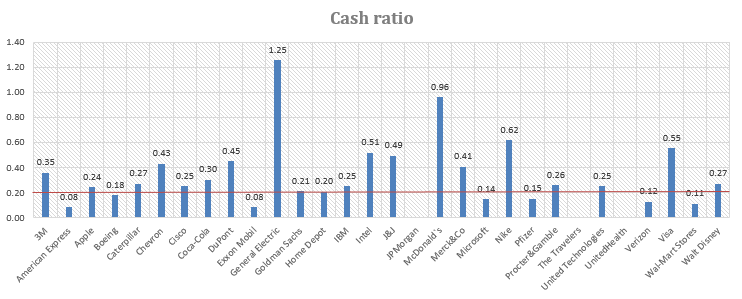

Для поиска причин негативной динамики предлагаю рассмотреть основные финансовые показатели компании: Cash ratio (показатель абсолютной ликвидности), ROE (рентабельность собственного капитала), ROIC (рентабельность инвестированного капитала), ROA (рентабельность активов), а также EBIT (Earnings Before Interest & Tax).

Рисунок 3. Основные показатели компаний входящих в индекс DowJones

Cashratio

Анализ среднего значения показателя ликвидности (который демонстрирует какую часть краткосрочной задолженности предприятие может погасить в ближайшее время), за весь 2015 год отобразил тот факт, что каждая третья компания с индекса Dow Jones отклонена от нормы в 0.2 и находится ниже этой отметки. Это отображает проблемы со скоростью конвертации активов в денежные средства в таких компаниях как: Exxon Mobil, Microsoft, Pfizer, Wal-Mart Stores, American Express, Boeing. Стоит отметить, что последние две сумели нормализировать данный показатель к нормативам (0,25 и 0,2 соответственно). Особо негативные данные демонстрирует Exxon Mobil. В первою очередь это связано со сокращением денежных средств компании, которые направляются в развитие своего производства и попытках удержать его наплаву. Впечатляющий результат General Electric (1,25) связан с политикой компании, которая сейчас активно избавляется от неэффективных активов, которые конвертируются в cash. Это свидетельствует о том, что GE может оплатить 125% срочных обязательств.

Рисунок 4. Среднее значение показателя Cashratio за 2015 год

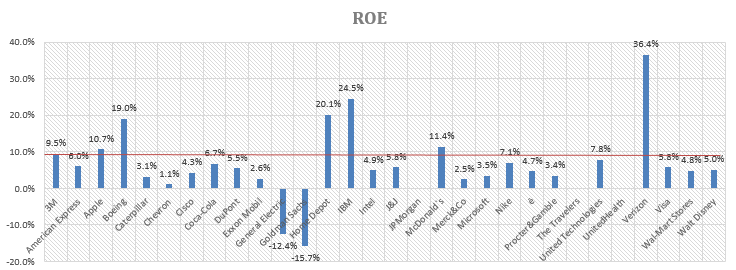

Profitabilityratios (коэффициенты рентабельности)

В отличие от Cash ratio показатели рентабельности, в особенности ROE демонстрируют куда хуже картину. Данный показатель не имеет определенного нормативного значения, но для развитых экономик (к числу которых относится США) показатель должен составлять не менее 10-12%. Если даже взять более консервативно – 8% то мы увидим, что двадцать из тридцати компаний из индекса не рентабельны и находятся ниже 8%. Только 7 компаний из 30 генерируют удовлетворительную чистую прибыль для своих акционеров. К числу таких компаний относиться: 3M, Apple, Boeing, Home Depot, IBM, McDonald`s, Verizon. В особенности хочется обратить внимание на последнюю, которая на каждый вложенный доллар генерит 36,4 цента чистой прибыли и является максимальным показателем среди остальных компаний Dow Jones. Достижению поспособствовал рост клиентской базы самого большого оператора мобильной связи до 57 млн. клиентов на территории Соединённых Штатов. Следует отметить так же на Goldman Sachs и General Electric, которые вовсе демонстрируют отрицательную динамику показателей рентабельности.

Рисунок 5. Среднее значение показателя ROE за 2015 год

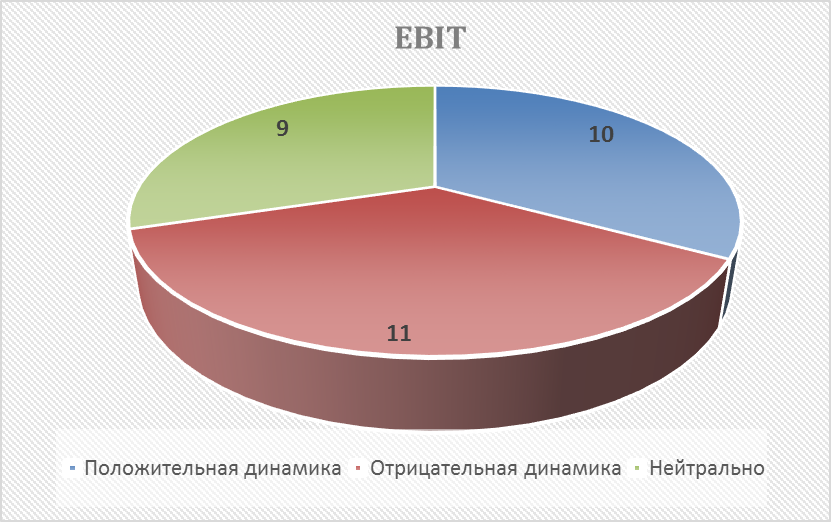

EBIT

Подводя итоги операционной прибыли компании до уплаты налогов достаточно посмотреть на динамику показателя на протяжении 2015 года. Так только 10 компаний находится в положительной динамики и демонстрируют рост. Наиболее негативную динамику демонстрируют компании нефтеперерабатывающей промышлености. Ведь основной источник дохода (нефть) смога снизится до антирекордов 2004 года и сейчас перебывает в канале между 35 и 40 долларами за баррель на протяжении 4го квартала. Также в негативной динамики пребывает Pfizer, ввиду нарушений по программе Medicaid, которой компания обязана выплатить $784 млн. К лидерам роста можно отнести Apple, Intel, Merck&Co, Verizon, а так же Microsoft. Как видим 4 из 5 компаний относятся к сектору информационных технологий и увеличивают свою операционную прибыль на рынке.

Рисунок 6. Количество негативной/положительной динамики показателей EBIT в разрезе индекса DowJones

Итоги

Подводя общий итог следует отметить что новогоднее ралли продемонстрировало худший старт, а также самые низкие темпы с 2009 года (впервые за 7 лет). Причиной этому стало историческое решение ФРС снизить рекордно низкие процентные ставки (с 0,25 до 0,5), что в перспективе ведет к замедлению фондового рынка. Дополнительным драйвером снижения стало укрепление американского доллара что напрямую влияет на финансовые показатели компании.

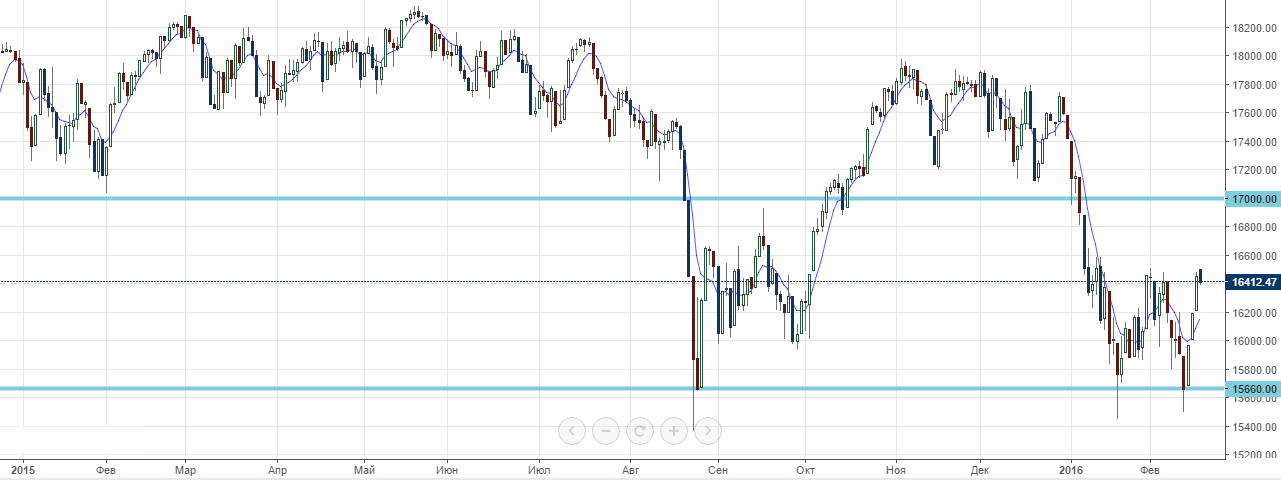

Исходя из графика динамики индекса Dow Jones текущая ситуация очень напоминает август 2015 года, но предпосылов к восстановлению роста индекса нету. «Двойное дно» на недельном графики выглядит инвестиционно привлекательно, однако следует учитывать фундаментальные факторы (ужесточение монетарной политики ФОМС, ухудшение финансовой отчетности компаний, снижение экспорта США) которые указывают о негативной тенденции. Таким образом технический отскок до отметки в 17000$ является наиболее правдоподобным сценарием, после которого произойдет разворот к отметки в 15600$.

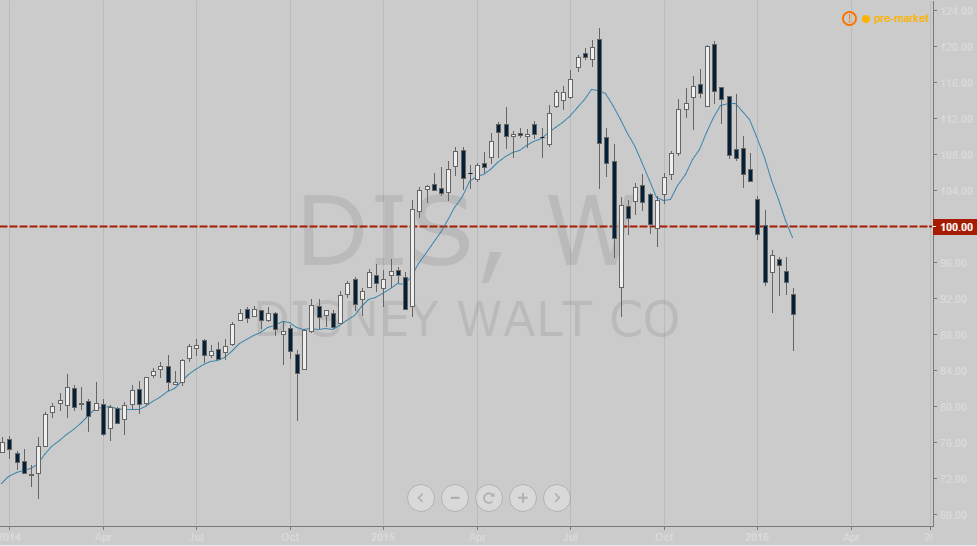

Компания Walt Disney на протяжении всей своей истории демонстрирует уверенный рост и задает тренд как рынку киноиндустрии, так и сектору развлечений. Но что же произошло с компанией на фондовом рынке? Почему акции Walt Disney упали на 25% (с 120$ до 90$)?

Примечательным есть тот факт, что акции продемонстрировали разворот в конце ноября. Как раз тогда, когда весь мир ожидал продолжение культового фильма «Звездные войны». Именно этой теме будет посвящённая данная статья.

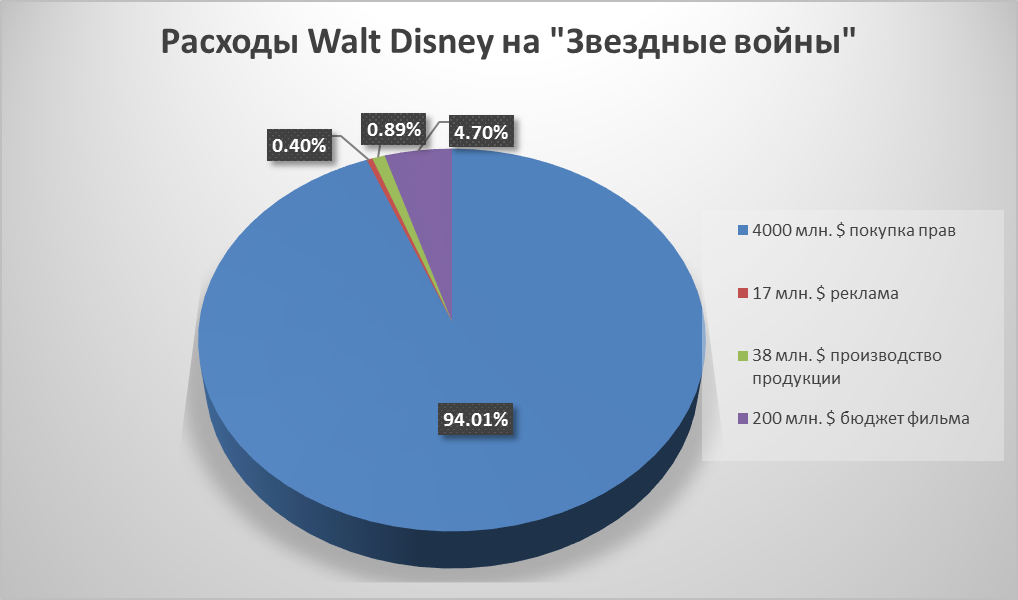

PR новой серии оправдал себя. Фанаты замерли в ожидании выхода фильмов тем самым делая рекордные предзаказы. С официального онлайн-магазина Walt Disney продукция расходилась на ура. Тем не менее повышенное внимание Walt Disney заслужила и на Wall Street, где больше верят цифрам. Статья расходов за предыдущий квартал значительно выросла благодаря фильму. А если вспомнить за сколько обошлись права на выпуск седьмого эпизода (покупка LucasFilm обошлась 4 млрд.$) то Walt Disney с «надежного» актива превратился в «рисковый».

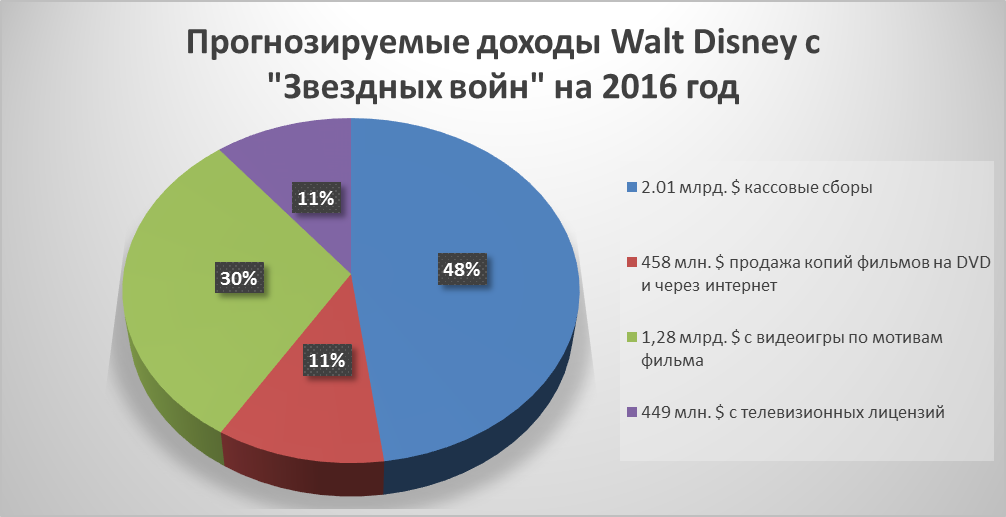

По итогам выхода фильма кассовые сборы «Звездных войн» принесли 2.01 млрд.$ (уступая по этому показателю только «Титанику» и «Аватару»). Получается компания потерпела убытки в размере 2.255 млрд.$? Однозначно нет. Ведь сборы с кинопрокатов это не единственный источник дохода Walt Disney. На моё мнение сейчас компанию можно смело исключать из списка «рискованных» акций, ведь у инвесторов уже есть реальные цифры, которыми можно оперировать. Ведь 2.01 млрд.$ это только часть ожидаемого уровня дохода

Disney с запуска фильма. За подсчетами Bloomberg прогнозируемая выручка "Звездных войн" составит 9.6$ млрд. И как видим, только за один фильм (из трёх как прогнозируется) Walt Disney отобьет все расходы на фильм (от покупки прав до продажи продукции).

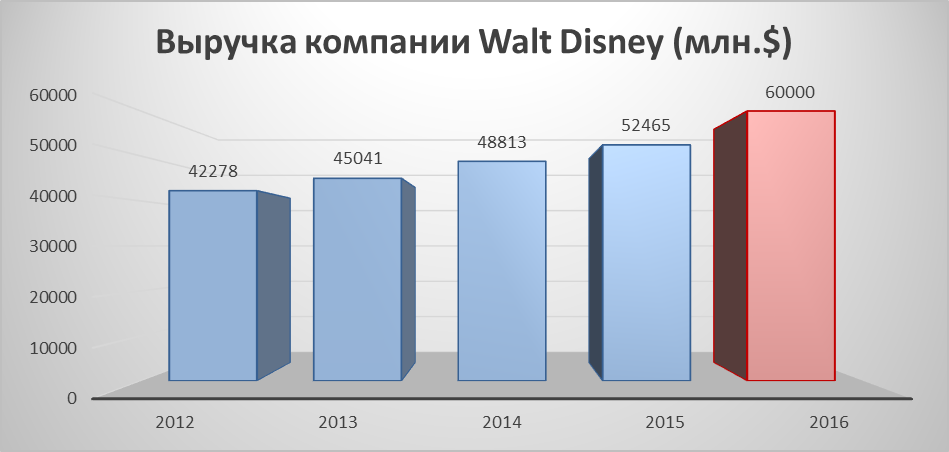

Если копнуть поглубже, то выручка от звездных войн – это всего лишь небольшая часть дохода компании. Так, за 2015-й финансовый год выручка компании составила 52 млрд.$ и с каждым годом демонстрирует уверенный рост. Фактический доход от «Звездных войн» (2.01 млрд.$) это всего лишь 3.86% с годового дохода компании. Если же фильм достигнет отметки в 9.6$ млрд. то этот показатель увеличится до 18%. Таким образом, выручку компании можно ожидать на уровне свыше 60 млрд.$ по итогам 2016 финансового года.

Стоит отметить, что наиболее доходной частью для Walt Disney являются её медиасети. Компания владеет такими медиагигантами как: The Disney Channel, ABC Family, Toon Disney, сеть каналов ESPN и SOAPnet. К тому же компания имеет существенно долю в Lifetime Television (50 %), A&E Network (37.5 %), E! (40 %) и Jetix Europe N. V. (74 %). Именно благодаря этому компания зарабатывает около 50% от общей выручки. Также около 30% выручки генерируют парки аттракционов компании и всего 20% приносит киноиндустрия. Безусловно, «Звездные войны» увеличат этот показатель, но не станут основной статьей дохода компании.

Акции компании, стоимость которых составляет 90.31$ имеют явный потенциал к росту. Как минимум первой отметкой является 100$ за акцию компании Walt Disney. Пробой и закрепление свыше 100$, после отыгрывания фигуры «двойная вершина» станет явным сигналом к восстановлению тренда в долгосрочной перспективе.