|

Первый квартал 2016 года подходит к концу и пора пересматривать инвестиционные портфели, а также перспективы финансовых рынков. В предыдущей своей статье (http://tsianalytics.com/digest/tovarno-syrevoy-rynok-korrektsiya-ili-razvorot) я рассматривал факторы, которые вызвали ослабление товарно-сырьевого рынка и указывал на разворот нисходящего движения. Именно на разворот, а не коррекцию после трёх летнего падения. Предлагаю подбить первые промежуточные итоги ценовых котировок на товарное-сырьевом рынке в текущем году. Так с начала 2016 года сырьевой индекс Blomberg (Bloomberg Commodity Index) вырос на 1.79% (с 77.90 до 79.30). Максимальный уровень, который был зафиксирован 17.03, составил 83.28, что на 4.3% больше значений на начало года. Как видим восстановление сырьевого рынка продолжается, пускай и не агрессивными темпами, но все же продолжается. Основным фактором роста индекса стал рост цен на металлы, а так же на нефть, которой удалось подняться с десятилетних минимумов до цены свыше в 40$ за баррель.

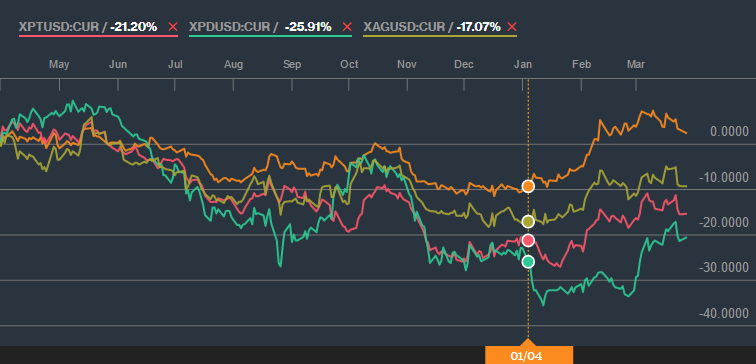

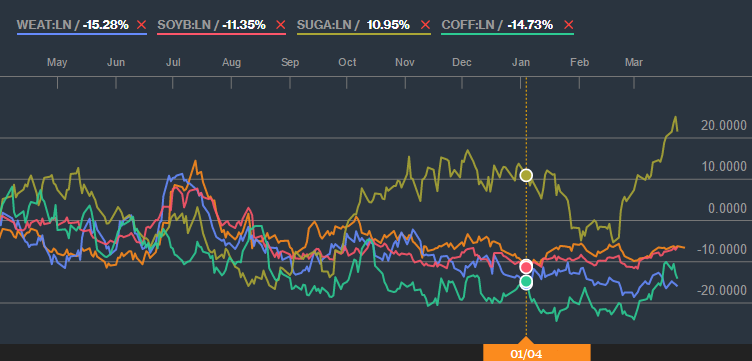

Рисунок 1. Динамика сырьевого индекса Bloomberg Commodity Index за год. Источник: Bloomberg Давайте рассмотрим более подробно. Металлы. Драйвером роста на металлы стал повышенный спрос на активы убежища в связи с обвалом Китайского фондового рынка в начале года. Напомню, что 2016 год продемонстрировал худший старт за последние 10 лет. Снижение фондовых индексов, повышенная волатильность на валютном рынке вызвали интерес к группе драгоценных металлов (золото, платина, палладий, серебро). С 2016 года цены на золото выросли на 13.5%, серебро прибавило 9.62% в своей стоимости, а платина и палладий выросли в среднем на 8%. Поддержкой металлам, в особенности золоту, выступила политика некоторых ЦБ, которые активно наращивают золотовалютные резервы, а именно Россия, Китайская народная республика, Германия и др. Интересным остается тот факт, что Канада – единственная страна которая полностью продала свои золотые резервы и направила деньги на покупку облигаций. Рисунок 2. Динамика стоимости драгоценных металлов за год Источник: Bloomberg Агрокультура. В целом негативный старт года на представителей агрокультуры никак не повлиял. Ведь обвал фондового рынка по сравнению с Эль-Ниньо в 2015 году, который изрядно потрепал данный сектор, просто меркнет. Среди лидеров роста оказался кофе (+3.5%) и сахар (+5.9%). Негативная статистика из Бразилии дает основания полагать, что в 2016 будет наблюдаться снижение урожая кофе на территории данного государства. Длительная засуха в регионе повышает цену на майские фьючерсы кофе. Неблагоприятные погодные условия так же вызвали и удорожание сахара. А вот благоприятные погодные условия на территории Европе оказывают поддержку зерновым культурами. Ввиду ожиданий о рекордном сборе, цены на пшеницу, кукурузу, а так же соевые бобы остаются под давлением. После всплеска производства на протяжении последних двух лет на рынке сформировался дисбаланс между спросом и предложением зерна, что опустило цены на пшеницу до пятилетних минимумов.

Рисунок 3. Динамика стоимости представителей агрокультуры за год Источник: Bloomberg Энергетика. Это пожалуй единственный сектор который за этот квартал продемонстрировал разнонаправленное движение и на котором мы видели и взлеты и падения. Как я говорил уже говорил в начале, цены на нефть за этот квартал успели продемонстрировать многолетний минимум, а так же максимальные значения 2016 года, на котором успели закрепится и сегодня. Предстоящая встреча производителей нефти 17 апреля внесет ясность в дальнейшее движение котировок нефти. Цены на газ в свою очередь зависели от ситуации связанной с Ираном. После снятия санкций с Ирана в декабре, правительство заявило о том, что планирует нарастить добычу газа до 475 млрд. кубометров в год к 2020. Длительные санкции позволили нарастить запасы газа в стране до 33 трлн. кубометров, что составляет почти 18% от мирового уровня. Переизбыток газа на рынке, так же как и нефть, влечет за собой снижение стоимости на энергоресурс.

Рисунок 4. Динамика стоимости нефти и газа за год Источник: Bloomberg Выводы. Как видим, с начала 2016 года товарно-сырьевой рынок начал свое восстановление. Валютные войны вызывают повышенную волатильность на рынке и бегство в безопасные активы. Если нефть за последний год попала под категорию «рисковых активов», то золото наоборот выросло в цене и остается актуальным и сегодня. Обесценивание мировых валют станет так же фактором восстановления сырья в 2016 году. |

Поиск котировок:Например: Газпром

|

|