|

Гонка девальвации: кто придет к цели? В современном финансовом мире всё больше актуальности набирают валютные войны. Мир погряз в низких процентных ставках, что является угрозой для развивающихся стран. И пока Соединённые Штаты взяли курс на ужесточение денежно-кредитной политики ряд стран стремится девальвировать свою национальную валюту делая её более привлекательной для инвестирования. Давайте рассмотрим эффективность выбранной монетарной стратегии, а также макропоказатели стран девальвирующих свою валюту. Европейский Центральный Банк. Глава ЕЦБ, Марио Драги, еще в 2015 году взял курс на смягчение монетарной политики и за это время было принято ряд реформ. На сегодня программа QE (количественно смягчения) имеет размер в 80 трлн. евро в месяц (то есть около 1 трлн. евро в год), а процентная ставка снижена до 0%. Эффективно ли? Не думаю. С декабря месяца Евро крепилось к корзине основных валют, а в паре с американским долларом достиг своего восьми месячного максимума. Основной причиной запуска QE является стимулирование инфляции, как основного драйвера роста экономики. Достичь данного показателя ЕЦБ пока не удается, а прогнозы переносятся от заседания к заседанию. Так уровень инфляции, согласно прогнозам Центробанка составит 0,1% в 2016 году, 1.3% в 2017 и 1.8% в 2018. Стоит отметить, что годом ранее тот же ЕЦБ прогнозировал инфляцию в 2016 на уровне в 1%. Таким образом ЕЦБ прогнозирует почти нулевую инфляцию но в тоже время наращивает объёмы выкупа облигаций.

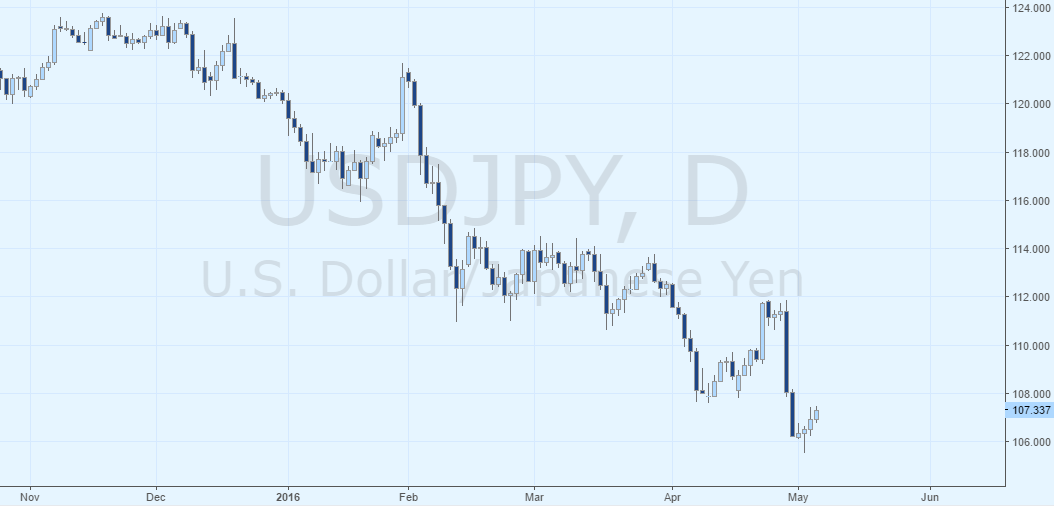

Динамика валютной пары EUR/USD, D1 Банк Японии Политика Банка Японии проста и прозрачна. Желание уйти от дефляции вызвало принятие решение пойти на нестандартные меры стимулирование экономики. Объем QE составляет 80 трлн. йен в год. К тому же Япония впервые в своей история понизила процентную ставку в отрицательную зону: с 0.1 до -0.1. Это делает её страну с минимальной ставкой. Но в условиях повышенной волатильности активов и ослабления мировой экономики, йена, как валюта убежище, пользуется повышенным спросом у инвесторов. А отрицательная процентная ставка делает её еще более привлекательной и надежной. В следствии чего, после последнего заседания БЯ (28.04.2016) японская йена укрепилась к 18 месячному пику. Монетарная политика БЯ никак не стимулировала рост инфляции, а только вызвала повышенные дефляционные данные. Так за март месяц ИПЦ Японии составил -0.3% по сравнению с 0% ранее. К тому же в марте, отрицательная % ставка привела к сокращению экспорта с -4% до -6.8%, что является негативным сигналом для Банка Японии.

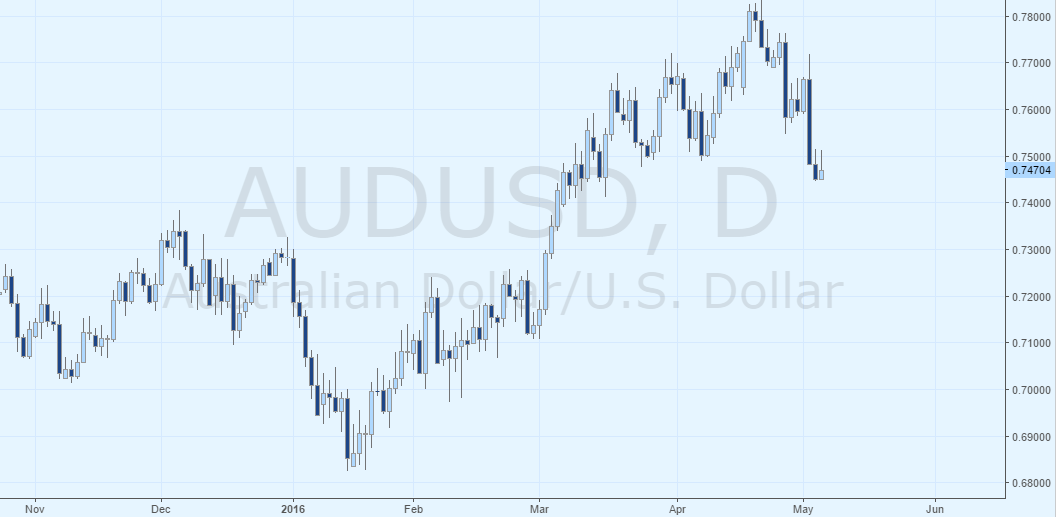

Динамика валютной пары USD/JPY, D1 Резервный Банк Австралии На этой недели, в гонку девальвации своей национальной валюты подключился и РБА, который снизил процентную ставку до рекордно низкого уровня – 1.75%. Основной причиной принятия данного решения является чрезвычайно низкий уровень инфляции в регионе. В среду, 27 апреля, данные индекс потребительских цен продемонстрировал отрицательное значение в -0.2% при прогнозе в 0.3%. Так же причиной послужило снижения объема продаж на территории Австралии: 0%. Это значит, что вливание денег в retail сектор снижается. Исходя из статистических данных решение РБА более чем оправдано и имеет свой «выхлоп» ведь только за пару дней, австралийский доллар упал в цене на 2%.

Динамика валютной пары AUD/USD, D1 Народный Банк Китая Вслед за РБА, партия Китая приняла решения девальвировать юань почти на 0.6%, что является максимальной отметкой с августа 2015 года. Конечно этот раз прошел более спокойно нежели 8 месяце назад, ведь «черный понедельник» еще не забыт и падение фондовых индексов Китая более чем на 7% еще остается в памяти. Цель девальвации юаня является максимально разогнать темпа роста экономики путём наращивания экспорта. Данные в 11.4% за март месяц являются положительным сигналом к этому. К том уже за последние 4 месяца юань изрядно укрепился (более чем на 3%) к американскому доллару.

Динамика валютной пары USD /CNH, D1 Вывод: В текущей гонке девальвации национальной валюты, монетарная политика двух последних стран из рассматриваемых мной, имеет свое место и целесообразность. Ведь решение понижать курс валюты основывается на рыночных тенденциях и макропоказателях. ЕЦБ и БЯ ведут стимулирования только ради стимулирования. Ведь даже кода программа демонстрирует негативные результаты, её расширяют, понижают ставках и проводят вербальные интервенции для уменьшения стоимости валюты. Ведь индексы DAX30 или Nikkei225 не демонстрируют желаемый рост, а уровень инфляции не приближается к желаемым 2%. |

Поиск котировок:Например: Газпром

|

|