|

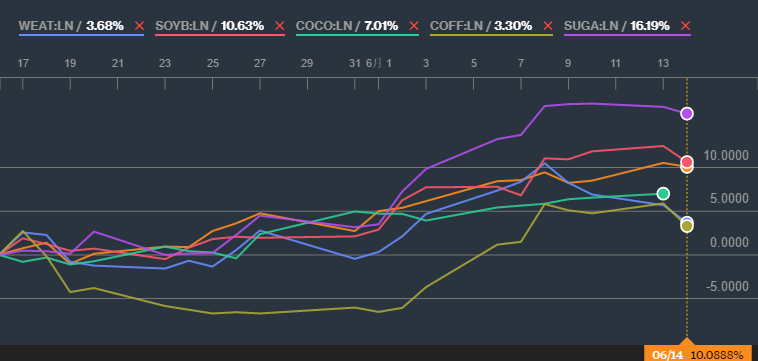

Начало лета для ряда крупных инвестиционных фондов и агропромышленных компаний означает одно – конец посевов зерновых. Исходя из этого предлагаю рассмотреть ведущие активы аграрного рынка, который торгуется на Чикагской товарной бирже (CME). Общая картина:За последний месяц стоимость таких активов, как пшеница (+3.68%), кукуруза (+10.08%), соевые бобы (+10.63%), кофе (+3.30%), какао бобы (+7.01%) и сахар (+16.19%) продемонстрировали глобальный рост (рис.1). Рост агрокультурного сектора вызван оптимистичными отчетами от USDA, в котором департамент отнес состояние посевов к «отличным», нежели в прошедших лет. К тому же, по метеосводкам на весь июнь в северной и южной части Америки ожидается благоприятная погода для аграрного сектора.

Рис.1. Рост стоимости аграрных активов с мая по июнь Разберем более подробно.

Пшеница (+3.68%) По состоянию на 12 июня, согласно отчету USDA, состояние пшеницы с пометкой «отлично» оценивается в 12% от всех посевов. В среднем за 5 лет это значение не превышало 8%, а сейчас целых 12%. Безусловно, это рекорд за последний десяток лет! Состояние «хорошо» находится на отметке в 50%, а в прошлом году на эту дату составляло всего 38%. Общий объём посева составил 91%, и этот показатель выше аналогичных результатов ранее: 89%. Следует отметить, что уже идет сбор озимой пшеницы. 11% из посевов уже собрали. В целом качество пшеницы превысило прогнозы и Эль-Ниньо абсолютно не навредил. Учитывая это, фундамент для роста довольно-таки силён: за высшее качество производители будут просить больше денег, учитывая неизменность спроса и предложения на рынке. С технической точки зрения, стоимость золотого зерна возвращается в канал после «выстрела» в начале июня. Ряд технических индикаторов (MACD, AO, MA) демонстрирует сигналы на продажу. Резонней всего будет дождаться коррекции и покупать зерно при первых же сигналах по более выгодной цене, чем сейчас.

Рис.2. Динамика стоимости пшеницы, D1

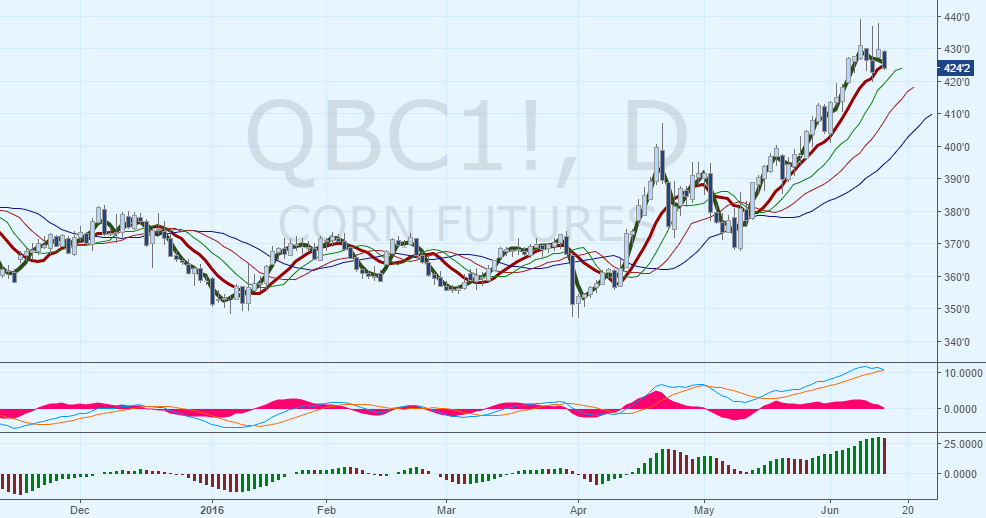

Кукуруза (+10.08%) Как и пшеница, состояние посевов куда выше прогнозов и нормативов прошлых лет. Так сегодня уже засеяно 99% популярного на территории США зерна. Стоит отметить что в среднем с 2011 по 2015 года этот показатель составлял всего 92%. Рост спроса, со стороны потребителя США, отличное состояние агрокультуры стали драйвером роста для зерна. Банально но просто. Зерно сейчас довольно таки перекуплено и идеальным сценарием является снижения к прошлому локальному максимуму, который к тому же находится на психологическим уровнем (400). Пересечение линии MACD линии Signal, переход гистограмм ниже 0, а также снижение АО являются подтверждающим сигналом к нашей цели. Рис.3 Динамика стоимости кукурузы, D1

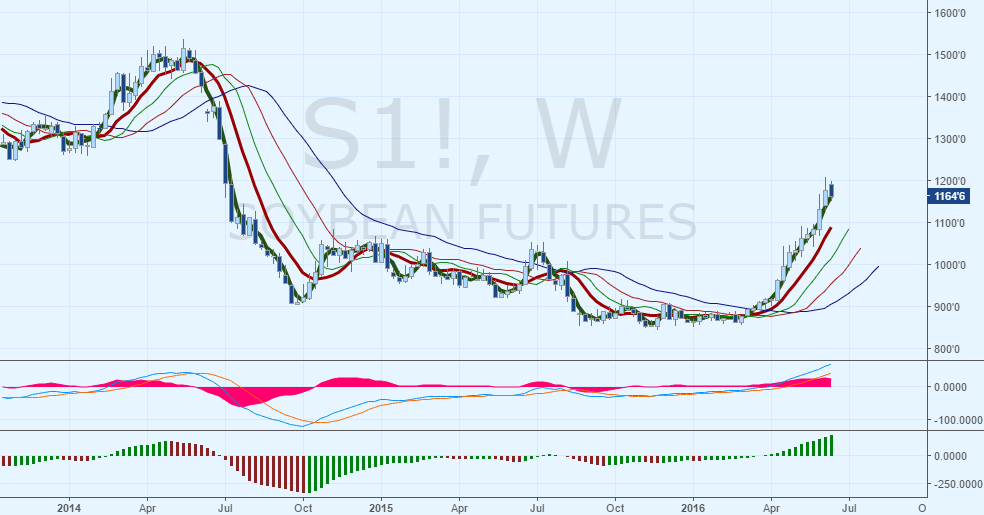

Соевые бобы (+10.63%) Бобы также бьют рекорды. 92% уже засеяно против среднего значения в 87%. Состояние куда лучше, чем год назад: 62% в состоянии «хорошо» против 56% годом ранее. В прочем уже ничего нового. Все те же факторы. Да вот только рост начался еще задолго до этого и достиг пика 2014 года. Каких-либо перспектив сейчас нет. На неделях вырисовывается «пуш-сигнал» на продажу, так что следует подождать и рассчитывать на закрытие недельной свечи.

Рис.4. Динамика стоимости соевых бобов, W1

Кофе (+3.30%) Оставляем в покое отчетность USDA и переключаемся на Бразилию. В случае с кофе, цены растут как раз из-за отсутствия каких-либо «благих» новостей. Низкий урожай провоцирует Бразилию раскупоривать запасы. Уменьшение предложения провоцирует рост кофе, пускай и небольшой, но всё же рост. В силу вступают и экономические законы. Напомню, что Бразилия активно девальвирует свой реал, обесценивание которого и провоцирует предприятия к увеличению уровню продаж со склада. Это и является фактором удержания кофе от более сильного роста. Пробитие верхней границы канала, в котором актив был более чем 1.5 года, является сигналом на покупку от фрактала на недельном графике. К тому же, остальные индикатора «рисуют» покупку актива. Но, советую дождаться закрытия недели и по итогах принимать решения, чтобы иметь понимание ложный пробой или сигнальный.

Рис.5. Динамика стоимости кофе, W1

Какао бобы (+7.01%) Еще с 2012 года на рынке «сладких бобов» наблюдается снижение спроса на бобы, но при этом рост на сам какао-порошок. То есть снижение импорта на бобы -> увеличение поставок порошка -> рост стоимости какао ввиду сокращения предложения на рынке. Спрос же в свою очередь с каждым годом растет, ведь производство сладостей довольно быстро развивается. С технической точки зрения это пожалуй лучший актив на покупку даже от текущих цен. Стоимости характерен «восходящий тренд» где, начиная с 2016 года, каждый лоу выше предыдущего, как и каждый хай. Пробитие MA, линий Alligator и дивергенция на АО служат уверенностью в росте какао бобов к отметке в 3400.

Рис.6. Динамика стоимости какао бобов, W1

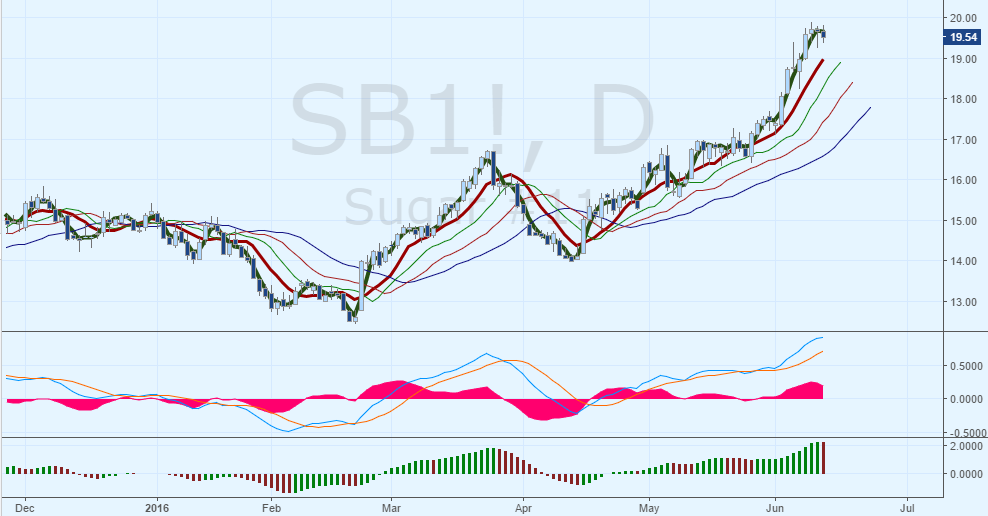

Сахар (+16.19%) Рекордсмен нашего списка. Расписывать не стану, а наведу свой прогноз по данному сырью, который делал в апреле. Цель достигнута, а перспектив дальнейших нет. Дисбаланс между спросом и предложением, который я наводил в анализе, сохраняется, а вот поиск потенциала роста сейчас будет больше напоминать рулетку. Стоит дождаться коррекции и после уже покупать.

Рис.7. Динамика стоимости сахара, D1

Резюме:Сырье растет. Растет довольно быстрыми темпами. Рекомендую пронаблюдать сейчас за данными активами и найти более «вкусные» точки для входа, так как в целом рынок выглядит «бычьим». Если у кого-то есть свои мнения по этому поводу, анализ или прогнозы – делитесь, будем рассматривать. |

Поиск котировок:Например: Газпром

|

|