Неделя отчетов и советов директоров по дивидендам у эмитентов.

19 августа - Совет директоров по дивидендам ТНС Энерго Кубань;

20 августа - Отчет по МСФО за 2 квартал от Тинькофф;

20 августа - Отчет по МСФО за 1 полугодие от Европлан;

20 августа - Совет директоров по дивидендам НКХП;

21 августа - Отчет по МСФО за 1 полугодие от Циан;

21 августа - Отчет по МСФО за 1 полугодие от Займер;

21 августа - Совет директоров по дивидендам Инарктика;

22 августа - Отчет по МСФО за 1 полугодие от Ренессанс Страхование;

22 августа - Возобновление торгов акциями Новабев;

22 августа - Итоги 2 квартала от МТС;

22 августа - Отчет по МСФО за 1 полугодие от КарМани;

23 августа - Отчет по МСФО за 1 полугодие от Норникель.

Всем успешной инвестиционной недели 💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

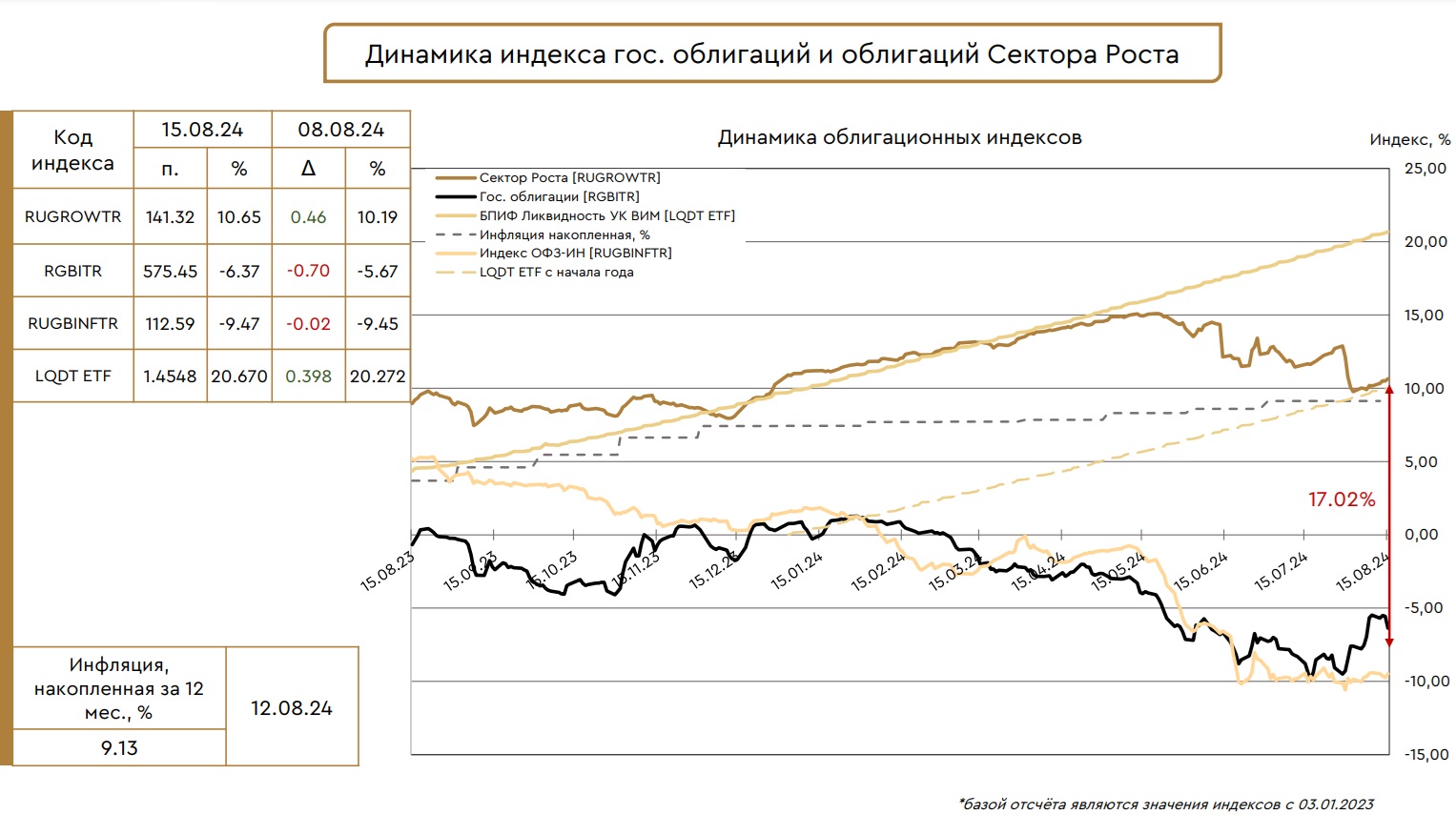

Без слез на индекс государственных облигаций смотреть невозможно. Сектор роста с мая 2024 тоже сильно сдал свои позиции.

Куда уходит основной поток денег от частных инвесторов? В фонды денежного рынка, которые на данный момент показывают одну из лучших доходностей. LQDT в данном случае использован для примера, на его место можно поставить фонд денежного рынка от вашего любимого брокера и картинка существенно не изменится.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Продолжаем следить за фондовым рынком и более внимательно за компаниями, которые водят в индекс Московской биржи.

На этой неделе рынок продолжил своё боковое движение с уклоном вниз, что не помешало многим акциям оставаться в зеленой зоне. На этой неделе топ-10 лучших акций индекса выглядят следующим образом:

1. Россети +5%

2. Сургутнефтегаз-п +3,8%

3. Полюс +3,3%

4. Юнипро +2,4% - вторую неделю подряд находятся в лидерах роста.

5. Ростелеком +2,0% - не отстают от Юнипро.

6. Норникель +2%

7. Русагро +1,7%

8. Интер РАО +1,7%

9. НЛМК +1,2%

10. МКБ +1%Более детально ситуацию на рынке и движение индекса Московской биржи обсудим в видео обзоре.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Очередная инвестиционная неделя пролетела, так и не принеся рынку надежды на рост, а ведь аналитики крупных инвестиционных домов продолжают прогнозировать рост рынка до конца года до 3 600 пунктов.

Этот уровень нам сейчас кажется мечтой оптимиста, ведь за сегодняшнюю торговую сессию индекс Московской биржи сократился еще на 📉-0,35%, таким образом неделю провожаем с отметкой 2 828,20 пункта.

На следующей неделе ждем оживления после возвращения на рынок 8 млрд. рублей, бывших в двулетней заморозке. По прогнозам 40-50% от этих средств будут реинвестированы в активы фондового рынка. В целом для рынков Московской биржи с месячным объемом торгов в 128 млрд. рублей вернувшиеся 4 млрд. будут каплей в море, но для конкретно фондового рынка - это было бы мощнейшим пинком к росту.

Как всегда порадовал инвесторов своими темпами роста Хэдхантер. Выручка за 2 квартал выросла на 40% до 9,8 млрд. рублей, скорректированная чистая прибыль улетела в космос на 83,5% до 5,5 млрд. рублей. Все ждут завершения процесса редомициляции и возобновления дивидендных выплат.А вот Совкомфлот 📉-1,1%, наоборот, расстроил своей отчетностью. Выручка за 1 полугодие составила 1 019 млн. долларов США и сократилась год к году на 16%, чистая прибыль снизилась на 35% до 324 млн. долларов США.

Ростелеком 📈+0,2% купил дата-центр Медведково за 26,3 млрд. рублей. Это очередной шаг перед выходом на IPO РТК-ЦОД, которой теперь принадлежат 22,2 тысяч стойко-мест в дата-центрах. Во 2 квартале выручка Ростелекома в сегменте ЦОД и облачные услуги составила 14,3 млрд. рублей. Дополнительные мощность повысят капитализацию дочерней компании и позволит максимально дорого разместить её акции в ходе первичного размещения.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Геополитика не осталась незамеченной в финансовой отчетности компании Совкомфлот. Из-за того, что официально можно было задействовать только 90% от всего всего количества судов выручка и чистая прибыль сократились.

➖Выручка за 1 полугодие составила 1 019 млн. долларов США и сократилась год к году на 16%. Темпы падения выручки ускорились во втором квартале, показав негативную динамику на 29% год к году.

➖Чистая прибыль за отчетный период сократилась на 35% до 324 млн. долларов США. Чистая прибыль во 2 квартале снизилась на 49% г/г до 107,8 млн. долларов США.

Согласно дивидендной политике Совкомфлот направляет на дивиденды не менее 25% от чистой прибыли по МСФО. Таким образом, 25% от чистой прибыли по курсу 88 рублей составят 7128 млн. рублей. Соответственно дивиденды на одну акцию могут составить 3 рубля по итогам 1 полугодия. Если динамика снижения чисто прибыли сохранится, то нас могут ждать весь скромные дивиденды в размере 6 рублей на одну акцию.

Компания может направить и больший объем средств на выплату дивидендов, но до 17,55 рублей, как это было по итогам 2023 года, эта выплата, к сожалению, не дотянет.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Вчера в рамках инвестиционного марафона в портфель были добавлены облигации Европлан. Это первые облигации с плавающим купоном в публичном портфеле и давайте я расскажу почему купил именно их.

Европлан - это лизинговая компания, которая предоставляет услуги по оформлению легковых и грузовых автомобилей в лизинг и сопутствующие автоуслуги: страхование, обслуживание автомобиля и парка, доставку транспорта и прочее. Порядка 90% клиентской базы приходится на представителей малого и среднего бизнеса.

Компания входит в состав одного из ведущих инвестиционных холдингов России ЭсЭфАй.В марте 2024 года состоялось IPO Европлана на Московской бирже, акции торгуются под тикером LEAS.

👀Что там по выпуску?

🚗Дата размещения - 09.07.2024 года, то есть еще совсем свежее.

🚗Дата погашения - 24.06.2027 года, размещение на три года как раз совпадает с типичным договором лизинга.

🚗Объем размещения - 12 000 000 000 рублей.

💰Ставка купона - плавающая и равна ключевой ставке + премия в 1,9%, то есть текущая доходность составляет 19,9% годовых, а эффективная доходность бумаг уходит в 21,5%. На текущий момент доходность вполне приличная.

🚗Выплата купона - ежемесячная, что позволяет инвестору максимизировать свой пассивный денежный поток.

🚗Оферта по выпуску отсутствует, но предусмотрена ежеквартальная амортизация по 25%, начиная с 27 купона.

🚗Выпуск Европлан ЛК-001Р-07 пока еще доступен для неквалифицированных инвесторов, успешно сдавших тест на неквалифицированность.

💬Что еще важно знать?

👉В мае 2024 года агентство Эксперт подтвердило кредитный рейтинг Европлана на уровне ruАА со стабильным прогнозом.

👉Текущая цена облигаций этого выпуска - 100,48% от номинала и это приемлемое значение цены для флоатера.

👉Облигационный долг на сегодня составляет 58,4 млрд. рублей на 10 выпусков, которые ничем не обеспечены, кроме честного слова и деловой репутации заемщика. Кстати, по РСБУ на 30.06.2024 общий объем заемных средств компании составлял 227 млрд. рублей.

👉Остаток чистых инвестиций в лизинг составляет около 87% активов по МСФО за 2023 год и характеризуется высоким уровнем кредитного качества. Объем лизингового портфеля на 01.01.2024 –385,6 млрд. рублей, объем нового бизнеса за 2023 год – 200,4 млрд. рублей.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Рубль опять укрепляется, а инфляция опять разгоняется. Что опять приводит к снижению основные индексов. На долговом рынке индекс GRBI потерял 📉-0,8%, на рынке акций индекс Московской биржи теряет еще больше 📉-1,15% и опускается до 2 838,11 пункта.

Несмотря на рост чистого процентного дохода и чистого комиссионного, чистая прибыль Совкомбанка год к году сократилась на 24% до 39 млрд. рублей. Во многом падение чистой прибыли связано с высоким уровнем процентных ставок. Акции сегодня корректируется следом за рынком на 📉-0,8%.

Софтлайн 📈+0,2% отчитался за 1 полугодие по МСФО. Оборот компании вырос на 30% до 21,3 млрд. рублей год к году, а вот прибыль сменилась убытком в размере 0,7 млрд. рублей. На финансовый результат повлияла покупка 60% компании ОМЗ Перспективные Технологии и рост процентных расходов. Из плюсов стоит отметить растущую на 75% EBITDA.

Х5 отлично отчиталась за 2 квартал по МСФО. Выручка выросла на 25% до 965,5 млрд. рублей, чистая прибыль растет на 19,5% до 35,2 млрд. рублей. Компания завершает процесс редомициляции и пока что торги акциями приостановлены.

Акции Новабев сегодня торгуются последний день перед паузой, связанной с предстоящим перераспределением акционерного капитала и заморозкой новых акций до одобрения ЦБ новой сделки (крайний срок - декабрь 2024 года). Да, новые подарочные акции будут иметь свой отдельный код и пока Набиуллина не одобрит дополнительную эмиссию их нельзя будет продать. Инвесторы боятся замораживать свои инвестиции на такой длительный срок, поэтому само по себе нейтральное событие повлекло снижение цены акций на 7% за последнюю неделю. в том числе и за сегодня на 📉-0,8%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Докупаю самые ликвидные акции, по которым платят дивиденды. После ребалансировки портфеля облигаций купил новый выпуск облигаций с плавающим купоном. Все бумаги доступны неквалифицированным инвесторам с небольшими бюджетами.

Министерство финансов и налоговой политики Новосибирской области решил разместить новый выпуск облигаций с фиксированным купоном, но есть нюанс. Давайте разбираться, там всё очень сильно закручено.

✅Дата размещения - 22.08.2024г.

✅Дата погашения - 17.08.2029г., раз уж размещаться, то сразу на длинный горизонт.

✅Объем эмиссии - 13 500 000 000 рублей стандартным номиналом в 1 000 рублей.

💰Размер купона фиксированный, но не все так однозначно:

- Размер 1 и 2 купона предварительно оценивается как доходность ОФЗ сроком 2,6 года + премия до 2,75 б.п. То есть ориентировочно 15,5% + премия = до18,25%.

- Размер 3 купона будет равен размеру 1 купона за вычетом 25 б.п.

- Размер 4 купона будет равен размеру 1 купона за вычетом 50 б.п. и дальше с таким же шагом размер купона будет уменьшаться, как матрешка, до 20 купона, который должен будет уменьшить 1 купон на 750 б.п.

✅Выплата купона - ежеквартальная или 4 раза в год, но при этом:

- длительность 1 купона составит 57 дней;

- длительность 2-19 купонов - квартал;

- длительность 20 купона - 125 дней;

✅По выпуску предусмотрена амортизация:

- в 9 купон будет погашено 30% номинала;

- в 13 купон - 20% номинала;

- в 17 купон - 20% номинала;

- и в 20 купон - 30% номинала.

✅Странно, что эмитенту никто не подсказал об оферте - так бы пасьянс полностью сложился...

✅Выпуск НовосибирскаяОбл-34024-об доступен неквалифицированным инвесторам без тестирования.

Кстати, вы обратили внимание, что пессимисты из Новосибирской области планируют снижение доходности ОФЗ за 5 лет на 7,5%. А значит по ключевой ставке они закладывают такую же динамику. Что бы на этот прогноз сказала Набиуллина?

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

На Московской бирже сегодня был жаркий торговый день. что даже программное обеспечение площадки не выдержало и произошел системный сбой, что привело к остановке торгов почти на час. Восстановление торгов развернуло тренд с покупок на продажи, а индекс Мосбиржи упал на 📉-0,47% до 2 871,11 пункта.

В лидерах роста префы Татнефти 📈+1,5%. Совет директоров компании рекомендовал выплатить дивиденды в размере 38,20 рублей на одну акцию по итогам 1 полугодия. Дата закрытия реестра - 8 октября 2024 года. Дивидендная доходность выплаты составляет 6,3%ю Мы все верим, что у крупных акционеров получится собраться и принять решение с первого раза, а не как всегда...

Интер РАО закрыло 1 полугодие ростом выручки по МСФО на 10,7% до 728 млрд. рублей и сильным ростом чистой прибыли на 17,2% до 79,5 млрд. рублей. основным драйвером роста чистой прибыли послужил рост процентных доходов компании. Акции компании прибавляют 📈+1,1%.

Ростелеком 📉-1,4% отчитался за 1 полугодие по МСФО. Выручка по сравнению с 1 полугодием 2023 г. выросла на 9%, до 353,1 млрд. рублей, а вот чистая прибыль осталась практически на том же уровне - 26,1 млрд. рублей. У компании достаточно существенные капитальные затраты в развитие и расширение, которые год к году выросли на 61%, что и повлияло на итоговый финансовый результат. СЕО компании подтвердил движение в сторону IPO РТК-ЦОД.

Совет директоров Черкизово 📈+0,7% рекомендовал дивиденды за 1 полугодие 2024г. в размере 142,11 рубля на акцию, таким образом дивидендная доходность составила 3,1%.

Ростехнадзор ограничит работу часть предприятий группы ЮГК, несмотря на то, что компания уже устранила большинство замечаний. Без официального предписания оценить масштабы потенциального снижения выручки сложно. Инвесторы не стали ждать официального решения и начала продавать акции золотодобытчика, тем самым скорректировав цену на 📉-3,2%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.