Смысла строить планы на торговлю в последние дни года нет никакого. Судя по активности в Deutsche Bank, трейдеры заканчивают год и подбивают итоги, к тому же Рождество и все заботы с этим связанные. Не думаю, что ситуация изменится в ближайшие дни. Больше всего мне конечно нравится оптимизм S&P500, я вот думаю, фиксировать там кто-то собирается, или все рассчитывают на продолжение ралли и в начале нового года? Всё-таки это безбашенный оптимизм или деньги больше девать некуда?

Судя по росту доходности американских трежерис, которая продолжает по уступам взбираться на уже давно покорённые вершины, от казначеек избавляются, и это вовсе не странно, те, кто сбрасывает бонды, имеет определённую цель. Это просто моё мнение и оно сформировано скорее всего излишним потреблением некоторых сортов грибов, и мнение это достаточно просто: те, кто сейчас избавляется от облигаций казначейства США, таким образом пытаются повлиять на его дальнейшую политику выпуска новых денег. Кому-то очень нравится получать их практически их воздуха. А рост доходности бондов, как им кажется, может сильно повлиять на новые этапы сокращения покупок бумаг на баланс ФРС.

Стоит заметить, что в следующем году в Комитет по открытым рынкам приходит Ричард Фишер из Федерального Резервного Банка Далласа. Так вот этот Фишер прослыл самым сильным противником стимулирующих программ и ратует за снижение покупок сразу на 20 ярдов. Жаль, что из Комитета уходит Эстер Джордж - они бы вдвоём мигом бы организовали сворачивание. Про Йеллен могу сказать одно, хотя я это уже и говорил: новый председатель будет продолжать политику Бернанке, так как в большинстве случаев её мнение совпадало с мнением Бена. Именно по причине того, что в январе в Совет придут новые люди, трудно судить о результатах январского заседания FOMC и мало кто ожидает исторических решений именно на том заседании. Я пока тоже не жду ужесточения.

Ещё одно интересное мнение и оно не беспочвенно. Джеффри Лэкер, глава Федерального резервного банка Ричмонда, сделал прогноз на 2015 год, именно тогда он войдёт в комитет: Лэкер считает, что ставка по федеральным фондам достигнет к концу 2015 года двух процентов, а повышать её начнут уже с начала 2015 года. Это очень серьёзное заявление. Оно предполагает, что стимулирование к этому моменту закончится и между концом QE и началом повышения ставки пройдёт какой-то срок. Из этого можно сделать вывод, что Лэкер ожидает окончания сворачивания программ выкупа бумаг на баланс ФРС уже по крайней мере к сентябрю 2014 года, а это совсем скоро по глобальным меркам.

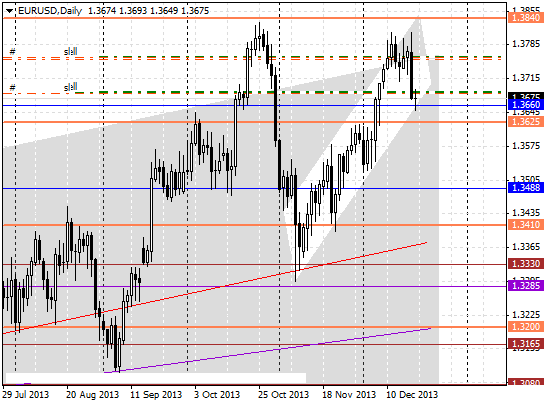

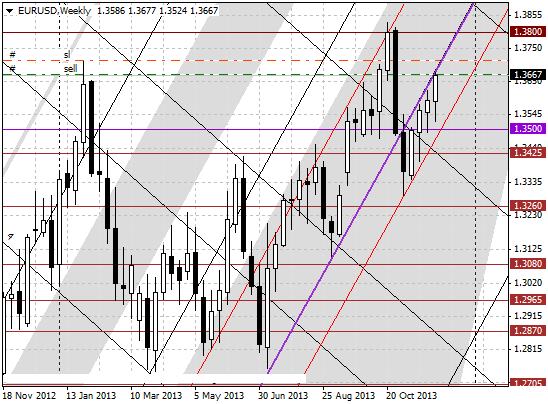

По торговле. Продажи из района 1.3760 держу, добавил вчера продажу от 1.3702. Пока изменений в планах нет.

В выходные мне опять прислали общую картину по отложенному клиентскому спросу в валютах в пяти банках Европы (UBS, DB, SG, ING, RBS), так что публикую общую картину по фунту и евро за доллар. Швейцарский франк мало кому интересен, так как ШНБ в очередной раз подтвердил свою позицию по привязке валюты к евро. Йена в европах тоже никому не нужна, объёмы настолько мизерные, что и внимания обращать на неё не стоит.

Не раз я слышал по этому поводу, что уровни спроса (которые я публикую достаточно регулярно) практически совпадают с границами зон проторгованных диапазонов, и в этом нет ничего странного. Сто лет назад (или тысячу, сейчас и не упомнишь) я пришёл к простому выводу: самый простой способ торговли - от уровней, а уровни можно легко вычислить с помощью исторических данных, я даже не раз описывал принцип подхода к выявлению исторических уровней, и это работает. Ни для кого не секрет, что рыночная торговля очень часто строится на психологических факторах, и принципиально в мышлении трейдера формируются определённые ценовые границы, и границы эти берутся из истории, больше им взяться просто неоткуда. Это примитивно, но это на 90% отражает реальный подход к работе рынка.

Евро.

Спрос на доллар в валютной паре сверху вниз и ближайшие ценовые ориентиры. 1.3820-40 (4% всего объёма заявок), 1.3770-90 (18%), 1.3595-1.3620 (7%) - возможно стопы и заявки на пирамидальные продажи евро, 1.3520-40 (2%) - тоже вероятно стопы вперемешку с заявками.

Спрос на евро. 1.3830-60 - достаточно равномерно в диапазоне лежат заявки на покупку евро, всего около 4% всего объёма. Выше 1.3850 есть неплохой спрос - 6% (тоже стопы среднесрочников, вероятнее всего). 1.3610 - прямо на уровне неплохой спрос на евро, около 5%. На 1.3488 и рядом в обе стороны лежит достаточно сильный спрос на евро - 9%.

Фунт. Напишу только самые сильные ориентиры.

Сильный спрос на доллар на 1.6450 - 12%, ниже 1.6250 лежит полоса ещё одного сильного спроса на доллар - 8%.

Спрос на фунт есть на 1.63 - 4%, на 1.6265 - 4%, на 1.6100-40 находится полоса очень сильного спроса - 16%.

По торговле. Продажи евро из района 1.3760 держу полностью. Добавки из области 1.3685 закрыл в пятницу - не хотел оставлять на выходные близкие к рынку позиции. При продолжении снижения снова буду добавлять к продажам.

Если рассматривать чисто психологический аспект вчерашнего решения FOMC, то лично мне ясно одно: фраза "В зависимости от условий Комитет может увеличить или уменьшить объёмы покупок бумаг на баланс" становится неактуальной. Почему это? - спросит скептик, - вот придёт Йеллен и сделает по-своему. Рассмотрим эпопею по сворачиванию QE с самого начала. В конце апреля (?) - начале мая появляется слух, который затем подтверждается официальными признаниями от Бернанке о том, что готовится "план" окончания стимулирующих программ. Потом потихоньку выявляются детали, в которых звучат условия, при которых возможен такой шаг. Упоминается безработица, рынок труда в общем, инфляция, строительство, ипотека...

Затем нам обозначают сроки. Возможно в сентябре, но скорее всего к концу года начнём, так что ждите. Рынки ждут. В сентябре обманули, хотя вроде как "официальные" показатели безработицы идут на спад и ничто не мешает начать. Ах да, остановка правительства, секвестр, бюджет - вот что нам помешало. Хорошо, ждём ноября, и опять неувязка: последствия октябрьских событий не очень хорошо сказались на экономике и бюджете. Но вот наступает крайний срок - декабрь. И условия вроде позволяют, и безработица приходит к нормальным уровням, и со строительством вроде как в порядке, и инфляция вроде как более-менее. Всё, сокращаем, мы обещали прозрачность - получите.

Пара-тройка членов FOMC заикались о том, что пора бы начать озвучивать не только прошедшие события и реакцию Феда на них, но и конкретные перспективы без вот этой мыльной размытости. Например: сократили в январе, значит на следующих заседаниях ещё по 10 ярдов будем сокращать. Не получается у них такая прозрачность, она всё больше на картины импрессионистов смахивает. Стекло, дождевые струи, а за ними то ли фонарь, то ли аптека - не разобрать. И вроде как все на картине есть...

Вот и вчера. Да, сократили покупки, то есть сократим... А дальше? А дальше - если позволят условия... Песня та же, пою я же. Хотя перспективы нам нарисовали, весьма радужные перспективы.

Так, а почему же фраза о возможном увеличении объёма покупок бумаг на баланс должна уйти из протоколов? А вот здесь, по-моему, уже начинается область поддержания реноме. Если после одного снижения покупок снова начать увеличивать, то доверие к ФРС резко упадёт, что может вызвать резкое усиление волатильности, а как раз этого Феду совсем не надо. Хватит им потрясений. Значит, впереди нас ждёт только сокращение программ, и это, наверно, самый главный вывод, который мне хотелось бы сделать из прошедшего спектакля. И даже уже неважно то, на сколько растянут процесс. Главное, что процесс начался. И никакой рост доходности трежерис не сможет этому помешать. В 2009 году доходность десятилеток доходила до 4% и ничего.

По торговле. Естественно, все мои вчерашние (и более ранние) продажи евро накрылись медным тазом, были переведены в безубыток с частичным снятием прибыли, и закрылись в ноль. После скачка евро выше 1.38 и последующего возврата к моим уровням (1.3760-80), я снова открыл позиции на продажу евро, ничего другого мне не оставалось. Я видел перед собой решение комитета и по большому счёту мне этого было достаточно.

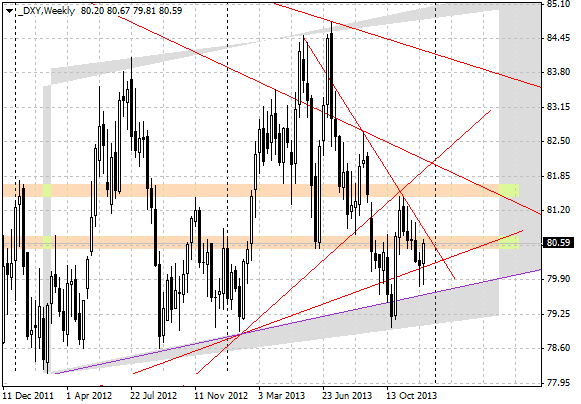

По моим представлениям и индексу доллара вроде как падать дальше не с руки.

Всё, что можно написать о моих представлениях по возможным результатам заседания FOMC, я уже написал, единственное, о чём я не упоминал - вероятность сокращения ставки ФРС по избыточным резервам. То есть получается, что если ФРС сократит объёмы выкупа бумаг на баланс, она одновременно смягчит политику снижением ставок по избыточным резервам. Многие полагают, что снижение ставки по избыточным резервам - это всего лишь шаг Феда для доказательств того, что ужесточения политики в ближайшее время и в перспективе ждать не стоит, однако снижение ставки - это в любом случае смягчение. И теперь гораздо труднее представить себе реакцию рынка на действия ФРС.

Допустим, ФРС сокращает QE на 10 ярдов, но одновременно снижает ставку по избыточным резервам. Рынки могут отреагировать в рост, так как сокращение незначительное и, как многие полагают, уже заложено в рынок (на примере пары евро/доллар я этого сказать не могу - что и кем тут заложено очень трудно представить, практически невозможно). Просто уменьшение покупок, скорее всего, даст явное снижение евро, а вот сохранение на прежнем уровне вызовет опять же рост, особенно в том случае, если не поступит явных намёков на ближайшие сроки начала сворачивания программ.

Вместо того, чтобы гадать, я просто использую старую тактику. Вариант первый: ничего не делать и дождаться решения комитета по открытым рынкам, а затем уже действовать. Вариант второй и для меня единственный, потому что у меня есть позиции на продажу евро и мне их закрывать совсем не хочется: расставить ордеров выше и ниже цены и ждать куда кривая вывезет, ограничив, естественно, всё это дело стопами и включив робота для перевода позиций в безубыток хотя бы через 30 пунктов. Вообще-то организовывать какие-либо покупки ниже 1.3820 у меня нет желания, так как одним из вариантов реакции рынка я предполагаю взлёт к этому уровню и потом снижение. Поэтому всё-таки расставлю через 30-40 пунктов заявки в обе стороны и буду наблюдать за безобразием.

Наблюдая за последними новостями из Европы, не перестаю удивляться количеству пусть небольших, но положительных событий. Да и небольшими их можно назвать с трудом. Как можно назвать маленьким событие, затрагивающее интересы целой страны? Например, Греция приняла бюджет, Мудис повысило рейтинг Греции, и по прогнозам эта страна в следующем году сможет выбраться из дефицита. Это не мелочь, это государство, которое ещё совсем недавно бельмом сидело на глазу Европы. Однако эти улучшения в самом государстве никак не влияют на состояние банковской системы этой страны - активы до сих пор не почищены должным образом и закрома полны токсикоза, хотя долги периферии вроде как в последнее время и токсикозом считать нельзя...

Ирландия официально отказалась от программы спасения, которая длилась три года. Это не означает, что проблемы закончились, это означает лишь то, что ирландцы больше не будут брать деньги из ЕСМ, но отдавать-то придётся. Плюсом к этому событию является возвращение бумаг Ирландии на долговой рынок, хотя долг сейчас непомерный: кроме долгов казначейства по кредитам ЕСМ никуда не делись долги, взятые в рамках продажи трежерис, а это означает, что Ирландии в ближайшее время возвращать и возвращать... Но раз государство выходит из программы помощи, значит оно полагает, что в ближайшее время сможет обходиться собственными средствами.

Из всех этих мелочей вырисовывается общий взгляд на экономику и финансы Европы: улучшения есть и улучшения эти достаточно стабильны. Для полной картины не хватает результатов стресс-тестов банков, но я думаю, что результаты в очередной раз будут сфальсифицированы. В памяти осталось давнее заявление одного из чиновников финансовой верхушки Европы. Не буду вспоминать кто это сказал и при каких обстоятельствах, но звучало это приблизительно так: мы не можем опубликовать реальный отчёт, так как он сильно повлияет на рынки. Один или два банка из нескольких десятков будут иметь "некоторые проблемы", других результатов ждать не стоит. Отчёт как всегда не отразит реального состояния дел, поэтому можно ждать, а можно и не ждать. О реальном состоянии банковской системы говорено не раз. Не очень хороши дела, иначе почему банки накапливают резервы?

И всё же я пока склонен продавать евро, хотя бы в ожидании результатов заседания FOMC. Все предположения, которые можно было озвучить, я уже озвучил. Слишком много факторов улучшилось для принятия положительного решения по сокращению программ стимулирования. Я бы сказал, что процентов на семьдесят я уверен в том, что сократят. Если этого не случится, то это будет моя последняя грубая ошибка в этом году. Начиная с сентября нас обманули трижды: не снизили количество покупок на баланс ФРС в сентябре и ноябре и урезали ставку ЕЦБ.

Буду продавать евро ниже 1.3820. Если цена поднимется выше - просто остановлюсь и дождусь заседания комитета по открытым рынкам.

Ради интереса посмотрел прогнозы банков по евро. Голдман Сакс хитрит как всегда и говорит о том, что ЕЦБ будет реагировать позиционно, то есть только на конкретные изменяющиеся условия и не станет работать на опережение. В первую очередь европейский центробанк будет реагировать на рост евро, но аналитики Голдмана считают, что Европу будет устраивать курс 1.4 доллара за евро, и в этом районе он и сможет вполне спокойно держаться весь год, хотя аналитики не исключают и более сильного роста. Это произойдёт только в случае уверенного восстановления в еврозоне и ЕЦБ смирится с сильным евро в угоду экономическому росту. Если же экономика встрянет, то центробанк может сильно изменить свою политику, что ударит по евро. Это самый общий взгляд на ситуацию.

А вот Credit Agricole считает, что европейская валюта переоценена и пора бы ей спуститься с небес на землю. В качестве аргумента специалисты приводят расхождения в экономиках Старого и Нового Света, полагая, что штаты всё-таки опережают Европу, скорость роста которой по их мнению стала замедляться. Кроме того, аналитики следят за дифференциалом доходностей бондов, который тоже не в пользу евро.

В дополнение небольшой дайджест по последним новостям.

Хороший отчёт по основным показателям рынка труда США не согласуется с поступающими временными данными. Количество заявок на пособие по безработице выросло на 68 тысяч только за одну прошлую неделю несмотря на то, что перед Рождеством образуется приличное количество новых (пусть даже временных) рабочих мест.

Хорошая новость из штатов. Вчера бюджетные переговоры в Конгрессе завершились достижением соглашения между Палатой представителей и Сенатом, а сегодня Палата представителей США одобрила бюджетное соглашение. Этот факт может помочь ФРС в принятии решения по снижению покупок бумаг на баланс. По крайней мере исчезнет один из дестабилизирующих факторов. Кроме того, выросли розничные продажи, что немудрено перед праздниками в декабре. Зато снизились цены на импорт.

В Европе. Швейцарский Национальный Банк подтвердил привязку курса франка к евро на уровне 1.2. Член совета управляющих Европейского центрального банка Эркки Лииканен предполагает, что "ключевые процентные ставки останутся на нынешних или более низких уровнях в течение длительного периода времени".

По торговле. Я вчера всё-таки влез в рынок на снижении евро. Во-первых, три дня болтаемся в диапазоне и не растём. Во-вторых... Всё, что я писал раньше о своих сомнениях в росте евро, остаётся в силе. Причины есть, причин много. Кроме того, по всей видимости отработали заявки на продажи евро, о которых я писал ещё в выходные. Посмотрим как на это снижение отреагирует рынок.

Если брать глобальную картинку, то все или почти все значимые события декабря, могущие сильно повлиять на рынки, свершились. Осталось только одно - заседание Комитета по открытым рынкам. Не будем брать во внимание так называемое рождественское или новогоднее ралли. я уже много раз приводил примеры неэффективности ожиданий на этот счёт. Бывало, что ралли в евро случалось, бывало, что ралли выливалось в небольшое движение, которое не покрывало даже средних внутридневных движений, а бывало и так, что ралли приобретало отрицательный знак.

Плюсом ко всему, что я писал на днях об увеличении вероятности сокращения QE, добавляются выступления представителей ФРС за несколько последних дней. Глава Федерального резервного банка Ричмонда (не голосует в FOMC) Джеффри Лэкер произнёс несколько обтекаемых фраз о том, что нужно: во-первых, очень осторожно относиться к любым изменениям количества покупок бумаг на баланс, а во-вторых, лучше всего заранее объявлять о намерениях ФРС по любым действиям в этом плане. Лично я не вынес ничего из его выступления. Слишком скользко.

Глава Федерального резервного банка Сент-Луиса (голосует в FOMC) Джеймс Буллард не против сокращения покупок в декабре, но считает, что это действие должно быть скромным. Насколько скромным - он не уточнил. Во главу угла он ставит инфляцию и правильно делает, но полагает, что последние улучшения на рынке труда позволяют изменить политику ФРС.

Глава Федерального резервного банка Далласа (будет голосовать в FOMC в следующем году) Ричард Фишер как всегда за сокращение и за открытость в этом плане. Считает. что экономика полна энергии и никакое стимулирование ей уже не нужно.

На всякий случай замечу, что промышленное производство в Германии и Франции сокращается второй месяц подряд, но рынок на это не реагирует. Вышел очень интересный обзор от S&P: аналитики полагают, что проверка, которую может организовать европейский регулятор, не окажет существенного влияния на рейтинги. И самое интересное, что причиной для этого агентство полагает наличие времени для приведения балансов в порядок. Давно возникает подозрение, что банки отсасывают евро и накапливают в качестве защитного капитала. Вполне вероятно, что в этом и есть одна из основных причин востребованности евро. Естественно возникает вопрос: когда нажрутся?

По торговле. Слишком много ошибок, начиная с сентября. Ожидания сокращения QE в сентябре и октябре не оправдались. Ожидания сохранения ставок ЕЦБ тоже не оправдались. Сейчас я с семидесятипроцентной вероятностью жду, что Фед сократит программу выкупа активов, и эти ожидания тоже могут быть неправильными. Я сейчас очень осторожен, но всё равно действую в рамках собственных ожиданий. Поэтому пока продаю евро. В соответствии с тем, что я писал в выходные о скоплении оферов в евро на 1.3770-90, я там и продал. Пока малым объёмом.

Не буду описывать все события прошедшей недели, я и так их достаточно подробно описал в предыдущих обзорах. В четверг я почему-то совсем упустил из виду (в обзоре) уточнённые данные по ВВП США, просто за 15 минут до выхода отчёта начал выступать Локхарт, и поэтому было трудно понять на что именно реагирует рынок. Но в сумме по двум этим событиям, каждое из которых было положительным для доллара, реакция оказалась всё-таки вялой, а затем, на выступлении Драги (или совсем непонятно на чём) доллар опять снизился, по крайней мере относительно евро.

ВВП США:

Если кто-то понял на сто процентов причину реакции рынка на нонфармы в пятницу - поднимите руку, и не просто поднимите, а с чувством, с толком, с расстановкой объясните мне, балбесу, что же там произошло. Только не догадки, а конкретные факты. Безработица по волшебству снизилась до магической цифры семь. На одних из первых заседаний FOMC, где был выложен "план" ФРС по сокращению QE, прозвучала как раз эта цифра и теперь вроде как Фед для того, чтобы совсем не потерять лицо, должен начать снижать покупки бумаг на баланс, а это, как ни пляши, явный плюс доллару хотя бы потому, что пузырь Федерального резерва не будет расти теми темпами, которыми рос.

Вторым фактором, который появился в отчёте по безработице, было магическое число 200. Магию этого значения я уже объяснял не раз, несколько представителей Фед неоднократно заявляли, что для устойчивого роста экономике необходимо добавлять как минимум 200К работников ежемесячно. В среднем получается, что добавляется чуть больше 180К. Но последний результат очень хорош. А теперь сравним реакцию рынка на данные по ADP, когда евро упала на 70 пунктов, а затем выросла на ISM, и сравним данные из официальных источников (гораздо лучше и сильнее данных ADP хотя бы потому, часто явно снизилась безработица), на которых евро упала менее чем на 60 пунктов. Это всё нелогичный рынок - скажут пессимисты. Так и должно быть - скажут оптимисты, но объяснения этому не найдут, а просто скажут. Лично у меня объяснений нет и искать их пока нет желания. Точнее искал, но не нашёл стопроцентных доказательств именно для такой мгновенной реакции, а не долгосрочных тенденций. Только догадки.

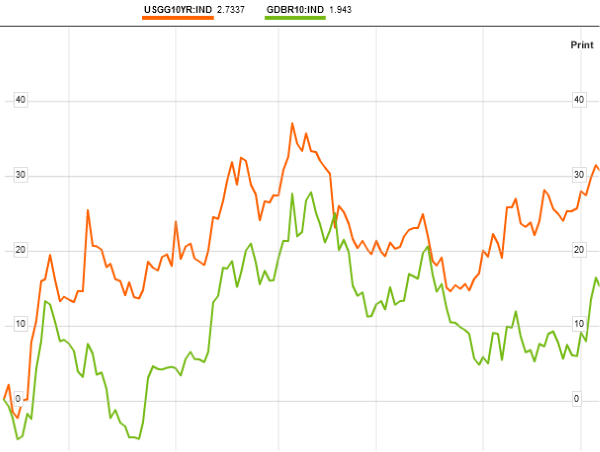

Короче говоря, данные созрели для того, чтобы повлиять на декабрьское заседание FOMC так, как ожидалось. В этом плане меня смущает только одно: доходности десятилеток Казначейства США поползли вниз, но, как мне кажется, это ненадолго, всего лишь коррекция. Заодно сравним как ходят доходности десятилеток США и Германии - они практически синхронны и сейчас обе растут, а ведь это самые надёжные облигации в мире.

Думаю, что вот эти два графика что-то могут объяснить в текущей тенденции роста евро. Я практически не обращался к межбанковским ставкам LIBOR с тех пор, как прошли масштабные разоблачения о манипуляциях этими ставками. Но на данный момент я думаю не грех и заглянуть. В течение года краткосрочные трёхмесячные ставки евро растут, а ставки на кредиты в долларах заметно падают. Это говорит об интересе к валюте в общем плане. Тенденции достаточно стабильные. Кроме того, ставка доллара в начале года явно превышала основную процентную ставку центробанка, а ставка евро была явно занижена. Сейчас обе ставки практически сравнялись (0.22-0.24) и мне интересно, что же будет дальше, так как они практически равны основной ставке центробанка.

По торговле. Всё как обычно. Продажи евро от 1.3670 на нонфармах были переведены роботом в безубыток, как всегда зафиксирована промежуточная прибыль и позиции закрылись в безубытке. В понедельник скорее всего делать ничего не буду. Интересная картина складывается на отложенном спросе. На январском пике 1.3710 не стоят офера и это странно. Точнее они там есть, но объёмы небольшие. Большое скопление ордеров на покупку доллара в паре с евро находится на 1.3770-90. Вот там и будем смотреть по ситуации, а пока лезть в рынок нет желания, особенно после пятничных выкрутасов.

На выступление президента Федерального резервного банка Атланты Денниса Локхарта сегодня отреагировали слабо. Он заявил, что в декабре вопрос о сокращении стимулирующих программ на декабрьском заседании FOMC будет обязательно рассмотрен. Это было ясно и без Локхарта, сейчас на каждом заседании рассматривается этот вопрос. К тому же Локхард не голосует в комитете по открытым рынкам и даже в следующем году не будет включен в состав. Единственное, на что стоило обратить внимание, это уверенность главы ФРБ Атланты в восстановлении экономики, которое может подтолкнуть ФРС к принятию исторических решений.

Вчера я специально не стал затрагивать тему ЕЦБ и ставок, потому что раньше об этом много писал. Не думаю, что народ ждал снижения депозитной ставки на этом заседании. Все прекрасно видели, что HICP немного подрос с октябрьских минимумов и говорить о запредельном снижении инфляции вроде как нельзя. Однако ожидания, по всей видимости, были. Если кратко охарактеризовать выступление Драги, то я бы назвал его нейтральным. Можно предположить, что реакция была на молчание Драги по ключевому вопросу о снижении депозитной ставки. Хотя и здесь глава ЕЦБ намекнул, что "Центробанк технически готов сократить ставку ниже нуля, но совет управляющих лишь вкратце обсудил отрицательные ставки". Кроме того, на повестке дня, по всей видимости не стоял и вопрос о новых раундах LTRO, что тоже было принято во внимание.

По торговле. Про отметку 1.3620 я писал не раз, и поэтому там у меня стоял последний ордер на продажу евро. Сегодня он сработал, был переведён в безубыток, снята частичная прибыли и позиция закрылась. Из сетки ордеров на покупку евро выше 1.3640 сработал один - ровно на этой отметке. Я его уже закрыл, может быть и зря, и снова продал. Причина - на недельном графике с М-сеткой.

Давно задаюсь вопросом: насколько можно верить официальным релизам состояния экономики? И как можно верить показателям, рассчитываемым частными конторами? В памяти остались откровенные манипуляции рейтинговых агентств, практически спровоцировавших кризис. Инвесторы верили высокому рейтингу Фанни и Фредди, которые к тому моменту погрязли под ворохом грязных бумаг, и люди вкладывались в эти бумаги. Миф благополучия был разрушен в одно мгновение. И это только один из примеров манипуляций. Ещё один пример не из области экономики, но хорошо иллюстрирующий попытки управления рынками: ставки либор, за грязные игры с которым до сих пор расплачиваются деятели, организовавшие эти игры.

Можно предположить, что данные, поступающие от официальных структур типа Бюро Трудовой Статистики США (BLS) вполне корректны, государственным структурам вроде не к лицу заниматься махинациями, но кто может знать как обстоят дела на самом деле? Да и тут можно увидеть манипулирование за счёт простого изменения методов расчёта - дела в общем плохи, но по основным цифрам, которые нам подсовываются, вроде этого и не скажешь.

Что же в таком случае говорить о частных исследованиях? Я, конечно, понимаю, что любая организация, типа ADP или ISM ответственна перед клиентами, которым рассылаются специальные отчёты и здесь они врать вроде как не должны. Но могут существовать и клиенты другого рода, которым просто необходимы не сами исследования, а конкретный результат. И они за него могут неплохо заплатить. Можно ли в этом случае поступиться честным именем? Загадка.

Следом выходит отчёт от The Institute for Supply Managemen (ISM). Паршивый отчет, я вам доложу. Вот он в таблице.

ноябрь

октябрь

прогноз на ноябрь

непроизводственный индекс PMI

53.9

55.4

55.0

индекс деловой активности

55.5

59.7

индекс цен

52.2

56.1

индекс занятости

52.5

56.2

Достаточно взглянуть на индекс цен, который может сказать об инфляции и на индекс занятости, который, в принципе, опровергает предыдущие данные от ADP. Скажите на милость, кому верить? Кому интересно, можете почитать про расчёт индекса PMI на tradersroom.ru, там специально перевели с сайта ISM и с нескольких других.

Рынки, естественно, отреагировали должным образом. S&P500 съездил вверх и вниз, доллар поступил аналогично. Рынки тоже в сомнениях - кому верить? Я прекрасно понимаю, что FOMC при принятии решений о сокращении QE будет ориентироваться на все поступающие данные, но дело в том, что Фед смотрит на свои, официальные показатели, которые, как я представляю, более точны. Но не учитывать исследования частных контор, которые вроде должны быть объективны, тоже как бы нельзя. Я думаю, что точку поставит пятничный отчёт из BLS (есть ощущения, что он может выйти хорошим), а окончательно точки расставит ФРС.

По торговле. Опять же продажи евро открылись сеткой ордеров, были благополучно переведены роботом в безубыток, частично снята прибыль и позиции закрылись в ноль. Пока не знаю что делать. Думаю опять войти в продажи. Глобальные предположения остаются в силе: существует большая вероятность того, что ФРС в декабре начнёт сокращать стимулирующие программы. Если в пятницу данные по рынку труда окажутся хорошими - вероятность такого исхода возрастёт.

Смысла строить планы на торговлю в последние дни года нет никакого. Судя по активности в Deutsche Bank, трейдеры заканчивают год и подбивают итоги, к тому же Рождество и все заботы с этим связанные. Не думаю, что ситуация изменится в ближайшие дни. Больше всего мне конечно нравится оптимизм S&P500, я вот думаю, фиксировать там кто-то собирается, или все рассчитывают на продолжение ралли и в начале нового года? Всё-таки это безбашенный оптимизм или деньги больше девать некуда?

Смысла строить планы на торговлю в последние дни года нет никакого. Судя по активности в Deutsche Bank, трейдеры заканчивают год и подбивают итоги, к тому же Рождество и все заботы с этим связанные. Не думаю, что ситуация изменится в ближайшие дни. Больше всего мне конечно нравится оптимизм S&P500, я вот думаю, фиксировать там кто-то собирается, или все рассчитывают на продолжение ралли и в начале нового года? Всё-таки это безбашенный оптимизм или деньги больше девать некуда? В выходные мне опять прислали общую картину по отложенному клиентскому спросу в валютах в пяти банках Европы (UBS, DB, SG, ING, RBS), так что публикую общую картину по фунту и евро за доллар. Швейцарский франк мало кому интересен, так как ШНБ в очередной раз подтвердил свою позицию по привязке валюты к евро. Йена в европах тоже никому не нужна, объёмы настолько мизерные, что и внимания обращать на неё не стоит.

В выходные мне опять прислали общую картину по отложенному клиентскому спросу в валютах в пяти банках Европы (UBS, DB, SG, ING, RBS), так что публикую общую картину по фунту и евро за доллар. Швейцарский франк мало кому интересен, так как ШНБ в очередной раз подтвердил свою позицию по привязке валюты к евро. Йена в европах тоже никому не нужна, объёмы настолько мизерные, что и внимания обращать на неё не стоит. Если рассматривать чисто психологический аспект вчерашнего решения FOMC, то лично мне ясно одно: фраза "В зависимости от условий Комитет может увеличить или уменьшить объёмы покупок бумаг на баланс" становится неактуальной. Почему это? - спросит скептик, - вот придёт Йеллен и сделает по-своему. Рассмотрим эпопею по сворачиванию QE с самого начала. В конце апреля (?) - начале мая появляется слух, который затем подтверждается официальными признаниями от Бернанке о том, что готовится "план" окончания стимулирующих программ. Потом потихоньку выявляются детали, в которых звучат условия, при которых возможен такой шаг. Упоминается безработица, рынок труда в общем, инфляция, строительство, ипотека...

Если рассматривать чисто психологический аспект вчерашнего решения FOMC, то лично мне ясно одно: фраза "В зависимости от условий Комитет может увеличить или уменьшить объёмы покупок бумаг на баланс" становится неактуальной. Почему это? - спросит скептик, - вот придёт Йеллен и сделает по-своему. Рассмотрим эпопею по сворачиванию QE с самого начала. В конце апреля (?) - начале мая появляется слух, который затем подтверждается официальными признаниями от Бернанке о том, что готовится "план" окончания стимулирующих программ. Потом потихоньку выявляются детали, в которых звучат условия, при которых возможен такой шаг. Упоминается безработица, рынок труда в общем, инфляция, строительство, ипотека...

Всё, что можно написать о моих представлениях по возможным результатам заседания FOMC, я уже написал, единственное, о чём я не упоминал -

Всё, что можно написать о моих представлениях по возможным результатам заседания FOMC, я уже написал, единственное, о чём я не упоминал -  Наблюдая за последними новостями из Европы, не перестаю удивляться количеству пусть небольших, но положительных событий. Да и небольшими их можно назвать с трудом. Как можно назвать маленьким событие, затрагивающее интересы целой страны? Например,

Наблюдая за последними новостями из Европы, не перестаю удивляться количеству пусть небольших, но положительных событий. Да и небольшими их можно назвать с трудом. Как можно назвать маленьким событие, затрагивающее интересы целой страны? Например,  Ради интереса посмотрел прогнозы банков по евро. Голдман Сакс хитрит как всегда и говорит о том, что ЕЦБ будет реагировать позиционно, то есть только на конкретные изменяющиеся условия и не станет работать на опережение. В первую очередь европейский центробанк будет реагировать на рост евро, но аналитики Голдмана считают, что Европу будет устраивать курс 1.4 доллара за евро, и в этом районе он и сможет вполне спокойно держаться весь год, хотя аналитики не исключают и более сильного роста. Это произойдёт только в случае уверенного восстановления в еврозоне и ЕЦБ смирится с сильным евро в угоду экономическому росту. Если же экономика встрянет, то центробанк может сильно изменить свою политику, что ударит по евро. Это самый общий взгляд на ситуацию.

Ради интереса посмотрел прогнозы банков по евро. Голдман Сакс хитрит как всегда и говорит о том, что ЕЦБ будет реагировать позиционно, то есть только на конкретные изменяющиеся условия и не станет работать на опережение. В первую очередь европейский центробанк будет реагировать на рост евро, но аналитики Голдмана считают, что Европу будет устраивать курс 1.4 доллара за евро, и в этом районе он и сможет вполне спокойно держаться весь год, хотя аналитики не исключают и более сильного роста. Это произойдёт только в случае уверенного восстановления в еврозоне и ЕЦБ смирится с сильным евро в угоду экономическому росту. Если же экономика встрянет, то центробанк может сильно изменить свою политику, что ударит по евро. Это самый общий взгляд на ситуацию. Если брать глобальную картинку, то все или почти все значимые события декабря, могущие сильно повлиять на рынки, свершились. Осталось только одно - заседание Комитета по открытым рынкам. Не будем брать во внимание так называемое рождественское или новогоднее ралли. я уже много раз приводил примеры неэффективности ожиданий на этот счёт. Бывало, что ралли в евро случалось, бывало, что ралли выливалось в небольшое движение, которое не покрывало даже средних внутридневных движений, а бывало и так, что ралли приобретало отрицательный знак.

Если брать глобальную картинку, то все или почти все значимые события декабря, могущие сильно повлиять на рынки, свершились. Осталось только одно - заседание Комитета по открытым рынкам. Не будем брать во внимание так называемое рождественское или новогоднее ралли. я уже много раз приводил примеры неэффективности ожиданий на этот счёт. Бывало, что ралли в евро случалось, бывало, что ралли выливалось в небольшое движение, которое не покрывало даже средних внутридневных движений, а бывало и так, что ралли приобретало отрицательный знак. Не буду описывать все события прошедшей недели, я и так их достаточно подробно описал в предыдущих обзорах. В четверг я почему-то совсем упустил из виду (в обзоре)

Не буду описывать все события прошедшей недели, я и так их достаточно подробно описал в предыдущих обзорах. В четверг я почему-то совсем упустил из виду (в обзоре)

На выступление президента Федерального резервного банка Атланты

На выступление президента Федерального резервного банка Атланты

Давно задаюсь вопросом: насколько можно верить официальным релизам состояния экономики? И как можно верить показателям, рассчитываемым частными конторами? В памяти остались откровенные манипуляции рейтинговых агентств, практически спровоцировавших кризис. Инвесторы верили высокому рейтингу Фанни и Фредди, которые к тому моменту погрязли под ворохом грязных бумаг, и люди вкладывались в эти бумаги. Миф благополучия был разрушен в одно мгновение. И это только один из примеров манипуляций. Ещё один пример не из области экономики, но хорошо иллюстрирующий попытки управления рынками: ставки либор, за грязные игры с которым до сих пор

Давно задаюсь вопросом: насколько можно верить официальным релизам состояния экономики? И как можно верить показателям, рассчитываемым частными конторами? В памяти остались откровенные манипуляции рейтинговых агентств, практически спровоцировавших кризис. Инвесторы верили высокому рейтингу Фанни и Фредди, которые к тому моменту погрязли под ворохом грязных бумаг, и люди вкладывались в эти бумаги. Миф благополучия был разрушен в одно мгновение. И это только один из примеров манипуляций. Ещё один пример не из области экономики, но хорошо иллюстрирующий попытки управления рынками: ставки либор, за грязные игры с которым до сих пор