Если рассматривать чисто психологический аспект вчерашнего решения FOMC, то лично мне ясно одно: фраза "В зависимости от условий Комитет может увеличить или уменьшить объёмы покупок бумаг на баланс" становится неактуальной. Почему это? - спросит скептик, - вот придёт Йеллен и сделает по-своему. Рассмотрим эпопею по сворачиванию QE с самого начала. В конце апреля (?) - начале мая появляется слух, который затем подтверждается официальными признаниями от Бернанке о том, что готовится "план" окончания стимулирующих программ. Потом потихоньку выявляются детали, в которых звучат условия, при которых возможен такой шаг. Упоминается безработица, рынок труда в общем, инфляция, строительство, ипотека...

Если рассматривать чисто психологический аспект вчерашнего решения FOMC, то лично мне ясно одно: фраза "В зависимости от условий Комитет может увеличить или уменьшить объёмы покупок бумаг на баланс" становится неактуальной. Почему это? - спросит скептик, - вот придёт Йеллен и сделает по-своему. Рассмотрим эпопею по сворачиванию QE с самого начала. В конце апреля (?) - начале мая появляется слух, который затем подтверждается официальными признаниями от Бернанке о том, что готовится "план" окончания стимулирующих программ. Потом потихоньку выявляются детали, в которых звучат условия, при которых возможен такой шаг. Упоминается безработица, рынок труда в общем, инфляция, строительство, ипотека...

Затем нам обозначают сроки. Возможно в сентябре, но скорее всего к концу года начнём, так что ждите. Рынки ждут. В сентябре обманули, хотя вроде как "официальные" показатели безработицы идут на спад и ничто не мешает начать. Ах да, остановка правительства, секвестр, бюджет - вот что нам помешало. Хорошо, ждём ноября, и опять неувязка: последствия октябрьских событий не очень хорошо сказались на экономике и бюджете. Но вот наступает крайний срок - декабрь. И условия вроде позволяют, и безработица приходит к нормальным уровням, и со строительством вроде как в порядке, и инфляция вроде как более-менее. Всё, сокращаем, мы обещали прозрачность - получите.

Пара-тройка членов FOMC заикались о том, что пора бы начать озвучивать не только прошедшие события и реакцию Феда на них, но и конкретные перспективы без вот этой мыльной размытости. Например: сократили в январе, значит на следующих заседаниях ещё по 10 ярдов будем сокращать. Не получается у них такая прозрачность, она всё больше на картины импрессионистов смахивает. Стекло, дождевые струи, а за ними то ли фонарь, то ли аптека - не разобрать. И вроде как все на картине есть...

Вот и вчера. Да, сократили покупки, то есть сократим... А дальше? А дальше - если позволят условия... Песня та же, пою я же. Хотя перспективы нам нарисовали, весьма радужные перспективы.

Так, а почему же фраза о возможном увеличении объёма покупок бумаг на баланс должна уйти из протоколов? А вот здесь, по-моему, уже начинается область поддержания реноме. Если после одного снижения покупок снова начать увеличивать, то доверие к ФРС резко упадёт, что может вызвать резкое усиление волатильности, а как раз этого Феду совсем не надо. Хватит им потрясений. Значит, впереди нас ждёт только сокращение программ, и это, наверно, самый главный вывод, который мне хотелось бы сделать из прошедшего спектакля. И даже уже неважно то, на сколько растянут процесс. Главное, что процесс начался. И никакой рост доходности трежерис не сможет этому помешать. В 2009 году доходность десятилеток доходила до 4% и ничего.

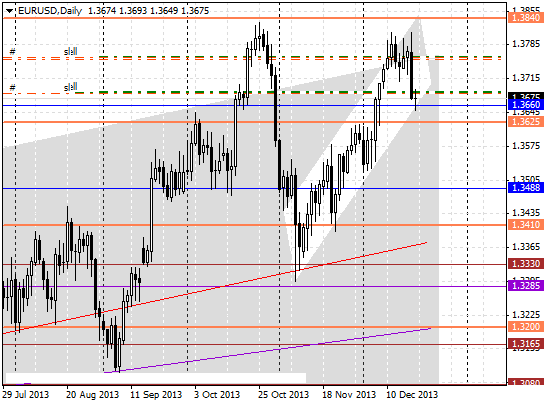

По торговле. Естественно, все мои вчерашние (и более ранние) продажи евро накрылись медным тазом, были переведены в безубыток с частичным снятием прибыли, и закрылись в ноль. После скачка евро выше 1.38 и последующего возврата к моим уровням (1.3760-80), я снова открыл позиции на продажу евро, ничего другого мне не оставалось. Я видел перед собой решение комитета и по большому счёту мне этого было достаточно.

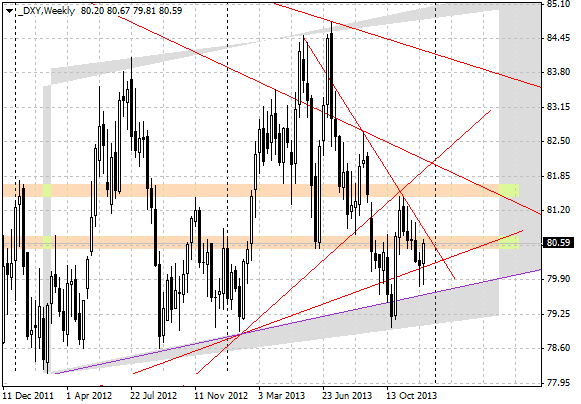

По моим представлениям и индексу доллара вроде как падать дальше не с руки.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.