Сегодня выступали Буллард и Дадли. Одно из выступлений было долгожданным сюрпризом, так как Буллард голосует в FOMC, в отличие от тех председателей ФРБ, которых я упоминал в недавних обзорах. Замечу, что совсем недавно Буллард был не против снижения темпов покупок облигаций на 10-15 миллиардов ежемесячно, так как считал, что в скором времени экономические условия позволят ФРС пересмотреть условия покупок. А сегодня Буллард заявил без обиняков: "Покупки облигаций, известные как количественное смягчение, должны продолжаться, поскольку финансовые рынки указывают на то, что QE улучшает финансовые условия и может быть скорректирована в зависимости от изменений в экономике". Очень сильный голос за продолжение мягкой политики и минус один сомневающийся из рядов потенциальных ястребов.

Уильям Дадли был как варёный. Если честно, то создалось впечатление, что человек сам не знает что хочет сказать. Ни рыба ни мясо. Два тезиса из выступления Дадли говорят обо всём: "ФРС сталкивается с неопределенностью, когда покупает активы", "Мы не можем быть уверены, каким будет следующий шаг ФРС". Он подтвердил очень важную вещь, о которой я твержу постоянно. Если ФРС поставил определённые условия начала разговора о выходе из QE, значит члены Комитета по открытым рынкам хорошо подумали, прежде чем принимать подобные условия. С бухты-барахты такие вещи не говорят с высоких трибун. Сказано - безработица должна быть 6.5% - значит надо выполнять.

Завтра публикация протоколов заседания FOMC, которых можно и не ждать, так как практически все представители ФРС успели за прошедшие две недели высказать всё, что хотели. Я не думаю, что с момента заседания у кого-то из них переклинило и они изменили свою точку зрения на противоположную. Вывод простой: Фед не готов к окончанию стимулирующих программ. Моё мнение частное и к нему можно не прислушиваться, но мысль очевидная: ФРС не готов к завершению QE. Только вот Бернанке подозрительно молчит.

Из европейских новостей я не выбрал чего-то сногсшибательного. Всё в рамках между застарелым пессимизмом и вялым оптимизмом. Отсюда и давления на евро в первые два дня недели не наблюдается. Впрочем об этом я в выходные писал.

По торговле. Странно, но я мечусь второй день без толку. Чёткого направления у меня нет. Есть мысли об откате евро вверх, но ни целей отката, ни времени, до которого он состоится, мне вычислить никак не удаётся. Вот и метания между попытками что-либо ненужное купить или что-либо ненужное продать. Есть предположение, что дождаться завтрашних "минуток" FOMC всё-таки надо, хотя бы для того, чтобы народ успокоился и до следующего заседания не рыпался. Сейчас в активе одна покупка евро маленьким объёмом, на большее пока не тяну. Ближайшая перспектива для отката евро вверх - 1.3.

Второй драйвер из трех, влияющих сейчас на рост доллара и одновременно давящих на евро, является, конечно, угроза дальнейшего снижения ставок ЕЦБ. Для выяснения настроений в среде руководства центробанка мне пришлось пройтись по выступлениям членов управляющего совета. Как я уже писал, ФРС в этом плане более прозрачна, чиновники от ЕЦБ более скрытны, управляющий совет включает в себя больше членов, чем американский аналог FOMC, поэтому вычислить какой-то консенсус тут не представляется возможным, но частные настроения выявить можно.

Член исполнительного совета Европейского центрального Банка Йорг Асмуссен, наиболее часто мелькающий в прессе и поэтому более открытый для пристального внимания, недавно заявлял о том, что "долгая, устойчивая фаза низких процентных ставок несет риски, поскольку она вынуждает инвесторов искать способ получения повышенного дохода в другом месте". Золотые слова. Но Йорг говорит в общем, забывая о частностях, а в частностях еврозона сильно фрагментирована (как бы нас ни пытались убедить, что ситуация в этом плане нормализуется). Так что золотые слова немного оторваны от реальности. И всё же, есть голос, разумный голос за то, чтобы не баловаться дальше со ставками и посмотреть на результаты предыдущих снижений.

Член управляющего совета ЕЦБ Игнасио Виско заявил, что Центробанк готов снизить ставку по депозитам до отрицательной отметки. "Мы отдаем себе отчет в том, что такие действия могут привести к непредсказуемым последствиям. Решение будет зависеть от состояния экономики. Сокращение ставки приведет к тому, что банкам придется перенаправлять средства в реальный сектор экономики". А состояние экономики, как все мы знаем, далеко от идеального, а по большому счёту вовсе поганое.

Ещё несколько членов совета никак не комментировали возможность снижения ставок. Самый главный голос - голос Драги достаточно уверен: председатель готов к решительным действиям и не боится об этом говорить. Ну и как после этого рынкам реагировать? Естественно, риторика руководства ЕЦБ давит на евро и будет продолжать давить до тех пор, пока ситуация окончательно не прояснится.

Ну и напоследок о третьем факторе, который сейчас очень сильно влияет на рынки и вносит некоторую сумятицу в связи с тем, что позиция достаточно шаткая и сильно зависит от обстоятельств. Это, конечно же, Банк Японии и его инфляционные цели. И Курода, и Абэ несколько раз специально подтверждали тезис о том, что политика центробанка была и остаётся адаптивной, что в любом случае нужно следить не только за инфляцией, но и за суммой множества факторов, на которые влияет политика Банка Японии. На днях я упомянул о новом из них - росте доходности облигаций. Итого имеем: слабая йена, растущий фондовый рынок, продолжение эмиссии йены и долговая нагрузка, которая даёт о себе знать Казначейству Японии. Не так давно я просчитывал приблизительные цели кроссов йены, Коити Хамада, советник премьер-министра Синдзо Абэ, заявлял, что "йена будет считаться «слишком слабой» при курсе 110 йен за доллар". Можно предположить, что выше ста йен за доллар и до отметки 110 йен движение будет рваным и неуверенным, если вообще состоится полностью. Здесь нужно внимательно следить за риторикой Куроды и вовремя улавливать полутона. Вполне вероятно до тех пор, пока японцы не справятся с растущей доходностью казначеек, им придётся немного сбавить темпы покупок всякого хлама на баланс.

В целом я не против того, чтобы давление на евро сохранялось, но против этого может быть сам ЕЦБ, соблюдающий ценовую стабильность. Что там в запасе у Драги? Возможностей укрепить евро у него практически нет. А вот возможностей снизить - хоть отбавляй. Я прикинул несколько вероятных действий, начиная от запуска нового раунда LTRO и заканчивая снижением ставок - всё приведёт к очередному снижению. Значит, для того, чтобы евро смогла расти, нужно чтобы доллар стал падать, а причиной для падения доллара может служить только одно: продолжение QE. Немного нам приоткроют завесу тайны "минутки" FOMC в среду на следующей неделе, а дальше придётся слушать всех деятелей из ФРС, их будет выступать в скором времени великое множество. И так до середины июня, до нового заседания комитета по открытым рынкам.

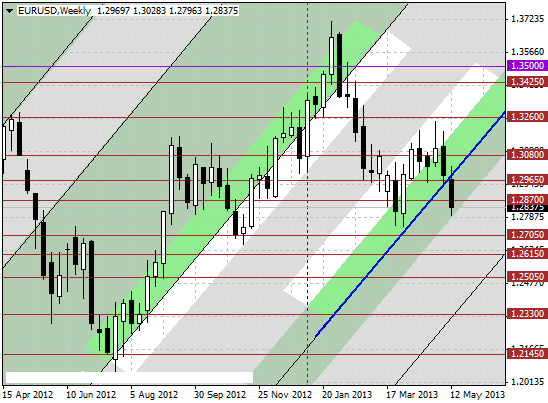

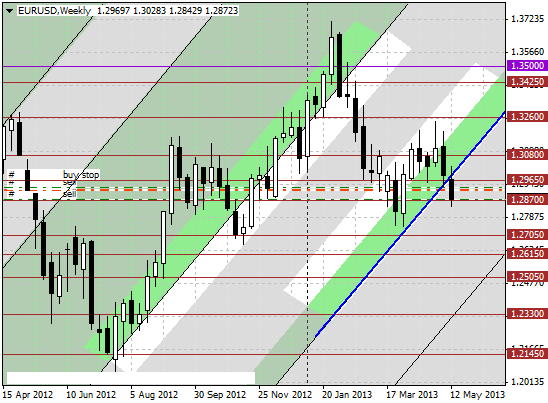

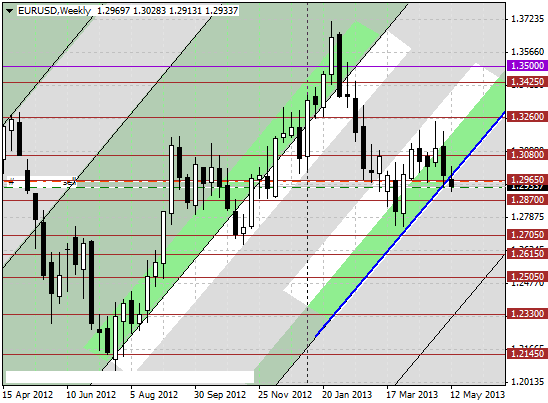

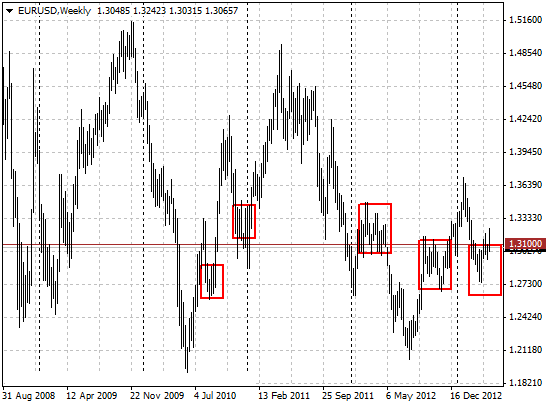

По торговле. Я почему-то был убеждён в том, что в четверг-пятницу евро будет корректироваться, хотя общее направление вниз держал в уме как наиболее вероятное. Поэтому после убыточной короткой сделки в четверг, в пятницу у меня охоты торговать не было. На этом неделя и закончилась. Коррекция может случиться в понедельник-вторник, без ясных движущих драйверов и просто от того, что ничего не падает бесконечно, как и не растёт до небес. Кроме того, на недельном графике евро стукнулась о приграничную зону М-сетки. Самое время проверить функциональность этой ещё не до конца проверенной части глобального эксперимента.

На рынках сейчас работают три основных драйвера, и два из них служат росту доллара. Первый и совсем непонятный стимул, высосанный из пальца и не имеющий под собой никакой основы, кроме статей в WSJ и "мнений" некоторых аналитиков - это скорое окончание QE или явное снижение покупок трежерис или MBS. В сотый раз пришлось пересмотреть позиции членов комитета по открытым рынкам, я это делал уже не раз, но на всякий случай сподобился пройти по пресс-релизам членов FOMC и даже почитал речи неголосующих председателей федеральных резервных банков.

Новых веяний практически нет. Все представители ФРС придерживаются своих мнений и присутствуют как ярко выраженные ястребы, так и твёрдо сидящие в курятнике голуби. Сложно отследить настроения в официальных речах, где настолько всё зализано и причёсано, что оттенки теряются, но это и неважно, главное видеть осевую линию и отклонения от неё.

Камнем преткновения в размышлениях глав Федбанков являются экономические показатели, относительно которых и строятся дальнейшие планы ФРС. Бытует мнение, что экономика восстанавливается, особенно приятно людям из Феда повторять о снижении безработицы. Уж какое там снижение - мы и сами видим, сплошные пересмотры правил расчёта данных. То есть этот показатель явно тянут за уши. Зачем - непонятно. Второе, чем любят бравировать чиновники от ФРС - это ипотечные ставки и рост строительства. По мнению некоторых деятелей, стройка строится и за ипотечными кредитами начали выстраиваться многокилометровые очереди.

Глава Федерального резервного банка Сан-Франциско Джон Уильямс с честными глазами заявляет, что "...положение рынка труда США улучшилось с момента запуска третьего раунда количественного смягчения. Если ситуация продолжит улучшаться, то этот процесс можно будет назвать существенным прогрессом, и, соответственно, снизить объемы покупок облигаций". Джон предполагает, что этим летом пора начинать сворачивать QE.

Ещё один деятель из ФРС, глава ФРБ Бостона Эрик Розенгрен сказал, что инфляция, которая "остается ниже цели ФРС вызывает беспокойство и можно предложить, что политики предприняли недостаточные действия для того, чтобы поддержать рост". Понимайте как хотите, но если "денежно-кредитное стимулирование оказалось достаточно эффективным", значит его можно и продолжить.

Третий, кого я хочу упомянуть, глава ФРБ Филадельфии Чарльз Плоссер. Это известный ястреб с вечным желанием прекратить QE как пагубное явление. С его слов, всё движется к снижению безработицы к семи процентам и, соответственно, заканчивать всяческое стимулирование можно к концу текущего года.

Глава Федерального резервного банка Ричмонда Джеффри Лэкер критикует последние решения FOMC и считает, что сколь ни адаптивна политика ФРС, она не в состоянии стимулировать дальнейший рост, а вот риски, связанные с выходом из слишком затянувшихся программ могут быть очень негативными. "Дополнительное стимулирование не гарантирует улучшение экономического роста, а только увеличивает проблемы ФРС". В принципе пораженческие настроения.

Из четырёх перечисленных президентов региональных ФРБ, трое стопроцентно за прекращение QE в этом году и вообще в самое ближайшее время. И неважно, голосуют они в Комитете или нет. Важно то, что в рыночной среде они создают негативную атмосферу, способную развернуть растущие фондовые рынки. Особенно интересными в этом плане являются прогнозы того же Блумберг, экономисты которого предвещают частичный отказ от стимулирования уже на ближайшем заседании FOMC, которое состоится 18 - 19 июня.

Вопрос. Отчего вдруг так активизировались председатели ФРБ, и откуда у них взялись настолько оптимистичные данные для того, чтобы заявлять об улучшениях, подводящих ФРС к сворачиванию QE? Отчего вдруг на прошедшей неделе подряд выступали члены Комитета по открытым рынкам, и Раскин, и Кочерлакота, и Фишер? Официальные данные говорят об улучшениях, но верный и непредвзятый взгляд говорит об обратном. Неужто чиновники Феда верят официальной статистике? Нет, господа, всё не так просто. Вероятнее всего, хоть нас и не предупредили, Фед всё-таки готовится к смене политики, но в данный момент прощупывается почва для первого шага.

Про безработицу в США. Написано множество независимых исследований по этому поводу. Дмитрий Шагардин провёл отличное исследование, которое я лично перечитал несколько раз для лучшего усвоения. Мне такой работы не провести вовек из-за природной лени. Само название трактата говорит само за себя: "Рынок труда США: качественное ухудшение". Почитайте, короче, полезно. Небезызвестный Пол Волкер считает, что роста экономики практически нет и незачем так пристально следить за рынком труда, в текущих условиях улучшений на нём ждать не стоит.

Про строительство и ипотеку в США. Незачем далеко ходить, достаточно посмотреть на количество закладок новых домов в штатах и убедиться в слабости рынка жилья. Некоторые показатели строительства идут вверх, но нестабильно. Например индекс цен на жильё в месячном выражении показывает неплохой рост. Всё можно посмотреть на сайте census.gov. Фиксированные ставки по ипотеке на текущий момент: 30 yr fixed - 3.71, 15 yr fixed - 2.96, можно сказать, что с января ставки подросли, но так и не перешли так называемый "критический" предел в 4.5%. Ставки остаются исключительно низкими.

Я привёл эти данные для того, чтобы показать всю абсурдность предсказаний прекращения стимулирования на основании улучшений в экономике. Рынок труда в минусе, строительство нестабильно и рынок жилья в подвешенном состоянии, инфляция не растёт. Установленные самим FOMC показатели, при которых только возможен разговор о выходе из QE - в очень туманном будущем. Мне до сих пор непонятны мотивы всех тех, кто утверждает о прекращении стимулирования в ближайшем будущем. Ни мотивы членов Феда, ни мотивы "экономических аналитиков" из WSJ и Блумберга.

Вторую часть обзора и примитивный теханализ по валютам напишу чуть позднее.

Всё вышло практически по сценарию. Предварительный расчёт ВВП Германии оказался выше значения IV квартала, но хуже прогноза. По сравнению с предыдущими данными валовой продукт немного вырос, но в сравнении с таким же периодом прошлого года значительно снизился. Реакция рынка была вполне естественной, достаточно взглянуть на график изменения немецкого ВВП. Недавний отчёт ZEW точно оценил текущие условия. Честно говоря, ещё пару месяцев назад я видел ситуацию в более радужных тонах. Нет, если всё плохо в еврозоне, то с локомотивом тоже непорядок. Остаётся надеяться, что местный климат позволит инвесторам продолжить вливать деньги в долговые рынки периферии, иначе Драги в скором времени придётся задействовать несколько базук и стрелять не переставая. Мантры "евро необратим" уже не помогут.

Сокращается и ВВП Франции, растёт безработица, что вновь поднимает вопрос о дополнительном стимулировании, где его взять?

На этом фоне вполне реально смотрится очередная страшилка от Ларса Кристенсена, генерального директора Saxo Bank. Саксо давно славится своими пугающими выводами, и немногие из них сбываются. Каждый раз, когда обстановка в европах приближается к критической, откуда ни возьмись появляются ведуны, пророчествующие крах, развал и войну. Саксо - один из них. Но здравые мысли у Ларса есть, советую почитать. По поводу бесконечности европейского кризиса его мысли очень схожи с моими собственными.

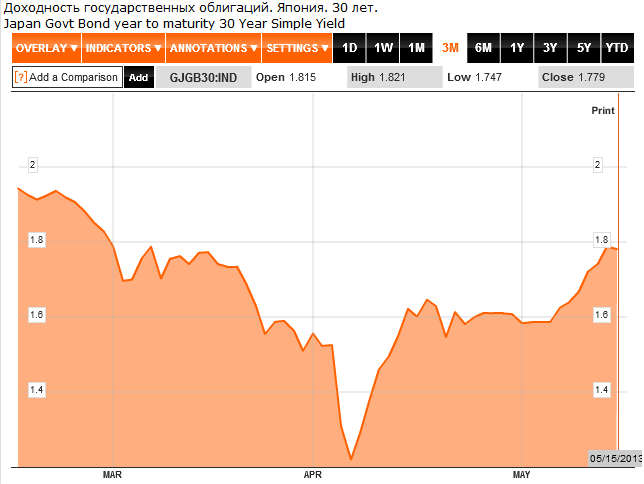

Сложно не заметить интересное поведение долгового рынка Японии. Доходности долгосрочных бумаг выросли. И десятилетки и тридцатилетки за последнее время показали взрывной рост, одновременно отмечен и выход инвесторов из этих бумаг. Все долговые рынки в своё время претерпели подобный катаклизм. Связка "выход инвесторов - рост доходности - дальнейший выход" работала и на европейском рынке и на американском. Условия, правда, были разными, но главный совпадающий момент всегда один: собственные трежерис подбирает национальный центробанк.

Остаётся только догадываться, что вызвало эти события. Рост доходности бумаг может быть связан с их ненадёжностью, но на японские бумаги вроде никто не жаловался. Вариант второй - инфляция активов, тоже может играть большую роль. В данном случае девальвация йены обесценивает бумаги до совершенной их непригодности в качестве прибыльного актива. Значит избавляемся. Доходность бумаг должна находиться в некоем балансе со стоимостью валюты эмитента. Я так понимаю, инвесторы наконец заметили несоответствие и отреагировали с некоторым опозданием (хотя доходность растёт с апреля).

Здесь возникает очередная предпосылка для керри. Если йена и дальше будет высвобождаться из долгового рынка, значит путь ей в Никкей и в зарубежные рынки. А керри-трейд вызовет очередные предпосылки для снижения йены. Вот такой замкнутый круг. Нет, Банк Японии определённо будет что-то делать буквально в ближайшее время.

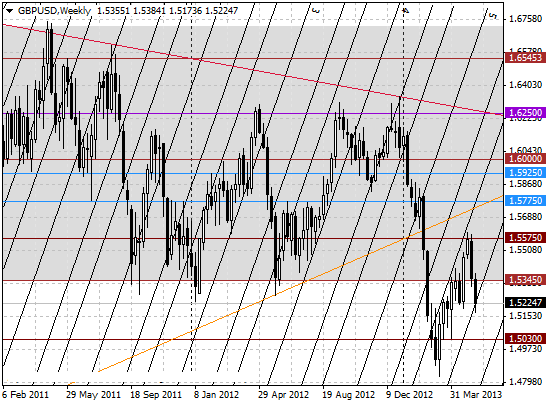

По торговле. Вчерашняя продажа евро благополучно переведена в безубыток. Думаю добавлять понемногу вниз, так как подтверждение пробоя технических областей налицо. Кроме того, кабель тоже оказался в ловушке: вернуться в долговременный четырёхгодичный диапазон не удалось, вышвырнули обратно, а это знаковое событие.

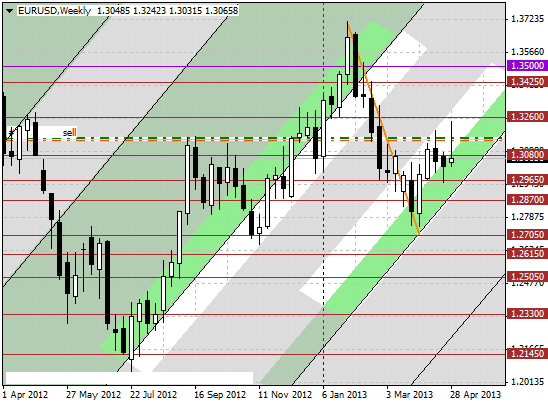

Евро без дополнительного тестирования границы временной зоны М-сетки продолжает движение вниз. Обязательно нужно увидеть законченную недельную свечу, без этого строить среднесрочные планы невозможно.

Всё пристальнее рынок наблюдает за экономическими данными и за исследованиями разного рода институтов. Иногда реакция бывает не совсем однозначной, но чаще всего всё происходит в рамках правил игры. Не так давно я предположил, что статистика в ближайшее время начнёт играть большую роль, чем экономическая политика. Расчёт спекулянтов сводится к тому, что центробанкам в ближайшее время нечего будет предложить, агрессивные действия проведены и остаётся следить за результатами.

Вчера институт экономических исследований ZEW выдал своё видение ситуации. Индекс экономических настроений оказался лучше предыдущих результатов и по Германии и в целом по еврозоне, однако ожидания не оправдались именно по Германии, на локомотив внимание обращают в первую очередь. Свою роль сыграла и оценка текущих условий у немцев. С мая прошлого года этот индекс спустился с невообразимых высот к локальному дну, в пределах которого и находится по сей день. Если смотреть на сиюминутную реакцию, то создаётся ощущение ожидания дальнейшего снижения индекса. Странным в этой ситуации оказывается тот факт, что несколько предыдущих выходов релизов от ZEW были отыграны немного по-другому. Тогда на текущую оценку посмотрели сквозь пальцы и сконцентрировали внимание на перспективах. В этот раз всё наоборот. Слишком долгий застой в текущих условиях.

Из реакции рынка на ZEW можно предположить, что спекулянты ждут снижения ВВП еврозоны. В первую очередь будет играть роль конечно же ВВП Германии. В прогнозах заложено увеличение на 0.3%, и, если в эти цифры не уложимся, даже при явном улучшении относительно предыдущего отрицательного показателя в -0.6%, евро упадёт. Результат 0.1-0.2%% не удовлетворит взыскательных инвесторов.

По торговле. В понедельник и вторник я был в дороге, поэтому практически не торговал. Сейчас открыта продажа евро. Недельный график подтверждает пробой границы временной зоны М-сетки (если и не подтверждает, то начало есть). При выходе в новый временной диапазон цели внизу достаточно далёкие. Выше 1.2960-70 поставлю отложенные ордера на покупку евро. Мало ли что.

Сегодня совсем коротко. Позвонил своему внештатному агенту и попросил краткую выдержку по евро и фунту от шести европейских банков. В евро большой интерес к покупкам лежал и лежит и никуда не девался на 1.2970-85, выше стоят заявки на покупки с возможностью докупиться, этот интерес расположен на 1.3180-3110. С кабелем картина более размытая, там интерес к покупкам размазан по диапазону 1.53-1.54, области концентрации заявок 1.5300-20, 1.5380-1.5410. В очередной раз предупрежу: сентимент меняется мгновенно, как и произошло сегодня, доллар покупали по всем фронтам. Рынки адаптивны. Там, где минуту назад был сильный спрос, его может не оказаться.

Причины. А вот причин такого массового спроса не было. Единственное, за что мне удалось зацепиться - это очередная байка про окончание QE, не подтверждённая, насколько я понял, ни одним агентством. Рейтерс выдал сублимированный отчёт по мнениям представителей ФРС, из которого ясно, что все стоят на своих местах: Эванс как всегда за продолжение, Плоссер как обычно против. Лэкер предложил банкам составить завещание.

Часто это вызывает недоумение, а кое-кого приводит в трепет близкое присутствие кукла, который своей мохнатой лапой смешивает карты, следит за каждым трейдеров в отдельности и портит ему жизнь интригами. В бредовом сознании трейдера кукл принимает различные образы, иногда это какие-то "крупные игроки", иногда это Консорциум (есть люди, вообще не понимающие значения этого слова), а иногда это существо совсем близкое, и с ним можно пообщаться по телефону и даже поспорить в личной переписке - это брокер, личная неприязнь к которому зачастую принимает маниакальные черты.

Если каждый день думать о чёрте, то он появится, и вас увезут крепкие ребята по специальной автодорожной полосе на орущей машине со спецсигналами. Если каждый день думать о кукле и его происках, то возникает вопрос: а что вы, собственно, делаете на рынке? Ведь если кукл в действительности существует, то борьба, в сущности, бесполезна. Вы пришли на рынок чтобы заработать, а кукл присутствует лишь для того, чтобы ваши денежки отобрать. Так получается? Выходит, что в какую сторону бы вы не открыли сделку, кукл всегда пойдёт в противоположном направлении. А тот факт, что вы иногда попадаете в струю, вызывает простую до тошноты мысль: играется, заманивает. В кошки-мышки забавляется.

Нередко, читая откровения молодых и не очень трейдеров, прихожу к мысли, что большинство пришло на рынок поиграть. Именно поиграть, причём большинство из этого большинства через некоторое время убеждает себя, что он уже не мышка, что он - кошка, и начинает наглеть, теряя при этом то, что заработал ранее. Мало кто до конца осознаёт простой и очевидный факт: нет никакой кошки. Есть центробанки - ленивые зажравшиеся коты, которые, даже наступив на собственный хвост, будут дико орать, ленясь убрать лапу. А есть люди, которые кто по призванию, кто и случайно пришли на рынок, и теперь, с помощью собственных способностей, анализа, интуиции, стараются забрать друг у друга то, что нажито непосильным трудом. А центробанки лениво наблюдают и время от времени вносят коррективы.

В данный момент регуляторы практически исчерпали свой ресурс инструментальных средств, с помощью которых они могли бы сиюминутно влиять на рынок. При чём на все рынки без исключения. Намерения центробанков известны, озвучены и процесс запущен. Коррективы, если таковые и появятся, будут несущественны. ФРС продолжает бесконечное QE, Банк Японии в этом плане не отстаёт, ШНБ продолжает политику привязки курса франка к евро, а ЕЦБ имеет в активе не начатую программу ОМТ, продолжение LTRO и MRO, к тому же ставки пока не на нуле, как у большинства. В эту группу я не помещаю ни РБА, ни РБНЗ, их объёмы в валютной корзине малы.

Получается, что из всех ленивых котов только у ЕЦБ осталось пространство для манёвра, и мало кому известно, в худшую или лучшую сторону. Всем остальным остаётся только наблюдать за происходящим, сидеть на собственном хвосте, изредка визжать и делать выводы. Естественно предположить, что результатом предпринятых регуляторами действий должны стать сдвиги в экономике, а иначе зачем всё начиналось?

Рынки каждый раз реагируют на похожие события по-разному. Совсем недавно экономическая статистика пропускалась мимо ушей. В штатах следили только за Министерством труда, так как хорошие показатели являлись условием выхода из QE. В Японии следили за выступлениями Куроды и за решениями БоДж по стимулированию. В европах наблюдали за спокойствием на долговых рынках и возвратами LTRO, к тому же всех волновали ставки. Все следили только за ликвидностью и её перемещениями. Сейчас может произойти сдвиг в мышлении. Центробанки в ближайшее время (прикидываю - до сентября) замолчат, и на первый план выступят экономические достижения. Естественно, долговые рынки забыты не будут, пристальный взгляд остановится на периферии Европы, штатовские трежерис тоже без внимания не останутся.

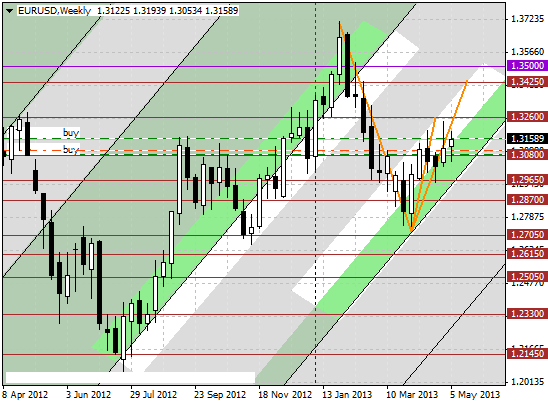

В торговых планах ничего не изменилось. Покупки евро переведены в безубыток и теперь я жду продолжения. В апреле я размещал недельный график евро с приблизительными целями. На данный момент осмелюсь предположить, что и вторая цель 1.3425-50 будет исполнена.

Продолжаем наблюдать. Реакция рынка на "замечательные" отчёты по рынку труда в США - нейтральная. Реакция на снижение ставки ЕЦБ и на речь Драги в понедельник - тоже практически нейтральная. Реакция на небольшие уточнения и дополнения от чиновников из околофинансовых сфер - краткосрочная и практически тоже не колышет валютный рынок.

Снижение ставки РБА скинуло осси по глобальным меркам буквально на чуть-чуть и австралийская валюта снова выпускает тоненькие ростки. Всё вместе выглядит как рутинная работа рынков, а по отдельности как-то не вяжется.

Предположим, что снижение ставки европейским центробанком "было учтено в ценах", как любят выражаться многие, а сам факт снижения спекулянты восприняли как очередной европейский позитив. Что ж, вполне вероятно. Позитив. Не будем вдаваться в подробности, по большому счёту низкие ставки улучшат финансовый климат. Керри-трейдеры из евро не повалили табуном, значит никакого керри чисто на валюте не было, я давно об этом догадывался, хотя разница в ставках ЕЦБ и ФРС способствовала подобным тенденциям. Ну не было - так не было. Нашим лучше. Так что же получается? Негатива нет, особой радости тоже не ощущается, а ведь снижение ставки можно назвать событием года. Есть ощущение, очень смутное такое предположение, что рынки ждут когда улягутся волны в стакане и станет совершенно ясно, что ЕЦБ в ближайшем будущем не коснётся депозитных ставок. И можно подрасти.

Не менее интересны последствия отчёта по рынку труда в США. Тоже тихо как в танке. У тех, кто умеет считать и считает, было время посчитать. Было время посмотреть на отчёты Минтруда США и рассмотреть всё в мелочах, и узнать, как могла снизиться безработица хотя бы на фоне немыслимого снижения промышленных заказов (нет заказов - приходится народ сокращать, не сомневайтесь). Удивительно, но доллар не хочет расти на прекрасной статистике по труду. Советую почитать обзор по открытым вакансиям в США. С одной стороны всё ясно, безработица медленно, но неуклонно снижается, что должно привести к мысли об обещанных уменьшениях программы стимулирования. Все помнят, что ФРС недвусмысленно заявила о конкретных целях в рамках собственного мандата, для начала рассмотрения окончания QE ей необходимы две оценки: уровень безработицы снижается под 6,5%, а инфляция приближается к 2,5%. Но как раз тут следует заметить, что апрельская статистика из США не блистала фейерверками, мы видели данные либо середнёхонькие, либо отрицательные. Какое уж тут окончание стимулирования. И Бернанке, кстати, подозрительно помалкивает.

Итак, мы, похоже, встряли. Я знаю на чём может вырасти евро. На хорошей экономической статистике. Сейчас рынкам нужен хороший толчок, а толкнуть некому. Так что статистика с обеих сторон океана может быть решающим фактором движения на ближайшее время.

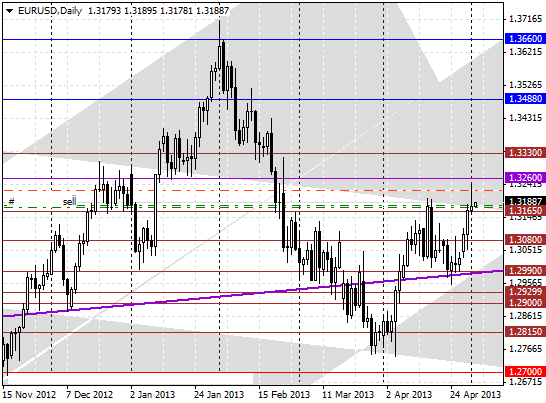

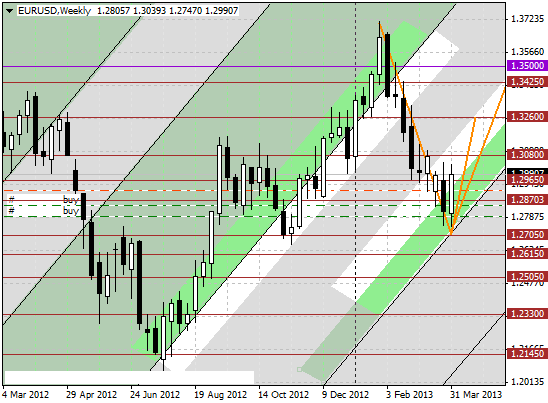

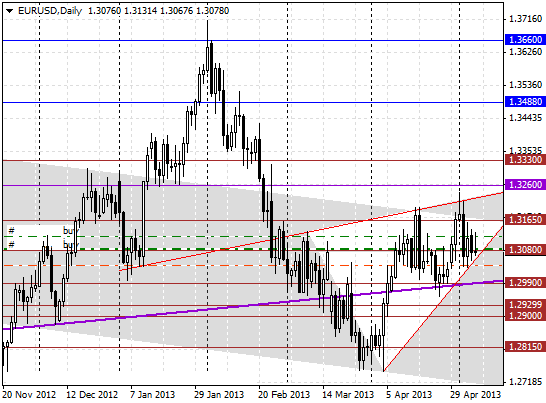

По торговле. Я сейчас рассматриваю чисто техническую картинку евро, так как рассматривать мне больше нечего. А нарисовалось на дневном графике очень сильное сужение, консолидация перед пробоем. Есть скошенный горизонтальный диапазон и на него наложен весьма приличного вида треугольник. При выстреле вниз нам необходимо будет пройти ещё и фиолетовую линию, существование которой я не так давно обосновал. Из того же обзора я приведу фразу, которая до сих пор для меня актуальна: "продажи для меня откроются не раньше 1.2970".

Всё бы ничего, но на пресс-конференции Драги на прямой вопрос о том, предполагается ли дальнейшее снижение ставок, ответил так же прямо: да, это вполне вероятно; причём о снижении депозитной ставки (ниже нуля, дальше некуда снижать) сказал без обиняков: "мы будем рассматривать этот вопрос без каких-либо предубеждений". Выходит так, если бы Драги заявил, что вопрос о снижении ставок отложат в долгий ящик, то евро пришлось бы расти, судя по реакции рынка в момент объявления результатов заседания.

Значит, для евро добавился негативный фактор, который мог быть снят на ближайшее время с повестки дня. Однако стоит последить за риторикой членов совета ЕЦБ, за тем же Вайдманом, например, на предмет изучения узкого общественного мнения. Если появятся голоса против дальнейших манипулирований ставками, евро может и притормозить.

Всё это я к тому, что ни падать, ни расти евре сейчас не надо. Диапазон 1.27 - 1.35 хорошо укладывается в рамки "и волки сыты и овцы целы". Вполне вероятно, что центробанк где кнутом, где пряником, а где и страшилками в духе Кипра будет удерживать эти границы. Эта же полоса достаточно равномерно окружает "условный паритет" 1.31, о котором так же много говорилось и писалось. Я по этой теме однажды тоже проехался, с некоторой опаской, но проехался. Сегодня перечитал и не нашёл изъянов в изложении. Суть в том, что в непосредственной близости от этого уровня цена часто уходила в длительную консолидацию. Можете посмотреть, рекомендую. На текущий момент тот же график выглядит следующим образом.

Если посмотреть на недельный график евро через призму временных зон М-сетки, то спуск к 1.2965 и даже к 1.2930 вполне возможен, а дальше граница зоны. И вот тут самое страшное: если из зеленого приграничного диапазона цена вырвется вниз - тут поход к 1.25 становится почти явью. Но я на такой сценарий пока не рассчитываю. Здесь нужны потрясения посильнее снижения ставки.

После срыва стопов (частично в безубытке, частично с убытками) и срабатывания отложенных ордеров, вновь восстановил продажи евро.

В риторике FOMC почти ничего не поменялось. Странную фразу "Комитет готов увеличить или уменьшить темпы покупок для поддержания надлежащей политики на рынке труда, или в зависимости от изменения инфляции" рынки восприняли двусмысленно. Пресс-конференции не было, поэтому уточнить было не у кого. Так "увеличивать" или "уменьшать"? Какие точно условия для этого нужны? Вроде и объяснения в релизе есть, только они всё те же, что и раньше. Пришлось додумывать самим и строить песчаные замки.

Кроме этого вышел неважный индекс PMI от ISM по штатам. И удручает не сам индекс, а тенденция. На графике видно, что образовался долгий флет, то есть индекс менеджеров по закупкам в производстве засел в болоте, и сегодняшнее заявление комитета по открытым рынкам - чистый блеф в словах о том, что "экономика приспосабливается и растет умеренными темпами". Да не растёт она. Растёт сип, растут и пухнут банки, видимость растёт, а толку нет.

Завтра результат заседания ЕЦБ. Пересмотрел вчерашний сумбурный взгляд на собственные измышления по этому поводу. Заодно почитал ещё несколько абсолютно разноречивых изложений по теме "Ставка ЕЦБ и реакция рынка". Каждый исходит из собственных предпосылок. Достаточно интересные исследования попадаются. Роман Некрасов, например, провёл анализ поведения евро после заседаний ЕЦБ, и у него получилось: "Как видим, напрашивается парадоксальный вывод о том, что чаще всего, повышение ставки ЕЦБ приводило к снижению котировок евро-доллара, и, соответственно, снижение ставки ЕЦБ — к росту пары евро-доллар".

Есть мнения, что снижение ставки - это позитив для евро, так как уменьшится воздействие фактора дальнейшего снижения, плюс будет достигнут очередной компромисс между Севером и Югом. Существуют и противоположные мнения, схожие с моим. Снижение основной ставки приведёт к падению евро, но падение не будет долговременным, неделю, максимум две, если вообще не несколько дней, а затем снова рост. Причины я описывал неоднократно, повторяться не буду. Евро в любом случае сохранит свои приоритетные свойства.

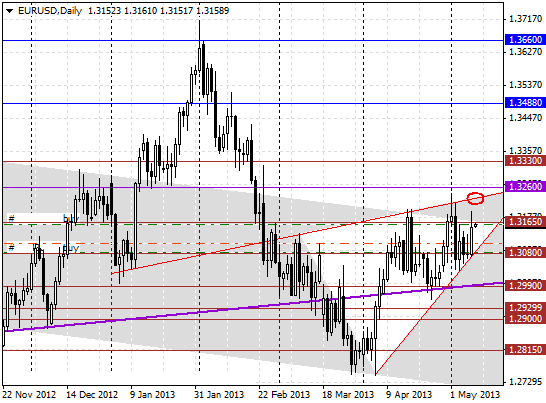

По торговле. Так как я рассчитываю на снижение ставки с вероятностью 70%, и заявление FOMC не вызвало явного роста, мой торговый сценарий немного меняется. Я сегодня не покупал по вчерашнему плану, а продал евро совсем недавно. Причины есть, и технического плана в том числе. Во-первых, предполагаю, что вероятное снижение ставок ЕЦБ будет оказывать на евро некоторое давление. Во-вторых, уровень 1.3260 практически достигнут, а это сильная граница.

Сегодня выступали Буллард и Дадли. Одно из выступлений было долгожданным сюрпризом, так как Буллард голосует в FOMC, в

Сегодня выступали Буллард и Дадли. Одно из выступлений было долгожданным сюрпризом, так как Буллард голосует в FOMC, в

Второй драйвер из трех, влияющих сейчас на рост доллара и одновременно давящих на евро, является, конечно, угроза дальнейшего снижения ставок ЕЦБ. Для выяснения настроений в среде руководства центробанка мне пришлось пройтись по выступлениям членов управляющего совета. Как я уже писал,

Второй драйвер из трех, влияющих сейчас на рост доллара и одновременно давящих на евро, является, конечно, угроза дальнейшего снижения ставок ЕЦБ. Для выяснения настроений в среде руководства центробанка мне пришлось пройтись по выступлениям членов управляющего совета. Как я уже писал,

На рынках сейчас работают три основных драйвера, и два из них служат росту доллара. Первый и совсем непонятный стимул, высосанный из пальца и не имеющий под собой никакой основы, кроме статей в WSJ и "мнений" некоторых аналитиков - это скорое окончание QE или явное снижение покупок трежерис или MBS. В сотый раз пришлось пересмотреть

На рынках сейчас работают три основных драйвера, и два из них служат росту доллара. Первый и совсем непонятный стимул, высосанный из пальца и не имеющий под собой никакой основы, кроме статей в WSJ и "мнений" некоторых аналитиков - это скорое окончание QE или явное снижение покупок трежерис или MBS. В сотый раз пришлось пересмотреть  Всё вышло практически по сценарию. Предварительный расчёт

Всё вышло практически по сценарию. Предварительный расчёт

Всё пристальнее рынок наблюдает за экономическими данными и за исследованиями разного рода институтов. Иногда реакция бывает не совсем однозначной, но чаще всего всё происходит в рамках правил игры. Не так давно я

Всё пристальнее рынок наблюдает за экономическими данными и за исследованиями разного рода институтов. Иногда реакция бывает не совсем однозначной, но чаще всего всё происходит в рамках правил игры. Не так давно я

Сегодня совсем коротко. Позвонил своему внештатному агенту и попросил краткую выдержку по евро и фунту от шести европейских банков. В евро большой интерес к покупкам лежал и лежит и никуда не девался на 1.2970-85, выше стоят заявки на покупки с возможностью докупиться, этот интерес расположен на 1.3180-3110. С кабелем картина более размытая, там интерес к покупкам размазан по диапазону 1.53-1.54, области концентрации заявок 1.5300-20, 1.5380-1.5410. В очередной раз предупрежу: сентимент меняется мгновенно, как и произошло сегодня, доллар покупали по всем фронтам. Рынки адаптивны. Там, где минуту назад был сильный спрос, его может не оказаться.

Сегодня совсем коротко. Позвонил своему внештатному агенту и попросил краткую выдержку по евро и фунту от шести европейских банков. В евро большой интерес к покупкам лежал и лежит и никуда не девался на 1.2970-85, выше стоят заявки на покупки с возможностью докупиться, этот интерес расположен на 1.3180-3110. С кабелем картина более размытая, там интерес к покупкам размазан по диапазону 1.53-1.54, области концентрации заявок 1.5300-20, 1.5380-1.5410. В очередной раз предупрежу: сентимент меняется мгновенно, как и произошло сегодня, доллар покупали по всем фронтам. Рынки адаптивны. Там, где минуту назад был сильный спрос, его может не оказаться. Часто это вызывает недоумение, а кое-кого приводит в трепет близкое присутствие кукла, который своей мохнатой лапой смешивает карты, следит за каждым трейдеров в отдельности и портит ему жизнь интригами. В бредовом сознании трейдера кукл принимает различные образы, иногда это какие-то "крупные игроки", иногда это Консорциум (есть люди, вообще не понимающие значения этого слова), а иногда это существо совсем близкое, и с ним можно пообщаться по телефону и даже поспорить в личной переписке - это брокер, личная неприязнь к которому зачастую принимает маниакальные черты.

Часто это вызывает недоумение, а кое-кого приводит в трепет близкое присутствие кукла, который своей мохнатой лапой смешивает карты, следит за каждым трейдеров в отдельности и портит ему жизнь интригами. В бредовом сознании трейдера кукл принимает различные образы, иногда это какие-то "крупные игроки", иногда это Консорциум (есть люди, вообще не понимающие значения этого слова), а иногда это существо совсем близкое, и с ним можно пообщаться по телефону и даже поспорить в личной переписке - это брокер, личная неприязнь к которому зачастую принимает маниакальные черты.

Продолжаем наблюдать. Реакция рынка на "замечательные" отчёты по рынку труда в США - нейтральная. Реакция на снижение ставки ЕЦБ и на речь Драги в понедельник - тоже практически нейтральная. Реакция на небольшие уточнения и дополнения от чиновников из околофинансовых сфер - краткосрочная и практически тоже не колышет валютный рынок.

Продолжаем наблюдать. Реакция рынка на "замечательные" отчёты по рынку труда в США - нейтральная. Реакция на снижение ставки ЕЦБ и на речь Драги в понедельник - тоже практически нейтральная. Реакция на небольшие уточнения и дополнения от чиновников из околофинансовых сфер - краткосрочная и практически тоже не колышет валютный рынок.

Всё бы ничего, но на пресс-конференции Драги на прямой вопрос о том, предполагается ли дальнейшее снижение ставок, ответил так же прямо: да, это вполне вероятно; причём о снижении депозитной ставки (ниже нуля, дальше некуда снижать)

Всё бы ничего, но на пресс-конференции Драги на прямой вопрос о том, предполагается ли дальнейшее снижение ставок, ответил так же прямо: да, это вполне вероятно; причём о снижении депозитной ставки (ниже нуля, дальше некуда снижать)

В риторике FOMC почти ничего не поменялось. Странную фразу "Комитет готов

В риторике FOMC почти ничего не поменялось. Странную фразу "Комитет готов