Композитный индекс менеджеров по закупкам (для производства и сферы услуг) в еврозоне давно держится ниже пятидесяти, и это совсем не странно на фоне общей экономической ситуации. Странно другое. В среднем по еврозоне индекс снизился с 48.9 до 48.7, а в Германии снижение было гораздо более существенным - индекс упал с 51.3 до 50.4, то есть приблизился к ключевой рецессионной отметке. Не хватало ещё, чтобы немцы свалились в отрицательную область, и тогда можно с полной уверенностью говорить о плачевном состоянии экономики. Вообще, индекс PMI не считается основным показателем плохого производства, естественно, нужно смотреть суммарные данные, но подобное снижение не радует.

Зато британский PMI не подкачал, как неплохими оказались и сведения из США. Как обычно, ADP выдала прогноз к пятничным официальным данным по занятости и безработице, выпустив свой отчёт по занятости в частном секторе. Этот прогноз, как известно, не всегда сбывается, бывали случаи, когда ADP выдавала вполне оптимистичные данные, а после этого выходили разочаровывающие отчёты из U.S. Bureau of Labor Statistics. (Экономисты, опрошенные MarketWatch, ожидают, что в июне число занятых в несельскохозяйственном секторе увеличилось на 155 тыс. против 175 тыс. в мае). Так что радоваться рано, тем более мало радости должно быть на Уолл Стрит, которой любая хорошая статистика может выйти боком в виде сокращения QE.

ФРС обращает внимание не только на безработицу и инфляцию, устанавливая сроки выхода из программ стимулирования. Многие представители Феда указывали на строительство и ипотеку как на факторы, которые нельзя обходить стороной. Вот и ипотека показывает рост, процентные ставки по 30-летним ипотечным кредитам с фиксированной ставкой выросли на 12 базисных пунктов до 4,58 процента за неделю, завершившуюся 28 июня. Это опять же добавляет прогнозам ФРС достоверности. Но, как уже было отмечено ранее, рост ипотечных ставок в некоторой степени отпугивает потенциальных заёмщиков, что, в свою очередь, снижает количество желающих взять ипотечный кредит.

Интересные замечания по поводу позиции Федерального резерва сделал Лоуренс Мейер. Он считает, что Бен Бернанке не просто намекнул на сроки выхода из программ выкупа бумаг на баланс Феда, Бернанке озвучил именно план выхода: ближе к концу года начинаем, в середине 2014 года заканчиваем. И никаких гвоздей, в смысле условий и привязок к ситуации. Я так понимаю, что Мейер знает о чём говорит, не зря он работал в ФРС. По этому поводу у меня есть смутные подозрения: отчёты по безработице и инфляции в ближайшие месяцы будут подтягивать "под условия". Я понимаю, что это из области сказок про Кукла, но мы не раз сталкивались с глобальными фальсификациями, почему бы и здесь не подретушировать "во благо".

В плане давления на евро нельзя забывать про Грецию и Кипр, хотя пока с той стороны нет сильно холодных ветров, и надо помнить и следить за событиями в Португалии, где отставка министров напрямую связана с проводимой политикой экономии, навязанной стране Европой. Это очередная политическая возня, но имеющая непосредственное отношение к денежным рынкам.

Собственно говоря, вся текущая неделя тянется в предчувствии двух событий - это ставки БоА и ЕЦБ (плюс сопроводительные речи, что гораздо интереснее, чем сами решения по ставкам) и американская безработица в пятницу. Я сегодня пытался обдумать, что же такое может сказать Драги, чтобы уронить евро? Два его последних выступления не сияли радостью, я бы назвал их нейтральными, однако рынкам такое настроение главы ЕЦБ многим не понравилось, пугающие нотки в речах присутствовали. Если завтра всё пойдёт в том же негативном ключе, то евро может снова припасть. Но достаточно Драги заявить что-то типа "евро необратим", и у евро появится хороший шанс подрасти. Так что прогнозировать на завтра себе дороже.

На данный момент вчерашняя позиция в евро от 1.2972 закрылась в безубытке с частичной фиксацией прибыли, и снова открыта продажа евро от 1.3004. По дневному графику я могу сказать одно: диапазон пробит вниз, практически достигнута первая цель 1.2915, очень важная цель. Здесь пересекаются нисходящая медиана и восходящая трендовая, а чуть ниже, на 1.2875 лежит граница канала. Поэтому продажи евро я считаю краткосрочными и в любой момент, если цена явно начнёт уходить выше 1.3, переключусь на покупки. Повторюсь, фундаментальных данных для сильного падения евро я пока не наблюдаю.

Ни вчера, ни сегодня на рынках не было новостей, способных среднесрочно и краткосрочно повлиять на цены. Рост доллара против йены никак не связан с Азией, по крайней мере я среди событий АТР ничего не нашёл, ко времени падения йены практически все азиатские биржи были закрыты. Событием можно назвать голосование в ФРС по поводу принятия правил Базель III, но опять же особого влияния на рынки замечено не было.

После снижения рейтинга Кипра двумя агентствами и заявлением ЕЦБ об отказе от принятия кипрских бумаг в качестве обеспечения, зараза перекинулась на Грецию, которой нужно снова убеждать всех в лояльности установкам Тройки кредиторов и предоставить определённые доказательства выполнения поставленных задач. Сроки даны минимальные, до конца недели. Варим воду.

Помнится Тройка обещала поставить в Греции специальных эмиссаров, постоянно отслеживающих состояние дел, выполнение предписаний и расходование отпущенных средств. Наверно эмиссар замотался и не успевает, раз что-то кому-то снова надо доказывать. Песня та же, пою я же. Надоело, чесслово.

Все представители ФРС в один голос утверждают, что окончание стимулирование никоим образом не связано с немедленным повышением процентных ставок, это я слышал в множестве выступлений. Наверно таким образом чиновники пытаются смягчить рыночные настроения после заявлений о скором прекращении программ.

Уильям Дадли не был исключением и практически повторил все слова предшественников, однако уточнил, что прогнозы ФРС по улучшению экономической ситуации могут оказаться ошибочными и тогда Фед продолжит стимулирование и, возможно, более высокими темпами. Это немаловажное уточнение по сравнению со словами "увеличить или уменьшить", которыми пользуются все без исключения выступающие из Федерального резерва. Слова вроде те же, а смысл меняется. Не все уверены в прогнозах Феда и никто опять же точно не может сказать о сроках выхода из стимулирующих программ.

В прессе появились панические статьи экспертов, убеждающих в опасности роста ставок по облигациям. Правильные опасения, однако в последние дни напряжённость спадает не только на американском рынке трежерис, но и на европейском рынке периферийных облигаций. Так что паниковать пока рановато.

По торговле. В принципе я следовал своим субботним планам и в понедельник покупал евро. Часть краткосрочных позиций была закрыта в безубытке с частичной фиксацией прибыли. Сейчас сработал отложенный ордер на продажу евро за пределами среднего диапазона и я ничего с этим поделать не могу, это тоже входило в планы. Если получится, то буду строить пирамиду вниз вплоть до 1.2765, однако посматривать на промежуточные задержки. Фундаментальных факторов для сильного падения я пока не вижу. Выше 1.3 снова буду покупать.

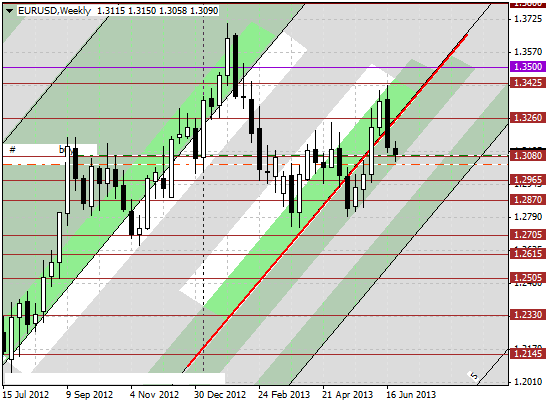

Недельный график с М-сеткой подтверждает вероятность дальнейшего падения до1.2740. Тест приграничной области состоялся и цена коснулась важного для меня уровня 1.3080.

Ярко выраженного тренда в евродолларе нет с января прошлого года. Есть колесо обозрения и американские горки. Поэтому я заметил, что скатился к краткосрочной торговле и месяцами уже просто не могу удерживать сделки. Каждый раз создаётся впечатление скорого подвоха, в итоге получается новый поворот минитренда. Результат налицо: я проверил большинство торговых позиций за последние полгода и убедился в том, что больше двух недель позиции просто не держатся. И вот что интересно, я не собираюсь ничего менять, по крайней мере пока. Меня устраивает и короткий стоп и прибыль. Принципиально в моей торговле ничего не поменялось.

Итак, тренда нет. Поэтому на графиках я отыскиваю ближайшие ориентиры и стремлюсь к ним. Если образуется большой тренд, буду забирать его по частям. На недельном графике с М-сеткой и временными зонами я вижу очередной тест приграничной зоны временной области. Границы основных зон обозначены штриховыми линиями, приграничные зоны нарисованы синими сплошными. На всякий случай повторю свой ответ оппоненту, заявившему, что М-сетка - догма, которой я поклоняюсь. М-сетка - инструмент, экспериментальная разметка, которую я тестирую уже практически два года, и поэтому не может быть догмой, а тем более предметом поклонения. Она достаточно точно показывает точки сопротивлений и разворотов, в рынке есть некая цикличность, и я её пытаюсь выявить, но это невозможно сделать на коротком промежутке времени.

В данный момент, согласно М-сетке, цена находится на краю приграничной зоны, подобный тест один раз уже совершался, с 17 по 29 мая. Сейчас цена в подвешенном состоянии, возможен как отскок вверх, так и пробой вниз. В такой ситуации самая лучшая тактика - расставить ордера вверх и вниз пирамидой на локальных сопротивлениях, вовремя переводя стоп в безубыток.

Второй недельный график евро я тоже публиковал. Самое сильное сопротивление внизу находится на отметке 1.2740, это граница ценового диапазона, и никаких противоречий М-сетке здесь не наблюдается. Чуть ниже текущей цены лежит граница канала, ориентировочно на 1.2850. Верхнюю границу красного прямоугольника можно сопротивлением не считать, его нужно учитывать только в сумме с синей границей канала, так что первая краткосрочная цель вверху будет на 1.3270, дальше по порядку лежат сопротивления 1.34 и 1.39. В принципе есть на чём строить планы на несколько недель.

Дневной график евро более точно отражает ценовые ориентиры. Здесь есть три равных по величине диапазона. Цели я обозначил, кроме них на рисунке есть старые исторические уровни, которые могут служить опорными точками для построения пирамиды.

Спекулянты продолжают обмозговывать решения FOMC и слова Бернанке. Правильно делают. Центробанки - главные поставщики ликвидности в данный момент, и рынки приручены кнутом и пряником. Пряников очень много и грызут их со всех сторон, но если пряники кончатся, то придётся переходить на подножный корм. Лев, выкормленный в неволе, сдохнет в джунглях. Поэтому к дрессировщику особое внимание. Центробанкам заглядывают в рот и ловят каждое слово.

Мнений по поводу прекращения QE много, настолько много, что разобраться в их разнообразии невозможно. Дело в том, что однозначно сказать о том, что Фед начнёт сворачивание программ стимулирования и закончит из в 2014 году нельзя. Опять таки мы натыкаемся на условия, к которым привязана ФРС, которые она сама себе установила и которым обязана подчиняться. Условия эти могут быть изменены, но не намного, иначе какой смысл были их вообще ставить. Значит опять живём в неведении и гадаем на кофейной гуще, на статистике и на тонких намёках представителей верхушки Федрезерва.

Если не задумываться всерьёз и не закапывать себя в дебри экономических данных, а просто взглянуть на S&P500, то можно увидеть достаточно очевидную вещь: рынки поверили Бернанке, но считают, что расти есть на чём. Это полностью укладывается в мой вариант событий, озвученный в середине июня: "... в ключевые фразы вносятся изменения типа: "Комитет пересмотрит свою позицию ближе к концу года, если позволят условия". Я думаю, что такой исход возможен с 60-ти процентной вероятностью... ..скорее всего, при первоначальной отрицательной реакции возможен дальнейший рост, потому что до конца года денег будет влито как минимум полтриллиона".

На графике S&P500 отлично видна начальная реакция, небольшая заминка на размышлениях и три дня роста. Так что перехай ещё вполне возможен. До осени есть время.

Сегодня выступал глава ФРБ Нью-Йорка Уильям Дадли, и дал понять: QE будет продолжаться, если прогнозы ФРС не подтвердятся экономикой. Кроме того, объёмы покупок на баланс могут быть и увеличены, что не противоречит последним официальным документам Федеральной системы.

Две последние речи Марио Драги почему-то повергли евро в уныние. В первый раз он отдал должное ОМТ и вновь заговорил об интеграции еврозоны, а во втором выступлении дал понять, что ЕЦБ не всесилен. По всей видимости, это не понравилось только потому, что большинство слов Драги обычно оптимистичны и настраивают народ на карнавал, а не на похороны. Здесь же была реальная оценка ситуации без прикрас и многим это показалось плохим знаком.

По торговле. В воскресном плане на неделю, у меня максимальной целью снижения евро была отметка 1.3. Полагаю, что здесь начнётся либо рост, либо глубокая коррекция вверх. Целей не ставлю, всё будет по обстоятельствам. Ниже 1.2960 могу обратить внимание на продажи. Вероятнее всего поставлю отложенные ордера. На графиках с прошлого обзора практически ничего не изменилось.

Вся западная пресса и все блоги, не только западные, пестрят сегодня Китаем. Как прорвало. Я никогда не пытался просчитать всё возможное влияние китайской экономики на мировую, да это и невозможно в принципе. Китайская финансовая система тоже хитра и скрытна. Да, Китай одевает, обувает и обеспечивает мелочами половину мира, поэтому любое замедление в экономике Поднебесной тут же перекладывают на всю мировую экономику и связывают несвязываемое. Да, банки испытывают проблемы с ликвидностью, но не надо забывать, что все огрехи юаня легко исправляются Народным Банком. Это подтверждают и чиновники из сфер НБК. Не совсем, конечно, легко, но я считаю, что это больше внутренняя проблема, чем внешняя. Может зацепить азиатские рынки и частично пасифик, но европам и штатам от этого не должно быть ни тепло ни холодно.

В Греции политический казус вроде разрешился. Социалисты заняли мягкие кресла в парламенте и, похоже, этим конфликт и исчерпал себя.

Из выступления Марио Драги я вынес несколько дум, и самой главной у меня как заноза, застряла старая и постоянно всплывающая мысль о том, что Европа или идёт к глубокой интеграции с потерей суверенитета, или разваливается. К конфедерации стремятся как минимум. Банковский союз, ОМТ, да и любая из проектируемых программ сможет правильно функционировать только при практически полном подчинении стран еврозоны определённым правилам. А правила эти зачастую противоречат внутренним законодательствам государств. Чем не пример последние слушания в Конституционном суде Германии?

Отсюда и непонятная реакция рынков. Речь в общем, была положительной, по крайней мере мне так показалось с моих грибов. Но евро немного съехала, хотя лично по мне на подобных заявлениях нужно было расти. Или я не всё понял. Или проглядел. Или не туда смотрел.

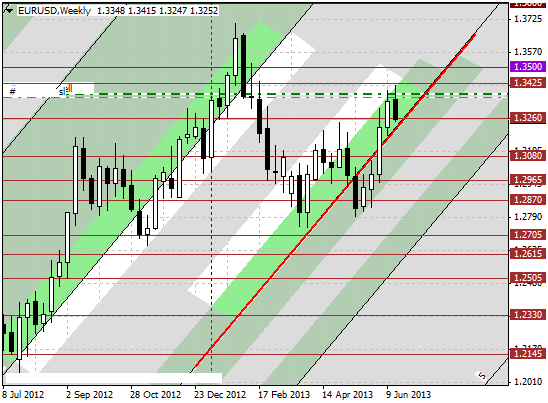

По торговле. На данный момент, как уже писал, не вижу рисков в европах, поэтому пока покупки евро считаю более предпочтительными. Да и технические факторы показывают сильное сопротивление. На недельном графике евро с М-сеткой цена упёрлась в приграничную зону временной области.

На графике с примитивными построениями тоже сопротивление присутствует.

Если сравнивать предположения и результаты, то иногда случаются странные вещи. В прошлые выходные я составил несколько сценариев поведения рынка по вероятным результатам заседания FOMC. Основной сценарий отработал, но отработал он, по моему мнению, слишком сильно, я предполагал, что "при первоначальной отрицательной реакции возможен дальнейший рост". Дело в том, что ФРС готова пересмотреть условия завершения количественного смягчения ближе к концу года и, возможно, в это же время начать сокращать покупки бумаг на баланс. Но никто не говорит, что это точно случится.

Фраза "если позволят условия" осталась, а в нынешнем звучании уточнение Бернанке она звучит так: "если публикуемые данные в целом будут соответствовать текущему прогнозу". Я вижу сплошное "если". Прогноз ФРС - это всего лишь прогноз, конечно он построен на каких-то там данных, но данные, во-первых, не блещут, а во-вторых, постоянно меняются. То к лучшему меняются, то к худшему. Явного роста нет как не было, а плавание по волнам в тумане, когда цель то видна, то нет, то близко, то далеко, очень трудно назвать верным прогнозом. Кроме того, оптимистичных прогнозов от ФРС, начиная с 2008 года, уже было столько, что в нынешний прогноз верится с трудом.

Существует ещё одна вещь, которая меня смущает в трёхдневном падении евро и в двухдневном снижении S&P500. В прошлое воскресенье, когда я предполагал, что ФРС уточнит сроки начала сворачивания программ ближе к концу года, мне виделось, что снижение индексов и евро не будет долгосрочным по одной простой причине: до конца года Фед зальёт в рынки не менее полутриллиона долларов, и этот факт надо обязательно брать во внимание.

Третье. Окончание программ покупок облигаций и MBS на баланс Феда не означает, что деньги из системы будут изъяты. Всё, что залито, будет работать по-прежнему, и ФРС не собирается сразу же после окончания программ избавляться от хлама с баланса. Деньги останутся в системе, и повеселиться ещё будет на что.

У нас есть две основных причины, по которым можно судить о том, что падение не бесконечно: ещё осталось достаточно времени для спекуляций, и QE совсем не обязательно будет свёрнуто именно к концу года. Всплеск пессимизма, толкнувший рынки вниз, может иссякнуть, не натворив больших бед. Здесь могу выстроить предположение, в котором будет больше субъективного, чем логического: если условия действительно позволят, то среднесрочные инвесторы начнут массово выходить из американского фондового рынка ближе к сентябрю. Месяца три понадобится на анализ входящих данных, и мы опять заметим пристальное внимание, уделяемое штатовской статистике. Естественно предположить, что к речам представителей ФРС мы будем прислушиваться не менее внимательно.

Так вот, о текущей статистике. Статистика плохая. В США выросло количество заявок по безработице. Немаловажный фактор, я вам доложу. Суммируя последние показатели с американского рынка труда, и приплюсовав сюда последние отчёты от ADP и U.S. Bureau of Labor Statistics, можно увидеть безработицу во всей красе. Кроме того, рынок труда - всего лишь одна из сторон кубика, который нужно сложить Феду. Есть ещё и инфляция, которая не растёт, а должна бы для выполнения всех условий выхода из QE. Мичиганский Университет уже который месяц ждёт роста инфляции, но в последнее время и в его ожиданиях появилась полоса снижения. Кубик не складывается.

Судя по всему, рынки на следующей неделе могут подрасти. Евро тоже может сделать приличную коррекцию вверх текущему падению И для этого есть свои причины. Плохих вестей из Европы не видать. Даже наоборот. Достигнуты новые договорённости по фонду ESM, и, по-моему, вполне позитивные договорённости. Хорошая новость из Германии. Снижен план по дефициту федерального бюджета, что является хорошим примером для отстающих. На следующей неделе большое количество статистики из Европы с достаточно позитивными ожиданиями.

По торговле. В четверг я закрыл продажи евро на 1.3205, а в пятницу снова продал чуть ниже, на 1.3166, сейчас процентов 80 закрыто. Не исключаю вероятности снижения цены в район 1.3, но в общем настроен на коррекционную неделю. Графики нарисую в понедельник. В принципе на недельном графике евро с М-сеткой цена стремится к границе подзоны временной области, а это как раз где-то на 1.3010.

Если прочитать текст сопроводительного заявления FOMC, то окажется, что ничего примечательного там нет, впрочем всё как обычно. Диапазон ставок на минимальном уровне сохранён, и объём покупок хлама на баланс остался тот же. Все остальные фразы практически под копирку повторяют предыдущие заявления: "Комитет готов увеличить или уменьшить объемы покупки в рамках собственной политики в зависимости от перспектив рынка труда или изменения инфляции", "высокоадаптивная денежно-кредитная политика будет оставаться соответствующей в течение значительного времени после завершения программы покупки активов и укрепления восстановления экономики". Собственно говоря, только на этом можно было лезть вверх по голому дереву и искать самую тонкую ветку, чтобы потом свалиться.

Но S&P500 не реагировал никак, а евро сразу на протоколах улетела вниз.

Комментарии были гораздо интересней. "Федеральная резервная система может уменьшить объемы покупок облигаций в конце этого года и завершить их примерно в середине 2014 года" - это без тонкостей перевода и без обиняков. Такое заявление трудно понять неправильно. Если взять сумму сопроводительного заявления и комментариев, то результат заседания практически уложился в мой субботний сценарий №2, которому я отдавал 60% вероятности.

Для этого были причины. Я полагаю, что никаким официальным ведомствам не позволено делать пространных намёков без последующего подтверждения и уточнения, иначе возникает много вопросов. А на вопросы нужно отвечать. Вопросы без ответов порождают нестабильность на рынках, а ФРС всячески старается этого избежать, ну, или делает вид, что старается. В рамках мандата.

В последних заявлениях Бернанке как раз и содержались такие уточнения. Если я правильно понял, то большинство членов комитета по открытым рынкам согласилось и с протоколом, и с комментариями. Отработал принцип "и вашим, и нашим" или "и овцы целы и волки сыты". Главы Федеральных Резервных Банков, ратующие за немедленное сокращение QE получили подтверждение того, что скоро программы стимулирования начнут сворачиваться, а все остальные приняли как должное прежнюю формулировку "если позволят условия". Так свершаются компромиссы.

По торговле. С конца прошлой недели я продаю евро. Покупки были закрыты в четверг, и в пятницу были первые небезуспешные попытки продаж. Выше 1.34 не пускали, тут только продавай и продавай. Сейчас выполнена первая часть пятничного плана, цена добралась до отметки 1.3250, следующей краткосрочной целью является 1.3195. Рисунок недельного графика есть в старом обзоре.

На графике с расчерченной М-сеткой цена опять же находится в рамках приграничных областей основных временных зон. Так что и здесь ближайшие цели находятся в районе 1.32. При пробое вниз мы получим весьма далёкие перспективы, вплоть до 1.27. Но для этого, естественно, нужно преодолеть как саму основную границу временной зоны, так и приграничные области по другую сторону границы. Первая цель после пробоя 1.3080.

Или на большой волне незаметна рябь. Ожидание решения FOMC поглотило все события и следующая неделя пройдёт сначала в ожидании, а затем в реакции на результат заседания комиссии. В предыдущем обзоре я как мог описал варианты. В картину могут вмешаться любые неожиданности, если таковые случатся. У неас в последнее время любые неожиданности запланированные.

Существует множество неучтённых факторов, и любой из них легко создаст форс-мажор. Долговой кризис в Европе завершён - слишком широкое утверждение для того, чтобы быть абсолютной истиной. Да, мы имеем снижение доходности долгосрочных облигаций той же Испании. Да, мы имеем улучшение баланса счетов текущих операций, которые, как вполне обоснованно пишет Вадим Писчиков, являются краеугольным камнем внешней зависимости государств.

Да, мы имеем параллельно и снижение страховок по государственным бумагам, это вполне естественная зависимость. После диких всплесков прошлого лета и после решения запустить программу ОМТ, доходность и CDS сгладили графики и плавно спустились до приемлемых в плане отношения к риску уровней. Но весь май и начало июня заметен рост доходности облигаций, а с середины мая достаточно резко после провала выросли и страховки. Между прочим, импульс роста пока не угас. Это может оказаться банальной отработкой спекулятивных работников рынка, и после краткосрочного роста доходность снова пойдёт вниз и в конце концов график перейдёт в нескончаемый флет. После года подобных колебаний можно будет с достаточной долей уверенности заявлять, что долговой кризис позади. Так что риск в долгах периферии есть, и CDS это прекрасно показывают.

Забываем мы в том числе о фрагментации еврозоны. Пусть с амвона нам доказывают обратное, но рост или снижение евро в разной степени влияют на экономики всех стран. При росте евро будут крики с одной стороны, при падении - с другой. Поэтому, реагируя на ситуацию, ЕЦБ будет вертеться как уж на сковородке и настраивать ценовую стабильность.

Рецессия - риск особого масштаба, и забывать про неё не стоит. Так что рисков в Европе ещё выше крыши, пусть даже долговой кризис завершён.

По торговле. Несколько попыток продаж евро из района 1.3360 частично закрыты в безубытке, частично руками в конце недели. Как я уже писал, ожидаю коррекцию в район 1.3200-50, оттуда вверх по обстоятельствам. Сейчас, как никогда, сильное влияние, до среды, будет оказывать пресса и высказывания всякого рода экспертов по вопросу окончания QE.

Ждём-пождём. Весь май был наполнен домыслами и вымыслами об июньском заседании Комитета по открытым рынкам ФРС. Реальных намёков от самих членов FOMC тоже было достаточно, но общая картинка всё равно остаётся размытой. Я уже не раз пытался разложить по полочкам все голоса за и против программы количественного смягчения, и каждый раз у меня всё сводилось не к простому пересчёту голосов, а к неким эмпирическим выводам, в которых больше моей личной интерпретации мнений членов комиссии, чем голых математических подсчётов голосов.

Всё дело в том, что люди есть люди, и, например, тот же Буллард стоит на своей позиции продолжения всех программ твёрдо, а некоторые члены комитета колеблются и часто, пусть незначительно, но меняют мнение или начинают говорить слишком расплывчато. Неоднозначность чужих слов в любом случае порождает у слушателей те самые вымыслы и домыслы, и очень многие, и я в том числе, принимают ту позицию, которая им больше по душе.

Выводы из всего, что я услышал, увидел и прочитал от членов комитета и неголосующих представителей ФРБ, у меня простые: на ближайшем заседании политика смягчаться не будет. Как дополнение ложатся и голоса официальных представителей финансового мира. Не будем перечитывать статьи в WSJ о готовящемся плане ФРС по выходу из QE и не будем вспоминать некоторых авторов из того же WSJ, которые с точностью Робин Гуда своими прогнозами предвосхищают действия ФРС.

А посмотрим мы, к примеру, на Всемирный Банк, к замечаниям которого прислушиваются. В последних публикациях ВБ есть предупреждение о том, что раннее окончание QE может сильно заставить рынки реагировать, а это может негативно повлиять на инвестиционный климат. МВФ, не последняя организация, замечания которой замечают, тоже придерживается похожего взгляда, и заявляет, что Федеральная Резервная Система США должна удерживать программу покупки активов до конца года для того, чтобы простимулировать восстановление экономики США и помочь противостоять секвестру бюджета. Кроме того, обе организации не в восторге от экономической ситуации в США и прогнозы их на текущий год и несколько следующих лет можно назвать неутешительными.

В голове сидит несколько сценариев поведения FOMC. Каждый из них имеет право на жизнь и в то же время многое надо притягивать за уши.

1. Ничего не меняется. Ставки на месте. Программы не сворачиваются, и намёки на сворачивание сводятся к фразе "если позволят условия". Один или пара членов комитета яростно стоят за уменьшение закупок бумаг, но их утихомиривают. Такому варианту я отдам процента два.

2. Всё то же самое, что и в первом варианте, но в ключевые фразы вносятся изменения типа: "Комитет пересмотрит свою позицию ближе к концу года, если позволят условия". Я думаю, что такой исход возможен с 60-ти процентной вероятностью.

3. Треть голосующих утверждает, что программы нужно сворачивать частично и немедленно, или хотя бы к концу лета. Дебаты приводят к тому, что в текст сопроводительного заявления вносятся значительные изменения, говорящие о возможном сворачивании программ в августе или в сентябре. За это процентов 20.

4. ФРС прямо на заседании комитета заявляет об уменьшении объёмов покупок MBS и заявляет о постепенном сворачивании программ на следующих заседаниях. Около 20-ти%.

Как поведёт себя при этом рынок, тот же S&P500, я думаю ясно. В случае явных намёков на сокращение стимулирования будет снижение. Не будет намёков - подрастёт. В случае варианта, в котором отключение программ произойдёт ближе к концу года - вариант неопределённости, но скорее всего, при первоначальной отрицательной реакции возможен дальнейший рост, потому что до конца года денег будет влито как минимум полтриллиона. Есть на чём подрасти.

Рост евро не похож на парад фанатиков и энтузиастов, это просто рост, который, скорее всего, строится на результатах последних высказываний Марио Драги. Кроме этого стимула существует ещё один, всем известный и наглядный, но совсем не однозначный - это взгляд рынков на предстоящее заседание Комитета по отркрытым рынкам ФРС. Тревоги по сокращению программ выкупа бумаг на баланс ФРС уменьшились. Причины есть, и вполне осязаемые причины. Восстановления на рынке труда нет, восстановление строительства очень эфемерное. S&P500 после недолгого падения снова стремится к росту в ожидании новой ликвидности. Уолл Стрит готова принять дополнительные порции свеженапечатанных долларов и поглотить их в акциях компаний.

Примитивный технический анализ недельного графика евро говорит о том, что выше текущей цены находятся сильные уровни, это подтверждают и агентурные данные из шести европейских банков. На 1.34 скопление оферов, а ниже, на 1.3300-30 лежит полоса спроса и предложения, но заявок на продажу больше.

В выходные мне виделась коррекция до 1.3165, так практически и случилось, а во вторник мне "почудилось" снижение евро от 1.3330 к 1.3260, и чудо свершилось. Покупки евро прошлой недели (от 1.3127 и выше) закрыты на 1.3362 ещё вчера утром, и после этого было несколько попыток входа в продажи, все они закрылись в безубытке с частичной фиксацией прибыли. Сейчас снова открыты продажи евро с ближайшими целями, указанными на графике.

Композитный индекс менеджеров по закупкам (для производства и сферы услуг) в еврозоне давно держится ниже пятидесяти, и это совсем не странно на фоне общей экономической ситуации. Странно другое. В среднем по еврозоне индекс снизился с 48.9 до 48.7, а в Германии снижение было гораздо более существенным - индекс упал с 51.3 до 50.4, то есть приблизился к ключевой рецессионной отметке. Не хватало ещё, чтобы немцы свалились в отрицательную область, и тогда можно с полной уверенностью говорить о плачевном состоянии экономики. Вообще, индекс PMI не считается основным показателем плохого производства, естественно, нужно смотреть суммарные данные, но подобное снижение не радует.

Композитный индекс менеджеров по закупкам (для производства и сферы услуг) в еврозоне давно держится ниже пятидесяти, и это совсем не странно на фоне общей экономической ситуации. Странно другое. В среднем по еврозоне индекс снизился с 48.9 до 48.7, а в Германии снижение было гораздо более существенным - индекс упал с 51.3 до 50.4, то есть приблизился к ключевой рецессионной отметке. Не хватало ещё, чтобы немцы свалились в отрицательную область, и тогда можно с полной уверенностью говорить о плачевном состоянии экономики. Вообще, индекс PMI не считается основным показателем плохого производства, естественно, нужно смотреть суммарные данные, но подобное снижение не радует.

Ни вчера, ни сегодня на рынках не было новостей, способных среднесрочно и краткосрочно повлиять на цены. Рост доллара против йены никак не связан с Азией, по крайней мере я среди событий АТР ничего не нашёл, ко времени падения йены практически все азиатские биржи были закрыты. Событием можно назвать

Ни вчера, ни сегодня на рынках не было новостей, способных среднесрочно и краткосрочно повлиять на цены. Рост доллара против йены никак не связан с Азией, по крайней мере я среди событий АТР ничего не нашёл, ко времени падения йены практически все азиатские биржи были закрыты. Событием можно назвать

Ярко выраженного тренда в евродолларе нет с января прошлого года. Есть колесо обозрения и американские горки. Поэтому я заметил, что скатился к краткосрочной торговле и месяцами уже просто не могу удерживать сделки. Каждый раз создаётся впечатление скорого подвоха, в итоге получается новый поворот минитренда. Результат налицо: я проверил большинство торговых позиций за последние полгода и убедился в том, что больше двух недель позиции просто не держатся. И вот что интересно, я не собираюсь ничего менять, по крайней мере пока. Меня устраивает и короткий стоп и прибыль. Принципиально в моей торговле ничего не поменялось.

Ярко выраженного тренда в евродолларе нет с января прошлого года. Есть колесо обозрения и американские горки. Поэтому я заметил, что скатился к краткосрочной торговле и месяцами уже просто не могу удерживать сделки. Каждый раз создаётся впечатление скорого подвоха, в итоге получается новый поворот минитренда. Результат налицо: я проверил большинство торговых позиций за последние полгода и убедился в том, что больше двух недель позиции просто не держатся. И вот что интересно, я не собираюсь ничего менять, по крайней мере пока. Меня устраивает и короткий стоп и прибыль. Принципиально в моей торговле ничего не поменялось.

Спекулянты продолжают обмозговывать решения FOMC и слова Бернанке. Правильно делают. Центробанки - главные поставщики ликвидности в данный момент, и рынки приручены кнутом и пряником. Пряников очень много и грызут их со всех сторон, но если пряники кончатся, то придётся переходить на подножный корм. Лев, выкормленный в неволе, сдохнет в джунглях. Поэтому к дрессировщику особое внимание. Центробанкам заглядывают в рот и ловят каждое слово.

Спекулянты продолжают обмозговывать решения FOMC и слова Бернанке. Правильно делают. Центробанки - главные поставщики ликвидности в данный момент, и рынки приручены кнутом и пряником. Пряников очень много и грызут их со всех сторон, но если пряники кончатся, то придётся переходить на подножный корм. Лев, выкормленный в неволе, сдохнет в джунглях. Поэтому к дрессировщику особое внимание. Центробанкам заглядывают в рот и ловят каждое слово.

Вся западная пресса и все блоги, не только западные, пестрят сегодня Китаем. Как прорвало. Я никогда не пытался просчитать всё возможное влияние китайской экономики на мировую, да это и невозможно в принципе. Китайская финансовая система тоже хитра и скрытна. Да, Китай одевает, обувает и обеспечивает мелочами половину мира, поэтому любое замедление в экономике Поднебесной тут же перекладывают на всю мировую экономику и связывают несвязываемое. Да, банки испытывают проблемы с ликвидностью, но не надо забывать, что все огрехи юаня легко исправляются Народным Банком.

Вся западная пресса и все блоги, не только западные, пестрят сегодня Китаем. Как прорвало. Я никогда не пытался просчитать всё возможное влияние китайской экономики на мировую, да это и невозможно в принципе. Китайская финансовая система тоже хитра и скрытна. Да, Китай одевает, обувает и обеспечивает мелочами половину мира, поэтому любое замедление в экономике Поднебесной тут же перекладывают на всю мировую экономику и связывают несвязываемое. Да, банки испытывают проблемы с ликвидностью, но не надо забывать, что все огрехи юаня легко исправляются Народным Банком.

Если прочитать

Если прочитать

Или на большой волне незаметна рябь.

Или на большой волне незаметна рябь.

Ждём-пождём. Весь май был наполнен домыслами и вымыслами об июньском заседании Комитета по открытым рынкам ФРС. Реальных намёков от самих членов FOMC тоже было достаточно, но общая картинка всё равно остаётся размытой. Я уже не раз пытался разложить по полочкам

Ждём-пождём. Весь май был наполнен домыслами и вымыслами об июньском заседании Комитета по открытым рынкам ФРС. Реальных намёков от самих членов FOMC тоже было достаточно, но общая картинка всё равно остаётся размытой. Я уже не раз пытался разложить по полочкам  Рост евро не похож на парад фанатиков и энтузиастов, это просто рост, который, скорее всего, строится на результатах последних высказываний Марио Драги. Кроме этого стимула существует ещё один, всем известный и наглядный, но совсем не однозначный - это взгляд рынков на предстоящее заседание Комитета по отркрытым рынкам ФРС. Тревоги по сокращению программ выкупа бумаг на баланс ФРС уменьшились. Причины есть, и вполне осязаемые причины. Восстановления на рынке труда нет, восстановление строительства очень эфемерное. S&P500 после недолгого падения снова стремится к росту в ожидании новой ликвидности. Уолл Стрит готова принять дополнительные порции свеженапечатанных долларов и поглотить их в акциях компаний.

Рост евро не похож на парад фанатиков и энтузиастов, это просто рост, который, скорее всего, строится на результатах последних высказываний Марио Драги. Кроме этого стимула существует ещё один, всем известный и наглядный, но совсем не однозначный - это взгляд рынков на предстоящее заседание Комитета по отркрытым рынкам ФРС. Тревоги по сокращению программ выкупа бумаг на баланс ФРС уменьшились. Причины есть, и вполне осязаемые причины. Восстановления на рынке труда нет, восстановление строительства очень эфемерное. S&P500 после недолгого падения снова стремится к росту в ожидании новой ликвидности. Уолл Стрит готова принять дополнительные порции свеженапечатанных долларов и поглотить их в акциях компаний.