Социалистическая партия в лице Франсуа Олланда опередила действующего Президента Николя Саркози в последних опросах избирателей по голосованию на президентских выборов во Франции. В первом туре выборов, который состоится 22 апреля по данным LH2-Yahoo опроса и Ifop, Олланд оказался впереди с перевесом в 30,5%/23% и 29%,/25,5%, соответственно.

Олланд лидирует в президентской гонке на основе двух очень популярных обещаний своей кампании.

Во-первых, облагать налогом всех французских граждан, имеющих годовой доход более 1 млн. евро по ставке 75%.

Второе, очень популярное обещание кампании Олланда - требование пересмотра договора "финансового союза», который недавно был заключен главами стан еврозоны и который должен пройти процесс ратификации в парламентах государств-членов (некоторых случаях на общенациональный референдуме). В частности, Олланд хочет исключить из договора положения «жесткой экономии» и добавить "рост" или "стимул", основанные на увеличении бюджетных расходов.

Олланд активно выступает против различных ключевых структурных реформ которые считаются чрезвычайно важными для возрождения конкурентоспособности ЕС, таких как повышение пенсионного возраста выхода на пенсию (и даже снизить этот возраст) и изменение трудового кодекса.

На данном историческом этапе, позиция Олланда в отношении экономической политики еврозоны является радикальным. Германия будет резко против пересмотра финансового союзного договора.

Перспектива президентства Олланда во Франции вносит элемент неопределенности в глубоких европейских делах. Сейчас сложно с уверенностью утверждать, что граждане Франции , стран входящие в Евросоюз смогут вытеснить трудовых мигрантов из стран бывшего СССР на рынке труда России. Но, инвесторам следует не торопиться в инвестиции в акции компаний, имеющих большую долю сбыта в Евросоюзе и Франции.

10 неделя 2012 (с 05.03.2012 по 09.03.2012). Еженедельный обзор.

Приветствую всех в традиционных еженедельных обзорах. Вы имеете право на открытую информацию.

Хочу сразу заранее поздравить всех дам с наступающим праздником 8 марта. Желаю Вам любви, счастья, здоровья!

Рост инфляции так и остается главным драйвером и не дает коррекции возобладать на рынках.

Статистические данные February 2012 Manufacturing ISM Report составили 52.4% (за январь было 54.1%). Я не настроен пессимистично к продолжению дальнейшему снижению Manufacturing ISM Report и в марте.

Вспомните, какие данные вышли на прошедшей торговой недели:

В четверг AAII Sentiment Survey показал следующие данные:

Bullish: 44.5%, up 0.8 percentage points

Neutral: 28.7%, down 0.1 percentage points

Bearish: 26.8%, down 0.7 percentage points

Крупнейшее финансовое событием текущего 2012 года теперь позади. ЕЦБ объявил о результатах своей второй LTRO. Предложив больше, чем ожидалось, 529 500 000 000 евро. Операция LTRO была гораздо более широко рассредоточена по финансовым учреждениям, достигнув 800 по сравнению с 523 банками первый раз 21 декабря 2011.

Стоит обратить внимание на дату 28 февраля, когда был опубликован индекс потребительского доверия отчет за февраль и, разумеется, тот факт, что он побил все самые смелые прогнозы экономистов. Отчет показал, что индекс потребительского доверия вырос до 70,8. Если вы все еще считаете, что потребительские расходы составляют около двух третей ВВП США, эти данные являются бычьим признаком. Американские потребители, наконец, начала приходить в себя и увидев, что происходит восстановление экономики они считают, что все появилось большее число возможностей для расходов, несмотря на рост цен на нефть.

В следующую торговую неделю нас ожидают выход данных:

Actual refers to the actual figures after their release.

Briefing.com Forecast refers to Briefing.com's forecast.

Briefing.com Consensus represents the market consensus estimate for each indicator.

Prior represents the last actual for each indicator. In cases where the release is a revision to an earlier estimate, as is possible with GDP, productivity, and U of Michigan sentiment, the last actual refers to the preliminary estimate for the same period. After a report is released, the Prior column reflects the prior figure as revised.

The Revised From column lists the prior number as it was originally reported, ie before revision.

Not included: Mitsubishi and Redbook chain store indexes are released every Tuesday morning. M2 is released every Thursday at 16:30 ET.

Приветствую всех в традиционных еженедельных обзорах. Вы имеете право на открытую информацию.

На завершившейся торговой неделе отмечу три произошедших события.

Новые заявки на пособия остались без изменения на уровне 351000 по сравнению с позапрошлой неделей. Здесь можно и нужно выделить, что есть большая вероятность того, что в скором времени снизятся до 300000. Достижение этого уровня в 300000 может произойти уже в июле. Ну, по этой причине следует пристально следить за изменениями в новых заявках.

И что же, движение вверх будет продолжаться без отката? Консолидация происходит периодически, а коррекции нет. Очень многое будет зависеть от выходящих данных на этой неделе. Но, все же время начала коррекции – вторая половина марта, имхо.

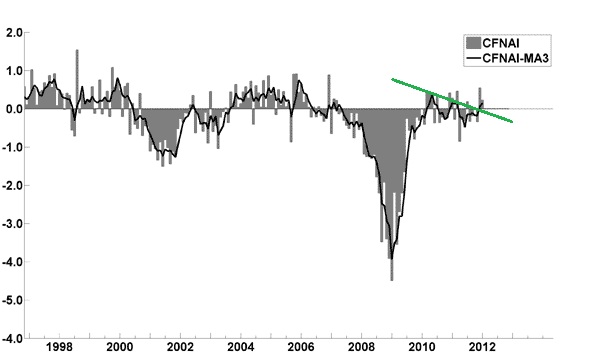

Данные по Chicago Fed National Activity Index вышли +0.22 за январь, по сравнению с +0.54 в декабре. Вот ниже прел график, обратите внимание на зеленую линию - она недавно пробита вверх.

Нефть. Меня лично не шокировало движение вверх на завершившейся неделе. Нефть это наше все в России. У нас больше ничего нет. И в ближайшем будущем не будет. Пусть весь фондовый рынок уйдет на дно, а нефть...

Немного позитивно помечтал.

Назову наступающую неделю «драйверской» на несколько недель вперед с выделением следующих событий:

29 февраля 1-я корректировка GDP США за 4-й квартал 2011;

Рассмотрим драйвер роста (имхо основной на сегодняшний момент) индексов и определим вероятный период времени его действия. Нельзя не заметить стабилизацию в экономике США после 2-х стимулирующих программ QE1, QE2 и «операции твист». Отчет ISM за январь показал положительную динамику, как в производственной, так и в непроизводственной областях. Индекс цен в производственной области ISM за январь повысился до 55.5 пунктов с 47.5 значения декабря или на 8%. Это очень значительное повышение цен в производственном секторе. По-моему мнению здесь лежит причина безостановочного и быстрого роста индексов. Инфляционные ожидания и слабоположительная динамика экономики от стимулирующих программ это причины роста индексов фондового рынка. Положительная динамика роста наблюдается, конечно же и сырьевом секторе. С большой вероятностью можно предположить, что рост инфляционных ожиданий носит не случайный характер и продолжится в ближайшие месяцы. Наиболее вероятный период времени роста инфляционных ожиданий традиционно продлится до июня 2012 года. В этот летний период времени инфляция начинает замедляться. Косвенным признаком в пользу этого сценария является IPO Facebook, которое состоится с апреля по июнь 2012 года. Индекс доллара также продолжит снижаться еще несколько месяцев.

Как я ранее отметил, пробитие диапазона боковика по SNP 500 выше 1342 откроет дорогу к 1380 уже в феврале.

Слабая отрицательная динамика в экономике до июня 2012 года вероятно будет игнорироваться рынком. Необходимо отслеживание ситуации с безработицей, ISM в начале марта, чтобы были данные о росте или снижении показателей экономического развития. Вместе с тем рост инфляционных ожиданий сырьевых и фондовых рынков отдельно от состояния дел в экономике приведет к очередному «схлопыванию пузыря». А греческий дефолт в сроках продлении которого греки стали специалистами мирового уровня будет еще длиться и длиться.

Вчера российский рынок смог обновить максимум 2012 года, а американский SNP 500 не смог... На российском рынке смотрели на Европу и контролировали ситуацию, завидев позитив. Индекс RTS и подрастал и снижался, разбудив своим неуверенным движением всех у мониторов. Утром на российском рынке обновили максимума 2012 года. Мы рады этому событию. «Голубые фишки» торговались в целом на уровне рынка, хотя по отдельным бумагам заметна фиксация прибыли. Технически, можно вспомнить уровень сопротивления 1550-1555 ММВБ, где проходит линия 50% коррекции диапазона экстремальных значений 2011 года. Вероятность того, что коррекция когда либо начнется - высокая, а ее силу лучше не измерять своими деньгами.

В вечернюю сессию в США было немного статистики: первичные заявления на получение пособий по безработице в США оказались лучше, чем неделю назад составив 367,000 и понизившись на 12,000 от 379,000 на прошедшей недели.

PMIпродолжил свой рост в январе и достиг 54,1 процента, увеличившись на 1 процентный пункт по сравнению со значением декабря 53,1 процента.

Production ISM снизился до 55,7 процента в январе, что на 3,2 процента меньше по сравнению с значением декабря 58,9 процента (с учетом сезонных колебаний).

Employment Индекс занятости ISM, также снизился до 54,3 процента в январе, что на 0,5 процента ниже, чем 54,8 процента в декабре.

Exports ISM повысился до 55 процентов в январе, что на 2 процентных пункта выше, чем это было 53 процентов в декабре 2011.

Воздействие Employment Индекс занятости ISM на Non-Farm Payrolls в пятницу за январь скорее всего будет незначительным ближе к нейтральному или с небольшим снижением. Февральский Non-Farm Payrolls будет иметь более важное значение для рынков, хотя сюрпризы возможны.

Реальный GDP (GDP далее) увеличился на 1,7 процента в 2011 году, по сравнению с увеличением на 3,0 процента в 2010 году.

Как известно, значение GDP менее 2,0 процента подряд означает вхождение в рецессию. В 2011 году было три квартала Q1, Q2 и Q3 в которых GDP рос менее чем на 2,0 процента и годовой рост GDP составил 1,7 процента в 2011 году.

Отличный результат с учетом, того факта, что фондовый рынок находиться на своем пике, несмотря на рецессию. Положительному росту GDP на 1,7% в 2011 году несомненно способствовали программы стимулирования экономики QE2 и «операция твист».

GDP США в 2010 году был 3,0%, за 2011 1,7%, а GDP США на 2012 прогнозируется в пределах между 2,2% и 2,7% в годовом выражении, что с учетом ухудшающейся ситуации в Европе делает этот рост невозможным без начала новой программы стимулирования экономики.

Кроме того, ФРС оставляет низкие процентные ставки до окончания 2014 года, что является утверждением о том, что экономика останется слабой в обозримом будущем, которое в сочетании с продолжающимся снижением цен на жилье и сложной ситуацией с безработицей, является ярким противоречием между заявленным и фактическим ростом GDP.

FOMC изменил в свой прогноз, можно увидеть различия между формулировкой 25 января 2012 года и того что было сделано в 2011 году.Члены Комитета понизили свои экономические прогнозы роста в обоих 2012 и 2013 годах. Валовой внутренний продукт (GDP) в настоящее время прогнозируется в пределах между 2,2% и 2,7% в этом году, по сравнению с прогнозом ноября от 2,5% до 2,9% роста на 2012 год. Для 2013 года, GDP согласно прогнозам составит от 2,8% до 3,2%, по сравнению с прогнозом в ноябре, от 3,0% до 3,5% роста. Инфляция, как ожидается, останется на низком уровне, но безработица высокая.С высоким прогнозом роста по сравнению с реальным ростом в 2011 от Членов Комитета год выдался волатильным. Если сохраниться процент ошибки Членов Комитета в 1,9% от их прогноза, то реальный GDP составит 0,9% роста в годовом выражении. Сегодня мы узнаем данные GDP за Q4 2011 года.

Как свидетельствуют современники в своих мемуарах, автор этих слов — фаворитка короля Людовика XV - Жанна Антуанетта Пуассон, маркиза де Помпадур (1721 — 1764). Эти слова она сказала королю, чтобы утешить его после поражения французских войск при Росбахе (5 ноября 1757 г.) от армии прусского короля Фридриха II Великого. Вскоре эти слова стали негласным девизом королевского окружения, известного распущенностью нравов, казнокрадством и забвением общественных интересов.

Смысл выражения: не стоит заботиться о том, что скажут о нас История или потомки, надо жить только настоящим, только сегодняшним днем. Ситуация в Европе напоминает состояние, в котором находилась Франция во времена короля Людовика XV.

Baltic Dry Index (далее $BDI) за три недели января 2012 показал значительное снижение, несмотря на свою волатильность и сезонное движение. Конечно, вскоре будет откат, но падение ниже своего минимума 2011 вызывает опасения по поводу замедления роста в Европе. В случае если не произойдет значительного отката $BDI в феврале и марте, то значительное отрицательное влияние на фондовый рынок стоит ожидать не ранее конца апреля.

Европа приближается ближе к сроку, где она должна принять решение о том, что делать с Грецией. В теории, крайний срок 29 марта следующего раунда финансирования. Это игра с очень высокими ставками и с игрой на выбывание. Можно ли Саркози рассматривать как не перспективную кандидатуру на выборах в апреле? Вскоре после этого и в Греции также пройдут выборы.

В США существует положительная динамика в развитии экономики и на ее смену потребуется несколько месяцев.

С апреля, по этим причинам начнет увеличиваться VIX. А до апреля сохраниться диапазон торговли на фондовом рынке.

Крупнейшие американские компании входят в 2012 год на среднем уровне прибылей за Q4 2011 по сравнению с Q3, и при настороженных ожиданиях инвесторов относительно их отчетов. Жесткая посадка китайской экономики, рост доллара, дефляционный сценарий развития экономики США, вывод капитала из Европы из-за кризиса, нерешенные экономические проблемы в самих США – все это сможет свести на «нет» достижения Санта Клаус ралли всего за несколько дней. Несмотря на то, что в текущие значения индексов уже заложено очень много плохих новостей, полностью исключать риск падения мы не можем.