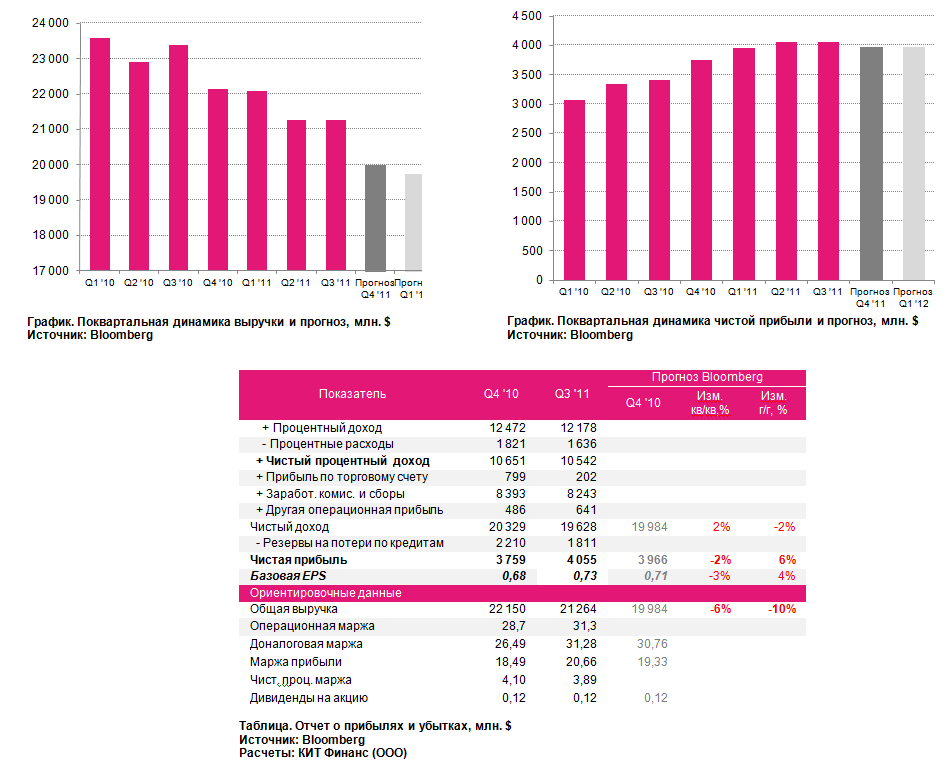

17 января, во вторник, в 17:00 мск корпоративную отчетность за IV квартал 2011 года помимо Citigroup представит крупнейший по капитализации и четвертый по размеру активов в США банк – Wells Fargo.

Wells Fargo сейчас больше, чем Bank of America, Goldman Sachs и Morgan Stanley вместе взятые.

Wells Fargo имеет такое же значение для граждан США, какое Сбербанк для граждан России. Он, так же как и Сбербанк, в большей степени сконцентрирован на обслуживании розничных клиентов и несколько далек от инвестиционной деятельности.

Сравнительные рыночные коэффициенты ведущих американских банков:

Основные параметры и прогнозы по отчетности Q4’11 Wells Fargo, согласно данным Bloomberg, представлены ниже:

Основные события:

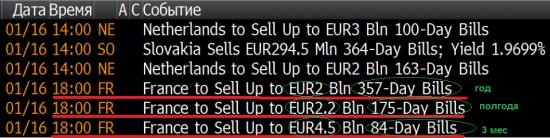

1/ Понижение рейтингов от S&P по Европе - главный вопрос, что будет с EFSF - под AAA Франции там было заложено 180 млдр. евро...

2/ Частные инвесторы не договорились о списании греческих долгов - сегодня для переговоров привлекли Меркель и Саркози. Глава комитета по долгам Греции сегодня отправляется на консультации с МВФ.

3/ Клиринговая палата LCH в пятницу таки повысила маржинальные требования по итальянским облигациям:

Движения могут начаться после французских аукционов в 18:00 мск - оценим реакцию инвесторов после понижения рейтинга, однако бумаги с кроткой дюрацией обычно пользуются хорошим спросом. пара EUR/USD как всегда покажет расклад сил.

Источник: Bloomberg

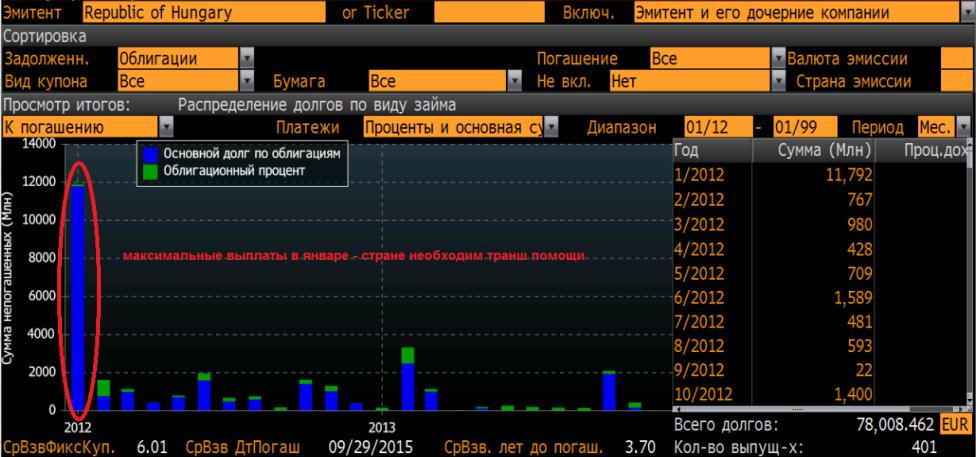

4/ Венгрия может не получить транш помощи от ЕС и МФВ из-за смены статуса национального ЦБ.

График. Помесячное распределение выплат по основной сумме долга и процентам Венгрии, млн. евро Источник: Bloomberg

5/ Завтра утром будет опубликован большой блок статистики по Китаю – слабые прогнозы, но смягчение монетарной политики не за горами.

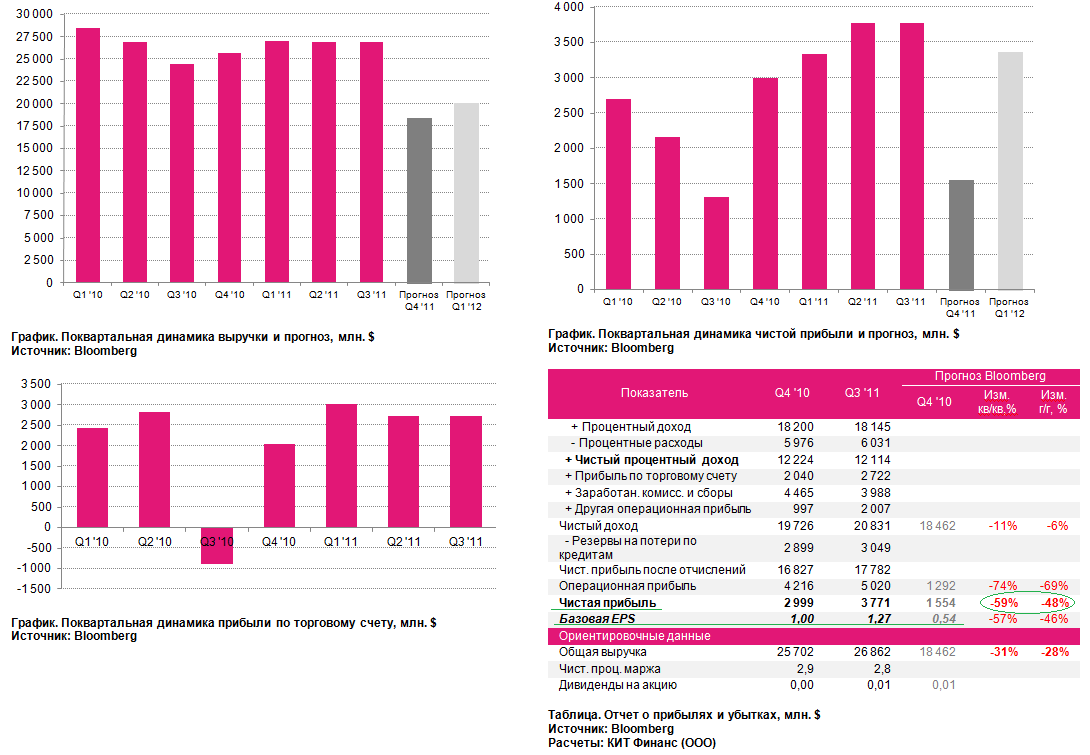

17 января, во вторник в 17:00 мск корпоративную отчетность за IV квартал 2011 года представит третий по капитализации банк США – Citigroup. В этот же день, в это же время отчитается и крупнейший по капитализации в США банк – Wells Fargo.

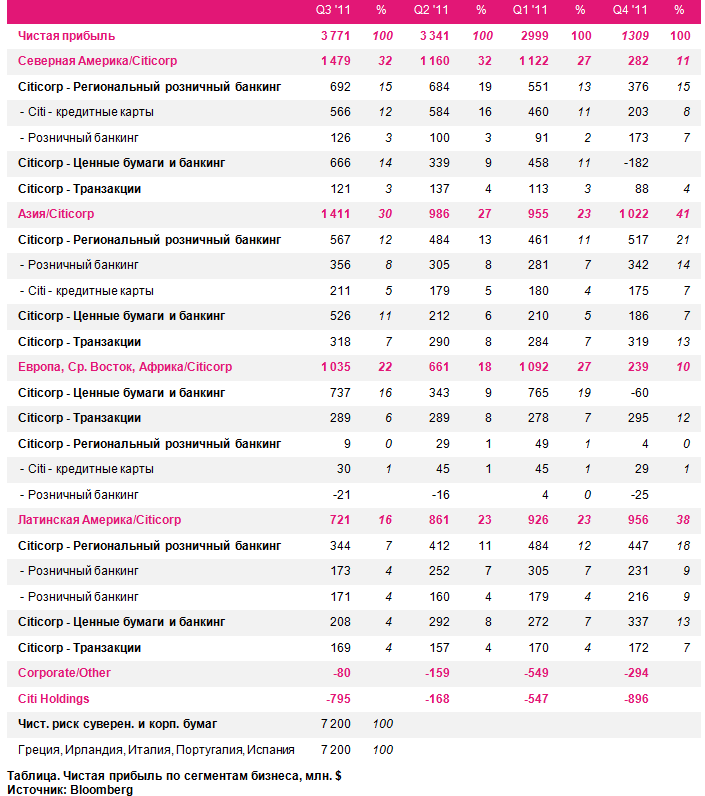

Основные параметры и прогнозы по Citigroup, согласно данным Bloomberg, представлены ниже:

Основную долю чистой прибыли Citigroup получает от традиционного банковского бизнеса в Северной Америке (32% в Q3’11), Азии (30%) и регионе EMEA (22%). Citi располагает достаточно большим бизнесом, связанным с кредитными картами. И здесь необходимо сделать небольшое отступление.

Напомним, что основная прибыль JP Morgan в Q4’11, согласно опубликованной 13 января отчетности, пришла именно из этого сегмента (30%), хотя до этого основную прибыль генерировал инвестиционный банк и розничное подразделение.

JPM попал точно в прогнозы аналитиков. Чистая прибыль в квартальном пересчете упала на 10%, в годовом - на 23%.

Структура поквартально чистой прибыли по Citigroup по сегментам и географии бизнеса отражает высокую зависимость банковской группы от сегмента кредитных карт:

C учетом пятничной отчетности JPM и структуры бизнеса Citi не очень понятно, почему по показателю чистая прибыль в Q4’11 западные аналитики ждут -60% кв/кв и -50% г/г.

Сравнительные рыночные коэффициенты на 12.01.12:

Главный сравнительный коэффициент для банков – P/BV – цена к балансовой стоимости. К примеру, продав все активы Bank of America “по запчастям”, если верить оценкам бухгалтеров, можно получить сумму на 70% большую его текущей рыночной капитализации. По этому параметру американские банки стоят очень дешево – европейский кризис во многом тому виной. Надеемся, что его влияние окажется меньшим, чем закладывают инвесторы в рыночные котировки.

К сведению, российский Сбербанк по капитализации сопоставим с GS, BoA, RBC.

Удачных торгов и хороших отчетов!

Основные события:

1/ Понижение рейтингов от S&P по Европе - главный вопрос, что будет с EFSF - под AAA Франции там было заложено 180 млдр евро...

2/ Частые инветоры не договорились о списании греческих долгов - сегодня для переговоров привлекли Меркель и Саркози. Глава комитета по долгам Греции сегодня отправляется на консультации с МВФ.

3/ Клиринговая палата LCH в пятницу таки повысила маржинальные требования по итальянским облигациям:

Движения могут начаться после французских аукционов в 18:00 мск - оценим реакцию инвесторов после понижения рейтинга, однако бумаги с кроткой дюрацией обычно пользуются хорошим спросом. пара EUR/USD как всегда покажет расклад сил.

Американские индексы в последние недели растет во многом благодаря акциям финансового сектора. Индекс KBW Bank, отслеживающий динамику 25 крупнейших финансовых институтов США, вырос с 20 декабря на 20%. На вчерашних торгах в лидерах роста опять были банки (Citi +4,2%, BoA +3,6%, JPM +1,7% и т.д.), при этом S&P 500 закрылся в нуле. Насколько хватить этого запала? Думаю, не надолго.

Американские размещения требуют особого внимания.

Итоги аукциона по размещению 3-летних казначейских нот на сумму $32 млрд.: доходность облигаций составила 0.37% в сравнении с 0.352% в декабре. Отношение величины инвестиционного спроса к предложенному объёму размещения составило 3.73 против 3.37 в среднем за предыдущие четыре аукциона по размещению аналогичных бумаг.

Итоги аукциона по размещению 10-летних казначейских нот в объёме $21 млрд.: доходность облигаций составила 1.9%, достигнув рекордно низкого уровня для размещений. Отношение величины инвестиционного спроса к предложенному объёму составило 3.19 против 3.15 в среднем за четыре предыдущих аукциона по размещению аналогичных бумаг.

Понравилось мнение:

«Тот факт, что ставка доходности остаётся довольно низкой, указывает на то, что нам не следует быть слишком оптимистичными, поскольку в большинстве случаев долговой рынок прав, а фондовый рынок обычно неправ», - отметил Роберт Пэвлик, старший рыночный стратег Banyan Partners.

«Очевидно, что спрос на казначейские бонды остаётся высоким, несмотря на то, что 1.9% годовых – это всё, что вы можете получить от своих инвестиций, - заявил Джим Бьянко, президент Bianco Research. – Для многих инвесторов это более приемлемый вариант, чем терять пятую часть своих денег на фондовых рынках».

В видеобрифинге подробно обсудили важные события сегодняшнего дня: долговые аукционы, календарь статистики, монитор европейского кризиса.

Движение вверх не закончено. Среднесрочная цель 1500 -1530 по ММВБ. Сегодня размещение облигаций в США, опасный день для покупок. Но в случае отката вниз появится неплохой момент для открытия позиций вверх для тех кто в кэше.

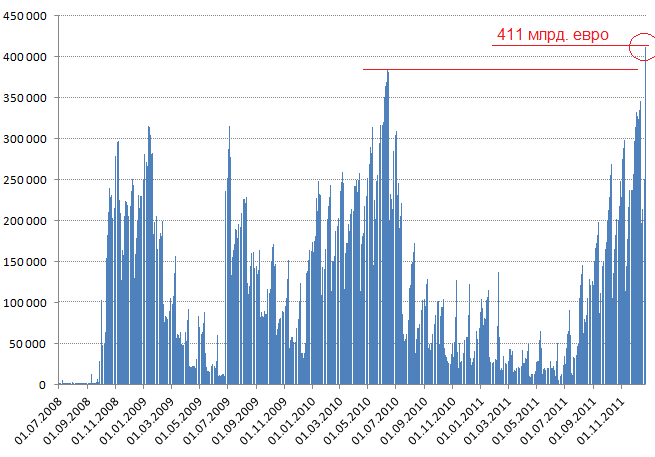

Вчерашняя новость о достижении максимального исторического уровня депозитов европейских банков на счетах ЕЦБ осталась практически незамеченной. А зря.

График. Депозиты на счетах ЕЦБ, млн. евро

Источник: Bloomberg

Дело в том, что практически вся ликвидность, предоставленная банкам от ЕЦБ в рамках 3-летних LTRO (а это порядка 210 млрд. евро) в течение нескольких дней ушла обратно к своему первоисточнику. Таким образом, изначально очень неплохая задумка Европейского Центробанка может завершиться полным фиаско.

Дело в том, что ставка по 3-летним кредитам ЕЦБ составляет 1% годовых. ЕЦБ предполагал (-ет), что свежая ликвидность пойдет на покупку европейского долга, на котором можно заработать гарантированные (решил писать без кавычек) 2-3%.

Однако кредитный рынок Европы практически заморожен. Все боятся всего. Поэтому единственным надежным местом для свободных денег остаются депозиты в ЕЦБ под ставку в 0,25% годовых, т.е. банки потеряют 75 б.п.!!!

Таким образом, carry trade с европейскими облигациями может сорваться. Это может окончательно подкосить всю финансовую систему Европы.

Сегодня-завтра план ЕЦБ пройдет первое испытание, когда состоится €20 млрд. размещение итальянских долгов в рамках долговых аукционов. 28 декабря рынку будет предложено купить относительно краткосрочного итальянского долга на €11,5 млрд. (инвесторы неплохо относятся к бондам с короткой дюрацией), 29 декабря – еще на €8,5 млрд бумаг долгосрочных (здесь могут быть проблемы). €20 млрд. - сумма очень серьезная. Направят ли европейские банки полученную ликвидность на выкуп итальянских облигаций? Вот главный вопрос конца 2011 года. Будем надеяться, что депонированные евро пойдут по назначению...