Недавно ЦБ выпустил информационно-аналитический материал под названием «О РАЗВИТИИ БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИВ ИЮЛЕ 2024», где указаны темпы кредитования, в частности, указаны темпы ипотеки.

С учетом отмены общей льготной программы и изменением условий по другим льготным программ будет интересно взглянуть на данную статистику:

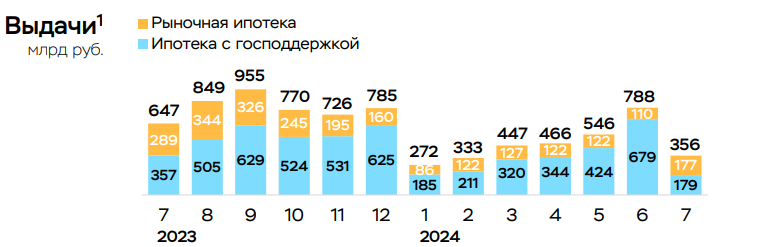

-По предварительным данным, темпы роста ипотеки замедлились до более сбалансированных 0,7% после ажиотажных 3,1% в июне. Объемы выдач ожидаемо сократились более чем в два раза, до 356 млрд с 788 млрд руб. в июне;

-Выдачи ипотеки с господдержкой сократились почти в четыре раза (до 179 млрд с 679 млрд руб. в июне);

-Выдачи рыночной ипотеки, наоборот, ускорились (+61%, до 177 млрд с 110 млрд руб. в июне), частично за счет продуктов, предполагающих сниженную ставку на первые 1–5 лет за счет завышения стоимости квартиры.

Какие выводы можно сделать на основе этих данных:

1. Видим, что в июле огромную части в выдаче составляли льготные программы — всё из-за ажиотажного спроса. Так как в этом месяце выдавались кредиты по договорам, которые были заключены до 1 июля (то есть, по общей льготной ипотеке).

Так же, семейная ипотека ужесточила свои условия только 11 июля — что тоже находит своё отражение в статистике.

2. В связи с этим, видим увеличение рыночной ипотеки уже в августе (на 61%). Но, и тут не все так гладко. Как написано выше — выдачи ускорились, частично за счет продуктов, предполагающих сниженную ставку на первые 1–5 лет за счет завышения стоимости квартиры (то есть, программы от застройщиков).

И это очередная головная боль для ЦБ, которую он будет стараться решить -

«Банк России неоднократно заявлял о рисках таких схем для заемщиков и сейчас прорабатывает изменения в регулировании для их снижения.»

Почему для нас важны эти данные:

Ипотека прямо влияет на рынок жилья — из-за льготных программ мы видим его перегретость. И, одна из задач ЦБ — регулировать этот рынок при помощи процентной ставки. Если раньше это влияние было нивелировано из-за общей льготной программы — то сейчас эта лазейка закрылась. Но, как я говорил ранее — появятся новые схемы от застройщиков, которые идут совсем не на руку ЦБ.

Поэтому, от данной статистики будем частично зависеть риторика и действия ЦБ.

Чуть больше месяца прошло с того момента, как отменили общую льготную ипотеку под 8%. И появились данные за июль по общему объему выдачи ипотек по льготным программам.

Давайте взглянем подробнее:

-В июле 2024 года банки выдали 40 тыс. льготных жилищных кредитов на 222 млрд руб - в 3 раза меньше, чем за июнь 2024 года;

-По сравнению с июлем 2023 объем выдачи сократился в полтора раза (в июле 2023 года выдали льготных ипотек на сумму 383,7 млрд руб.);

-По семейной ипотеке в июле было выдано 20 тыс. кредитов на 113,7 млрд руб., что почти в 3,5 раза меньше, чем в июне.

Из-за того, что новые условия по данной программе были предоставлены только 10 июля, потребовалось время, чтобы перезапустить её выдачу;

-Объем выдач IT-ипотеки в июле составил 30,7 млрд руб. против 66 млрд руб.

По ней новые условия были предоставлены только 31 июля. Поэтому, банки перестали выдавать её по мере исчерпания лимитов.

-По итогам июля ускорились выдачи только по дальневосточной ипотеке — объем вырос на 20%, до 25 млрд руб.;

Думаю, ни для кого не секрет, что и в дальнейшем объем выдачи льготной ипотеки будет сокращаться.

Причины элементарные:

1. Отмена общей льготной ипотеки (под 8%);

2. Ужесточение условий других льготных программ;

Получается, что рынок недвижимости будет остывать?

Не так сильно, как некоторые могут подумать. У застройщиков есть достаточный запас прочности, плюсом сами застройщики предлагают свои льготные условия по ипотеке (с более-менее привлекательными условиями).

Но, если период высоких ставок будет более продолжительным и более жестким, чем мы сейчас ожидаем, то некое снижение цен мы сможем ощутить.

Тут появились новые подробности, касаемые IT-ипотеки.

1. Если IT-компания зарегистрирована в Москве, а вы, к примеру, работаете в её региональном филиале, то вы имеете право получить IT-ипотеку.

Но, есть спорный момент в такой ситуации, который касается тех, кто работает дистанционно — этот вопрос находится в стадии решения и ответа не него нет.

2. Чтобы получить IT-ипотеку нужно отработать минимум 3 месяца — так как требование по уровню зарплаты предъявляется за последние 3 месяца работы.

3. И, пожалуй, самый интересный вопрос — можно-ли будет увольняться из компании, но при этом сохранить льготные условия по ипотеке?

Да, можно. Но в течении 6 месяцев (в рамках которых ставка остается 6%) вам нужно будет устроиться в другую IT-компанию, которая подходит по условиям для получения льготной ипотеки.

Переходить в другие компании на протяжении всего срока ипотеки можно неограниченное количество раз.

Вот, ситуация немного лучше прояснилась, и, как по мне, стала ещё лучше.

Сегодня (31.07) вышла новость о продлении льготной ипотечной программы — IT-ипотеки до 2030 года.

Давайте взглянем на новые условия по ней:

1. Ставку подняли до 6% (ранее было 5%), при этом ставка может быть снижена за счет банковских и региональных программ.

2. Максимальная сумма — 9 млн. рублей (ранее 18 млн. рублей).

3. В Москве и Санкт-Петербурге программа действовать не будет.

Требования для заемщика:

1. Зарплата от 150 тыс. руб. (до вычета НДФЛ) в Московской и Ленинградской областях.

2. В остальных случаях — от 90 тыс. руб.

3. Работать в течении срока ипотечного договора в аккредитованных IT-компаниях, соответствующих критериям получателей налоговых льгот.

4. Возраст от 18 до 50 лет включительно.

Новые условия будут действовать с августа 2024 года. Оформить IT-ипотеку можно как на покупку строящегося, так и готового жилья на первичном рынке, а так же на ИЖС. На финансирование программы выделено дополнительно 23 млрд руб..

Фух, новость интересная, но давайте в ней подробнее разберемся.

Начнем с того, сколько вообще занимала веса IT-ипотека в льготных программах.

Внимание на картинку:

Видим, что доля там не такая уж и большая (IT-ипотека обозначена фиолетовым цветом), но, после того, как исчезла льготная программа (желтый цвет) и после того, как ЦБ ещё раз повысил ставку (последние данные были за июнь, соответственно, ставка на тот момент была ещё 16%) вес может изменится и доля IT-ипотеки увеличится.

Далее, стоит взглянуть по регионам — где же IT-ипотека пользовалась наибольшим спросом? (нашел данные за сентябрь-декабрь 2023 года. Если у кого есть более свежие — прошу в комментарии).

Тут картина, впринципе, картина неудивительная — на Москву и Санкт-Петербург приходится 33,7%, грубо говоря 1/3.

Какой вывод можно сделать из этого всего?

Да, выпадают 2 главных региона, в которых эта программа пользовалась наибольшим спросом, но эта новость точно позитивная для застройщиков.

Ушла льготная программа, поднялась ставка и 6% по ипотеке — очень-очень сладко смотрится. Да, есть свои нюансы и не каждый IT-шник будет/сможет этой программой воспользоваться. Но те, кто подходят под критерии, в ближайшие года 2-3 вряд-ли смогут найти лучше ставку по ипотеке. Тем более, что ставка может быть ещё снижена за счет банковских и региональных программ.

В общем, что для застройщиков хорошо, то для ЦБ боль. Будем дальше внимательно следить за подобными новостями.

Все прекрасно наслышаны об отмене льготной ипотеки, но неужели застройщики просто смирятся с такой потерей и будут готовы отпустить клиентов? — как бы не так.

Давайте вкратце посмотрим, что сейчас предлагают нам застройщики — Самолет, Пик, Эталон.

1. Самолет.

Тут у нас 2 интересных предложения:

1) Ипотека под 8% на первые 5 лет, после чего ставка будет 18,6%.

2) Ипотека под 5,9% на первые 2 года, после чего ставка будет всё те же 18,6%.

Видим, что застройщик не готов так просто расставаться с клиентами и не только на время продлил эту самую льготную ипотеку, но и подготовил ещё одно льготное предложение, под 5,9%, пусть и не на весь срок.

Но, не будем надолго тут задерживаться и перейдём к следующему застройщику.

2. Пик.

Тут у нас представлен вариант, который был описан выше — ипотека под 8% на первые 5 лет. То есть, тут тоже ребята не стоит на месте и стараются стимулировать спрос.

3. Эталон.

Тут условия немного похуже — 8%, но только на первые 2 года. Напомню, что тот же Самолёт предлагает 5,9% на те же 2 года.

Что имеем по итогу?

Да, льготную программу отменили, но застройщики не могут её забыть и отпустить, предлагая свои программы потенциальным покупателям. И это, не смотря на то, что сохранились другие льготные программы — семейная, IT и тп. Поэтому, как-бы всех не пугали высокой ключевой ставкой и тп — застройщики не пропадут.

«Король мертв (льготная ипотека), да здравствует король (программы от застройщиков)»ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

Вот и завершилась программа льготной ипотеки под 8%, которая просуществовала более 4 лет.

За это время было оформлено более 1,5 млн кредитов по данной программе, что очень немалая цифра.

Для сравнения — по семейной ипотеке было выдано 1 млн кредитов, а общая сумма кредитов по льготный программам — 2,7 млн.

Что будет с ценами на жилье?

Понятное дело, что цены немного остынут — и тут роль сыграет не только отмена льготной программы, а ещё и высокая ключевая ставка.

Но, я уверен, что на смену придут другие инструменты, которые будут стимулировать спрос.

Вопрос только в том, что это будет — какие-то программы от застройщиков или же будут новые программы от государства. Но, независимо от этого, суть останется та же.

В общем, эффекта сильного не жду и считаю, что на смену льготной программе придут другие инструменты и её отмена не окажет существенного влияние на цены на жилье.

-«Ипотека на загородную недвижимость и землю» — от 18,5%;

-«Ипотека на гараж, машино-место или кладовую» — от 18,7%;

-«Кредит под залог недвижимости» — от 19,3%;

-«Военная ипотека» — от 17,6%;

-«Рефинансирование ипотеки» — от 18,2%;

-«Коммерческая ипотека» — от 19,7%;

-«Ипотека без первоначального взноса» — от 19%;

Так же будут меняться ставки по потребительским кредитам — диапазон от 17,9% до 39,9%.

Повышение не коснуться программ с гос. поддержкой.

А теперь, давайте с вами взглянем, сколько занимают льготные программы в общем объёме выдачи ипотек.

Всего в апреле было выдано ипотечных кредитов на 466 млрд руб. — это на 4% больше, чем в марте (447 млрд руб.). Доля льготных ипотечных программ в общей выдаче составила 75%.

То есть, как мы видим, да, условия для кредитов ужесточаются, но активно растёт доля именно в льготных ипотечных программах.

И для того, чтобы снизить эту всю активность бороться нужно именно с этими ипотечными программами.

Помним, что их отмена планируется 1 июля (кроме семейной, которую продлят), но даже при таком варианте застройщики уже сами будут предоставлять свои более выгодные условия и ЦБ так или иначе будет бороться с подобными программами. Но, да, их отмена повлияет на динамику выдаваемых ипотек.

С этим разобрались. Теперь, давайте порассуждаем. почему всё таки повысили ставки по ипотекам.

Да, это может быть звоночек к тому, что ЦБ ужесточит политику — в чем я уверен. Не на этом заседании, так на следующем.

Тем более, Сбер не первый банк, который уже повысил процент — до него это сделал уже ВТБ.

Поэтому, будет вполне логично ожидать соответствующих действий от ЦБ на ближайших заседаниях.