Ещё сегодня отчетом за 1 полугодие 2024 года поделилась компания ВК:

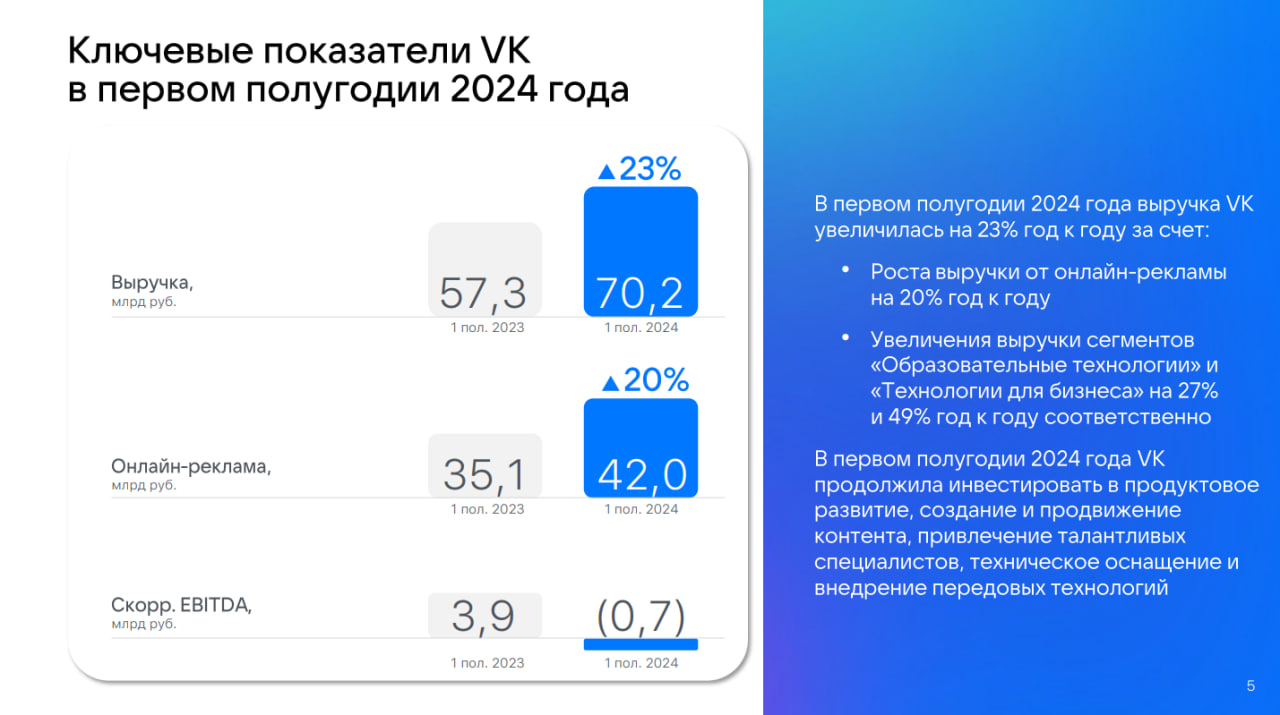

-Выручка ВК за I полугодие 2024 г. увеличилась на 23% по сравнению с I полугодием 2023 г., до 70,2 млрд руб.;

-По итогам I полугодия компания нарастила убыток с 11,34 млрд руб. до 24,6 млрд руб.;

-Скорректированная EBITDA — убыток в размере 0,7 млрд рублей, по сравнению с прибылью годом ранее;

По сегментам у нас следующее:

-За первое полугодие 2024 года выручка ключевого для VK сегмента «Социальные платформы и

медиаконтент» увеличилась на 22,9% до 46,2 млрд руб. по сравнению с первым полугодием 2023 года.

-Сегмент «Образовательные технологии» показал рост выручки на 26,8% до 8,9 млрд руб. по итогам

первого полугодия 2024 года;

-Сегмент «Технологии для бизнеса» показал рост выручки на 49,4% до 4,5 млрд руб. по итогам первого

полугодия 2024 года;

-По итогам первого полугодия 2024 года выручка сегмента «Экосистемные сервисы и прочие

направления» выросла на 13,9% до 11,2 млрд руб.;

Ну, и общие операционные показатели за 2 квартал:

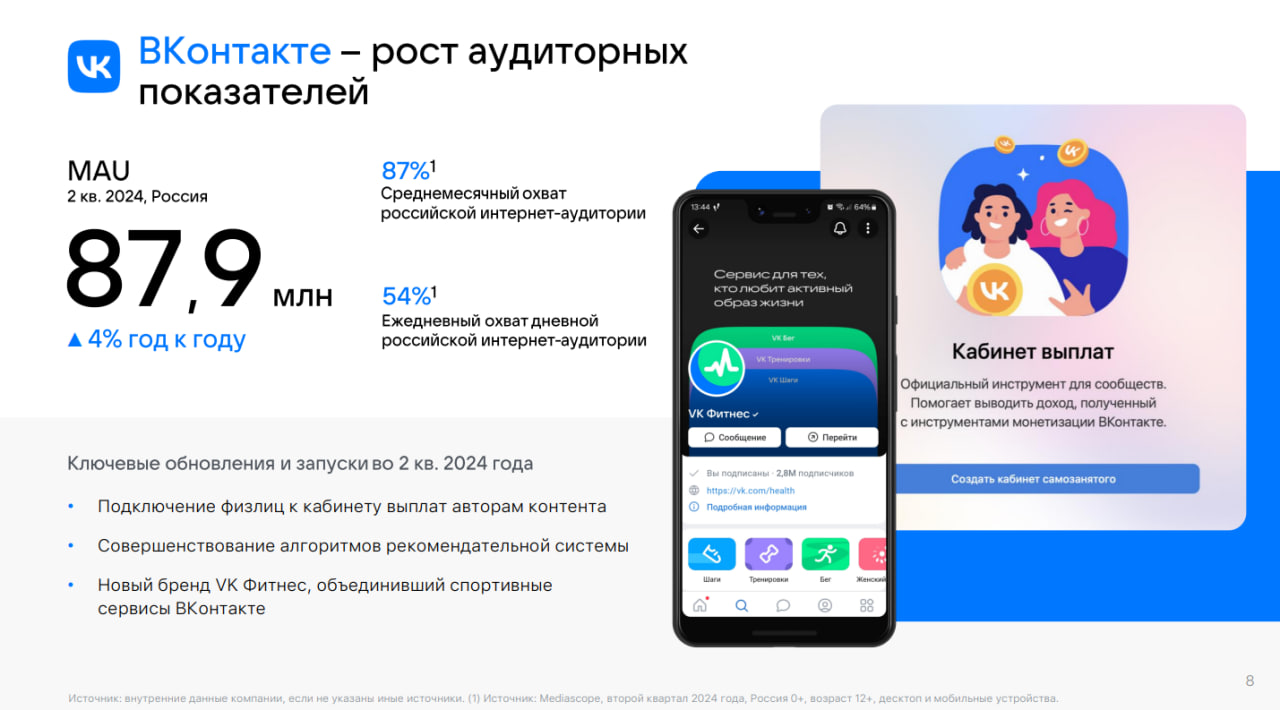

-Во втором квартале 2024 года средняя месячная аудитория ВКонтакте в России выросла на 4% до 87,9 млн пользователей по сравнению с аналогичным периодом 2023 года;

-Среднесуточное количество просмотров VK Видео (не включая VK Клипы) во втором квартале 2024 года достигло 2,4 млрд, что на 26% выше, чем во втором квартале 2023 года;

-За второй квартал 2024 года среднесуточные просмотры VK Клипов выросли на 84% до 1,7 млрд по сравнению с аналогичным периодом 2023 года;

-Средняя месячная аудитория VK Знакомств в мире во втором квартале 2024 года достигла 3,1 млн пользователей, что на 29% больше по сравнению со вторым кварталом 2023 года, а выручка сервиса за аналогичный период выросла в 2,4 раза;

-За второй квартал 2024 года средняя месячная аудитория VK Мессенджера в России увеличилась на 13% год к году и составила 72,8 млн пользователей;

Вообще, спорная бумага. Вроде бы видим рост по сегментам, рост по аудитории, но в то же время мы видим рост убытка.

На рынке есть такая компания, как ОЗОН — которая растёт, показывает хорошие операционные показатели и в тоже время мы видим у неё убыток.

Но, есть главное различие между этими двумя компаниями — потенциал роста. И у ВК он гораздо меньше.

У ВК очень сильные конкуренты. Даже несмотря на замедление ЮТУБ, даже в случае блокировки этого видеохостинга, люди останутся на нем (VPN в помощь). И ЮТУБ — это не единственный конкурент ВК.

Поэтому, данная компания по прежнему не сильно привлекает инвесторов.

Давайте с вами порассуждаем, почему ВК и котировки её акций не особо хорошо себя чувствуют.

Во-первых, давай заглянем в отчет за 2023 год:

-Выручка: 132,8 млрд руб. (+35,8% год к году);

-Скорректированная EBITDA: 0,5 млрд руб. (-97,5% год к году);

-Чистый убыток: -34,3 млрд руб. (-3,9 млрд руб. годом ранее);

-Операционные расходы — 133,5 млрд руб. (89,2 годом ранее);

Убыток вырос чуть-ли не в 10 раз год к году. Связанно это с большими операционными расходами, которые и непонятно, оправдают себя когда-нибудь или нет.

ВК уже который год не выходит в прибыль и даже сейчас, в условиях когда конкурентам стало тяжелее находится на российском рынке компания показывает такие результаты.

Основным источником дохода стала реклама — 79,9 млрд рублей.

Так же есть сегмент «Образовательные технологии» — рост выручки на 41,7% (15,9 млрд руб.)

Сегмент «Технологии для бизнеса» — рост выручки 67,5%, (9,7 млрд руб.)

Сегмент «Экосистемные сервисы и прочие направления» — рост выручки 21,2% (23 млрд рублей)

Видим, что по сегментам прибыль растёт, точно так же, как и растёт аудитория соц. сети:

Средняя дневная аудитория ВКонтакте в России выросла на 10%, до 54,1 млн пользователей, по сравнению с 2022 г. Средняя месячная аудитория в России выросла на 11%, до 84,7 млн пользователей в 2023 г., по сравнению с 2022 г.

Но, не смотря на всё это, мы видим убыток.

Почему так? — да потому, что компания, как можно уже понять, не сильно заинтересована в прибыли. Да, как бы это странно не звучало — это, походу, не основная задача.

Компания находится под контролем государства и ей вряд-ли угрожает банкротство — поэтому, можно не боятся увеличения убытка.

По-большому счету, мы не видим каких-то новых и прорывных проектов, так как всё ограниченно интересами государства — у того же телеграмма гораздо сильнее развязаны руки.

Ну, и давайте с обывательской точки зрения взглянем.

ВК устарел. Он уже не имеет такой популярности, ни среди молодежи, ни среди взрослого поколения. Многие перешли в телеграмм или находят пути сидеть в других соц. сетях.

Поэтому, я крайне сомневаюсь, что ВК уже когда-либо вернёт былую «славу», но, остается хоть какая-то надежда на то, что рано или поздно бизнес этот будет хотя бы безубыточным.

Сегодня будет такой, выходной разгрузочный пост — рассмотрим 3 компании у который была очень похожая динамика в акциях, но, в один момент, одна из бумаг ушла в рост, пока остальные застыли на месте.

Как можно было уже понять — наверх пошёл Яндекс, а застыли у нас Тинькофф и ВК.

На графике — оранжевый цвет (Яндекс), лазурный цвет (Тинькофф), свечи (ВК).

На чём же у нас полетел Яндекс? — на новостях о разделе бизнеса. Инвесторы очень позитивно восприняли эту новость и бумаги улетели наверх. Конечно, сейчас уже топливо для роста заканчивается, но так или иначе, Яндекс очень здорово вырос с начала года.

Тинькофф. Тут роль сыграли санкции, предстоящая допка, высокая процентная ставка — все эти факторы сыграли роль и отразились в котировках акций. Но, как по мне, перспективы у данной компании есть, поэтому, я бы не ставил на бумаге крест.

ВК.Тут у компании дела не такие красочные. Возьмём краткую информацию из отчётности:

— Выручка: 132,8 млрд руб. (+35,8% год к году);

— Скорректированная EBITDA: 0,5 млрд руб. (-97,5% год к году);

— Чистый убыток: -34,3 млрд руб. (-3,9 млрд руб. годом ранее);

Видим, что чистый убыток у нас растёт и это сильно давит на котировки компании. Поэтому, из этой тройки, как по мне, именно у ВК дела будут похуже.

Вывод.

Несмотря, вроде бы на очень сильную корреляцию бумаги в дальнейшем показали разные движения. Яндекс ушёл выше, пока другие 2 бумаги ушли в боковик.

Возможно ли тут было выбрать заранее победителя? — как по мне, выбор тут был неоднозначный.

Лично для себя я рассматривал, как Яндекс, так и Тинькофф и обе эти бумаги мне нравились. Но, как видим, фаворит всё таки выявился. Сейчас на Тинькофф, конечно, давят некоторые факторы, но, как я и сказал ранее, бумага может стать интересной для инвесторов.

Ну, а на ВК я пока что буду смотреть со стороны — может, когда-нибудь и здесь будет интересная точка для входа.