Ещё сегодня отчетом за 1 полугодие 2024 года поделилась компания ВК:

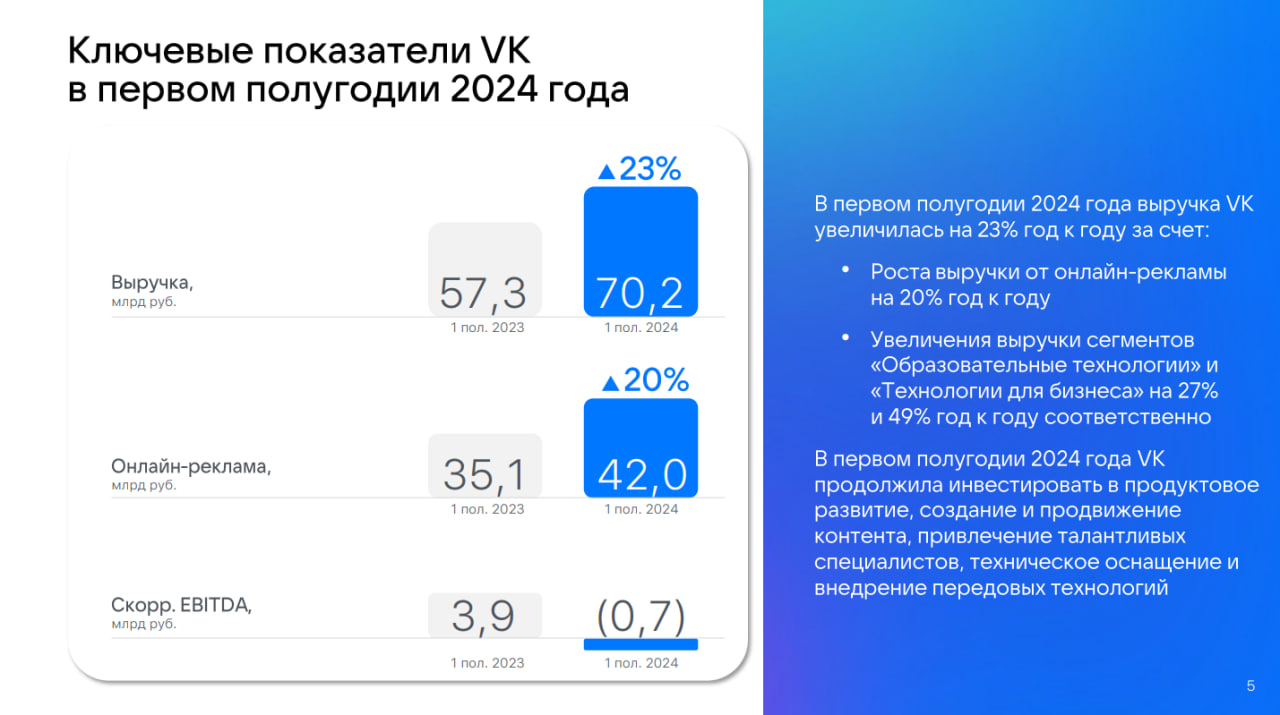

-Выручка ВК за I полугодие 2024 г. увеличилась на 23% по сравнению с I полугодием 2023 г., до 70,2 млрд руб.;

-По итогам I полугодия компания нарастила убыток с 11,34 млрд руб. до 24,6 млрд руб.;

-Скорректированная EBITDA — убыток в размере 0,7 млрд рублей, по сравнению с прибылью годом ранее;

По сегментам у нас следующее:

-За первое полугодие 2024 года выручка ключевого для VK сегмента «Социальные платформы и

медиаконтент» увеличилась на 22,9% до 46,2 млрд руб. по сравнению с первым полугодием 2023 года.

-Сегмент «Образовательные технологии» показал рост выручки на 26,8% до 8,9 млрд руб. по итогам

первого полугодия 2024 года;

-Сегмент «Технологии для бизнеса» показал рост выручки на 49,4% до 4,5 млрд руб. по итогам первого

полугодия 2024 года;

-По итогам первого полугодия 2024 года выручка сегмента «Экосистемные сервисы и прочие

направления» выросла на 13,9% до 11,2 млрд руб.;

Ну, и общие операционные показатели за 2 квартал:

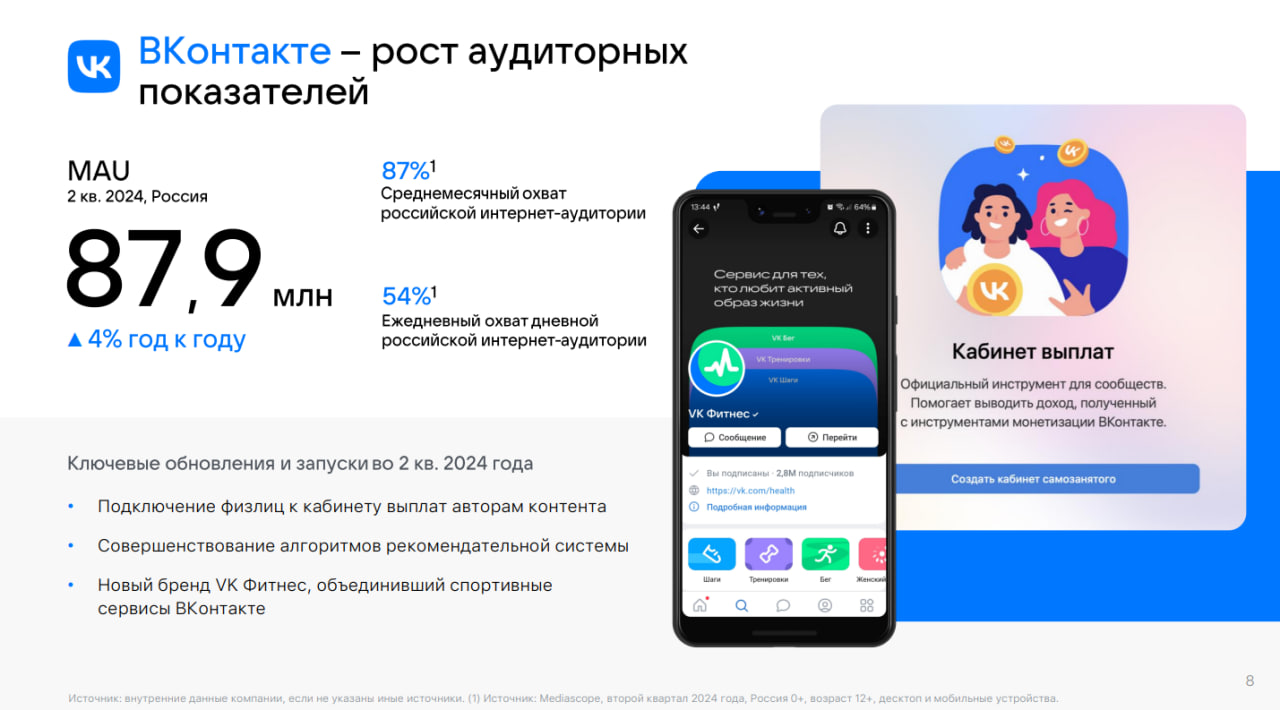

-Во втором квартале 2024 года средняя месячная аудитория ВКонтакте в России выросла на 4% до 87,9 млн пользователей по сравнению с аналогичным периодом 2023 года;

-Среднесуточное количество просмотров VK Видео (не включая VK Клипы) во втором квартале 2024 года достигло 2,4 млрд, что на 26% выше, чем во втором квартале 2023 года;

-За второй квартал 2024 года среднесуточные просмотры VK Клипов выросли на 84% до 1,7 млрд по сравнению с аналогичным периодом 2023 года;

-Средняя месячная аудитория VK Знакомств в мире во втором квартале 2024 года достигла 3,1 млн пользователей, что на 29% больше по сравнению со вторым кварталом 2023 года, а выручка сервиса за аналогичный период выросла в 2,4 раза;

-За второй квартал 2024 года средняя месячная аудитория VK Мессенджера в России увеличилась на 13% год к году и составила 72,8 млн пользователей;

Вообще, спорная бумага. Вроде бы видим рост по сегментам, рост по аудитории, но в то же время мы видим рост убытка.

На рынке есть такая компания, как ОЗОН — которая растёт, показывает хорошие операционные показатели и в тоже время мы видим у неё убыток.

Но, есть главное различие между этими двумя компаниями — потенциал роста. И у ВК он гораздо меньше.

У ВК очень сильные конкуренты. Даже несмотря на замедление ЮТУБ, даже в случае блокировки этого видеохостинга, люди останутся на нем (VPN в помощь). И ЮТУБ — это не единственный конкурент ВК.

Поэтому, данная компания по прежнему не сильно привлекает инвесторов.

Сбербанк порадовал нас сегодня отчетом за 1 полугодие 2024 года;

-За первое полугодие 2024 г. чистая прибыль составила 816,1 млрд руб., увеличившись на 10,7% г/г;

-За 6М 2024 г. чистые процентные доходы выросли на 21,8% г/г до 1413,1 млрд руб;

-За 6М 2024 г. чистые комиссионные доходы выросли на 9,9% г/г до 393,6 млрд руб;

-Рентабельность капитала за 1 полугодие 25%;

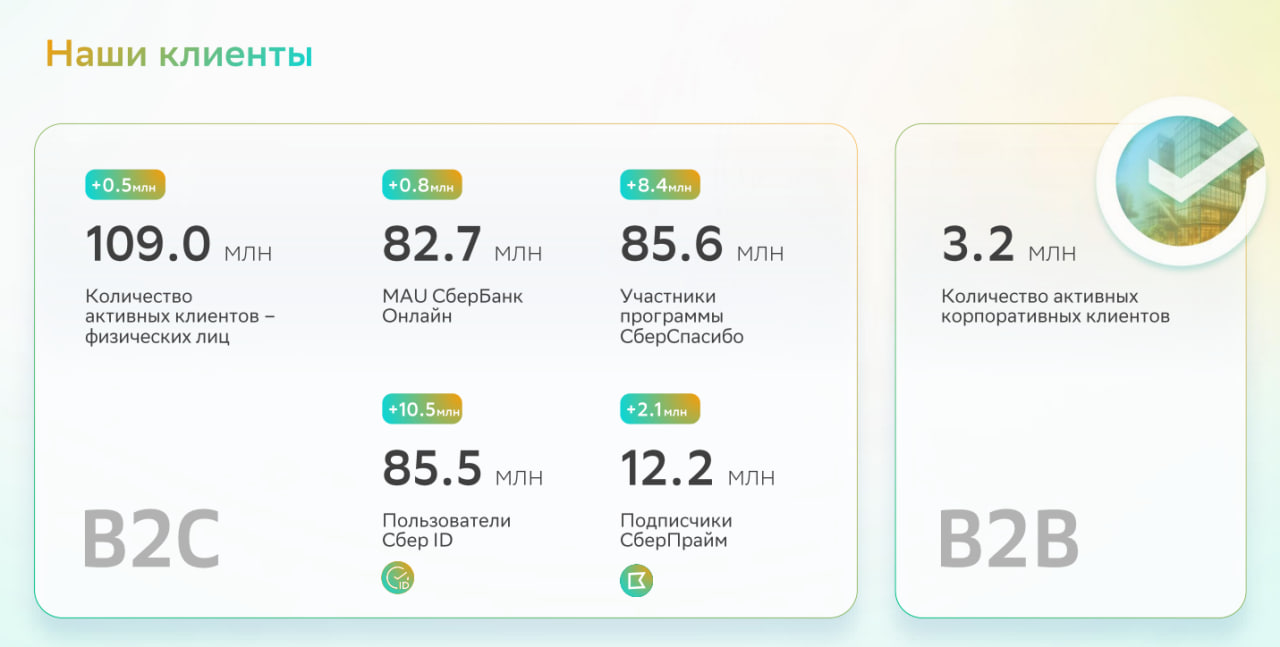

-Количество активных клиентов-физических лиц выросло на 0,5 млн с начала года до 109,0 млн человек, а количество активных корпоративных клиентов составило 3,2 млн;

-Количество участников программы лояльности СберСпасибо выросло на 8,4 млн в первом полугодии 2024 г. до 85,6 млн клиентов, в том числе в результате перезапуска программы и обновления ее условий;

-Количество пользователей подписок СберПрайм увеличилось на 2,1 млн с начала года до 12,2 млн на конец 2 квартала 2024 г;

В общем, ничего нового. Компания прекрасно себя чувствует, даже в период высоких ставок.

Помимо объявленных вчера дивидендов, ФосАгро ещё и опубликовала отчет за 1 полугодие 2024 года:

Операционные показатели:

-Производство агрохимической продукции выросло на 3,6% к уровню прошлого года и составило 5,9 млн тонн;

-Производство основных сырьевых ресурсов за 1 полугодие 2024 года выросло на 1,9% к уровню прошлого года;

-Общие продажи удобрений за 1 полугодие 2024 года выросли на 9,3% к аналогичному периоду прошлого года и составили почти 6,1 млн тонн. При этом рост реализации фосфорсодержащих удобрений и кормовых фосфатов составил 11,7%;

Финансовые показатели:

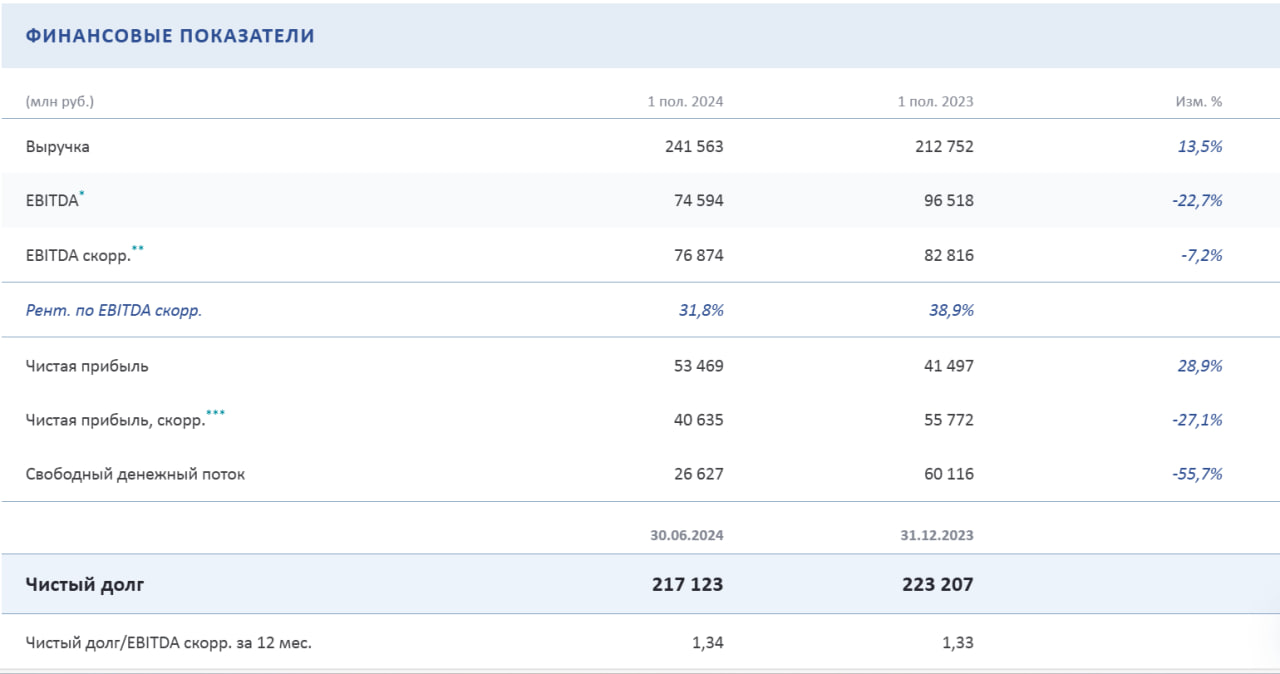

-Выручка увеличилась на 13,5% — до 241,6 млрд руб;

-Скорр. EBITDA снизилась на 7,2% — до 76,9 млрд руб;

-Чистая прибыль увеличилась на 28,9% — до 53,5 млрд руб;

-Скорр. чистая прибыль уменьшилась на 27,1% — до 40,6 млрд руб;

-Свободный денежный поток уменьшился на 55,7% — до 26,6 млрд руб;

-Чистый долг уменьшился с 223,2 млрд руб. до 217,1 млрд руб;

Снижение показателя скорр. EBITDA компания связывает с более низкими ценами реализации удобрений на мировых рынках и ростом себестоимости на фоне уплаты введенных с 2023 года экспортных пошлин.

А снижение свободного денежного потока связано с увеличением капитальных вложений за квартал до 20,6 млрд руб. в рамках реализации объявленного годового инвестиционного плана.

И, по сути, ничего шибко страшного в результатах нет, так как видим, что долговая нагрузка у компании в норме и долг в целом вообще снижается.

Об этом прямым текстом говорится в отчете компании:

«Устойчивое финансовое положение позволяет компании своевременно и в полном объеме обслуживать все свои долговые обязательства, в том числе номинированные в иностранной валюте. На конец 6 месяцев 2024 года долговая нагрузка компании оставалась на комфортном уровне. По состоянию на 30 июня 2024 года чистый долг составил 217,1 млрд руб., а соотношение Чистый долг / EBITDA скорр. равнялось 1,34х.»

Поэтому, впринципе, отчет можно считать неплохим.

Ещё и дивидендами нас обрадовали — что вряд-ли бы стала делать компании с плохим финансовым положением, так ещё и в период высоких ставок.

Немного позитива и надежды для акционеров Глобалтранса.

Введу в курс дела тех, кто не знает:

Держатели депозитарных расписок железнодорожного оператора Globaltrans Investment опасаются, что могут быть лишены возможности реализации своих корпоративных прав, в том числе права на получение дивидендов. Ассоциация владельцев облигаций (АВО) разделяет такие опасения, поэтому направило письмо на имя премьер-министра и председателя правкомиссии по контролю за осуществлением иностранных инвестиций в РФ Михаила Мишустина, а также председателя Центробанка Эльвиры Набиуллиной.

В общем, инвесторы опасаются, что из-за того, что компания зарегистрирована в ОАЭ, они могут лишиться прав на дивиденды или вовсе, компания проведет делистинг с Мос. биржи.

Подали обращение в АВО, а те, в свою очередь направили письмо на имя премьер-министра и председателя правкомиссии по контролю за осуществлением иностранных инвестиций в РФ Михаила Мишустина, а также председателя Центробанка Эльвиры Набиуллиной.

И сегодня мы получили обнадеживающий ответ от ЦБ:

«Регулятор сообщил, что при рассмотрении вопросов в отношении сделок или операций, касающихся компании Globaltrans Investment PLC и ее дочерних российских обществ, будет учитываться необходимость обеспечения баланса интересов всех участников корпоративных правоотношений, в том числе инвесторов, владеющих бумагами компании в российской инфраструктуре.»

На этой новости акции Глобалтранса подросли.

Конечно, слова обнадеживают, но нужно будет смотреть на всё на практике.

В идеале, конечно, дождаться бы ещё комментариев от самой компании.

Поэтому, быть 100% уверенным в том, что ситуация разрешилась — нельзя.

Но, то что на обращение обратили внимание и разделяют интересы инвесторов — уже хорошо.

Недавно от Московской биржи вышла интересная статистика, давайте взглянем на неё:

Число физических лиц, имеющих брокерские счета на Московской бирже (MOEX), по итогам июля 2024 года составило 32,8 млн (+396 тыс. человек за июль), ими открыто 58,7 млн счетов (+1 млн счетов за июль). Сделки на Московской бирже в июле заключили более 4 млн частных инвесторов.

Суммарный объем вложений частных инвесторов на фондовом рынке Московской биржи в июле стал максимальным в 2024 году и составил 132,7 млрд рублей. Объем инвестиций в акции составил 16,3 млрд рублей, облигации – 63,7 млрд рублей, биржевые фонды – 52,6 млрд рублей.

Доля физлиц в объеме торгов акциями составила 67%, в объеме торгов облигациями – 34%, на спот-рынке валюты – 9%, на срочном рынке – 67%.

Акции падают, а частники всё равно активно скупают их.

Для наглядности, вот статистика за июнь:

Из них в июне вложения составили 78,3 млрд рублей, в том числе в акции – 4,1 млрд рублей, облигации – 52,1 млрд рублей, биржевые фонды – 22,1 млрд рублей.

К сожалению, в данной статье нет статистики о том, сколько акций продали, но уже исходя из динамики рынка может понять, что явно продаж было больше, нежели покупок. Не факт, что со стороны частников, так как большую лепту в распродажу могли внести юр. лица.

Так же, стоит отметить увеличение вложений в облигации и биржевые фонды, что вполне закономерно в период высоких ставок.

Какой вывод можно сделать из данной статистики?:

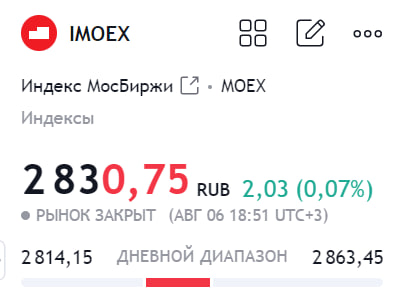

Несмотря на увеличения вложений, продавец на рынке сейчас сильнее — дабы убедиться в этом, достаточно взглянуть на динамику индекса ММВБ.

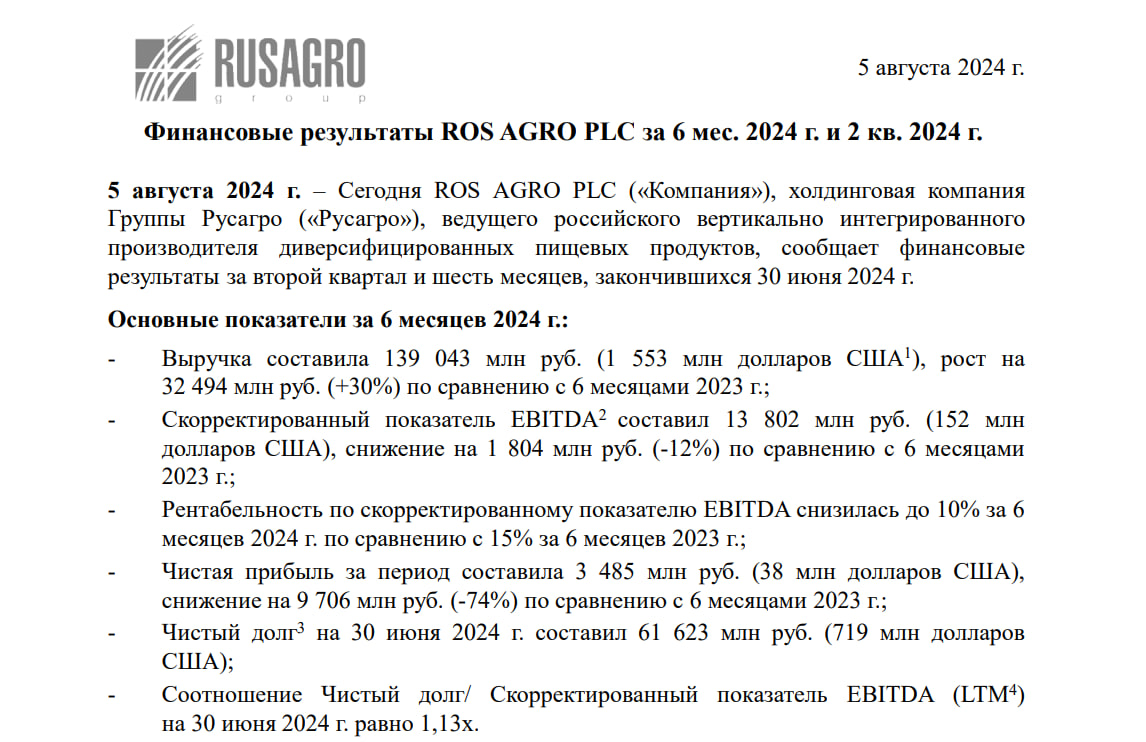

Взглянем на отчет РосАгро за 1 полугодие 2024 года:

-Выручка составила 139 043 млн руб. (1 553 млн долларов США), рост на 32 494 млн руб. (+30%) по сравнению с 6 месяцами 2023 г.;

-Скорректированный показатель EBITDA2 составил 13 802 млн руб. (152 млн долларов США), снижение на 1 804 млн руб. (-12%) по сравнению с 6 месяцами 2023 г.;

-Рентабельность по скорректированному показателю EBITDA снизилась до 10% за 6 месяцев 2024 г. по сравнению с 15% за 6 месяцев 2023 г.;

-Чистая прибыль за период составила 3 485 млн руб. (38 млн долларов США), снижение на 9 706 млн руб. (-74%) по сравнению с 6 месяцами 2023 г.;

-Чистый долг на 30 июня 2024 г. составил 61 623 млн руб. (719 млн долларов США);

-Соотношение Чистый долг/ Скорректированный показатель EBITDA (LTM) на 30 июня 2024 г. равно 1,13x;

Как сообщает компания, на чистую прибыль повлияла переоценка биологических активов и сельскохозяйственной продукции, а также динамика курсовых разниц.

Так же, отмечается снижение долга, что безусловно плюс в период высоких ставок.

И 30 августа акционеры на внеочередном общем собрании рассмотрят вопрос о редомициляции с Кипра в Россию, тоже плюс в копилочку компании.

Что имеем по итогу:

Рост выручки и снижение долга. И в то же время видим больше снижение чистой прибыли. Но, связывают это падение опять же с валютной переоценкой.

В операционных показателях тоже особо сильной просадки не наблюдается (одно компенсирует другое).

Поэтому, отчет нельзя назвать хорошим, но и плохим тоже язык не поворачивается его назвать — среднячок.

Но затариваться данной бумагой я бы не стал (сам рынок не особо позитивный, да и хочется редомициляции дождаться).

-Оборот показал рост на 70% г/г — до 633,2 млрд руб.;

-Выручка выросла на 30% г/г — до 122,5 млрд руб.;

— По корректированной EBITDA вырос убыток г/г — до 658 млн руб., по сравнение с положительным показателем за 2 квартал 2023 года — 62 млн руб.; Связано это с инвестициями на развитие и затратами на операционный персонал. При этом, накопленным итогам за 6 месяцев 2024 года скорр. EBITDA осталась положительной и достигла 8,6 млрд рублей.

-Убыток за период составил 28,0 млрд руб. во II квартале 2024 г. по сравнению с убытком в размере 13,1 млрд руб. во II квартале 2023 г.;

Так же у компании активно растет финтех направление:

-Активное развитие кредитных и транзакционных продуктов помогло Финтех-направлению за год увеличить базу активных пользователей на 74% до 24 млн клиентов;

-На 30 июня 2024 года сумма средств клиентов на депозитах и текущих счетах год к году увеличилась почти в десять раз до 94,4 млрд рублей по сравнению с 9,5 млрд рублей на 30 июня 2023 года;

-Объем займов, выданных клиентам, вырос более чем в 2,5 раза с 22,2 млрд рублей на 30 июня 2023 года до 57,9 млрд рублей по состоянию на 30 июня 2024 года;

-Благодаря росту процентной выручки и выручки от оказания услуг скорректированная EBITDA сегмента во 2 квартале 2024 года выросла в 2,4 раза год к году до 5,9 млрд рублей;

По сути, растёт оборот компании, как и выручка. Так же активно развивается финтех направление и компания сохраняет прогнозы на 2024 год.

Поэтому, увеличение убытка меня и отрицательная EBITDA меня не сильно пугает — так как компания по итогам года ожидает по этой самой EBITDA положительный показатель.

Плюсом, компании на руку играли недавние новости, связанные с ВБ (хотя, скорее, не самой компании, а котировкам акций).

А сейчас, не смотря на то, как бы ни был отчет, акции будут чувствовать себя не очень.

Сегодня разберём с вами процесс, который иногда происходит на рынке акций.

Называется этот процесс - байбек или обратный выкуп акций.

Для начала, давайте дадим определение этому процессу:

Байбек - это выкуп эмитентом своих акций. По сути, ничего замудренного в этом определении нет.

Теперь, давайте с вами разберёмся, почему компании выкупают свои акции:

1. Большое количество свободных денежных средств.

На балансе у компании может быть больше количество свободных денежных средств и она может направить их на выкуп своих бумаг, дабы поднять интерес к своим акциям. По сути, некая альтернатива дивидендам.

2. Для мотивации сотрудников компании.

Выкупленные акции могут пойти на внутренние нужны компании, к примеру, на программу мотивации сотрудников. То есть, выкупленные акции будут выдаваться сотрудникам компании.

3. Для поддержания котировок.

Когда руководство компании видит, что акции падают в цене, то она может объявить байбек - так как в большинстве случаев акции растут на этой новости.

4. Для предотвращения поглощения.

Когда акции выкупаются и погашаются компанией, меняется доля акций у каждого акционера (так как становится меньше акций в свободном обращении) и цена акций становится выше. Соответственно, поглотить такую компании становится сложнее.

Разобрали причины, теперь, разберём с вами, как может происходить обратный выкуп бумаг:

1. Выкуп на открытом рынке.

Компания просто выкупает акции по рыночной цене.

Соответственно, на рынке повышается спрос и цена на акции растёт.

2. Выкуп по фиксированной цене (чаще всего, по цене выше рыночной).

В этом случае компания заранее объявляет цену, по которой собирается выкупить акции и скупает их напрямую у акционеров.

3. Голландский аукцион.

Компания выставляет диапазон цены, за которую она готова выкупить свои акции опять же на прямую у акционеров.

Вообще, компании заранее оповещают о байбеке, называя сроки его проведения, объем и цену выкупа (в зависимости, от способа выкупа).

Теперь, самое интересное - выгодно-ли это инвестору?

В подавляющем большинстве случаев - да.

1. Так как компании чаще всего выкупают акции по цене выше рыночной, то акционер может заработать на этой разнице. Либо же бумаги будут просто лежать у него в портфеле, но уже по более высокой цене.

2. Если компания после выкупа акций погасит их, то акций в обращении станет меньше, соответственно, увеличатся дивиденды на акцию и прибыль на акцию.

Что тоже безусловно плюс для инвесторов.

Итог.

В большинстве случаев, для акционеров обратный выкуп акций - это позитив. Но, каждый случай нужно разбирать индивидуально, так как причиной для обратного выкупа могут быть и не очень приятные события - к примеру, делистинг компании.

Но, обычно, компания вместе с новостью об обратном выкупе указывает причины обратного выкупа.

Надеюсь, пост был полезен, как новичкам, так и более опытным игрокам на рынке.

Недавно вышел отчет за 1 полугодие у компании «Мать и Дитя».

Давайте взглянем на него.

Финансовые показатели:

-Общая выручка Группы увеличилась на 22,6% год к году до 15 760 млн руб. благодаря

росту выручки, прежде всего, от посещений и стационарного лечения, а также

существенному росту показателей по родам;

-Выручка московских госпиталей выросла на 26,4% год к году до 7 827 млн руб. в связи с

ростом выручки от оказанных услуг, прежде всего, в условиях стационара и по направлению

родов;

-Выручка региональных госпиталей увеличилась на 18,4% год к году до 4 188 млн руб.

благодаря росту выручки по амбулаторным посещениям и родам;

-Выручка амбулаторных клиник в Москве и Московской области увеличилась на 9,0% год

к году до 1 482 млн руб. ввиду роста выручки от амбулаторных посещений;

-Выручка амбулаторных клиник в регионах выросла на 27,5% год к году до 2 235 млн руб.

ввиду роста выручки от амбулаторных посещений и ЭКО;

-Чистая денежная позиция на 30 июня 2024 года составила 13 328 млн руб. После

отчетного периода, в начале июля 2024 года, на выплату дивидендов было направлено

10 593 млн руб.;

-Общий объем капитальных затрат в 1 полугодии 2024 года составил 946 млн руб.

Операционные показатели:

-Рост количества койко-дней составил 6,8% год к году до 75 518 при увеличении среднего

чека на 15,0% до 102,3 тыс. руб. в Москве и 8,0% год к году до 41,3 тыс. руб. в регионах;

-Количество амбулаторных посещений увеличилось на 19,3% год к году до 1 183 219 при

увеличении среднего чека на 8,5% до 6,0 тыс. руб. в Москве и 9,6% год к году до 2,4 тыс.

руб. в регионах;

-Количество принятых родов выросло на 20,0% год к году до 5 402 при увеличении среднего

чека на 22,1% до 556,4 тыс. руб. в Москве и 13,4% год к году до 224,2 тыс. руб. в регионах;

-Количество пункций ЭКО увеличилось на 3,8% и составило 9 704 при увеличении среднего

чека на 5,5% до 298,8 тыс. руб. в Москве и 11,4% год к году до 289,7 тыс. руб. в регионах.

«Мы демонстрируем великолепные результаты в этом году второй квартал подряд: двузначную динамику выручки и высокие операционные показатели. Рост выручки за первое полугодие 2024 года составил 23%.» — ген. дир. компании

Отчет вышел и правда хорошим, плюсом, не стоит забывать, что компания в этом году завершила процесс редомициляции и выплатила рекордные дивиденды.

Кстати про дивиденды:

«И хотелось бы отметить, что уже в этом году мы планируем вернуться к практике выплаты дивидендов 2 раза в год.» — ген. дир. компании

Так же, стоит отметить чистую денежную позицию компании, что говорит нам о том, что у компании всё хорошо с финансами.

Соответственно, эти деньги могут пойти на дивиденды, байбек или же покупку долговых бумаг (облигаций).

В общем, дела у компании идут хорошо, даже в период высокой ставки. Плюсом, интерес подогрет после завершения процесса редомициляции.

Единственное, что продолжает давить на котировки — общее давление на рынке. Да, на отчет это не сильно сказывается, но зато это сильно влияет на аппетит инвесторов к фондовому рынку.