|

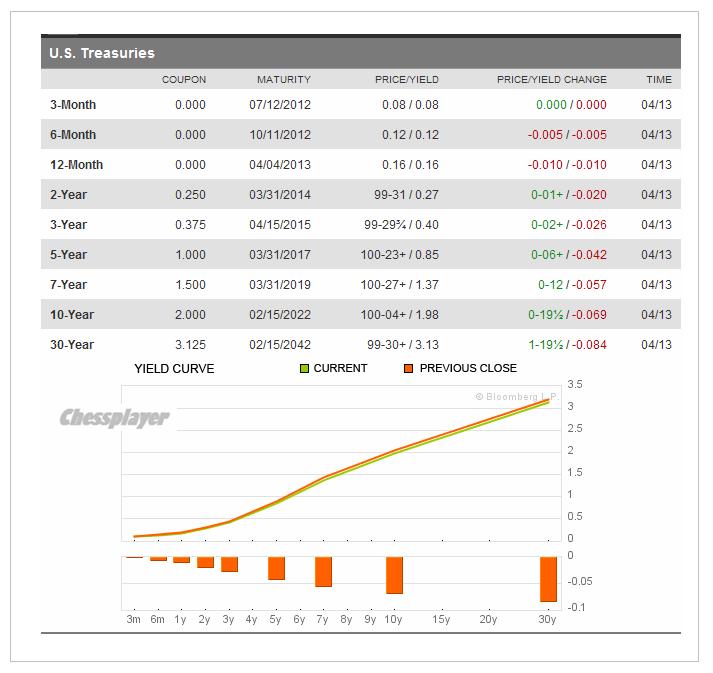

Америка и Япония – два крупнейших в мире должника. У Америки госдолг уже почти 16 трлн. долларов, у Японии – приближается к квадриллиону йен ( на 31 декабря 2011 года он составлял 958,385 трлн. йен – это порядка 12 трлн. долларов). Обслуживание госдолга и той и другой стране обходится относительно дешево. На двух следующих рисунках показаны в табличной форме и в виде графика кривые доходности американского и японского рынков облигаций.

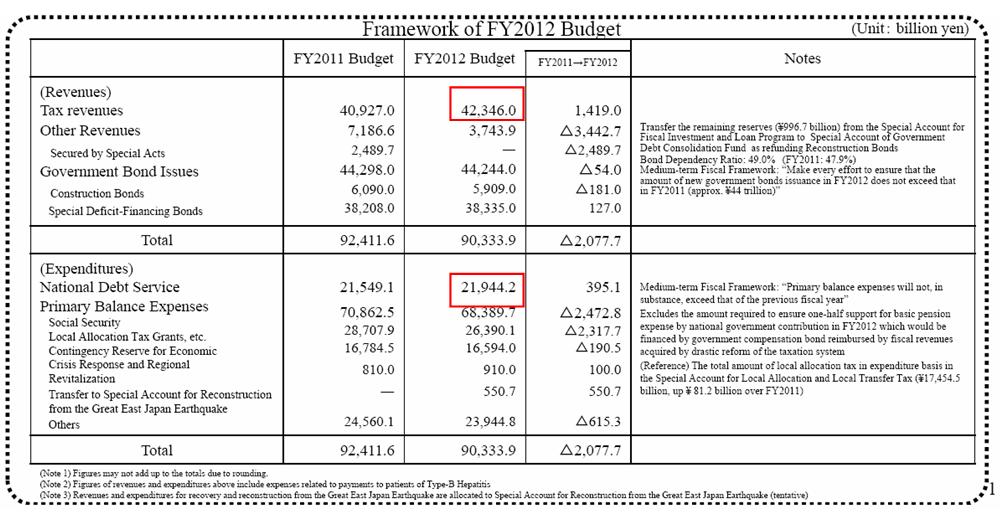

Стоимость обслуживания краткосрочного долга смехотворна: например, доходность 1-year японских облигаций составляет 0,11% годовых, а американских 0,16%. Обслуживание долгосрочного долга стоит тоже очень дешево: 10-year - 0,95% и 1,98% соответственно. В чем различия Америки и Японии в плане формирования госдолга? Главное отличие: Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США. В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности. Второе важное отличие: структура госдолга и его отношение к ВВП Два десятилетия дефляции сделали свое дело: на обслуживание госдолга с его мизерными ставками доходности у Японии идет больше половины доходов от собираемых налогов – 21,944 из 42,346 трлн. йен.

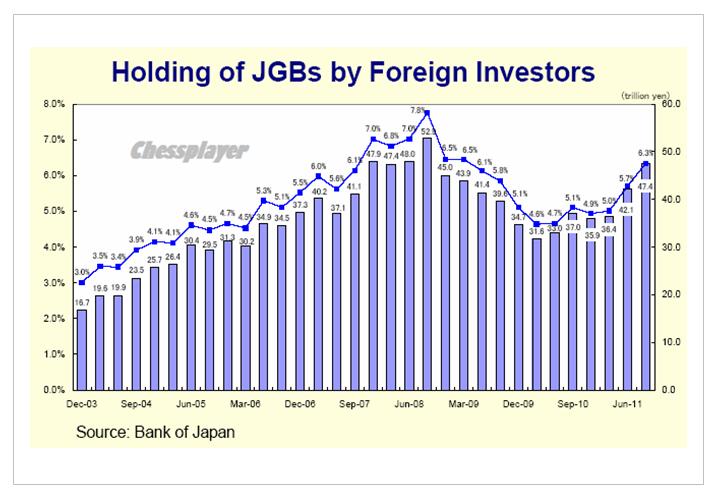

В Америке сбор налогов в 2011 году составил 2,3 трлн долларов ( в 5 раз больше), а процентные платежи составляют чуть больше 10% от собираемых налогов. Как говорится: почувствуйте разницу. Таким образом, дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета. Выход из этой безвыходной ситуации есть только один – «перезагрузка» финансовой системы - ДЕФОЛТ. Либо прямой дефолт, либо дефолт путем инфляционного обесценивания. Отсюда и чрезвычайно низкая доходность JGB (японских облигаций) – парадоксальная с точки зрения размера госдолга и рейтинга Японии. И она должна чем-то компенсироваться. Низкая доходность JGB компенсируется постоянным укреплением йены. Кстати, обслуживание американского госдолга несильно пострадает, если средняя доходность по US Treasuries вырастет, предположим, на 1%. Если же обслуживание японского долга подорожает в среднем на 1%, то японский бюджет порвется так, что сшить его будет уже невозможно. Здесь мы переходим ко второй части нашего повествования. ФУНДАМЕНТАЛЬНОЕ ЗАБЛУЖДЕНИЕ Часто можно слышать разговоры, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна. Об этом нам часто твердят массмедиа и я сам долгое время верил в эти разговоры. На самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены. Высокий курс йены – это то, на чем держится целостность японского бюджета. Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые. При этом монетарным властям Японии приходится мириться с тем, что высокий курс йены вредит экономике Японии. Но что поделаешь – обслуживание госдолга важнее. А как же количественные смягчения, которые BOJ проводит в последнее время? МОНЕТАРНАЯ ПОЛИТИКА BOJ РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Это простая, как 2х2=4 истина. Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. Поэтому когда некоторые валютные аналитики пишут, и среди них такие авторитетные, как, например, Кетти Линн, что курс USD/JPY достигнет 88, они не понимают, что такой курс для BOJ и Министерства Финансов Японии совершенно неприемлем и равносилен харакири. И связано это с тем, что львиная доля госдолга сосредоточена внутри страны. Как видно на рисунке внизу, на долю иностранных инвесторов приходится всего 6,3%.

Но при этом желательно сделать так, что японская экономика окончательно не загнулась. Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха». Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок. Пользуясь неопределенностью и замешательством, возникающим в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.