В последнее время внимание рынков постепенно перемещается в сторону Китая.

Через некоторое время, после того, как ситуация в еврозоне как-то стабилизируется, Китай может стать основной ареной действий.

Данный материал посвящен теневой банковской системе Китая, которая играет важную роль в экономике страны и коллапс которой может привести к жесточайшему кризису.

Без сомнения, в данный момент доминирующей темой, непосредственным образом влияющей на цены финансовых активов, является долговой кризис в Европе. Но не стоит забывать и про давно обсуждаемую в СМИ “жёсткую посадку” экономики Китая! На прошлой неделе высказались на тему “китайского пузыря” экономисты Банка Америки, определив в своём исследовании четыре системных риска китайского специфического финансового рынка, которые могут повлиять на рост экономики, а вчера Wall Street Journal выпустила большую статью о Китае. Мы считаем, что столько заголовков одновременно вышло неспроста - начинается большая игра на крах рынка недвижимости в Китае. Мы будем держать вас в курсе этой игры, и начнём с рассказа о теневой банковской системе Китая.

По сообщению Asia Times Online , в конце августа на закрытом заседании правительства глава Комиссии по регулированию банковской деятельности Китая (China Banking Regulatory Commission, CBRC) Лю Минькан (Liu Mingkang) озвучил, что через так называемые “серые” банки в восточные провинции страны было переведено $470 млрд. На фоне сжатия официальных кредитных потоков малый и средний бизнес начинают ощущать трудности с получением займов и обращаются к неофициальным источникам. К примеру, в провинции Чжэцзян (Zhejiang) 80% частных компаний используют неофициальные кредиты для финансирования своей деятельности.

Однако по оценкам аналитиков Societe Generale количество денег в китайской теневой банковской системе может достигать $627 млрд. Вот как это работает: китайские власти ужесточают свою денежную политику, так что банки прекращают кредитовать компании малого и среднего бизнеса из-за высокой рискованности, но продолжают кредитовать крупные государственные компании по приемлемым ставкам около 7,2%. Ну а “большие ребята”, естественно, “помогают” своим отчаявшимся коллегам размером поменьше, но по ставкам от 60% до 180%.

Несмотря на безумные ставки, у “подпольщиков” множество клиентов, потому что на малых и средних предприятиях Китая работают до 70% рабочей силы материкового Китая, и вместе они производят около 60% ВВП страны. Предположительно, компании, способные осилить такие проценты, занимаются спекуляциями.

Официальный Пекин, разумеется, принимает самые жёсткие меры против “теневиков”, потому что масштаб проблемы поражает: в городе Вэньчжоу, например, из $94 млрд. кредитов 18% выдано “серыми” банкирами. Началась настоящая охота за предпринимателями – с начала года 19 уже сбежало из города, а один из них, хозяин обувной фабрики, покончил жизнь самоубийством.

Но более всего опасен теневой банкинг потенциальным созданием эффекта домино: если китайская экономика сбавит темпы роста (в случае глобального замедления) и частный бизнес не сможет платить по счетам, пострадают все. В Societe Generale считают, что первой жертвой станет рынок недвижимости – доля “серыхкредитов” составляет 20% от всех ипотечных кредитов страны.

Если цены на недвижимость хотя бы останутся на прежнем уровне, пузырь не лопнет. Но, правительство желает снижения завышенных цен до приемлемых уровней для обычных граждан. Если у них получится, это отразится и на теневой банковской системе, а затем и на официальных банках.

Таким образом у Китая трудный выбор: «сделать кредиты доступней для людей, понизить ставки, риски инфляции и навести порядок с коррупцией. Или оставить всё как есть, продолжать охлаждение экономики “на виду”, и ждать кризиса из “тени”.

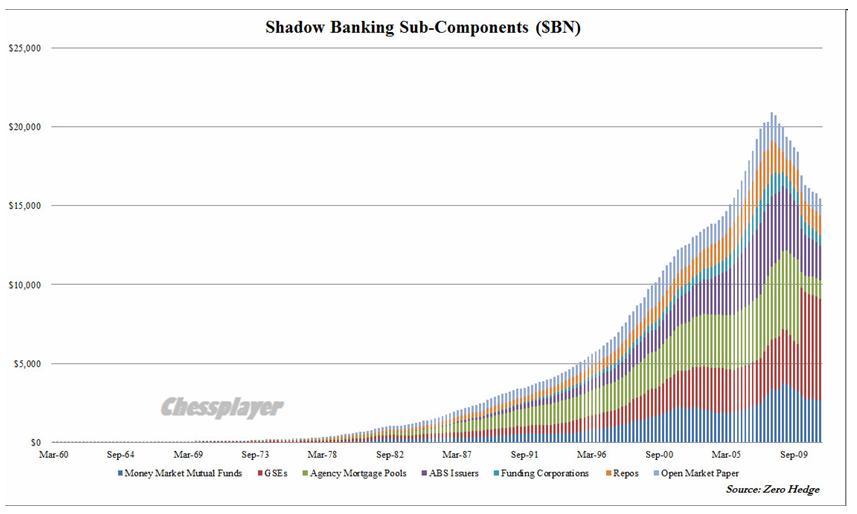

Теневая банковская система неуклонно сокращается с 2008 года

Когда ФРС на прошлой неделе опубликовал квартальный отчет о денежных потоках (Z.1), средства массовой информации предсказуемо, как и всегда, сфокусировались на колебаниях чистой стоимости активов домохозяйств (хотя это не более, чем обратная сторона фондового рынка) и в меньшей степени на объёме кредитования в США. Однако есть там один пункт, обычно игнорируемый, но, несомненно, самый важный в отчёте Z.1, который Федовские аппаратчики изучают денно и нощно, а именно задолженность во всё ещё важнейшей теневой банковской системе.

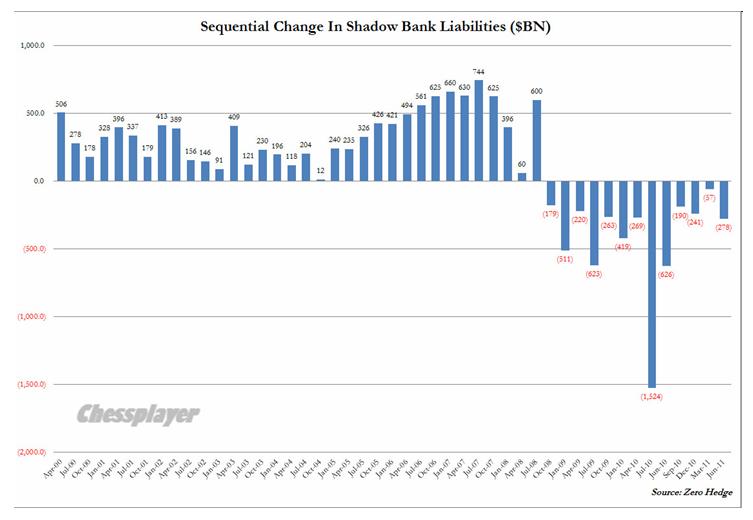

Из опубликованных данных следует, что теневая банковская система сократилась во II квартале на $278 млрд., максимально с Q2 2010г. Становится понятно, что Бернанке свой выбор уже сделал. Потому что, принимая во внимание сияющую дыру в бюджете США, чтобы компенсировать продолжающийся коллапс кредитования, Фед должен начать не только сглаживать кривую доходностей долговых бумаг, но и компенсировать схлопывание критически важной для экономики постоянно уменьшающейся теневой банковской системы. А без роста кредитования на любом уровне, хоть в коммерческих банках, хоть в теневой банковской системе, хоть на суверенном уровне, можно попрощаться с ростом ВВП, как следствие безработица, и бай-бай второй срок Обамы.

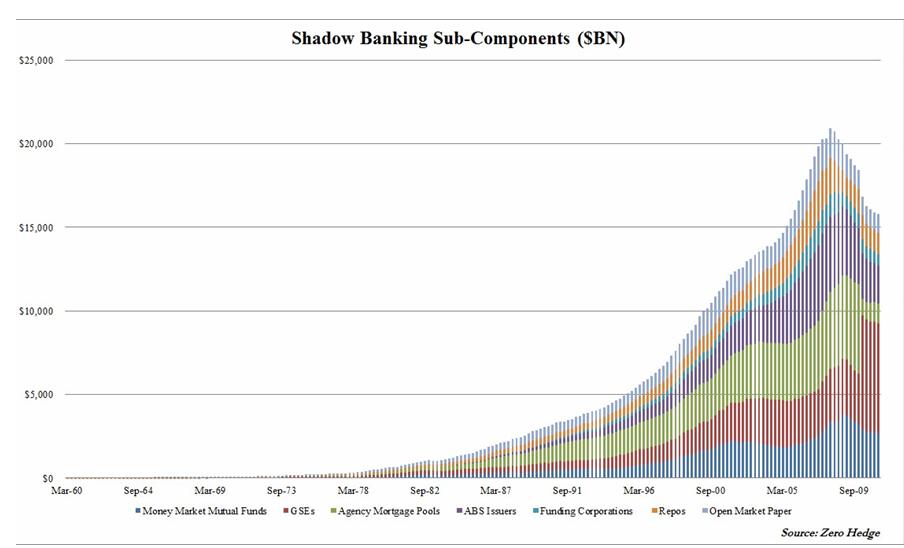

Как видно на двух графиках внизу, неспособность экономики создать хоть какой-нибудь рост в теневой банковской системе, главным образом из-за полной остановки машины секьюритизации, остаётся главной угрозой для ФРС. А конкретно, после достижения максимума в $20,9 трлн. в марте 2008г., этот критически важный источник “кредитных денег” рухнул на 25%: $5,5 трлн. кредита, и не любого кредита, а именно теневого, и поэтому нерегулируемого кредита, испарились! В Q1 2011г. ситуация вроде стала устаканиваться (снижение на $57 млрд.), но кварталом позже сдувание ускорилось ( на $278 млрд).

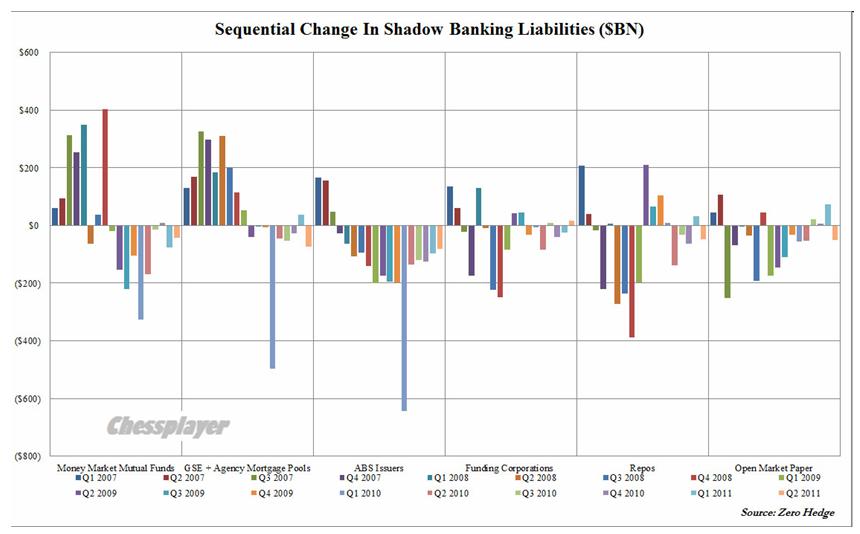

Сокращаются почти все компоненты теневой банковской системы

Среди компонентов задолженности, входящих в теневую банковскую систему, можно выделить:

Взаимные фонды денежного рынка: квартальное снижение (здесь и далее) на $41,6 млрд. до $2,6 трлн.

Бумаги государственных финансовых корпораций (government-sponsored enterprise (GSE)) и агентские бумаги: снижение на $73,8 млрд. до $6,5 трлн.

Выпуск ABS (ценных бумаг, обеспеченных активами): снижение на $80,4 млрд. до $2,2 трлн.

Сделки РЕПО (соглашение, по которому продавец обязуется в установленный срок выкупить у покупателя проданные ему ценные бумаги по установленной цене): снижение на $49 млрд. до $1,2 трлн.

Бумаги открытого рынка (векселя и банковские акцепты): снижение на $50 млрд. до $1,1 трлн.

Немножко скрасило удручающую картину крошечное увеличение активности финансовых (небанковских) корпораций: на $17 млрд. до $726 млрд.

На основании этого ZeroHedge делает неутешительный для американской экономики вывод:

Вот почему ВВП во втором квартале, если исключить манипуляции Бюро статистики, снизился. Более того, если теневое кредитование продолжит падать, экономический рост может вообще может не возобновиться.

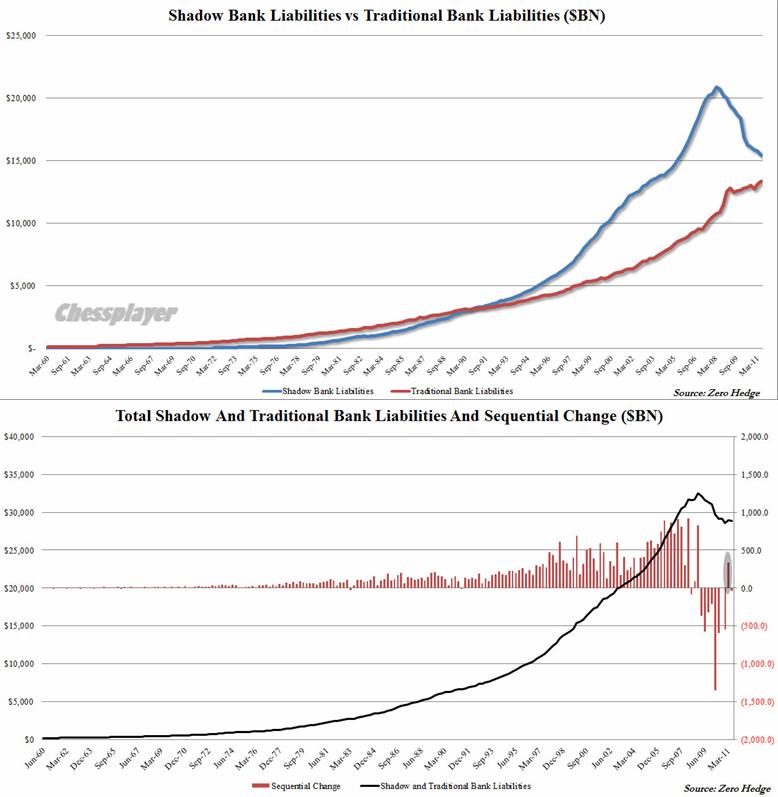

Активность переместилась в традиционную банковскую систему, потому что именно туда поступают деньги в результате QE.

Но если есть теневые банкиры, то существует и традиционная банковская система. В частности, кредитный портфель коммерческих банков во Q2этого года составлял $13,4 трлн., увеличившись на $238 млрд. Но, увы, это никак не может компенсировать сокращение в теневом банкинге: со второго квартала 2008г. “обычное” кредитование выросло “всего” на $2,6 трлн., тогда как теневые кредиты снизились на вдвое большую сумму. Передышка была лишь в первом квартале 2011г., когда традиционные кредиты выросли на $337 млрд., более чем компенсировав падение теневых. Но всё вернулось на круги своя. Вот почему ВВП так волатилен и сейчас почти отрицателен.

Запомните: активы традиционных коммерческих банков растут только благодаря QE. И если теневой банкинг продолжит сдуваться, коммерческие должны быть на подхвате или...Это в свою очередь означает, что Бернанке вынужден будет накачивать резервы. Неважно, чем банки занимаются: кредитованием или покупкой акций Netflix: финансовая система Америки, да и всего развитого мира приводится в движение с помощью кредита.. Убери кредитный рост и игра закончена.

И следует вывод

Вот почему сегодняшнее решение формальность: у Бернанке нет иного выхода, как продолжать возмещать неумолимое сокращение теневого банковского сектора, которое в годовом выражении составило более $1 трлн. В данном случае, “дай триллион” – это самый минимум, который Бернанке должен добавить, чтобы компенсировать безжалостный делеверейджинг самого крупного фактора роста экономики США, по иронии судьбы ставшего крупнейшим неблагоприятным фактором.

Вывод радикальный. «Должен» - это еще не значит, что даст.

Интересная статья, интересная информация.

На мой взгляд, данная статья о состоянии теневого банковского сектора подтверждает тот факт, что США уже находятся в состоянии рецессии.

Сценарий дефолта нанесет серьезный вред рынку РЕПО: приведет к списаниям, вызовет перемещения между ценными бумагами с купонами, пострадавшими или не пострадавшими от дефолта, и потенциально может заморозить рынок РЕПО, - считают аналитики Номуры

Даунгрейд не вызовет принудительных продаж со стороны фондов денежного рынка, поскольку правила определяют любые ценные бумаги США как бумаги первого ряда (first tier).