|

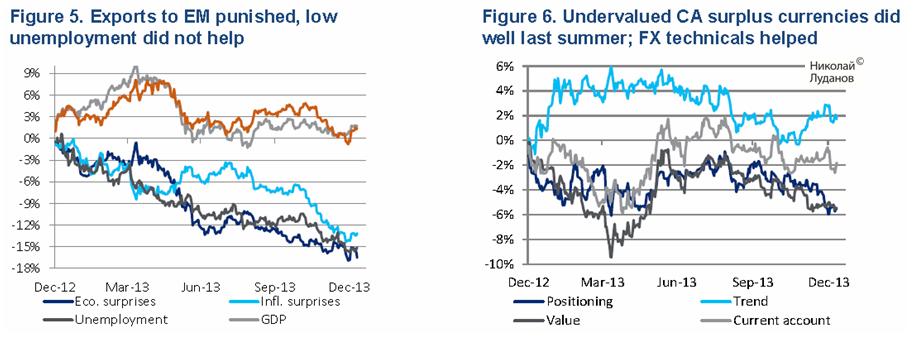

Почему поведение валют в 2013 году так сильно расходилось с макроэкономическими показателями стран? Таким вопросом задается Citi Подход, основанный на покупке и продаже валют на основе рыночных ожиданий роста, инфляции и безработицы не очень хорошо работал в 2013 году. Подходы, основанные на индикаторах экономических сюрпризов (ESI) и инфляционных сюрпризов (ISI), работали еще хуже. Citi объясняет это следующим образом: Мы думаем, что это было связано с изменившимися перспективами глобальной экономики. Восстановление в крупных развитых странах было на удивление сильным, в то время как замедление развивающихся экономик оказалось удивительно заметным. Совпадение этих двух факторов привело к развитию дефляционных процессов, которые застали инвесторов врасплох. Что будет дальше? Потребуется еще некоторое время, прежде чем радикальное ребалансирование глобальных фундаментальных условий полностью отразится в экономических и инфляционных прогнозах. Плохая работа торговых подходов, основанных на сигналах от ESI и ISI может также означать, что консенсусы прогнозов медленно реагировали на меняющиеся данные (рис5 ).

... Поведение валютных курсов на основе прогнозов рыночных ожиданий роста, инфляции и безработицы может постепенно улучшиться со временем. Когда это случится, то станет полезным сигналом, что оценки валютного рынка изменились достаточным образом, чтобы отражать меняющуюся глобальную обстановку.

|