Существует очень большая разница между тем, как инвестируют валютные резервы Банк России и Банк Швейцарии (SNB).

Структура инвестиций Банка Швейцарии

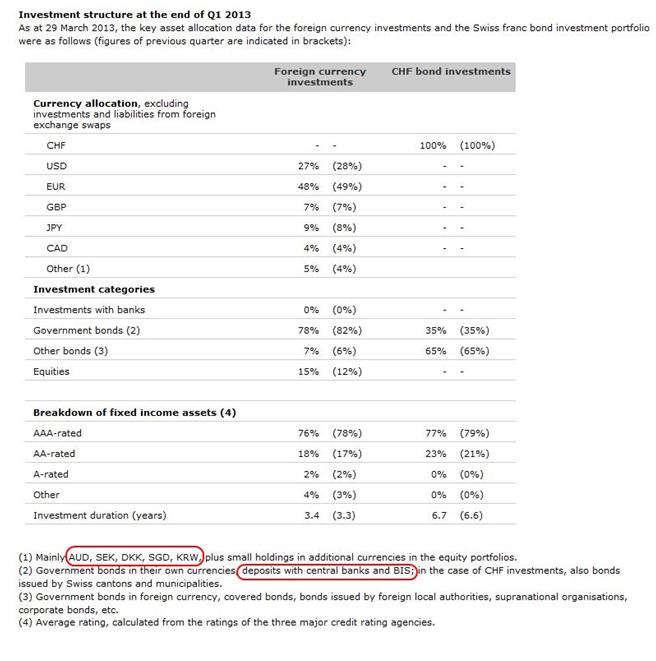

На следующем рисунке показана структура инвестиций Банка Швейцарии на конец 1 квартала 2013 года.

SNB держит порядка 20% кэша на счетах других центральных банков. В официальной статиcтике они проходят по статье «государственные облигации (government bonds). У России на эту статью приходится порядка 10,4%.

Мы видим, что в первом квартале этого года эта статья сократилась на 4%; значительная часть сокращения перешла в пользу статьи «акции» (+3%).

На следующем рисунке показана структура резервов SNB с 2007 года по 2013 год.

Общий объем резервов в иностранной валюте и золоте SNB составлял на конец первого квартала 489,051 млрд. CHF. В то время, как общий объем резервов SNB составлял 519 млрд. швейцарских франков. А 30 млрд. CHF где размещаются? Часть из них представляет собой различного рода займы. 3,4 млрд. CHF на конец 2012 года было вложено в государственные облигации Швейцарии ( см. на следующем рисунке).

Таким образом, подобно ФРС США, Банку Англии и Банку Японии SNB тоже занимается покупкой собственных облигаций, хотя и в гораздо более ограниченном масштабе.

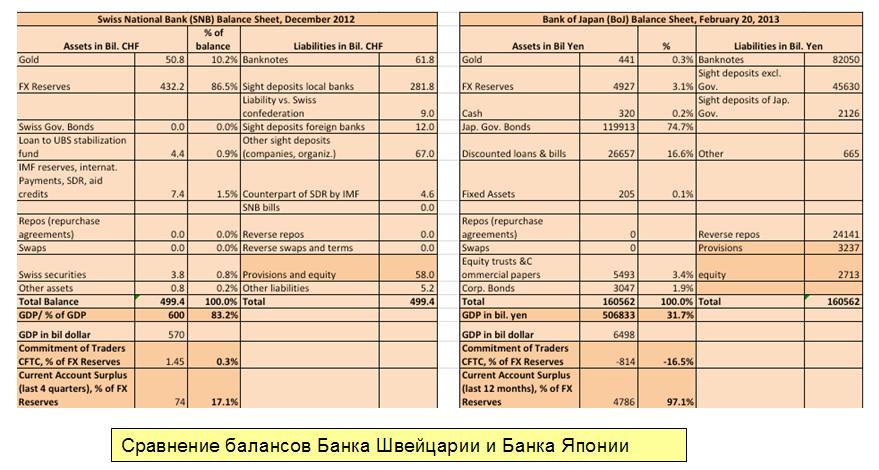

На следующем рисунке дано сравнение балансов центральных банков Швейцарии и Японии.

С начала 2011 года, как видно из следующей таблицы, доходность по процентным платежам Банка Швейцарии стала резко снижаться.

Это заставило SNB искать более высокодоходные инструменты для инвестирования. И взгляд Банка Швейцарии упал на акции.

SNB активно инвестирует в акции

SNB инвестирует не только в облигации, но и в акции. На конец первого квартала в акции было инвестировано 15% активов в иностранной валюте. Инвестиции в акции увеличились в первом квартале с 12% до 15%. SNB инвестирует исключительно в зарубежные фондовые рынки, притом в значительное их число.

Это на самом деле важный момент: SNB сейчас позиционируется в пользу покупки фондовых активов и следовательно покупки риска.

Только треть из 13 млрд. CHF, - настолько возросли фондовые активы SNB за прошедший квартал, - было получено путем переоценки их стоимости. Две трети получено за счет уменьшения наличной валюты и примерно на 2,5 млрд. за счет “foreign currency liabilities”, - увеличения маржинального долга.

Банк Швейцарии использует кредитное плечо

В этом смысле SNB действует, как обычный хеджфонд.

Объектом вложения в акции являются фондовые активы самых разных стран: США, Германии, Великобритании, других стран еврозоны, Австралии, Сингапура, Южной Кореи.

Недавно я рассмотрел в двух статьях структуру валютных резервов России.

Теперь я хочу рассмотреть структуру валютных резервов другой страны – «Зимбабве из Альп». Так Джим Грант называет Швейцарию, делая намек на огромную эмиссию и наращивание резервов в последние годы.

Швейцария – маленькая страна, которая была бы еле заметным пятнышком на карте Красноярского края. Но по размеру валютных резервов Швейцария с Россией в одной весовой категории.

В отличие от России Швейцария исчисляет свои валютные резервы не в иностранной валюте – долларах или евро, а в своей национальной – швейцарском франке.

Мне кажется, что это на самом деле более логично.

Размеры валютных резервов России и Швейцарии сопоставимы. Размеры валютных резервов России колеблятся вместе с курсом EUROUSD в диапазоне примерно 500-530 млрд. долларов. Во время сильных просадок EUROUSD их размер может падать в район 470 млрд. долларов.

Размеры валютных резервов SNB на конец года составляли 506 млрд. швейцарских франков. Если перевести их в доллары по курсу CHFUSD=1,08 ( соответствует примерно EUROUSD=1,30), то получаем 546 млрд. долларов. К концу первого квартала они увеличились до 519 млрд. швейцарских франков - это соответствует 560 млрд. долларов.

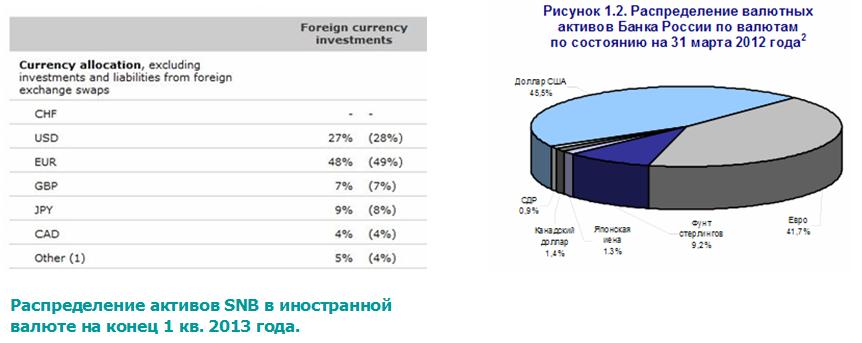

На следующем рисунке дано распределение резервов по валютам у SNB и Банка России.

По Банку России мы имеем данные только на 31 марта 2012 года – на год раньше, чем у SNB. НО, учитывая, что Банк России практически не меняет композицию своего валютного портфеля, данные за прошлый год вполне пригодны для сравнения.

Обращает сразу на себя внимание следующее:

В отличие от Банка России доля EURO у SNB выше чем доллара, притом существенно ( 48% против 27%). Но это связано в большей степени с особенностями внешней торговли и движения капитала, чем с желанием позиционироваться в пользу EURO.

У SNB значительно большая, чем у России, часть валютных резервов сосредоточена в японской йене: 9% против 1,3% у России годом раньше. Что тоже очень важно: SNB за прошедший квартал увеличил на 1% долю японской йены в своем портфеле. Думаю, что из этого можно сделать вывод, что при дальнейшем ослаблении японской йены SNB продолжит наращивать свой JPY-портфель.

Доля GBP у SNB и Банка России сопоставимая: 7% и 9,2% соответственно.

В портфеле SNB значительно большая доля высокодоходных, сырьевых и экзотических валют: CAD -5%, AUD,SEK, DKK,SGB, KRW – вместе 4%. У Банка России на все эти валюты приходится всего 1,2%.

Изменение валютных резервов SNB за 4 квартала 2012 года выглядит следующим образом:

Как мы видим, у Банка Швейцарии, так же как у Банка России, несмотря на большие отличия по структуре валютных резервов, сама структура остается достаточно стабильной.

В целом, мы видим, что Банк Швейцарии имеет долгосрочный негативный взгляд на американский доллар и старается диверсифицироваться из него в другие валюты.

За 20 минут до окончания американской сессии в пятницу я перевернулся по всем позициям. В том числе, скрепя сердцем, я закрыл все лонги по золоту, некоторые из которых удерживались больше недели. Потери были существенны. Движение к 1500 мне казалось вполне реальным. Я даже открыл шорт по золоту и серебру. От покупки риска я перешел к его продаже.

Я ждал сильных распродаж. И я не ошибся. Все позиции принесли мне профит (особая благодарность Bank of America), кроме золота.

Золото вчера продолжало расти в противовес остальным рискованным активам. В чем дело, - думал я.

И только в середине вчерашнего дня я понял свою ошибку. Золото из рискованного актива стало защитным активом. Произошло это еще в пятницу, но в общей невнятной до американской сессии динамике я не уловил этого изменения.

Утром оказалось, что Азия покупает золото. Утро закончилось, но думаю, что сейчас начнутся продажи. Но продажи не прекратились. Золото шло вверх, не обращая внимания на другие активы, и даже с серебром корреляция пропала. В золоте появился мощный покупатель.

Посмотрите на 4-х часовой график золота. Отчетливо видно, что на бидах стоит мощный покупатель. Кто же это?

И здесь мне попалась на глаза статья Брюса Крастинга. В конце статьи возможное объяснение. В бидах может стоять Национальный Банк Швейцарии.

Вкратце: у SNB очень непростая задача – диверсифицировать свои валютные резервы, которые в последние два месяца растут бешеными темпами. Вне всякого сомнения сейчас SNB покупает золото!

Посмотрите на рисунок: на нем показан баланс SNB.

Он держит практически постоянным уровень золота в своих валютных резервах. Это примерно 13%.

После привязки франка к евро у SNB валютные резервы в месяц растут на 100 млрд. евро, не меньше. Значит SNB покупает золота в месяц на 13 млрд. долларов.

Это серьезный покупатель. Это серьезный аргумент в пользу роста золота.

В статье Крастинга очень много интересного и в ближайшие два дня она будет переведена и опубликована в разделе «статьи». Я к ней еще вернусь.