Индекс S&P500 откорректировал уже более 61,8% и, достигнув 50-дневной скользящей средней, перешел в консолидацию.

Хотя рост еще на 20-30 пунктов вполне возможен, но я полагаю, что до обновления исторических максимальных значений в ближайшие месяцы дело уже не дойдет.

Это коррекция первой волны снижения. Первая волна снижения фондового рынка в 80% случаев корректирует больше 50%, и в 50% случаев отрабатывает порядка 61,8% или больше. Это происходит потому, что многие инвесторы еще ошибочно верят в продолжение роста.

На самом деле, главный мой аргумент в то, что обновления максимумов не произойдет – это ВОЛАТИЛЬНОСТЬ.

Все три параметра, показанные на дополнительных графиках, или непосредственно являются индикаторами волатильности, либо как-то связаны с волатильностью.

VIX – индикатор волатильности. Здесь по названию все понятно.

ATR – средний торговый диапазон. Я много раз писал о том, что торговый диапазон является для меня основным показателем волатильности.

VIX часто называют индикатором «страха». Он растет, когда растут медвежьи настроения.

Put/call-коэффициент (на графике это CPC) показывает как раз уровень медвежьих настроений. – Это соотношение путов и колов.

Для меня всегда было непонятным, почему волатильность растет только во время падений рынков.

Если бывают панические продажи, то значит бывают и панические покупки? Почему панические покупки не ведут к росту торговых диапазонов?

Может быть дело в том, что панические покупки всегда следуют за паническими продажами, как это имеет место на графике?

Итак, основной мой аргумент в пользу падения – это волатильность.

Почему? – Ответ: волатильность вошла в растущий тренд. На каждом из приведенных графиков можно провести линию тренда. Это и будет трендом волатильности.

Растущая волатильность означает, что крупные инвесторы ДОЛЖНЫ резать свои позиции. Они их уже не могут увеличивать. Они их могут только резать.

С фундаментальной точки зрения главным аргументом в пользу падения фондовых индексов является завершение программы QE3. Пока не видно, что станет заменой этой программы в плане подпитки рынков ликвидностью.

Заявленные ЕЦБ программы покупок активов не в состоянии выполнить эту роль. Даже если к программе покупки облигаций с покрытием и облигаций обеспеченных активами добавить корпоративные облигации, ЕЦБ не наберет объемов, необходимых для желаемого роста баланса на 1 трлн. евро.

Чтобы выполнить эту задачу, ему необходимо приступить к покупке суверенных облигаций. Вполне возможно, что ЕЦБ так и поступит. Но произойдет это нескоро. Не раньше нового года, а скорее не раньше второго квартала будущего года. ЕЦБ необходимо сперва оценить эффект от уже принятых мер.

Таким образом, ключевым условием продолжения роста индекса S&P500 на данный момент является запуск программы покупок суверенного долга еврозоны. Пока это под большим вопросом.

Впрочем, с фундаментальной точки зрения аргументы в пользу краткосрочного роста S&P500 пока еще можно найти.

1.-Макроэкономические данные по США пока еще позитивны, и могут оставаться позитивными 2-3 месяца.

2.-Обратный выкуп акций американскими корпорациями продолжается, и продлится еще как минимум 6-8 месяцев.

Но, на мой взгляд, они недостаточны для обновления максимальных значений по индексам.

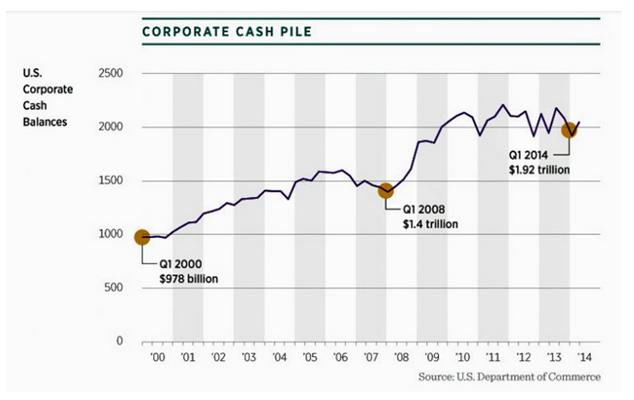

За последние 4 года байбэки стали очень популярны.

В 2013 году американские компании выкупили собственных акций на 620 млрд. долларов, что на 32% больше, чем в 2012 году. В этом году выкуп акций должен превысить рекордный показатель в 748 млрд. долларов, зафиксированный в 2007 году. (Все мы помним, что затем случилось в 2008 году).

Что стало причиной активизации байбэков в 2010 году?

Восстановление американской экономики тогда было очень слабым, а на счетах американских корпораций скопилось почти 2 трлн. кэша.

Корпорации не захотели их тратить на капитальные вложения и в расширение производства, и посчитали гораздо более предпочтительным потратить их на выкуп собственных акций, чтобы уменьшить фри флоут (количество акций в свободном обращении).

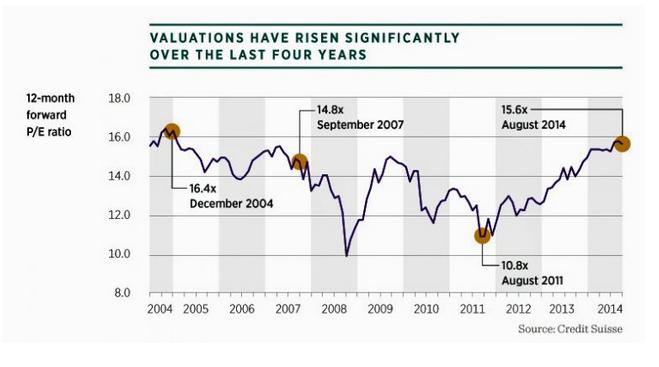

Это увеличивало ценность компании, выраженную коэффициентом P/E (отношение стоимости акций к ежегодной прибыли) и обеспечивало акционерам высокие дивиденды, а менеджменту компании бонусы и другие прелести.

За последние 4 года P/E существенно вырос и достиг в августе месяце показателя в 15,6. P/E вплотную приблизился к максимальному значению в 16,4, достигнутому в 2004 году на пике бума акций технологического сектора.

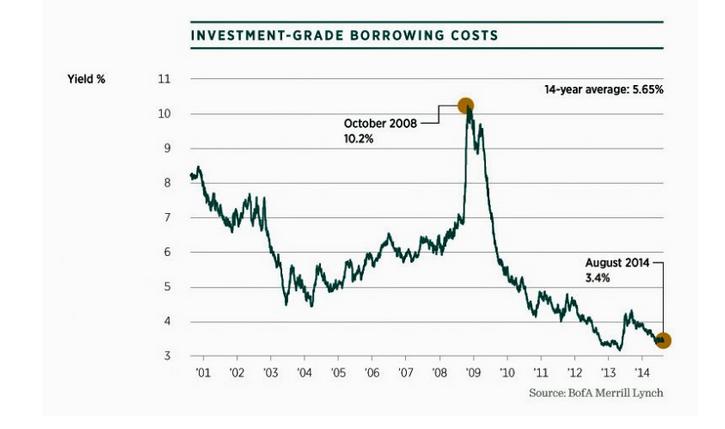

Значительная часть выкупа акций корпорациями была осуществлена за счет заемного капитала. Для корпораций США главным способом привлечения капитала является выпуск облигаций. Даже Apple, который имел на зарубежных счетах свыше 100 млрд. американских долларов, выпустил 30-летние облигации, которые в какой-то момент имели доходность всего в 4%. Доходность на уровне ипотечных бумаг, что очевидно свидетельствует о том, что в этот период как и на других рынках, сложился пузырь на рынке корпоративных облигаций.

НО в последние полгода стоимость заимствования денег путем выпуска облигаций существенно подорожала, и это должно умерить пыл американский корпораций по выкупу.

Все кончается на этом свете, и искусственный бум на рынке акций, вызванный не высоким спросом и ростом экономики, а избыточным количеством денег в денежной системе должен рано или поздно закончиться.

Вопрос в том, когда это произойдет?

Едва ли благоразумный инвестор горит желанием покупать акции при P/E равном 16. Для сравнения: российские акции имеют средний P/E ниже 5 и являются по этому показателю гораздо более выгодным объектом вложения денег.

Первый вопрос, который мы должны задать себе, сколько еще продлится байбэк?

Едва ли он внезапно закончится сразу после того, как достигнет пика.

Я ожидаю, что байбэк продлится еще как минимум до конца 2015 году.

Другой вопрос: насколько байбэк сможет поддерживать рост цен на акции в отсутствии стимулирования и завышенном по историческим меркам их курсе?

И здесь мое мнение, что байбэк сможет лишь притормаживать падение акций, но не сможет обеспечить их рост.

Если посмотреть на график EUROUSD, то кажется, что нисходящий тренд возобновился и в ближайшие дни EUROUSD будет тестировать 1,25. С технической точки зрения это кажется почти неизбежным.

В то же время с точки зрения дифференциала процентных ставок это не кажется столь же обязательным, и даже напротив.

Посмотрим на доходности двухлетних государственных облигаций США и еврозоны. Именно по этим бумагам инвесторы оценивают дифференциал процентных ставок.

Доходность американских так и не может восстановиться после падения на прошлой неделе.

Если 5 октября доходность 2-хлетних американских государственных облигаций составляла 0,567%, то сейчас она равна 0,37%.

Доходность германских и французских двухлетних государственных облигаций с тех пор существенно не изменилась, но доходность облигаций стран, относящихся к периферии еврозоны, существенно выросла.

Доходность итальянских облигаций 5 октября составляла 0,398%, а сейчас равна 0,703%. Доходность испанских облигаций 5 октября составляла 0,338%, а сейчас 0,546%.

Несложно подсчитать, что спред между американскими и итальянскими бумагами за это время вырос на 50 пунктов, а между американскими и испанскими на 41 пункт.

В целом, теперь итальянские и испанские долговые бумаги стали гораздо более привлекательными по доходности и это может прекратить или сократить отток капитала из EURO-активов.

В отличие от 2011-2012 годов эти бумаги сейчас не несут специфических политических рисков и считаются такими же надежными, как американские.

Таким образом, с точки зрения дифференциала процентных ставок для падения EUROUSD оснований нет.

Может быть есть поводы для роста доходности американских долговых бумаг?

Два крупных события будущей недели, заседание ФОМС и данные по ВВП США на первый взгляд кажется дают такие поводы. Программа QE завершается, и данные по ВВП должны быть позитивны.

Но, с другой стороны, на фоне предложений Булларда и комментариев других чиновников риторика Федрезерва должна остаться предельно «голубиной», а помимо ВВП есть другие данные, которые могут оказаться не столь позитивны.

Кроме того, если рынок американских акций продолжит падение, а вчера мы получили такой сигнал от рынка, то это будет негативно воздействовать на доходности американских облигаций, и через них на американский доллар.

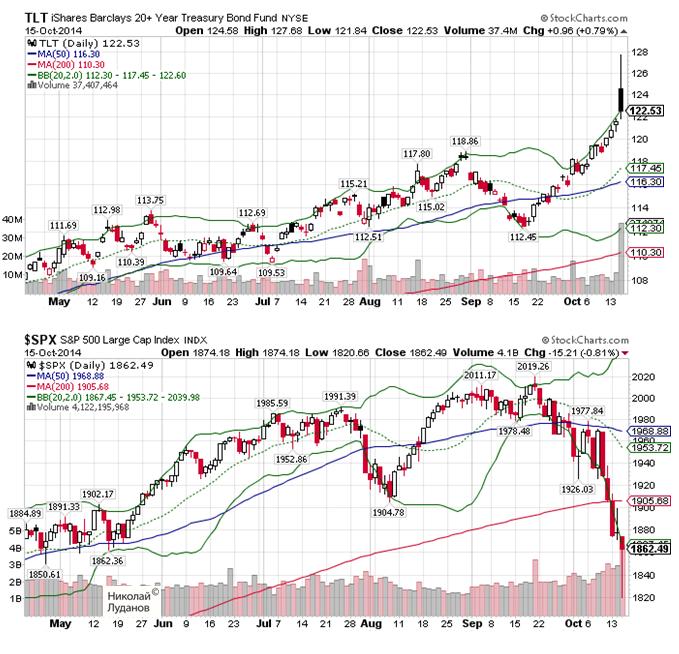

Разворотные свечи в долгосрочных US Treasuries и фондовых индексах США

Свеча в TLT (крупнейший ETF-фонд долгосрочных американских казначейских облигаций) была поистине эпической.

Если оценивать ее с точки зрения свечной теории, то она супермедвежья. Медвежье ее значение усивается огромным объемом. Как мы видим, объем превосходил средний примерно в 5 раз.

В индексе S&P500 (на рисунке) была похожая свеча, только противоположная по значению – бычья, и тоже на очень больших объемах. На глаз – объем примерно в 2,5 раза больше среднего и примерно максимальный за последние три года.

Свеча вышла далеко за пределы нижней ленты Боллинджера. С точки зрения технической картины коррекция в индексе S&p500 должна на этом завершится.

Хочу отметить, что рынок стал возвращаться к нормальному состоянию как с точки зрения волатильности, так и с точки зрения взаимодействия активов. Падение фондового рынка коррелирует с ростом стоимости американских долгосрочных государственных облигаций.

Какой могла быть вчера доходность 30-летних US Treasuries?

Интересно, какой же доходности долгосрочных казначейских облигаций соответствовало вчерашнее значение показателя TLT, равное 127,68?

На рисунке внизу приведены два графика: вверху TLT, внизу примерно соответствующей им доходности 30-летних американских государственных облигаций.

Максимальное значение TLT в июне 2012 года равнялось примерно 123, а минимальное значение доходности 30-летних US Treasuries тогда составило 2,45%.

Следовательно, значение 127,68 соответствует доходности 30-летних бумаг ниже 2%.

Все произошло так быстро, что доходность облигаций просто не успела за своим бенчмаркером.

Как у нас говорят, доходность 10-летних бумаг «села на планку». Возможно, что торговая информационная система не предусматривала столь большого изменения доходности.

Вот такой мощный шортсквиз вчера был на рынке американских государственных облигаций.

ТАК ЧТО В ПЛАНЕ РЫНКА ОБЛИГАЦИЙ ВЧЕРА БЫЛ ВОВСЕ НЕ МИНИКРЭШ, ЭТО БЫЛ САМЫЙ НАСТОЯЩИЙ КРЭШ.

На мой взгляд, просто чудо, что S&P500 вчера не упал еще на 2-3% в течение нескольких минут за счет действия арбитражных систем.

Но, все еще впереди. Следующий крэш уже будет на рынке акций. Вопрос только в том – когда.

На мой взгляд, в этом году едва ли. Я ожидаю, что коррекция на рынке акций на этом завершится. Крэш (миникрэш) на американском фондовом рынке случится на мой взгляд в конце зимы-начале весны будущего года.

Действительно ли дифференциал процентных ставок имеет такое важное значение для USD?

30 сентября я писал о максимальном с 2007 года шорте в американских двухлетних облигациях.

Во время падения ставок на прошлой неделе спекулянты в 2-хлетних US notes агрессивно добавили к своим коротким позициям. Позиционирование в 2Y notes теперь – максимальный шорт с середины 2007 года ( в то время как 10-летние бонды имеют максимальный шорт с начала года). ЕСЛИ ИСТОРИЯ НАС ЧЕМУ ТО УЧИТ, ТО ТЕПЕРЬ ДОЛЖНО ПОСЛЕДОВАТЬ ПАДЕНИЕ ПРОЦЕНТНЫХ СТАВОК.

Рисунок из той статьи.

Bank of America прогнозирует, что после тестирования и проторговки зоны 58,9/61,1 пункта, доходность двухлеток должна упасть до 47,8 пунктов.

Это имело значение для американского доллара. Я предположил, что если BofA окажется прав, то USD упадет на 1,5-2%.

Честно говоря, я никак не мог ожидать, что доходность упадет до 0,25%.

Шортокрыл был эпический. На этом фоне падение доллара на 2,5% выглядит еще очень скромным.

ВОЗНИКАЕТ ВОПРОС: ДЕЙСТВИТЕЛЬНО ДИФФЕРЕНЦИАЛ ПРОЦЕНТНЫХ СТАВОК ИМЕЕТ СТОЛЬ ВАЖНОЕ ЗНАЧЕНИЕ, КАК ОБ ЭТОМ ПИШУТ ИНВЕСТИЦИОННЫЕ ДОМА?

Рост процентных ставок (доходности государственных облигаций) в последние полтора года выдвигался ими как важнейший драйвер для роста американского доллара.

Для меня было очень большой неожиданностью, что шортокрыл вообще может так сильно увести доходность этих бумаг вниз.

Безусловно, что это не могло произойти без внебиржевого рынка деривативов и без участия четверки крупнейших американских банков.

Всех, кого можно было отстопить, должны были отстопить. Оснований для дальнейшего снижения доходности двухлетних бумаг нет.

Теоретически индекс доллара может еще упасть, и EUROUSD, например, протестировать уровень 1,30. Это может произойти в случае, например, плохих макроэкономических данных по США.

Но реально «заскок» вчера был так силен, что может оказаться завершением коррекционного движения в американском долларе.

Вчерашние «панические» продажи в последние полчаса регулярной торговой сессии имели конкретную техническую цель – все американские индексы вчера закрылись ниже 200-дневной скользящей средней.

Put/call-коэффициент стал равен 1,53. Такого значения не было с момента финансового кризиса 2008-2009 годов.

Индекс волатильности равен 24,64. Такого значения не было с середины 2012 года.

Столь экстремальные значения медвежьего сентимента могут быть только перед разворотом.

Думаю, что это произойдет уже во время сегодняшней торговой сессии, хотя и скорее всего после обновления вчерашних минимальных значений.

Эту неделю индекс S&P500 должен закончить в районе 1905 пунктов.

Начало недели ознаменовалось сильным (для азиатской сессии) снижением американского доллара и продолжением распродаж фондовых активов. Фьючерс S&P500 и сейчас падает свыше 0,5%, а ночью падение доходило до 0,8%.

Если спроецировать это на сам индекс, то он сейчас должен торговаться ниже 200-дневной скользящей средней.

Не думаю, что этому стоит придавать большое значение, особенно если учесть, что сегодня американские трейдеры отдыхают. На самом деле это может оказаться всего-лишь рисованием нижней тени недельной свечи (также и для доллара!).

Прошедшая неделя наконец прервала мощнейшее за несколько последних лет ралли в американском долларе.

Отскок начался сразу с понедельника, и поводом к тому на мой взгляд были техническая перекупленность, и предстоящие выступления чиновников Федрезерва, которые традиционно относятся к голубиному лагерю.

Существенно добавили энергии отскоку минутки с последнего заседания Комитета по открытым рынкам Федрезерва США .

В целом, тон комментариев на этом заседании был значительно более голубиным, чем этого следовало ожидать.

Члены Комитета обсуждали сложности возвращения к росту. И особо стоит отметить, что на заседании прозвучали нотки озабоченности неожиданно быстрым укреплением американского доллара и тем, что это может повредить экономическому росту.

Я не припомню, когда в последний раз члены Комитета обсуждали вопрос о вреде высокого курса доллара. Возможно, теперь это будет происходить гораздо чаще, и перестанет удивлять рынки.

Но на этот раз это было откровением для рынка и сильная реакция доллара была ответом.

Все-таки не стоит переоценивать значение минуток ФОМС. Они бывают то «ястребиными», то «голубиными», но ожидаемые сроки первого повышения ставки от этого практически не меняются. Самое раннее, когда это произойдет, это конец второго квартала 2015 года.

Вторую половину недели американский доллар восстанавливался после падения.

Торговый диапазон недели был максимальный с лета 2013 года. – Волатильность продолжает расти.

Восстановление для всех основных валютных пар превысило 50%, а для некоторых даже и существенно больше. Так, например, для AUDUSD восстановление превысило 90%.

Важно, что восстановление доллара произошло, можно сказать, почти само по себе – без каких-либо явных драйверов.

Второй темой, которая доминировала на рынке на прошедшей неделе, был уход от риска. Падение фондовых индексов на прошедшей неделе было сильнейшим за последние несколько лет. Оно также не имело каких-то конкретных драйверов. Просто волна распродаж прокатилась по рынку. Объективной причиной этих распродаж, на мой взгляд, являлось уже совсем близкое завершение программы покупок активов Федрезервом.

Покупки почти прекратились, но рынок акций несколько месяцев еще продолжал по инерции подрастать, преимущественно за счет крупных корпораций (здесь еще продолжаются байбэки).

Теперь фондовые индексы вернулись к тем значениям, которые соответствуют текущему значению баланса Федрезерва. Эта зависимость последние несколько лет хорошо соблюдается.

Впрочем, я ожидаю, что на этом первая волна коррекции завершится, и индекс S&P500 на время вернется к уровням 1950-1970 пунктов, а может быть и выше.

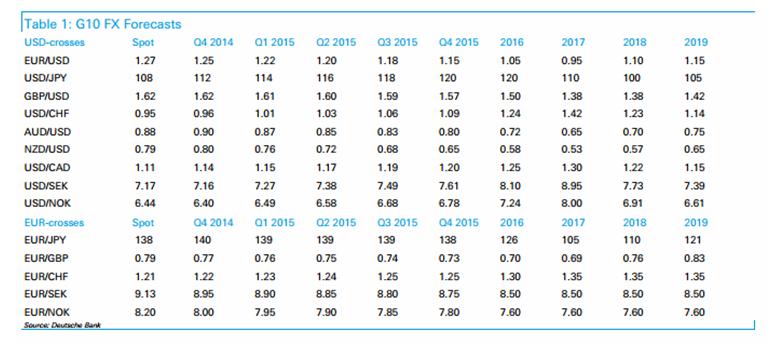

На рисунке представлены прогнозы Deutsche Bank вплоть до 2019 года.

Исходным посылом для позитивных для USD долгосрочных прогнозов, представленных в таблице, является идея о предстоящей в ближайшие несколько лет дивергенции монетарной политики центробанков в пользу американского доллара.

Deutsche Bank ожидает, что в последующие 3 года американский доллар будет регулярно зашкаливать за свою «справедливую» стоимость.

Подобно Morgan Stanley, Deutsche Bank считает, что британский фунт слегка задержится с общим процессом ослабления ( до второго квартала 2015 года), но затем общая тенденция возобладает.

Минимальных значений относительно доллара основные валюты достигнут в конце 2017 года.

Естественно, что необходимым условием осуществления этого прогноза является рост экономики США в течение как минимум 2015-2016 года и отсутствия стимулирующих программ покупки активов.

Если рост ВВП США в 2015 году в темпе 2,5-3% еще мне представляется с шансами 50/50, то дальнейший рост после такого сильного укрепления доллара вызывает сомнение.

Так же у меня большие сомнения, что пауза в покупке активов Федрезервом продлится более чем до весны 2016 года ввиду проблем с обслуживанием госдолга.

Индекс S&P500 приближается к 200-дневной скользящей средней. Ее значение одновременно является последним локальным минимумом.

Как видно на следующем рисунке, где все то же самое, но за последние два года, так близко S&P500 не приближался к 200 МА c начала 2013 года.

Завершение программы покупок активов сказывается, без притока ликвидности американский фондовый рынок расти не хочет.

Думаю, что это начало «большого поворота».

Хотя скорее всего на данном этапе все закончится тестированием 200-дневной скользящей средней.

По законам жанра мы должны ее слегка пробить (примерно в район 1885-1895), а затем рынок должен уйти вверх.

Обратите внимание на малые графики.

$RUT – Russell 2000, фондовый индекс акций компаний малой капитализации. Он идет впереди S&P500 и уже нарисовал технический разворот вниз. Технический разворот вниз – это когда цена преодолевает последний локальный минимум и идет вниз.

В Russell 2000 нет такого сильного байбэка. Поэтому не удивительно, что он опережает индекс S&P500, где собрались гораздо более богатые компании.

Стоит также обратить внимание на индекс волатильности VIX. Когда он превысит примерно значение 22,5 ( максимальное за последние 2 года), думаю, что этот момент ознаменует переход рынка в новое состояние. Риск-менеджеры начнут резать позиции, и станут возможны миникрэши.

Думаю, что все-таки это случится несколько позднее, но теоретически возможно в любой момент.

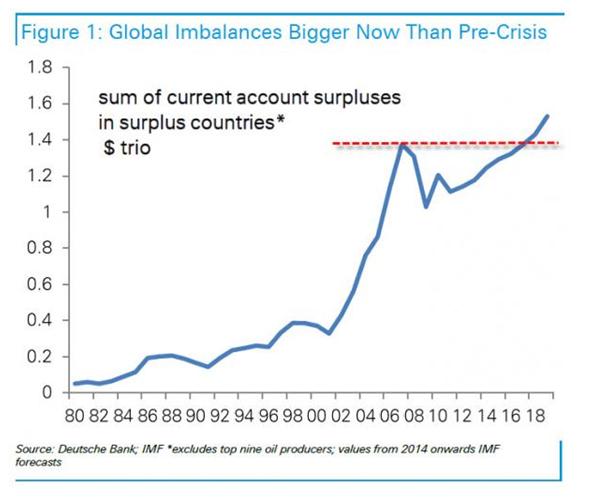

Евронасыщением Джордж Саравелос называет сильный положительный баланс еврозоны, сопровождающийся постоянным притоком валюты, при слабой в целом экономике и особенно слабом рынке труда.

Евронасыщение подразумевает три вещи

Существенно более слабый EURO ( мы прогнозируем 0,95 по паре EUROUSD к концу 2017 года)

Низкие долгосрочные процентные ставки и чрезвычайно плоские глобальные кривые доходности

Продолжение притока капитала в «хорошие» активы развивающихся рынков

Ярким свидетельством евронасыщения является высокий уровень безработицы в Европе в сочетании с рекордным профицитом платежного баланса. Оба эти фактора отражают одну проблему: избыток сбережений над инвестиционными возможностями.

Джордж Саравелос пишет:

Евронасыщение имеет такое значение по одной и только по одной причине: оно слишком, слишком большое.

Примерно на уровне 400 млрд. долларов США каждый год. Профицит платежного баланса Европы больше, чем профицит платежного баланса Китая в 2000-ые годы.

Если он сохранится, то это будет крупнейший профицит торгового баланса, который когда-либо генерировался в истории глобальных финансовых рынков.

Это имеет важное значение для рынков.

Внутреннее значение евронасыщения для стран Европы состоит в том, что ослабление валюты не будет эффективным политическим ответом. Европа сталкивается с проблемами внутреннего, а не внешнего спроса. Глобальная обстановка также едва ли будет способствовать росту, приводимому в движение экспортом. Япония вызвала удорожание USDJPY близкое к 50%, но им не удалось добиться восстановления.

Отсутствие отклика на события на валютном рынке не означает, что ЕЦБ будет безразлично взирать за происходящим. Отсутствие действенных мер политики или других действий, стимулирующих «животные» покупательские инстинкты – все это означает, что центральному банку ничего не остается, как толкать процентные ставки и валюту вниз.

QE В ЕВРОПЕ НЕЭФФЕКТИВНО, НО ОНО БУДЕТ ПРОИСХОДИТЬ ТАК ИЛИ ИНАЧЕ – ЭТО ЕДИНСТВЕННЫЙ СПОСОБ, КОТОРЫМ ЕЦБ МОЖЕТ ЗАЩИЩАТЬ СВОЙ МАНДАТ.

Этот вывод очень важен. Джордж Саравелос считает, что стимулирование неизбежно, но в условиях еврозоны бесполезно. Из этого следует, что процесс покупок активов может продолжаться долго и очень долго ( до конца 2017 года), EURO в течение всего этого времени будет слабеть. В таком раскладе EUROUSD действительно может за 3 года дойти до 0,95. Кстати, Goldman Sachs тоже ожидает EURO через 2-3 года на уровне паритета с американским долларом.

Другими словами, мы ожидаем, что огромные избыточные сбережения в Европе во взаимодействии с агрессивной мягкой политикой ЕЦБ приведут к одному из крупнейших оттоков капитала в истории финансовых рынков.

Евронасыщение означает, что будучи крупнейшей сберегающей нацией в мире, европейцы будут приводить в движение мировые тренды движения капитала всю оставшуюся часть десятилетия. ЕВРОПА СТАНЕТ КРУПНЕЙШИМ ЭКСПОРТЕРОМ КАПИТАЛА 21-ГО ВЕКА.

Очень сильные заявления!

Наше предположение, что следующие несколько лет ознаменуются началом очень крупных покупок европейцами иностранных активов.

ЕЦБ здесь играет ключевую роль: толкая вниз реальные процентные ставки и создавая внутренний «дефицит активов», он будет стимулировать поиск доходности за пределами своей территории.

Думая о политике на ближайшие несколько лет, не стоит также забывать о 500-1000 млрд. избыточных резервов, которые болтаются на европейских банковских счетах, зарабатывая негативную процентную ставку в 20 пунктов. Между тем покупки активов будут толкать доходности вниз по всему спектру – ничего не будет оставаться, как покупать такие доходности. Это будет иметь большое значение для цен на активы.

Эта статья заставила меня пересмотреть взгляд на единую европейскую валюту. Я,вообще говоря, считал, что стимулирующие меры ЕЦБ достаточно быстро произведут нужный эффект, хотя бы в плане инфляции. Возможно, я ошибался. Во всяком случае, Саравелос – это очень крупный профессионал и он знает , о чем пишет. Тем более, он работает не где-нибудь, а в Deutsche Bank.

ОТСЮДА ВЫВОД: НЫНЕШНИЙ ТРЕНД ОСЛАБЛЕНИЯ EURO МОЖЕТ ОКАЗАТЬСЯ ГОРАЗДО ДОЛЬШЕ, ЧЕМ Я ДУМАЛ.

Интересное совпадение: Федрезерв в октябре заканчивает свою программу покупок активов, а ЕЦБ начинает свою.

Как вы думаете, это случайность? Я абсолютно уверен, что нет.

Финансовая система Запада уже не может без притока ликвидности. Ведь только представим: Федрезерв сейчас создает каждый месяц в среднем 50-55 млрд. долларов нового долга. Это меньше, чем несколько лет назад, но эти расходы надо как-то финансировать. Естественно, что дополнительные доходы бюджета новые расходы Казначейства не покрывают. Кроме того внебюджетные фонды тоже создают некоторое количество нового долга.

Приходится привлекать инвесторов и в каких-то случаях допечатывать деньги.

То же самое относится и ко всему остальному западному миру.

Новые долги могут финансироваться либо из добавленной стоимости, либо эмиссией центральных банков, либо из фракционной (теневой) банковской системы. Немногие страны обладают привилегией создавать новые деньги путем эмиссии либо из фракционной банковской системы. Теоретически конечно могут все, и некоторые пользуются этой возможностью, но валюты таких стран перестают быть конвертируемыми.

По большому счету существует 4 основных эмиссионных центра: Федрезерв, Банк Японии, Народный Банк Китая, ЕЦБ. Они должны покрывать потребности мировой денежной системы за счет выпуска новых денег. Если они этого не сделают, то это вызовет мировой финансовый кризис и или даже коллапс мировой финансовой системы.

Поэтому пауза в стимулировании не может оставаться долгой. ЕЦБ обещает купить активов всего на 1 трлн. евро, что-то еще допечатает Япония и Китай. Япония скорее всего во второй половине 2015 года начнет сворачивать стимулирующие меры, китайский юань еше не совсем полностью конвертируем, чтобы он мог заменить Федрезерв и Банк Японии. Теоретически, если в ближайшие полтора года китайский юань станет полностью конвертируемым, то он способен один заменить все центральные банки вместе взятые. Вопрос в том, согласятся ли на это США. Очень сомневаюсь.

Но Китай может пойти другим путем. Вместо того чтобы печатать новые необеспеченные деньги, Китай может репатрировать капитал из американских облигаций, где вложено китайских денег более чем на 1 трлн. долларов. Это может произойти и в случае серьезного геополитического кризиса, в котором будет задействован Китай.

Таким образом, на Китай надежды мало.

ФЕДРЕЗЕРВУ МАКСИМУМ ЧЕРЕЗ 1-1,5 ГОДА ПРИДЕТСЯ ВОЗОБНОВИТЬ ПОКУПКИ АКТИВОВ. НЕ ДЛЯ ПОДДЕРЖКИ ЭКОНОМИКИ, А ЧТОБЫ АМЕРИКАНСКИЙ ГОСДОЛГ НЕ РУХНУЛ.

Что кстати произойдет с американским долларом в случае масштабной репатриации китайского капитала из американских облигаций? Те проблемы, которые сейчас испытывает американский рынок облигаций во время ликвидации активов, принадлежащих PIMCO, на фоне этих проблем покажутся просто детским лепетом.

В этом случае начнутся сильные распродажи US Treasuries, и резко начнет расти их доходность. Это приведет к притоку капитала из других эмиссионных центров и других активов. Соответственно, резко возрастут покупки USD из EURO, GBP, JPY и CHF.

Именно эти четыре валюты на мой взгляд станут основой фондирования рынка US Treasuries в этот момент. Притом именно в том порядке, в котором я их расположил. Напомню, что в результате QE2-QE3 около 1,1 трлн. долларов было конвертировано в EURO. Программа QE2 пришлась на пик европейского долгового кризиса, и именно американскими деньгами европейские банки затыкали дыры в своих балансах.

Теперь понятно, почему инвестиционные дома так негативно настроены по отношению к евро и британскому фунту (среди получателей фондов от Федрезерва много британских банков) и с таким волнением следят действиями Федрезерва.

Ведь если Фед начнет сворачивание программ стимулирования, то это приведет к очень сильному перераспределению активов, и к репатриации очень большого количество долларов обратно в Америку.

К этому еще может добавиться почти неизбежное включение печатного станка со стороны ЕЦБ, ибо кто-то должен заменить Федрезерв в поддержании всемирной долговой пирамиды.

Итак, чтобы не допустить крушения всемирной долговой пирамиды, Федрезерву придется не позднее 2016 года запускать новую программу покупки активов.