Розничные продажи в США в июле выросли на 0,8% при ожиданиях 0,3%. Это имеет существенное значение для прогноза ВВП за 3-й квартал, прибавляя 0,1-0,4% по оценкам разных инвестиционных домов. Вкупе с сильными последними данными по занятости это делает практически призрачными шансы как на то, что со стороны Федрезерва в сентябре последует какое-нибудь QE, так и на то, что в конце августа на традиционной встрече банкиров в Джексонхоле из уст Бернанке прозвучат намеки на то, что это случится .

Золото, EURO, AUD это сразу поняли, а вот фондовые индексы, которые росли в последнее время именно на ожиданиях действий Федрезерва, продолжали играть в свою игру какое-то время.

Индекс S&P500 обновил максимум с начала мая и достиг 1410 пунктов – это критическое значение, на которое указывал Peter Tchir.

Этот очень рассудительный и адекватный трейдер, который последние месяцы был на бычьих позициях, писал:

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Пока эта идея продолжает оставаться работоспособной.

Вздрыг у амеров до 1410 получился, у нас тоже, к 1465 по мамбе), но сегодня фсипик уже под 1400. Немцы скорее всего отминусуют, наши тоже, первая поддержка у амеров на откате 1380-85, которую могут и не заметить, настолько она слабая. Начинается интернациональная игра "забей бычка!", очень увлекательная, так как после каждого бычка остается горстка настоящих монет. После каждого -1% к индексам мишкам прибавляется +1 к карме, а также +10 к ловкости, +10 к силе и +100 к жизнелюбию. На планете почти 1.5 миллиарда коров, которые пожирают ежегодно до трети мирового урожая (600 млн. тонн зерна), каждая корова выпивает за год до 8000 литров воды и выделяет в атмосферу, в воздух, которым мы дышим, более 100 тысяч литров метана. Пора всерьез озаботиться сокращением дьявольского поголовья! вооружаемся кто как может и отправляемся в крестовый поход! Раньше говорили "убил бобра - спас дерево", сейчас на карту поставлена судьба человечества!)))

Сильная статистика по розничным продажам в США (+0,8% против ожидаемых +0,3%) вчера не привела к росту на заокеанских фондовых биржах. Индекс S&P-500 уже больше недели торгуется в узком диапазоне, не в силах преодолеть ключевой уровень сопротивления на отметке 1410 п. Летние торговые обороты на ASE, NYSE и Nasdaq примерно на 20% ниже 3-месячных средних значений. Вчерашняя сильная макростатистика из США ухудшила ценовые уровни золота ($1600/унц) и подняло доходности по USTreasuries (1,72% по 10-леткам). Это говорит о том, что спрос на защитные и безрисковые активы снижается. Напротив, ряд американских инвестфондов и банков собирается инвестировать деньги в рискованные активы, к которым сейчас можно отнести европейские облигации.

На российском фондовом рынке по-прежнему затишье. Вчера индекс ММВБ безыдейно закрылся на уровне открытия. Сегодня стоит ждать открытия торгов с небольшим гэпом вниз. Хочется предположить, что широких движений по аналогии с предыдущими торгами мы сегодня не увидим. Однако нас несколько смущает вчерашнее падение рынка в Бразилии (-1,76%), слабые торги в Китае. В среду у нас пройдет экспирация августовских опционов, а там максимальное количество открытых позиций сосредоточено в 140 страйке. Поэтому, возможно, в самое ближайшее время мы станем свидетелями попыток выйти из затянувшейся консолидации. Диапазон с 1450 до 1435 п. по индексу ММВБ насыщен локальными уровнями поддержки.

Сегодня в 12-30 в Великобритании выходят данные по безработице за июнь. В 16-30 в США будут опубликованы данные по индексу потребительских цен за июль. Вышедшие вчера данные по ценам производителей показали самые высокие темпы роста за последние 5 месяцев. В это же время ФРБ Нью-Йорка выдаст данные по деловой активности в производственном секторе региона (Empire Manufacturing) за август. В 17-15 выходят данные по объемам промышленного производства за июль. Если эти показатели окажутся лучше прогнозов рынок снизит уверенность в том, что ФРС будет анонсировать новый раунд QE в сентябре. В 18-30 Минэнерго США (EIA) представит отчет по запасам нефти и нефтепродуктов.

«Они упрямо ползли вверх, как обдолбанные улитки», - эти слова Вануты как нельзя лучше подходят к описанию текущего рынка.

Где-то я уже это видел и не раз... Заканчивалось это шоу обычно одним ударным днем, который убивал два месяца роста.

А как будет на этот раз?

Олимпийское спокойствие накануне рыночного шторма

Перед штормом море обычно бывает необыкновенно спокойно. Что-то подобное происходит и на рынке.

GoldCoreнапоминает нам о том, что во время Олимпийских Игр в Пекине в 2008 году на рынке тоже царило необыкновенное спокойствие. Те Игры проводились чуть позже, чем Олимпийские Игры в Лондоне – они начались 8 августа и закончились 24 августа.

И уже спустя несколько дней после окончания тех Игр начался невиданный рыночный шторм, который продолжался вплоть марта 2009 года.

Не повторится ли на этот раз история?

Рыночная структура разрушена

Ночью американский фьючерс ни с того ни с сего скакнул на 0,5%. Не было никаких новостей - просто купили по рынку 7000 контрактов. Ни один другой актив не двигался вместе с фьючерсом.

Рынок еще более разрушен, чем мы думали, - пишет по поводу этого ночного движения Zero Hedge.

Понятно, что фьючерс в наименее ликвидное время пытаются затащить повыше, чтобы распродавать, а не покупать активы. Возможно, что в ближайшие дни мы еще не раз увидим подобный фокус.

Вчерашнюю торговую сессию индекс S&P500 закрыл с мизерным падением, хотя под конец была попытка завершить 7-ю сессию подряд ростом. При этом, как хорошо видно на графике, никакого роста по сути нет.

Индикатор волатильности VIX вблизи исторических минимумов – 13,7.

Рынок обдолбанных улиток

Что же это за зверь такой – обдолбанная улитка? В какой среде они живут? Как они выглядят?

Вчерашняя торговая сессия в Америке хорошо характеризует среду, в которой они живут.

The cash S&P 500 closed very modestly in the red - but tried its best into the end of the day-session to get green to make it seven-in-a-row. After-hours, amid heavier block size, S&P 500 e-mini futures (ES) pushed up to the overnight highs and tried to hold green but failed. NYSE volume plunged - almost unbelievably to be frank - to its lowest non-holiday-trading day volume in over a decade. Intraday ranges remain tiny and average trade size unremarkable as ES is still suffering from the post-Knight slashing in volume (down 45%!!). Are we witnessing Gross' death of equities?

Суть:

Торговый объем на NYSE снизился до минимума за десятилетие торговли в непраздничный день. После краха алгоритмической компании Knight объем торгов по ES (фьючерс S&P500) упал на 45%. Мы становимся свидетелями смерти рынка акций, предсказанного Гроссом?

Приходится сделать печальный вывод.

Фондовый рынок – тяжело болен. Он неадекватен.

Естественно, что законы технического и фундаментально анализа на нем не действуют.

Единственное, на что можно опираться – это на корреляции с определенными активами, которые менее подвержены «одурманиванию».

Фондовые рынки связаны с ними невидимыми нитями, которые то натянутся, то ослабнут.

Если вы научитесь чувствовать (сомневаюсь, что это можно формализовать) это натяжение, то вы сможете выбирать более точные моменты для входа в рынок.

Такими активами являются, прежде всего, активы с фиксированной доходностью и валютные активы.

Валютными рынками манипулировать гораздо сложнее – поскольку там присутствует гораздо большее число участников. Для многих из них это необходимо для ведения бизнеса и они просто не могут быть вовлечены во все эти махинации.

Там тоже есть манипуляции, но они другого рода.

Тренды там более выражены и фундаментальные факторы действуют в отличие от рынка акций.

Вы еще по-прежнему намерены торговать акциями?

Ничего не меняется

Мое мнение о рынке последние дней десять остается практически неизменным. Мы топчемся вблизи максимумов.

Фондовый рынок полностью оторван от реальности.

Вся несуразность ситуации состоит в том, что это топтание может еще продолжиться неделю или две и может прерваться внезапно в любой день.

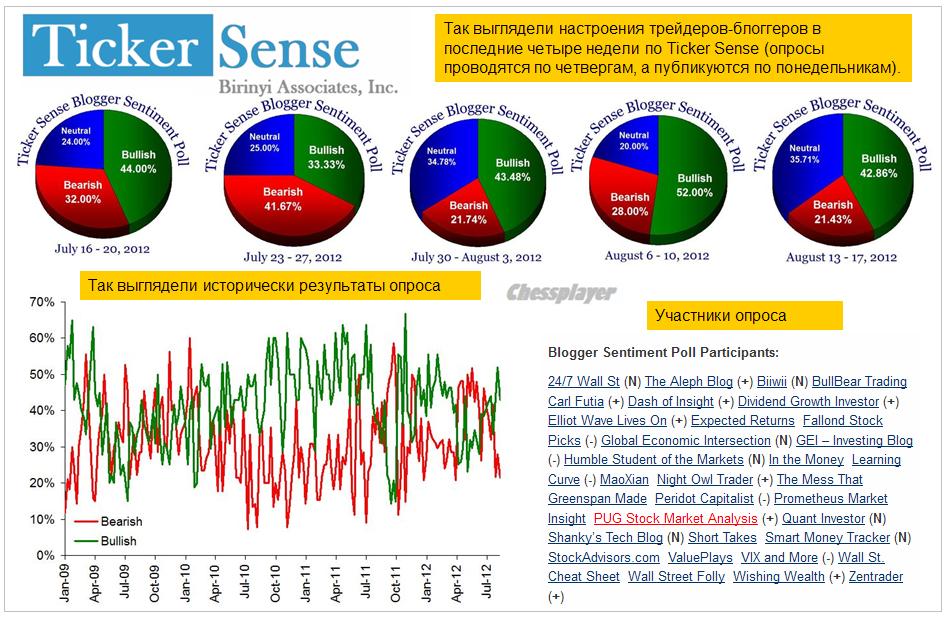

Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71) достаточно адекватно отражают действительное положение дел.

Рыночные настроения остаются сильно бычьими, но достаточно большое количество участников рынка по сравнению с прошлой неделей перебежало в ряды нейтрально настроенных участников.

На рисунке внизу можно пронаблюдать, как менялись настроения инвесторов в последние 5 недель. Этот опрос отражает точку зрения достаточно высококвалифицированных трейдеров.

Ночью американский фьючерс ни с того ни с сего скакнул на 0,5%. Не было никаких новостей - просто купили по рынку 7000 контрактов. Ни один другой актив не двигался вместе с фьючерсом.

Рынок еще более разрушен, чем мы думали

- пишет по поводу этого ночного движения Zero Hedge.

Понятно, что фьючерс в наименее ликвидное время пытаются затащить повыше с целью, чтобы распродавать, а не покупать активы. Возможно, что в ближайшие дни мы еще не раз увидим подобный фокус.

Вчерашнюю торговую сессию индекс S&P500 закрыл с мизерным падением, хотя под конец была попытка завершить 7-ю сессию подряд ростом.

Вчерашняя торговая сессия в Америке хорошо показывает нынешнее состояние фондового рынка.

Торговый объем на NYSE снизился до минимума за десятилетие торговли в непраздничный день. После краха алгоритмической компании Knight объем торгов по ES (фьючерс S&P500) упал на 45%. Мы становимся свидетелями смерти рынка акций, предсказанного Гроссом?

Приходится сделать печальный вывод.

Фондовый рынок – тяжело болен. Он неадекватен.

Мое мнение о рынке последние дней десять остается практически неизменным. Мы топчемся вблизи максимумов.

Вся несуразность ситуации состоит в том, что это топтание может еще продолжаться неделю или две и может прерваться внезапно в любой день.

В США ежегодно регистрируется более 40 000 случаев травматизма, связанных с посещением туалета. Более 35 000 американцев ежегодно оформляют страховку на случай их похищения инопланетянами. Конечно среди таких людей есть и немало трейдеров, поэтому неудивительно, почему так торгуется американский рынок, и вообще становится немного понятнее с кем финансовый мир имеет дело)).

Вчера фсип опять оборвал откат ан -0.4% и выкупился, и сегодня уже пришел на 1405. Повторяется история с началом года, когда амеры прибавляли в день в среднем +0.1%,но упрямо ползли вверх, как обдолбанные улитки. Но что позволено на 1300 по фсипу, то не позволено на 1400, поэтому ждем встряски, правда откатывать становится все тяжелее и тяжелее, и нужны решительные -2-3%, чтобы инвесторы резко пополнили статистику травматизма в туалетных комнатах.

Дакс четвертую сессию подряд минусует под -1%, но выкупается, глядючи на американских засир, страдающих запором. Правда немы выкупаются все меньше и меньше, вчера отминусовали в -0.5%. И при этом каждое утро им приходится начинать с плюса.

Это предопределяет и нашу торговлю в последние несколько сессий. С утра мы растем, потом корректируем рост, или днем или ближе к вечеру, вчера например весь рост дня в сбере, более +1.5% (сбер дотянулся до 94.4), убили за последнюю часовую свечу в ноль, что является подтверждением тезиса о том, что играть сверху вниз сейчас безопаснее.

Вчера я обрисовал похожую стратегию

Лук от 1894 откатился более чем на процент. При нефти выше 114 баков за баррель сильно торгуются суры и лук, но все равно наш рынок продолжает липнуть к 1450 по мамбе, что не является бычьим рынком ни разу.

Скорее всего сегодня будет важный день, если наше предположение о том, что эта неделя (а впрочем как и следующая) окажутся в итоге отрицательной, является правильным, то сегодня надо делать последний вздрыг и решительно заваливаться если не к вечеру сегодня, то завтра с утра. Это относится и к амерам, и к немцам, и к нашему рынку. Хватит получать страховки за посещение туалетов, амеры, займитесь нормальной торговлей!))

Ростом закрылись в понедельник торги на российских биржах. Однако, высокая внутридневная волатильность, безыдейность движений котировок ликвидных акций и снижение в заключительной части торговой сессии не говорят о «качестве» вчерашнего роста. В понедельник мы торговались чуть лучше наших западных коллег за счет корпоративных историй в отдельных акциях и на подъеме котировок нефти Brent к отметке $115/барр. Таким образом, индекс ММВБ сумел обновить локальные максимумы (1467 п.), но закрепиться там не смог.

В первой половине торговой сессии во вторник на нашем рынке акций будут преобладать продажи. Топтание у верхней границы растущего канала может привести к откату на чуть более низкие ценовые уровни. Отход индекса ММВБ к отметке 1425 п. не будет означать слома растущей формации на графике, это будет лишь шаг назад возможно для того, чтобы пойти дальше. В пользу такого сценария говорит восстановление спроса на акции компаний циклических секторов экономики (металлургия) и ряда компаний энергетического сектора малой капитализации. Поэтому после локального отката вниз возможно будет еще заходы наверх. Фьючерс РТС на сегодня имеет в качестве сопротивления рубеж 143500-144000 п. Думаю, что в ближайшее время ближайшая поддержка на уровне 142 тыс. п. будет пробита и фьючерс пойдет на тестирование отметки 140 т.п.

Вторник – день статистики, которая сделает движения рынка более «осмысленными» и сформирует настрой у игроков на ближайшие дни. Утром вышли данные, согласно которым ВВП Франции во 2 квартале не показал изменений. Аналогичная динамика наблюдалась и в 1 квартале. Напомним, что вчера Япония отчиталась о меньшем, чем ожидалось, росте ВВП страны во 2 квартале, составившем 0,3% в сравнении с 1,2% за январь-март. В 10-00 ждем данных по ВВП Германии за 2 кв. В 12-30 выходит статистика по потребительской инфляции в Великобритании. В 13-00 будут опубликованы предварительные данные по ВВП Еврозоны за 2 кв., а также объемам промышленного производства за июнь. В это же время в Германии выходит индексы экономических условий ZEW. В 16-30 из США ждем статистики по индексу цен производителей за июль, а также важного отчета по объемам розничных продаж за июль. Наконец, в 18-00 выходят данные по запасам на оптовых складах в июне.

Прошлая неделя прошла очень спокойно после напряженной и волатильной первой недели месяца. Отсутствие комментариев ввиду отпусков со стороны политиков на последние инициативы Драги, исчезновение негативных новостей с лент информагентств, общая расслабленность рынков - все это привело к тому, что рынки «забыли» весь прошлый негатив и игнорируют текущий.

Прожектора для «подсветки» проблем выключены, летние каникулы проходят замечательно, когда ничто не беспокоит.

Прошлая неделя показывает, что это легко сделать, если захотеть.

Единственное существенное событие, которое было на прошлой неделе – большой блок статистики из Китая, который показал дальнейшее ухудшение дел в экономике страны, но также прошел почти без реакции рынка.

Во всяком случае, AUD/USD торгуется всего на расстоянии примерно 50 пунктов от максимумов с середины марта.

AUD/USD перед среднесрочным разворотом вниз почти всегда рисует длительную консолидацию – что, очевидно, объясняется ее «высокодоходным» статусом, в то время как разворот снизу вверх происходит резко. Сейчас, возможно, мы видим начало формирования такой консолидации. Она может при некоторых обстоятельствах оказаться достаточно длительной – 2-3 недели (до конца августа).

Дальнейшее движение вверх возможно только в случае четких сигналов со стороны ФРС на дальнейшее ослабление кредитно-денежной политики. Которых в ближайшие месяцы, я думаю, не последует!

В отличие от прошлой недели, на этой неделе выйдет гораздо больше важной статистики, и она способна раскачать рынки.

Особенно богатой на данные станет еврозона – ВВП и промышленное производство (вторник), инфляция (четверг), текущий платежный счет и торговый баланс (пятница). Выйдут также данные по одному из ключевых показателей экономики - инфляции: США (среда), еврозоны (четверг), Великобритании (вторник), Канады (пятница).

Выйдут также минутки Банка Англии (BOE) и за ними последует выступление главы BOE Кинга.

Выйдут также данные по розничным продажам в США (понедельник) и Великобритании (четверг).

Такого спокойствия, как на прошлой неделе не будет. Наиболее насыщенным на данные днем станет вторник.

Эффект от выступления Драги прошел и после резкого снижения доходность 2-хлетних испанских бондов стала расти. 10-летние испанские облигации опять вблизи критического уровня в 7% (6,90%).

На этой неделе большинство политиков продолжит пребывать в отпусках. Хотя важнейший из них – Ангела Меркель, уже сматывает удочки ( в буквальном смысле!) и летит на встречу с премьер-министром Канады 15-16 августа. Наверно, Ангела Меркель не обойдет молчанием последние инициативы Драги. Это представляет определенную «засаду» для рынков.

Остается чуть больше недели до встречи банкиров в Джексонхолле. На этой неделе может продолжиться манипуляция информационным фоном относительно дальнейших действий Федрезерва. В последнее время этот прием из арсенала монетарной политики Феда используется все более грубым и циничным образом. Бернанке, лично, в этом неохотно участвует и поэтому Джексон-холл может вызвать разочарование у рынков.

Медвежий технический сигнал с рынка опционов

При небольшом позитивном закрытии торговой сессии в пятницу мы увидели заметный рост put/call –коэффициента. Такое сочетание является несомненным медвежьим признаком.

При этом VIX равен 14,74 – это близко к абсолютным минимумам и характерно для состояния перекупленности.

Моя диспозиция на рынке (не является рекомендацией)

Вполне возможно, что на этой неделе продолжится консолидация, и неделя пройдет также спокойно, как и предыдущая. Но у меня как-то мало сомнений в том, что невозможно поддерживать постоянно в позитивном тонусе рынки вплоть заседания ЕЦБ в начале сентября.

Пока рынки «в шоколаде», европейские политики едва-ли что-то предпримут.

Поэтому моя диспозиция на рынке (не является рекомендацией): шорт риска (AUD/USD, EURO/USD, GBP/USD, GOLD) при одновременной активной диапазонной торговле исключительно в шорт.

При этом я считаю вполне вероятным, что рынок на текущих уровнях проторгуется еще 1-2 недели и даже, возможно, сдвинется на некоторое расстояние вверх.

Но на вербальных интервенциях с текущих уровней далеко не уедешь, поскольку возможности такого движения сильно ограничены в силу технических факторов.

Поэтому доход от диапазонной торговли должен компенсировать возможный убыток от слабого движения тренда против моих позиций. Что и имело место на прошлой неделе.

В то же время, в любой совершенно непредсказуемый момент может последовать сильное движение вниз, которое быстро компенсирует потери от игры против тренда.

Put/call-коэффициент, AUD/USD, диспозиция на рынке долгосрочных US Treasuries и потенциал дальнейшего среднесрочного движения вниз EURO/USD говорят в пользу этой стратегии.

Я не думаю, что рынки будут дожидаться возвращения основной массы участников из отпусков....

Обо всем написать невозможно!

Думаю, что вы прекрасно понимаете, что у меня нет возможности постоянно описывать те или иные проблемы, стоящие перед еврозоной. Только на их перечисление уйдет пара часов.

Поэтому я делаю это очень избирательно.

Сегодня остановлюсь кратко на одной совсем свежей теме.

Возможен ли референдум в Германии?

В последнее время появляется все больше разных сигналов, что победа союзников над Германией на июньском саммите может оказаться пирровой и косвенным ее результатом станет проведение в Германии референдума на тему – следует ли дальше продолжать европейский монетарный эксперимент?

Вопрос - конечно интересный, и наверно давно уже мучит немецкого канцлера. Появился удобный случай переадресовать его всему населению. С точки зрения прагматичной - а немцы народ прагматичный, от денежного союза уже получены все выгоды, какие только можно было получить, и дальше Германию ждут одни только неприятности. Дальнейшее сохранение статус-кво требует существенного увеличения помощи другим европейским государствам и сильно обременяет долгами Германию. Выход Германии из еврозоны тоже будет очень дорого стоить, но возможно это стоит сделать уже сейчас, поскольку через 1-2 года он будет стоить гораздо дороже.

Так почему бы не сделать этот шаг?

Этот вопрос уже дискутируется в кулуарах. Заявление о возможности подобного референдума из уст видного германского политика, а особенно Ангелы Меркель, может вызвать шок на рынке.

Прошлая неделя прошла очень спокойно после напряженной и волатильной первой недели месяца. Отсутствие комментариев ввиду отпусков со стороны политиков на последние инициативы Драги, исчезновение негативных новостей с лент информагентств, общая расслабленность рынков - все это привело к тому, что рынки «забыли» весь прошлый негатив и игнорируют текущий.

Прожектора для «подсветки» проблем выключены - летние каникулы проходят замечательно, когда ничто не беспокоит.

Прошлая неделя показывает, что это легко сделать, если захотеть.

На этой неделе большинство политиков продолжит пребывать в отпусках. Хотя важнейший из них – Ангела Меркель, уже сматывает удочки ( в буквальном смысле!) и летит на встречу с премьер-министром Канады 15-16 августа. Наверно, Ангела Меркель не обойдет молчанием последние инициативы Драги. Это представляет определенную «засаду» для рынков.

Возможно, что на этой неделе продолжится консолидация, и неделя пройдет также спокойно, как и предыдущая. Но у меня как-то мало сомнений в том, что невозможно поддерживать постоянно в позитивном тонусе рынки вплоть заседания ЕЦБ в начале сентября.

С другой стороны в отличие от прошлой недели, на этой гораздо больше важной статистики и она способна раскачать рынки.

Амеры закрыли пятницу и неделю выше 1400 по фсипу, опять не дав отката больше -0.5%, и выкупив его в основную сессию. Повторилась ситуация среды и четверга: дакс выкупился из очередного -1%, а мы из почти -2% по мамбе (которая достигла 1430), вышли к -1%. Бычки ожидают того, что амеры пройдут выше, к 1420-30, и возможно оттуда будет коррекция к 1380-90. В этом случае мамба может подняться к 1480-1500.

Второе предположение, которое можно сделать с не меньшей уверенностью, что амеры все-таки сыграют на этой неделе откат, который они не могут исполнить уже три недели. По телевизору амерские аналитики и управляющие уверенно вещают о том, что надо делать ставку на рост, ведь или все станет лучше в экономике, или все станет хуже, но тогда ФРС своими мерами поддержит рынки, и таким образом все равно будет рост, мол если раньше росли, то и дальше будем расти. Такие бычки очень долго еще не заработают денег с их лозунгом "тренд-твой друг", ибо они не рациональны, а адаптивны, и ведут себя как жвачные животные, которых хозяева кормят в определенные часы, и по их мнению будут кормить в будущем, даже когда они наберут нужный хозяевам вес)). Рациональное же поведение означает, что цены, прогнозируемые на следующую неделю или месяц, определяют сегодняшние цены, и таким образом надо играть взгляд из будущего в настоящее. Все хорошее и безмятежное, что ожидается, уже отыграно в сегодняшних высоких ценах.

Наш рынок формально отстает от америки, но есть два "но": сберы, лук и татнефть снова на хаях, и если бы не ГП и РН, которые теряют в этом году инвесторов, мамба уже стоила примерно 1550 по мамбе. Поэтому выход к 1480-1500 возможен, но в целом мы сейчас вовсе не не перепроданы, напомню, что в этом году по значению мамба была ниже фсипа, а сейчас на 50 пунктов выше. Таким образом рост формально ограничен: и уровнями для ведущих фишек, 94-95 по сберу, 1880-1900 по лукойлу, так и второй вершиной на недельках у амеров и немцев. И следовательно более безопасно играть вниз.

Российские фондовые индексы уже неделю консолидируются в узком торговом диапазоне, невзирая на устойчивый рост цен на нефть и биржевые индексы на Уолл-стрит. Индекс ММВБ пока что остается внутри боковика с границами 1430- 1460 п. В разгар лета видно, что притока денежных средств на наши биржи почти нет, поэтому наш рынок акций сейчас выглядит довольно вяло и слабо.

В понедельник торги начнутся в зоне умеренного снижения, но с преобладанием покупок, поскольку пятничное снижение под закрытие недели было выкуплено. Ближе к обеду индекс ММВБ может еще раз попробовать на прочность сопротивление на уровне 1450 п. Напротив, пробой вниз отметки 1430 п., ознаменует формирование разворотной формации, в результате которой стоит ждать постепенного возврата к уровню 1390 п. Внешний фон сегодня не дает однозначных преимуществ ни быкам, ни медведям: снижающиеся американские фьючерсы (S&P -0,3%), компенсируются высокими ценами на нефть (Brent$113,7/барр) и нейтрально-позитивным закрытием торгов в Штатах.

Календарь макростатистики на сегодня почти пуст, сильных движений в котировках ждать не приходится. Этим летом часто бывало так, что именно в такие дни «спокойные» дни и случаются сильные движения рынка, поэтому будем бдительны. Наиболее значимым для инвестором событием в понедельник, станет аукцион по продаже Италией 12-месячных облигаций на сумму 8 млрд. евро (13-10 мск). Компания Газпром-нефть сегодня опубликует отчетность по МСФО за первое полугодие и II квартал 2012 года.

До вчерашнего дня казалось, что все медведи на американском рынке акций вымерли как мамонты.

Индекс S&P500 легко преодолел линию тренда, проходящую через два последних локальных максимума и подошел вплотную к максимумам этого года.

Природа этого оптимизма мне не совсем понятна, хотя, стоит признать - она не совсем искусственна.

Об этом свидетельствовали последние показатели рыночных настроений: Ticker Sense (данные за прошлый четверг= Быки/медведи/нейтралы=52/28/20), put/call-коэффициент держался несколько дней подряд на очень бычьем уровне 0,80 не меняясь – пульс слабый и рынок как будто в сладком сомнабулическом сне.

Вот еще один подобный показатель, о котором я писал 8 августа:

Шорт-интерес по двум основным ETF рынка акций находится на многолетних минимумах.

При этом, однако, настроения относительно индекса DAX немецких трейдеров медвежьи. (Быки/медведи/нейтралы=35/46/19). Данные публикуются в среду после торгов, но в данном случае это почти не играет роли, поскольку показатели практически такие же, как и неделей раньше.

Вчера появились первые отряды продавцов: об этом говорит известный нам индикатор настроения опционных трейдеров - put/call-коэффициент.

Но еще более четкий сигнал дает рынок долгосрочных US Treasuries.

Фундаментальная «несправедливость»

Посмотрим на график нашего основного бенчмаркера TLT (ETF-фонд долгосрочных американских казначейских облигаций).

Что мы видим?

1.Бычью разворотную свечу после краткосрочного пробоя локального минимума

2.По сравнению с периодом времени, когда TLT находился на том же уровне в июне, USD на 2% выше, а S&P500 на 5% выше.

При всей относительной перекупленности рынка US Treasuries есть в этом какая-то фундаментальная «несправедливость».

Бегство из EURO-валюты прекратилось, планомерное отступление продолжается.

После возвращения из отпусков банкиров, CEO и крупных управляющих этот процесс может вспыхнуть с новой силой.

Небольшая, но имеющая на мой взгляд чрезвычайно важное значение заметка, на которую указал один из моих читателей:

Одна из самых больших нефтяных компаний мира, британо-голландская Royal Dutch Shell больше не доверяет европейским банкам. "Мы не готовы принимать на себя кредитные риски в Европе", - заявил газете Times финансовый директор Royal Dutch Shell Саймон Хенри.

По словам топ-менеджера, Royal Dutch Shell оставит на своих счетах в европейских банках средства, необходимые для финансирования текущей деятельности компании, но резервы наличности будут выведены из финансовых учреждений еврозоны. Общая сумма изъятых из банков Европы средств может составить около 15 млрд долл., которые будут размещены на счетах Royal Dutch Shell в американских банках либо вложены в облигации Минфина США.

Вывод капиталов из европейских банков создает дополнительную угрозу финансовой стабильности еврозоны, отмечает Times. Если примеру Royal Dutch Shell последуют и другие крупные компании, лишившиеся значительной доли своих средств, банки вынуждены будут повысить стоимость выдаваемых кредитов.

Если это так, то в конце лета -начале осени мы можем увидеть движение EURO/USD на 5-7 фигур вниз.

Это дамоклов меч, который нависает над рынками акций и рискованными активами.

Это реальная фундаментальная угроза, которая существует параллельно с различными страхами, фобиями и реальными опасностями различных дефолтов по суверенным и другим долгам.

Драги может на ближайшем заседании ЕЦБ тоже что-то добавить в этот процесс.

В то же время я не ожидаю в сентябре от Бернанке ответных действий в этой валютной войне...

Перспектива дальнейшего укрепления USD сохраняет привлекательность US Treasuries в среднесрочной перспективе и тот откат в долгосрочных трежерях (TLT), который мы видели в последние три недели, должен прекратиться.

Это не может быть позитивно для фондовых рынков и других рискованных активов.

Китайская тема

Похоже, что рынок начинает отыгрывать данные статистики из Китая. Об этом свидетельствует сильное движение вниз по AUD/USD в азиатскую сессию. В европейскую сессию это движение может притормозиться, но шансы, что пара отыграет назад 80 пунктов призрачны. Зато есть шансы, что мы увидим «ударный день вниз». Это когда возникает сильный импульс, который меняет настроения инвесторов и разворачивает тренд.

С точки зрения временных циклов думаю, что уже пора поворачивать на юг.

До вчерашнего дня казалось, что все медведи на американском рынке акций вымерли как мамонты.

Индекс S&P500 легко преодолел линию тренда, проходящую через два последних локальных максимума и подошел вплотную к максимумам этого года.

Природа этого оптимизма мне не совсем понятна, хотя, стоит признать - она не совсем искусственна. Об этом свидетельствовали последние показатели рыночных настроений.

Вчера появились первые отряды продавцов: об этом говорит известный нам индикатор настроения опционных трейдеров - put/call-коэффициент(подробнее во вью рынка).

Еще более четкий медвежий сигнал дает рынок долгосрочных US Treasuries (подробнее во вью рынка).

Валютный рынок тоже дает сигналы.

Похоже, что рынок начинает отыгрывать данные статистики из Китая. Об этом свидетельствует сильное движение вниз по AUD/USD в азиатскую сессию. В европейскую сессию это движение может притормозиться, но шансы, что пара отыграет сегодня назад 80 пунктов призрачны. Зато есть шансы, что мы увидим «ударный день вниз» в случае сильного движения S&P500. «Ударный день» - это когда возникает сильный импульс, который меняет настроения инвесторов и разворачивает тренд.

С точки зрения временных циклов думаю, что уже пора...

По данным опроса "Гэллапа" каждый седьмой американец не может показать США на карте мира. Думаю, каждый второй американский трейдер не сможет объяснить, почему амеры не дают отката даже в один процент по фсипу)) Позапрошлую неделю они лежали 5 дней на 1380, на прошлой лежали пять дней на 1390, на этой неделе четыре дня провели на 1400 по фсипу... это не торговля, это какой-то вклад до востребования получается))). В общем вчера день как в среду получился: небольшой минус у амеров (до -0.2%), -1% по даксу, минус у нас (-1% по сберу и под -2% по Газпрому), и все на этом, амеры выкупаются в плюс с открытия, и опять выкупают немцев до нуля, и наших до плюса. В итоге все не отработанные откаты накапливаются, и в любой день, и возможно сегодня, эти откаты должны наконец сложиться и выдать примерно -2-3% по индексам, с гэпом вниз на следующий торговый день.

Скорее всего ГП дойдет до 151, а сбер до 91.7 в рамках этого небольшого отката. А вот дальше будет самое интересное, потому что следующей должна быть сильно падучая неделя, примерно на -80 пунктов по фсипу, и 80 пунктов по Мамбе.

ПРОГНОЗ ОТ (АЛЕКСАНДРА ПОТАВИНА) ЕВГЕНИИ КАНАХИНОЙ С ITINVEST.RU

Фондовые площадки не показывают существенных изменений, особенно показательны торги на биржах США, где в начале торгов происходит небольшое повышение, а к завершению дня индексы возвращаются «в ноль». Сырьевые площадки чуть более волатильны, как и валютные, хотя в целом изменения не превышают 1%.

Перед открытием российского рынка в пятницу фондовые площадки АТР в большинстве снижаются, индексы наиболее крупных бирж – Японии и Гонконга теряют около 1%. Понижательное влияние оказала статистика из Китая – объем экспорта резко снизился: за прошлый месяц объем экспорта вырос всего на 1%, тогда как ожидался рост на 8,6%. Замедлил темпы роста и импорт (4,7% против ожиданий в 7,2%). В призме сегодняшнего восприятия рынка, инвесторы могут интерпретировать цифры как повод для НРБ Китая пойти на новые стимулирующие меры, тем не менее, пока реакция негативная. Не стоит забывать, что до недавнего времени целью НРБ было охладить перегретую китайскую экономику, а не стимулировать дальнейший рост, и действия властей имеют целью стимулировать в первую очередь внутреннее потребление.

Фьючерсы на индексы США в пятницу утром снижаются на 0,3%, пара евро/доллар консолидируется чуть ниже отметки $1,23 за евро. Нефтяные котировки, обновив очередной максимум последних месяцев после закрытия российских бирж, снова вернулись к уровням вчерашнего вечера. Рынок сейчас живет ожиданием действий от ЕЦБ, вчера член Управляющего совета ЕЦБ Нойер заявил, что банк должен быть готов в ближайшее время провести интервенцию на рынке облигаций. Российские площадки ждет открытие в небольшом минусе, если не поступит новостей из Европы, день обещает быть похожим на предыдущие: низкая активность и спекулятивная игра.

Вчерашний день оказался ничем не примечателен. Сонные вялые торги. Фондовые индексы Америки закрылись вблизи нуля. В ближайшие дни можно ожидать таких же ничем непримечательных сессий.

Август – мертвый месяц для торговли. Если и могут последовать попытки раскачать рынки, то только вниз. Потому что вверху находится зона сильных сопротивлений.

Нынешний год напоминает по сценарию прошлый и тогда летом не удалось преодолеть весенних максимумов, а в августе произошла очень резкая коррекция по надуманному поводу.

Вышедшая в Китае статистика оказалась хуже ожиданий и показывает быстрое замедление роста экономики Китая.

Откат получился слишком незначительным, к 1390, и фсип легко вернулся выше 1400, закрылся ниже, а сегодня нашим утром опять вышел к 1403. В целом пора разворачиваться, можно еще выйти к 1410, но зачем? Индекс еле торгуется, уровни такие высокие, что покупать уже некому, проблема только в том, что и продавать пока никто не хочет. Как только инвесторы этого года поймут, что индекс рисует сейчас среднесрочные хаи - пойдет настоящее веселье. После первых -3% пойдет ударный день с -7% по индексу, спасибо Драги, который заложил в основу текущего движения совершенно ложные посылки - они обязательно аукнутся инвесторам, которые не разгрузятся по 1400, а их будет огромное количество.

Нефть пока все еще прет по инерции, но и там пора ставить заслон продажами. Вторая половина августа должна быть падучей.

Немцы пытались откатиться, почти -1% показывали, но выкупились вслед за фсипом. Тем не менее все уже довольно натужно идет, и резинки от трусов, которыми индексы цепляются за вторые вершины, скоро лопнут.

У нас другая ситуация, пока амеры хоть как-то, но прибавляют, наши все не могут пройти 1450 по мамбе, сегодня возможно будет попытка выйти к 1460, ну а потом надо будет устраивать распродажу и откатывать по-серьезному. Все "технари" ждут выхода к 1480-1500, все кэшисты наподкупались на откатах, все лезут и лезут в акции, мечтая чтобы ГП закрыл "дивидендный" гэп с 165 рублей, - пора шугануть таких вот людей, присоединяющихся к движениям у хаев. По теории сегодня мог бы получится положительный день с выходом к 1480-90 по мамбе, но если амеры смогут развернуться вниз, что было бы очень прак4тично и логично, думаю мы тоже развернемся, и роста в итоге не выйдет. Мы потеряли три дня для сильного движения вверх, и провели их под 1450, и теперь вздерг может носить разве что кукловодский характер на том, что амеры выйдут к 1410. Так что играем будущий разворот, могут протащить еще 2% вверх, но скорее всего в итоге неделя будет закрыта ниже 1425 по мамбе. Откатились бы вчера, на повторном подъеме мы бы прошли вверх более уверенно, и разворот начался бы только на следующей неделе, а так он может случиться уже сегодня-завтра.

ПРОГНОЗ ОТ (АЛЕКСАНДРА ПОТАВИНА) ЕВГЕНИИ КАНАХИНОЙ С ITINVEST.RU

На торгах в среду индекс РТС снизился на 0,04%, индекс ММВБ потерял 0,09%. В отсутствие новых драйверов роста оптимизм на рынке сменился фиксацией прибыли, и индексам удалось отыграть часть утерянных позиций лишь после открытия торгов в США. Обыкновенные акции Сбербанка показали снижение на 0,03%, Газпрома – на 0,54%, ВТБ – на 1,2%. Напротив, рост показали акции Лукойла (+0,09%), Роснефти (+1,01%), а также привилегированные акции Сбербанка (+0,58%).

Ведущие европейские индексы завершили день разнонаправленно: британский индекс FTSE 100 поднялся на 0,08%, швейцарский SMI - на 0,002%, при этом немецкий DAX снизился на 0,03%, французский CAC 40 - на 0,43%, голландский AEX - на 0,68%. Общеевропейский индекс «голубых фишек» FTSEurofirst 300 по итогам сессии вырос на 0,2%. Такое невнятное топтание на месте мировых индексов связано в первую очередь с неоднозначным новостным фоном. Сдержанный оптимизм инвесторов поддерживает сделанное в конце прошлого месяца заявление главы Европейского центрального банка Марио Драги о том, что будет совершено все необходимое для поддержания евро. Обратную реакцию вызывает понижение агентством Standard & Poor's прогноза по кредитному рейтингу Греции со «стабильного» на «негативный». В настоящее время он находится на уровне ССС. В то же время обнародованные в среду корпоративные отчеты оказались весьма обнадеживающими.

Основные американские индексы также завершили день разнонаправленной динамикой: индекс Dow Jones вырос на 0,05%, индекс S&P - на 0,06%, однако NASDAQ снизился на 0,15%. На американские индексы оказывает давление неопределенность монетарной политики ФРС, усиливаемая разноголосыми мнениями высокопоставленных лиц этой организации. Ранее по ходу торгов американские индексы окунулись в минус на фоне комментариев президента ФРБ Далласа Ричарда Фишера, однако впоследствии ситуация выправилась за счет положительных новостей с корпоративного фронта. Напомним, Фишер заявил, что мировые центральные банки могут оказаться не в состоянии предпринять дополнительные меры для поддержки экономики. Отметим, что днем ранее на американском рынке господствовали быки на фоне комментариев главы ФРБ Бостона Эрика Розенгрена - по его мнению, ФРС следует прибегнуть к бессрочной и крупномасштабной программе монетарного смягчения.

Также среди новостей, поспособствовавших снижению рынков, следует отметить выступление управляющего Банка Англии Мервина Кинга, в ходе которого он заявил, что снижение уровня базовой процентной ставки в настоящее время не будет достаточно эффективным решением. Рынки же продолжают ожидать от регуляторов реальных активных действий в отношении преодоления кризиса в еврозоне. Доходности итальянских и испанских гособлигаций вновь выросли. В Германии тем временем вышли данные по промпроизводству, оказавшиеся хуже рыночных прогнозов.

Рейтинговое агентство Fitch подтвердило рейтинг Германии на наивысшем уровне AAA со «стабильным» прогнозом.

Игроки по прежнему пребывают в ожидании значимых драйверов движения, которыми в четверг могут выступить статистические данные из Китая и США.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением ( рынок жив, но пульс слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Завтра статистика из Китая

AUD/USD установил вчера максимум с 20 марта. Заседание RBA (Резервный Банк Австралии) было воспринято позитивно, но затем эта высокодоходная валюта попала под давление и не росла вместе с фондовыми рынками. Причина, полагаю, в завтрашнем важном блоке статистики из Китая. Здесь собраны за исключением ВВП практически все ключевые параметры экономики: CPI, промышленное производство, розничные продажи.

На мой взгляд, прогноз по промпроизводству чересчур оптимистичен, и этот показатель может разочаровать рынки.

Завтрашняя статистика из Китая – это самое важное событие этой недели и сегодня рынки могут использовать его как повод для коррекции после нескольких дней роста.

Также интересно будет сегодня понаблюдать за реакцией рынка на данные по промпроизводству в Германии.

Еще один фактор риска

Сегодня состоится размещение 10-year US Treasuries. Феномен этого рыночного события я описал в начале года в статье:

SPY (клон индекса S&P500) – на минимуме с октября 2007 года.

QQQ (высокотехнологичный сектор – аналог индекса NASDAQ) – на минимуме с октября 2000 года.

С июля прошлого года, когда шорт-интерес достиг максимума, шорт-интерес по SPY упал на 62%, а шорт-интерес QQQ на 59%, за последние 6 недель на 45% и 30% соответственно.

Само по себе это еще не является медвежьим сигналом. Но свидетельствует, безусловно, о чересчур бычьем сентименте.

Таким образом, я вижу сегодня вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Почему? Это я объяснил во вчерашнем вью рынка.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

И как пишет Peter Tchir

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

В диапазоне 1405-1420 пунктов маркетмейкерам придется перевести на себя слишком много лонгов. Вряд ли они на это пойдут.

Поэтому рынки скорее ждет бессмысленная волатильность (рынки будет колбасить – как выражается Ванута) примерно в диапазоне 1360-1400 пунктов.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением (рынок жив, но пульс очень слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Сегодня я вижу вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов. О них я напишу более подробно во вью рынка.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Амеры поднялись выше 1400 по фсипу и откатились к 1395, что логично. В принципе можно развить откат к 1375-80, после чего может быть подъем к 1400 снова, это как бы по классике, но амеры в этом году торгуются как совершенные маргиналы. Поэтому может быть и нечаянный разворот)), хотя пока об этом говорить все-таки рановато. Скорее всего на следующей неделе увидим серьезные продажи, а пока их толком и нет. Итак, до конца недели ожидаем откат у амеров в пределах -2% и выкуп отката.

Сейчас у нас с Ванутой похожее видение рынка.

Нефть 111.7 по бренту, вроде уже пора прекратить этот подъем, Дакс вчера снова отплюсовал под процент (и почти поднялся к 7000) и скорее всего будет откатывать на процент-полтора вниз сегодня, но немцы находятся на очень сильном тренде вверх, который отчетливо виден на недельках (с целью нарисовать вторую вершину на 7200, что скорее всего не дуастся). Таким образом, первый откат на неделе у немцев возможно также будет выкуплен.

Все вышесказанное предопределяет и игру на нашем фырике. Мы пришли на 1450 по мамбе на том, что амеры пришли на 1400 по фсипу, но этот подъем тоже требует отката и дальнейшего подтверждения новым подъемом с проходом выше 1460. Поэтому у нас должно быть движение на -2% примерно, и этот откат тоже должен быть выкуплен.

В общем играем вниз, с пониманием, что скорее всего эту неделю мы закроем выше 1450, а вот на следующей будет скорее всего хорошее движение вниз, процентов на -5-7%, а может и больше.

ПРОГНОЗ ОТ (АЛЕКСАНДРА ПОТАВИНА) ЕВГЕНИИ КАНАХИНОЙ С ITINVEST.RU

Во вторник, 7 августа, российские индексы завершили день менее уверенным, чем в предыдущие дни, ростом. Индекс ММВБ подрос на 0,81% до 1450,74 пункта, индекс РТС вырос на 0,82% до 1445,34 пункта. Акции металлургических компаний позитивно отреагировали на ряд корпоративных производственных новостей, а также на данные о существенном поквартальном росте прибыли НЛМК во II кв. 2012 г. за счет роста цен на продукцию.

Европейские индексы завершили день преимущественно в зеленой зоне: британский индекс FTSE 100 поднялся на 0,56%, немецкий индекс DAX - на 0,71%, французский CAC 40 - на 1,52%, голландский AEX - на 1,19%. В то же время швейцарский SMI понизился на 0,08%. Общеевропейский индекс "голубых фишек" FTSEurofirst 300 по итогам сессии вырос на 0,65% и достиг отметки 1092,85 пункта. Данные по объему промышленного производства Великобритании оказались лучше ожиданий: снижение в июне на 2,5% против ожидаемого снижения на 3,5%. Неожиданно плохая немецкая статистика не смогла надолго испортить настроение инвесторов: фабричные заказы в Германии в июне снизились на 1,7% (м/м) по сравнению с повышением данного индекса с учетом сезонных изменений на 0,8% в среднем с марта по май. Данные вызвали краткосрочную негативную реакцию рынка на фоне ожидания мер поддержки со стороны финансовых властей.

Американские индексы также закончили день в плюсе: индекс Dow Jones вырос на 0,39%, индекс S&P - на 0,51%, NASDAQ - на 0,87%.

Международное рейтинговое агентство Standard & Poor's понизило прогноз по кредитному рейтингу Греции со «стабильного» на «негативный». Как объяснили эксперты агентства, Греции, которая «уже не справляется с выполнением обязательств перед кредиторами», потребуется дополнительная финансовая помощь. В настоящее время S&P оценивает кредитный рейтинг Греции как ССС - находящийся в «спекулятивной» («мусорной») категории. Эта новость должна напомнить игрокам, что не все так ладно в Датском королевстве. S&P подливает масло в огонь греческих проблем, Греция вновь зажата в угол. Похоже, новые стимулы от ЕЦБ будут привязаны как раз к финалу греческой истории. Греция может стать тем спусковым механизмом, который включит печатный станок в зоне евро, чего так ждут рынки.

Поддержку российским рынкам оказывают остающиеся высокими нефтяные котировки. Также могут оказаться позитивными статданные из Китая, выходящие в четверг. Пока же новых факторов для уверенного роста рынка нет.