Если посмотреть просто на график S&P500, то он ни о чем не говорит. Мы увидим три маловолатильных торговых сессии с дневным диапазоном порядка 8 пунктов и с закрытиями вблизи цены закрытия предыдущего дня – три почти одинаковых свечи, имеющих название «дожи».

Но если посмотреть на другие индикаторы, приведенные на рисунке внизу, то они говорят о многом.

Индикаторы показывают резкий рост медвежьих настроений на рынке.

Активные трейдеры возвращаются из отпусков.

Put/call-коэффициент скакнул с 0,83 до 1,03, примерно на полпункта вырос VIX. Оба эти индикатора выражают по сути одно и то же – соотношение или изменение соотношения путов и колов на рынке.

Но если put/call – достаточно волатильный индикатор и по внешнему виду всегда осциллятор, то VIX, как видно на рисунке - трендовый индикатор. И сейчас он в начале восходящего тренда – свидетельство наступающего медвежьего рынка.

Пятипериодный средний истинный диапазон (ATR(5)) по индексу S&P500 меньше 10 пунктов – это примерно 0,68%. Не сомневаюсь, что это очень близко к историческим минимумам.

Вчерашний диапазон по фьючерсу S&P500 равен 7,75 и это очень близко к многолетним минимумам.

Состояние рынка, если сравнивать его с состоянием человека, можно охарактеризовать как летаргический сон.

Опять амеры на "рейде" 1400-1410)), тем не менее все меньше судя по всему сил держать уровни, и если не будет специального входа, то под собственной тяжестью амерский рынок спокойно отвалится к 1385-90 по фсипу сегодня, и к 1375-80 завтра, это если не сработают стопы и не испугаются стада жвачных инвесторов, иначе все может быть хуже. Доу вполне может открыться сегодня ниже 13 000, и удвоить минус в течение сессии. В целом предпосылки за снижение и ничего кроме как.

Наш рынок и Бразилия сыграли на опережение, мамба вчера -1%, бразы -2%. Одна бумага все еще горяча, так как ее топят настоящими ассигнациями, это сбероб (сумел закрыться в ноль), но и его вылечат, так что ждем нормального минуса по немцам (вчера они выкупились в плюс из -1%, хулиганье какое)), и вполне вероятно увидеть и по нам приличный минус сегодня. Пока наше предположение о хаях недели в понедельник работает, по Доу, по Даксу и по Мамбе хаи недели пока что были именно в понедельник, и вся неделя играется сверху вниз, остались заключительные аккорды. Надеюсь никто не опрокинет нашему пианисту пюпитр с моими нотами в самый неподходящий момент))

Рынки выглядят очень усталыми в ожидании новостей из Джексон Хоул. Выходившая вчера макростатистика на Уолл-стрит ни кого не взволновала. Индексы не двинутся с места раньше выступления главы ФРС. Торговые обороты на фондовом рынке США вчера упали до новых годовых минимумов, при этом биржевые индексы упорно не хотят уходить от своих годовых максимумов. Возможно, это не просто так: довольно много участников рынка, не ждет ни каких сюрпризов от предстоящего выступления Бена Бернанке, тем не менее, они не торопятся фиксировать свои позиции накануне «момента истины». Оптимизм опционных трейдеров по золоту остается около 4-летнего максимума – признак продолжения накачки ликвидностью финансовой системы мировыми Центробанками. Именно поэтому агрессивные позиции на рынке акций лучше не занимать до начала следующей недели, так как возможно мы увидим какие-то сюрпризы под закрытие этой недели.

Вчера индекс ММВБ закрыл торговую сессию возле минимальных дневных отметок. Снижение цен на железную руду продолжается, что вызывает продажи в акциях отечественных металлургических компаний. В среду им компанию составили акции энергетического сектора. Удержали наши индексы от более сильных потерь бумаги Сбербанка и нефтяного сектора (из-за стабильно высоких цен на нефть: Brent $112,6/барр). Примечательно, что цены на энергоносители не реагируют снижением на рост запасов нефти в США и призыв G-7 увеличить объемы добычи сырья для снижения ее стоимости.

В четверг мы ждем открытия торгов на нашем рынке акций в нейтральной зоне: вечерний подъем наших фьючерсов (RIU +0,39%) компенсируется утренним снижением рынков в Азии (MSCI Asia -1%) и американских фьючерсов (S&P -0,32%). Вчерашние торги развернули трендовый индикатор нашего рынка вниз. Стабильность нефтяных котировок пока будет поддерживать нас, поэтому сползание будет сопровождаться волнами откатов и коррекций. Ближайшим сильным уровнем поддержки индекса ММВБ является отметка 1420 п. Движения фьючерса РТС на утро будут ограничены диапазоном 140000 – 141500 п. В четверг выходит отчетность Ростелекома по МСФО за 2 квартал и 1 полугодие 2012 года. Газпром опубликует свой финансовый отчет за 1 кв. 2012 года. Полиметалл отчитается по МСФО за 1 полугодие. Сегодня состоится открытие Экономического симпозиума в Джексон Хоуле.

На рынке ничего не происходит, и возможно до пятницы ничего не произойдет. Внутридневной торговый диапазон (разница между максимумом и минимумом) по индексу S&P500 во вторник составил всего 8 пунктов. Индекс оказался внутри диапазона 1400-1420 пунктов – вблизи максимумов года и максимальных значений с лета 2008 года.

Объемы слегка выросли по сравнению с недавними убийственно низкими, но все-равно остаются на 10-20% ниже средних летних объемов.

Корреляции между активами ослабли. Отсутствие движения на рынке акций сопровождалось довольно сильным движением вверх в EURO/USD.

Высокодоходные валюты остаются под давлением. Исключение – канадский доллар, который был вчера сильным из-за тесной корреляции с ценами на нефть.

EURO/AUD – прокси риска активно растет с 10 августа и дошел до сильного уровня сопротивления на 1,21. Это негативный сигнал для рискованных активов.

В то же время put/call-коэффициент остается бычьим, а VIX направился в рост (медвежий знак).

Выступление Бернанке в Джексон Хоуле.

Несмотря на весь ажиотаж вокруг предстоящего выступления Бернанке в Джексон Хоуле, стоит отметить, что какие-либо значимые события там происходили всего дважды за 30-летнюю историю проведения подобных конференций в Канзас-сити. Один раз это было в 80-ых годах, а второй раз в 2010 году уже в пору, когда главой Федрезерва являлся нынешний его председатель.

В 2010 году Бернанке определил три способа борьбы с кредитным кризисом и дефляцией:

Notwithstanding the fact that the policy rate is near its zero lower bound, the Federal Reserve retains a number of tools and strategies for providing additional stimulus. I will focus here on three that have been part of recent staff analyses and discussion at FOMC meetings: (1) conducting additional purchases of longer-term securities, (2) modifying the Committee's communication, and (3) reducing the interest paid on excess reserves. I will also comment on a fourth strategy, proposed by several economists--namely, that the FOMC increase its inflation goals.

Расширение баланса путем покупки долгосрочных казначейских бумаг

Смягчение финансовых условий путем коммуникаций

Уменьшение процентной ставки, выплачиваемой банкам на избыточные резервы

Из этих трех инструментов неиспользованным остался только третий инструмент, который в начале этого месяца с успехом использовал другой крупный центральный банк – ЕЦБ.

Не последует ли Фед его примеру на ближайшем заседании?

При всей заманчивости этой идеи я полагаю, что Фед на ближайшем своем заседании не воспользуется третьим инструментом монетарной политики.

Поскольку последние данные экономики позитивны, фондовые рынки на максимумах и кредитная активность на уровне докризисного года. Было бы с политической точки зрения безответственным в год выборов предпринимать такие серьезные шаги без явной необходимости.

Бернанке опять прибегнет к испытанному методу монетарной политики – вербальным интервенциям.

Они делают вид, что что-то будет. А рынок делает вид, что им верит.

Зачем рынку QE, если достаточно вербальных интервенций?

На рынке ничего не происходит, и возможно до пятницы ничего не произойдет. Внутридневной торговый диапазон (разница между максимумом и минимумом) по индексу S&P500 во вторник составил всего 8 пунктов. Индекс оказался внутри диапазона 1400-1420 пунктов – вблизи максимумов года и максимальных значений с лета 2008 года.

Объемы слегка выросли по сравнению с недавними убийственно низкими, но все-равно остаются на 10-20% ниже средних летних объемов.

Корреляции между активами ослабли. Отсутствие движения на рынке акций сопровождалось довольно сильным движением вверх в EURO/USD.

Высокодоходные валюты остаются под давлением. Исключение – канадский доллар, который был вчера сильным из-за тесной корреляции с ценами на нефть.

EURO/AUD – прокси риска активно растет с 10 августа и дошел до сильного уровня сопротивления на 1,21. Это негативный сигнал для рискованных активов.

В то же время put/call-коэффициент остается бычьим.

Рынки почти сдохли. Такое впечатление, что лекарства, которыми их пичкали, в виде словесных успокоений и сильных фармакологических препаратов, в итоге перестали оказывать воздействие, и больной впал в критическое состояние. Сейчас решается вопрос, заменить ли больному мозг, и пусть живет как зомби, или все-таки с риском для жизни дать ему выкарабкаться самому. Политики и финансовые чиновники настолько запутали всех и самих себя, что уже никто ни во что не верит, рынки лежат на одном месте, и кроме как вниз, выйти им некуда. Когда все ломанутся в узкую дверь - случится давка, в живых останутся только маленькие спекулянты, инвесторы передавят друг друга как динозавры в узком ущелье.

Нефть начала снижение, -2.5 бака с понедельника, немцы все еще у 7000, фсип у 1410, мамба у 1450. Хотелось бы сказать, что рыночные ноги опять на ширине плеч, да на самом деле рынки лежат на поперечном шпагате и не могут поэтому сдвинуться с места. Все сходятся в том, что из такого убитого боковика будет сильное движение, быки правда тешат себя тем, что если вниз, то это будет нарочно и с обманом, а я полагаю, что как раз наоборот, движение вверх уже несерьезно обсуждать, все кричит и вопиет о ВЕРТИКАЛЬНОЙ коррекции на -10-15%.

Поэтому все по-прежнему, девочки-трейдеры и мальчики-трейдеры. Сидим все на шпагате и смотрим каждый в свою сторону с надеждой)).

Ведущие европейские индексы снижались из-за в целом негативного новостного фона (FTSE 100 опустился на 0,02%, DAX– на 0,64%, AEX– на 0,94%, CAC 40 – на 0,9%, SMI– на 1,08%). Негативом для европейских игроков стали обострившиеся проблемы Испании – там за помощью к центральному правительству обратилась очередная проблемная провинция – Каталония. Крупнейшая испанская провинция запросила помощи на 5 млрд. евро. Среди других разочарований - отказ главы ЕЦБ Марио Драги посетить конференцию в Джексон Хоуле.

Американские индексы изменились незначительно (DJIA снизился на 0,17%, SP500 – на 0,08%, NASD_COMP в плюсе на 0,13%). Американские игроки ждут встречи в Джексон Хоуле, где в эту пятницу глава ФРС может объявить о мерах стимулирования американской экономики. Пока в силу неоднозначных макроэкономических данных решение в пользу очередного QEпредставляется маловероятным. В этой связи стоит обратить внимание на публикацию сегодня, 29 августа, в 16.30 мск уточненных данных по ВВП США. Предыдущая оценка изменения ВВП - рост на 1,5%. Ожидаемое изменение показателя - рост на 1,8%. Рост ВВП в других условиях мог бы стать благоприятным сигналом для рынка, но не сейчас. Уже после закрытия российских бирж, в 22.00 мск выйдет «Бежевая книга» ФРС.

В отсутствие значимых новостей во вторник, 28 августа, российские индексы остались около нулевых отметок. Резкое снижение нефтяных котировок накануне не вынудило инвесторов изменить выжидательную позицию. ММВБ закончил день в плюсе на 0,15%, РТС снизился на 0,19%. Объем торгов по ММВБ-РТС составил 391,104 млрд. рублей. Контракт на нефть марки Brentпо состоянию на 08:00 мск в среду находился на отметке $112,3 баррель (-0,25%).

Начавшаяся вчера ростом торговая сессия в Америке, несмотря на серьезный позитив в Apple, закрылась на уровне цен предыдущего дня. Объемы были не просто низкие, а чрезвычайно низкие. Это свидетельствует о том, что многие участники еще не возвратились из отпусков. Но они в любом случае уже в четверг будут на месте, поскольку нельзя пропустить такое принципиально важное событие, как выступление Бена Бернанке в Джексон Холле ( оно начнется в пятницу в 18.00 по Москве).

Я полагаю, что основная идея выступления главы ФРС будет звучать примерно так: «Если будет необходимо, мы предпримем дополнительные меры по стимулированию экономики».

На долю рынков выпадет задача расшифровать, что значит в устах Бернанке слово «необходимо».

Мало кто ожидает каких-то сильных намеков на QE от главы ФРС. Нет для этого причин. Следовательно, пятница готовит рынкам определенное разочарование, поскольку такие намеки уже заложены в значительной степени в рыночные ожидания.

В субботу должны выступить другие важные официальные лица – глава ЕЦБ Драги, глава МВФ Лагард, а в понедельник в Америке празднуют День труда, что создает достаточно сильный риск для позиций, оставляемых на выходные.

По последним сообщениям Драги отменил свою поездку в Джексон Холл ввиду чрезвычайно насыщенного рабочего графика.

Член Совета управляющих ЕЦБ Асмуссен вчера вечером заявил, что на следующем заседании ЕЦБ будут представлены детали плана покупки периферийных облигаций. Это заявление противоречило сообщениям СМИ о том, что ЕЦБ будет ждать до решения Конституционного Суда Германии.

Я не совсем понимаю, как они будут осуществлять этот план при категорическом несогласии Германии ( последние высказывания Меркель свидетельствуют, что и она поменяла свою позицию).

Полагаю, что в ближайшие пару дней рынок в определенной степени дисконтирует чересчур позитивные настроения и завышенные ожидания от выступления Бернанке в Джексон Холе, а также искусственные иллюзии по поводу близкого завершения европейского долгового кризиса.

Сегодня и завтра маркетмейкеры еще могут инициировать резкие отскоки, подобные тому, что случился в пятницу, но, уже начиная с четверга, полагаю, что они уже будут быстро пресекаться возвратившимися из отпусков трейдерами.

Посмотрим на некоторые коррелирующие активы

US Treasuries

Рынок американских казначейских облигаций четко показывает на возобновившийся процесс ухода от риска.

Коррекция, о возможных причинах которой говорится чуть ниже, похоже прекратилась.

Это негатив для рискованных активов.

Тенденция укрепления доллара

Доллар заметно укрепился относительно высокодоходных валют, этот процесс идет уже больше двух недель и принял характер устойчивого тренда.

На рисунке внизу показаны AUD/USD и NZD/USD.

EURO/USD тоже похоже развернулся. Сегодняшний его скачок носит искусственный характер и вызван высказываниями директора агентства Fitch о снижении США рейтинга в 2013 году. Такие новости недолго оказывают воздействие на рынок.

Скрытый процесс укрепления доллара идет в юане. Это отдельная тема.

Китайские проблемы

Вчера китайский фондовый рынок обновил трехлетние минимумы после того, как вышло сообщение национального бюро статистики Китая о том, что в июле прибыли китайских промышленных компаний упали на 5,4% по сравнению с аналогичным периодом прошлого года. Это четвертое подряд падение прибыли и самое крупное в этом году.

Еще более тревожно это выглядит на фоне увеличения выручки в первые 7 месяцев этого года на 10,6% до 50 трлн. юаней. Это означает, что затраты на сырье и зарплату стали больно кусать китайские корпорации, они теряют конкурентоспособность, и что спад в экономике может оказаться гораздо более глубоким.

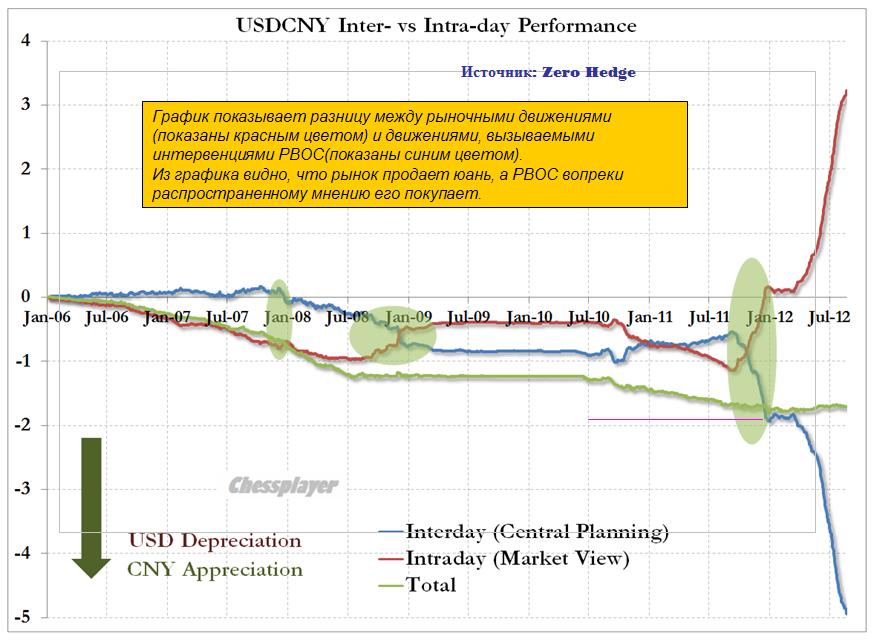

Хотя на поверхности кажется, что USDCNY стабилен, на самом деле PBOC (Народный Банк Китая), как сообщает нам Zero Hedge, проводит беспрецедентные интервенции, чтобы удержать CNY от падения относительно доллара.

График показывает разницу между рыночными внутридневными движениями (показаны красным цветом) и междудневными движениями, вызываемыми интервенциями PBOC(показаны синим цветом).

Из графика видно, что рынок продает юань, а PBOC вопреки распространенному мнению его покупает.

Не этим ли объясняются масштабные продажи US Treasuries с конца июля по середину августа?

Таким образом, тенденция, описанная в следующей статье, благодаря которой американская экономика парадоксальным образом росла при сильном долларе, похоже прекращается.

Начавшаяся вчера ростом торговая сессия в Америке, несмотря на серьезный позитив в Apple, закрылась на уровне цен предыдущего дня. Объемы были не просто низкие, а чрезвычайно низкие. Это свидетельствует о том, что многие участники еще не возвратились из отпусков. Но они в любом случае уже в четверг будут на месте, поскольку нельзя пропустить такое принципиально важное событие, как выступление Бена Бернанке в Джексон Холе ( оно начнется в пятницу в 18.00 по Москве).

Я полагаю, что основная идея выступления главы ФРС будет звучать примерно так: «Если будет необходимо, мы предпримем дополнительные меры по стимулированию экономики».

На долю рынков выпадет задача расшифровать, что значит в устах Бернанке слово «необходимо».

Мало кто ожидает каких-то сильных намеков на QE от главы ФРС. Нет для этого причин. Следовательно, пятница готовит рынкам определенное разочарование, поскольку такие намеки уже заложены в значительной степени в рыночные ожидания.

В субботу выступят другие важные официальные лица – глава ЕЦБ Драги, глава МВФ Лагард, а в понедельник в Америке празднуют День труда, что создает достаточно сильный риск для позиций, оставляемых на выходные.

Полагаю, что в ближайшие пару дней рынок в определенной степени дисконтирует чересчур позитивные настроения и завышенные ожидания от выступления Бернанке в Джексон Холе, а также искусственные иллюзии по поводу близкого завершения европейского долгового кризиса.

Сегодня и завтра маркетмейкеры еще могут инициировать резкие отскоки, подобные тому, что случился в пятницу, но, уже начиная с четверга, полагаю, что они уже будут быстро пресекаться возвратившимися из отпусков трейдерами.

В понедельник инвесторы на американских биржах заняли выжидательную позицию, оставив по итогам торгов свои фондовые индексы возле нулевых отметок. Общий торговый оборот на ASE, Nasdaq и NYSE вчера оказался на минимумах этого года (4,46 млрд. акций против среднего оборота в этом году 6,6 млрд. акций). Участники рынка не хотят активно двигать рынок в преддверии пятничного выступления главы ФРС Бена Бернанке на конференции в Джексон Хоуле. Плюс к этому, на пути роста индекса S&P-500 стоит близкое сопротивление на годовых максимумах (1425 п.). Из общей массы вчера выделились лишь акции Apple (достигшие нового исторического максимума $680,87), благодаря паразитическим судебным действиям против южнокорейской корпорации Samsung.

Во вторник мы ждем умеренно негативного открытия торгов на нашем рынке акций. Вчера внутридневная динамика российских индексов оказалась в рамках узкой консолидации. Тем не менее, неспособность местных игроков вернуть индекс ММВБ к отметке 1470 п. мы расцениваем как слабость. На ближайшие три дня в США запланированы долговые аукционы по размещению 2-, 5- и 7-летних бондов, в связи, с чем возрастают риски коррекционного снижения рынка к нижней границе зоны консолидации. В связи с тем, что ближайшие уровни в наших индексах хорошо проторгованы, мы ждем, что в ближайшее время индекс ММВБ отойдет к уровням поддержки на 1440-30-20 п. Утреннее снижение фьючерсов S&Pна -0,2% также играет на стороне «медведей».

Поскольку собственных идей для роста пока нет, мы будем ориентироваться на внешний фон. Хотим обратить внимание, что котировки нефти Brent вчера довольно агрессивно снизилась со $115 до $112 за барр. даже на фоне урагана Isaac бушующего в районе Мексиканского залива. На наш взгляд это сигнал в пользу продолжения снижения цен на рынке «черного золота» вниз, на уровни 109-107 $/барр.

Сегодня по МСФО за I полугодие 2012 г. отчитается ММК. Компания МТС представит отчет за II квартал 2012 г. по US GAAP. Во вторник в 10-00 ждем данных из Германии по индексу доверия потребителей Gfk за сентябрь. В 11-00 Испания представит данные по ВВП за 2 квартал. В 12-30 Испания проводит аукцион по продаже 3 и 6-месячных бондов на сумму 2,5-3,5 млрд. евро. В 17-00 будет опубликован отчет по индексу цен на дома в крупнейших городах США за июнь и за II квартал от S&P/Case-Shiller. В 18-00 ждем данных компании Conference Board по индексу потребительского доверия в США за август. В это же время ФРБ Ричмонда выдаст индекс деловой активности в производственном секторе региона за август. В 21-00 Минфин США проведет аукцион по продаже 2-летних бондов на сумму $35 млрд.

Наверно все-таки монетарные власти США (тождественно - мира) пристально следят за тем, что происходит на рынке акций.

Что я понимаю под словом «монетарные власти США(мира)»? Это не просто высшие чиновники ФРС и Казначейства США. Это также CEO таких финансовых монстров, как JP Morgan, Goldman Sachs, Bank of America, а также ряд других официальных и неофициальных лиц по обе стороны океана, в частности, входящих в группу 30 – правящей финансовой верхушки мира.

Все шло к тому, что прошлая неделя грозила стать первой за последние много недель неделей закрытия индекса S&P500 в негативной области.

Как вчера я писал:

В целом, сегодня я ожидаю продолжения движения вниз и закрытия индекса S&P500 в районе 1385-1390 пунктов. В этом случае эта неделя станет самой негативной неделей с конца мая.

Но уже открытие в пятницу подсказывало мне, что что-то должно произойти. Сессия должна была начаться с распродаж, но рынок застыл и не двигался не в ту не в другую сторону.

Видимо, маркетмейкеры были в курсе предстоящей вербальной интервенции и ждали выхода статьи в WSJ.

На этой неделе афроиндейцы будут бороться за итоговые уровни августа. Закрытие ниже 13 000 по Доу будет означать как минимум то, что в сентябре будет поход как минимум к 12500-600, кстати вполне по силам показать эти уровни уже на этой неделе. А значит их надо играть уже начиная с сегодня , это -4-5%)).

Нефть в сентябре как минимум будет процентов на пять ниже текущих 114.7 по бренту, разве что военные действия в отношении Ирана толкнут ее на спекулятивную вершину. И здесь предпосылки играть наше фондю вниз.

Вряд ли наши будут бороться за закрытие месяца, понимая что в сентябре все будет ниже. Так что играем эту неделю сверху вниз, хаи недели должны быть показаны сегодня.

Новостной фон, к открытию торгов в понедельник можно охарактеризовать, как умеренно-позитивный. С одной стороны мы видим рост американских фондовых индикаторов по итогам пятничной сессии и утренний позитив во фьючерсах на S&P (+0,1%), плюс восстановление цен на нефть марки Brent до уровня $115/барр. С другой стороны на западные рынки пока не поступает каких-либо новостей или макроэкономических данных способных стать драйвером для дальнейшего роста котировок акций. Напротив, китайский индекс Shanghai Comp сегодня обновил минимумы с марта 2009 года на фоне сообщения о том, что доходы местных промышленных компаний в июле сократились на -5,4% г/г (максимальное снижение в этом году).

В связи с этим, после позитивного открытия торгов на российском рынке акций сегодня днем стоит ждать попыток «медведей» остановить спекулятивный подъем в районе 145-146 тыс. п. по фьючерсу РТС и 1460 п. по индексу ММВБ. Пока наши биржевые индикаторы не выйдут за границы узкой трехнедельной консолидации, «быки» будут продолжать игру на покупку локальных просадок рынка, а «медведи» будут по-прежнему шортить максимумы. Постепенно снижающийся открытый интерес по фьючерсу РТС говорит о том, что игроки постепенно избавляются от своих направленных позиций по рынку. Немного лучше рынка сегодня будут торговаться акции компаний нефтегазового сектора. В связи с тем, что в понедельник в Великобритании выходной день (Summer Bank Holiday), активность торгов на российских биржах будет невысокой.

В понедельник компания РусАл опубликует финансовый отчет по МСФО за I полугодие 2012 года. Сегодня в 12-00 в Германии выходит индексы текущих экономических условий, экономических ожиданий и делового климата от института Ifo за июль. В 18-30 ФРБ Далласа опубликует индекс деловой активности в производственном секторе штата Техас за август.

Есть такое образное сравнение, что если рынок облигаций – это собака, то рынок акций – это хвост собаки.

Уже с начала недели шли активные покупки облигаций, но рынок акций при этом еще не подвергся серьезным распродажам.

Вчера, наконец, собака овладела своим хвостом, и хвост начал вилять в нужную сторону.

Индекс S&P500 показал -0,81% - это самое крупное падение индекса за август. Но лиха беда начало! Месяц еще не закончился, и мы имеем все шансы улучшить это достижение.

Очень скупо освещается прошедшая вчера встреча Меркель и Олланда и я рассматриваю это как свидетельство провала.

Но сегодня какие-то комментарии должны последовать и могут быть неприятные сюрпризы.

В целом, сегодня я ожидаю продолжения движения вниз и закрытия индекса S&P500 в районе 1385-1390 пунктов. В этом случае эта неделя станет самой негативной неделей с конца мая.

Не зря мы вчера обратили внимание на то, что фсип впервые за весь август показал -0.5%. Это был некий сигнал, что его перестали держать на лоях волатильности, и вчера он уже спокойно отшагал к -1% (проколол 1400). Дакс увидел только половину амерского минуса, на том показал -1%, так что и на сегодня у немцев имеются пока что негативные ожидания. Да и по амерам уже логичнее закрыть эту неделю в пол, ниже 13 000 по Доу.

Брент также потерял больше процента, и в итоге грустит в районе 114.5. Азия отрицательна, Япония теряет больше процента.

У нас тоже пока что негативные предпосылки на утро, а с учетом нашего декаплинга (расхождения с амерами) вчера, мы заслуживаем и наказания, пожалуй. Мы на отрицательном фсипе и даксе стояли +1.2% по мамбе, прежде всего за счет кипарисовых сберов, в которые опять полезли большие и глупые деньги, которые всегда почему-то не выдерживают и лезут в бумаги именно у хаев)). В итоге все получилось хуже, чем было до этого, нарисовали вторую вершину по сберу у 95 и откатились к 93, теперь можно продолжать вниз сколько угодно, по индексам вторая неудачная вершина по РИ в районе 146 000 и 1470 по мамбе. Цифры по мамбе напомнили прыжки Елены Исинбаевой на последней олимпиаде в Лондоне: взяв 4.70, она не смогла взять 4.75 метра и получила бронзу, хотя запас у нее был значительно больше чем у победившей американки)))))

Итак, играем вниз, возможно наши смогут доиграть неделю в противоходе амерам, но следующая неделя у амеров будет еще хуже, так что и наш фырик будут наклонять к поясу)).

В пятницу торги на ММВБ начнутся в красной зоне. Вчера индексу ММВБ удалось обновить свои трехмесячные максимумы, достигнув отметки 1470 п., однако по итогам дня рынок опустился ниже уровней открытия. Из-за чего мы увидели такую динамику? Официальная версия звучит так: импульс роста рынкам накануне придала публикация протокола последнего заседания ФРС в котором обсуждались возможные планы по поводу запуска новых мер стимулирования экономики. Вчера президент ФРБ Сент-Луиса Джеймс Буллард заявил, что этот протокол «устарел», а текущие экономическая ситуации недостаточно плохая, чтобы можно было начать запуск QE-3 (в этом мы с ним полностью солидарны). Естественно волна продаж в четверг накрыла наши, европейские и американские рынки акций. Индекс S&P-500 вернулся к отметке 1400 п.

На самом деле текущая ситуация довольно банальна. Еще во вторник, после того, как американские индексы обновили свои годовые максимумы на рынке прошли традиционные продажи, а на графике индекса S&P-500 нарисовалась разворотная формация. Она, как правило, приводит к тому, что в течение ближайших 3-5 торговых сессий индекс отходит на ближайший сильный уровень поддержки (об этом сценарии мы писали ранее). Сейчас очевидная линия поддержки восходящего тренда сместилась к отметкам 1390-95 п. Потом зачастую следует стремительный возврат к максимуму. В данном случае, не услышав выступления главы ФРС на конференции в Джексон Хоул (штат Вайоминг) 31 августа, рынки не уйдут глубоко вниз.

Сегодня российские фондовые индикаторы уйдут на более низкие уровни. Думаю, по индексу ММВБ мы увидим остановку снижения в диапазоне 1440-1425 п. Наш рынок акций в пятницу не станут агрессивно продавать, с учетом высоких цен на нефть (Brent $114,5/барр), стабильных позиций в паре EUR/USD (1,2560) и AUD/USD (1,0435). На наш взгляд, сегодня более сильные позиции будут у акций компаний нефтяного сектора, банку выступят слабее. Какое-то время, проведя возле ближайших уровней поддержек, у индекса ММВБ есть все шансы на формирование еще одной восходящей волны роста с целью, как минимум вернуться на ретест вчерашнего максимума, а возможно и подъема в район 1500 п.

Зачем рынку QE, если достаточно вербальных интервенций?

Вчерашние минутки показали, что многие члены ФОМС на последнем заседании выступали в пользу новых мер QE. Та же самая фраза была в самом заявлении ФОМС – следовательно, минутки не содержали никакой новой информации.

Тем не менее рынки охотно отыграли эту новость, как по-видимому и было запланировано.

Это имело бы какое-то значение, если бы вслед за заседанием ФОМС не вышли бы неплохие данные по занятости, очень хорошие данные по розничным продажам и т.д. – то, что делает шансы на новые меры QE совершенно призрачными.

А если вспомнить про бурный рост цен на продовольствие, восстановившиеся на 2/3 цены на нефть, то становится совершенно понятно, что никакого QE в сентябре не будет.

Тем не менее, рыночный рефлекс сработал и мы увидели второй день подряд сильное снижение доллара.

Самое интересное, что никто уже не верит в эту реакцию рынка.

Александр Потавин пишет сегодня:

Участники валютного рынка убедили себя, в том, что дополнительное монетарное стимулирование американской экономики все-таки будет скоро реализовано.

Ванута называет это тупым разводом.

... все что сейчас раздувается среди амерских управляющих, это тупой развод.

Я согласен с Ванутой, что это «тупой развод».

Смотрим на наш основной график.

Свечная картина – при нейтральном закрытии сохраняет медвежьи признаки.

Put/call-коэффициент вырос и приблизился к 1 – медвежий признак. Народ заходит в шорт.

VIX – нейтрален. Пару дней назад VIX показывал 5-летние минимумы и, если внимательно присмотреться, то можно подметить следующую закономерность: консолидация VIX на дне продолжается в последнее время примерно 3 недели, и вслед за этим следует коррекция.

Полагаю, что возможно развитие событий по майскому сценарию (показано на рисунке).

Мне трудно сказать, что может послужить спусковым крючком. Возможно, какие высказывания относительно Греции. В ближайшие дни состоится много встреч, на которых будет обсуждаться греческая проблема.

Второй день подряд вопиющим образом нарушалась корреляция между US Treasuries и долларом. Облигации росли в цене, а доллар падал.

В этом я тоже вижу признаки развода – движения на валютном рынке носят характер манипуляций. Об этом, кстати, косвенно свидетельствует позавчерашнее отключение в критический момент платформы Reuters 3000 – чтобы предотвратить невыгодное движение на валютном рынке. Об этом я писал во вчерашнем вью рынка.

Индекс доллара сильно перепродан. Об этом свидетельствуют ленты Боллинджера. Индекс доллара приблизился к сильной поддержке – 81,16.

Мы наблюдаем странную картину. Идет уход в безопасные USD-активы (US Treasuries) и JPY-активы ( вчерашнее падение USD/JPY можно рассматривать как уход в безопасные активы). При этом мы наблюдаем сильное падение доллара и рост золота.

Вчерашние минутки показали, что многие члены ФОМС на последнем заседании выступали в пользу новых мер QE. Та же самая фраза была в самом заявлении ФОМС – следовательно минутки не содержали ничего нового.

Тем не менее рынки охотно отыграли эту новость, как по-видимому и было запланировано.

Вчера я прогнозировал подобную рыночную реакцию.

Сегодня во второй половине американской торговой сессии выйдут минутки ФОМС. На мой взгляд, учитывая тот момент, когда проходило последнее заседание Комитета по открытым рынкам, существует вероятность позитивного сюрприза. Рынки могут услышать какие-то дополнительные намеки на QE и отреагировать на них соответствующим образом.

Возможно и просто использование минуток Федрезерва для рыночных манипуляций.

ИМХО, это была рыночная манипуляция, потому что абсолютно ничего нового в минутках не было.

Это имело бы какое-то значение, если бы вслед за заседанием ФОМС не вышли бы неплохие данные по занятости, очень хорошие данные по розничным продажам и т.д. – то, что делает шансы на новые меры QE совершенно призрачными.

А если вспомнить про бурный рост цен на продовольствие, восстановившиеся на 2/3 цены на нефть, то становится совершенно понятно, что никакого QE в сентябре не будет.

Тем не менее, рыночный рефлекс сработал, и мы увидели второй день подряд сильное снижение доллара.

Немного поживее проходит эта неделя у амеров, фсип вчера (впервые в августе!) минусовал на -0.5% (боги, неужели мы увидели такое падение?)), но и на этот раз нашлась "позитивная" новость - расшифровали протокол последнего ФОМС, оказывается древние федовцы были за то, чтобы стимулировать друг друга и всех-всех-всех в случае уменьшения ВВП, и вообще были очень и очень настроены стимулировать все, что видят. На этом амеры сыграли отскок к небольшому откату, закрылись в минусе, но зато сегодня нашим утром плюсуют. В принципе это все мышиная возня у хаев, и надо ждать, что продавать будут и дальше, кто-то может покупать Эппл, пока эту компанию нельзя будет обменять на небольшое государство, но на самом деле это последний хороший год Эппла, и в следующие два года его котировки сложатся вдвое.

Нефть тоже подтянулась, дакс отминусовал на -1%, и его динамика будет сегодня интересна - возможно он не отыграет +1% обратно на том, что амеры отскочили. Да и амеры сегодня продолжат продажи, даже если смогут гэпануть вверх на своем открытии.

Наши вчера не хотели падать на опережение, хотя и закрылись в минусе, и стали играть на опережение отскок у амеров, мол первый отскок на тренде всегда выкупается)) сильно торговались ГП , Лук и Сбер, и сегодня возможно будет попытка пройти 145 000 по фьючу РТС, и 1460-65 по мамбе. Однако еще ничего не решено, и неделя имеет все шансы опрокинуться вниз (как бы ни перспективно она пузырилась вверх), и это кстати было бы логично, так что я бы на месте наших крупных игроков продавал бы, а не покупал. Амеры могут играть возможность КУЕ-3 в сентябре, и могут надеяться, что Бернанке 31 августа в Джексон-холле на это намекнет прозрачным образом, но никакого куе-3 не будет, это нонсенс, в протоколе ФОМС также было четко сказано, что предыдущей программе "Твист" еще надо дать достаточно времени, чтобы посмотреть итоги, таким образом нового стимулирования НЕ ОЖИДАЕТСЯ, и все что сейчас раздувается среди амерских управляющих, это тупой развод. У нас уровни для продаж очень даже высокие (если не брать РН и ГП), и предполагать, что в сентябре на рынках будет все безмятежно - это значит играть против статистики и русской к тяги к саморазрушению.

В четверг открытие торгов на наших биржах мы ждем с гэпом вверх. Причина этого подскока банальна: после публикации протокола заседания FOMC поздно вечером в среду курс EUR/USDвырос до 6-недельного максимума (1,2555). Участники валютного рынка убедили себя, в том, что дополнительное монетарное стимулирование американской экономики все-таки будет скоро реализовано. Получается, как в анекдоте: ослик будет идти вперед, пока перед его носом будем маячить морковка. Тем, не менее, через ослабление позиций доллара спекулянты получили повод поднять котировки цен на нефть (Brent $116/барр) и золото ($1663/унц). На волне этого позитива, идущего с внешних рынков индекс ММВБ сегодня вернется к верхнему рубежу своей двухнедельной консолидации (1460-65 п.).

Дабы вывести рынок из равновесия «быки» могут попытаться дотянуть индекс ММВБ до отметки 1470 п. (верхняя граница широкой консолидации, начатой в конце июня), соответственно фьючерс РТС в этот момент окажется возле уровня 147 тыс. п. Пойдем ли мы выше этих отметок? Вряд ли. Во-первых, потому, что за последние недели местные игроки уже привыкли торговать «пилу» (выходить на локальных максимумах, дабы купить потом на просадке). Во-вторых, не видно, чтобы на наших биржах был приток новых инвесторов и денег, которые бы взяли на себя смелость организовать ралли, подобное американскому. В-третьих, американский рынок акций в ходе вчерашних торгов не устроил себе обновление новых максимумов, а сделал попытку лишь закрыть свой утренний гэп вниз. Кстати, об Уолл-стрит: очень возможно, что американский рынок акций не уйдет далеко вниз, пока Apple не представит публике «новый» iPhone-5, выход которого запланирован на 12 сентября (вчера акции Apple закрылись на новом историческом максимуме $668,65).

Резюмируя все выше изложенное можно предположить, что сегодняшний рост на рынке акций будет неустойчивым, а торги волатильными. Согласно предварительным данным от банка HSBC замедление деловой активности в производственном секторе Китая в августе происходит самыми быстрыми темпами за последние 9 месяцев: индекс PMI снизился к отметке 47,8 п. по сравнению с 49,5 п. в июле. Большой блок макростатистики выходит сегодня днем по Европе: данные по росту ВВП Германии за 2 кв.; индексы деловой активности в производственном секторе и сектору услуг ведущих европейских стран за август. В 16-30 в США выходит статистика по количеству обращений за пособием по безработице. В 17-00 ждем индекса деловой активности в производственном секторе США (PMI Manufacturing) за август. 18-00 выходит статистика по количеству проданных домов за июнь и за II квартал.

Вчера индекс S&P500 осуществил прорыв из зоны 1415,32-1422,38, обновил максимум года и установил максимум с мая 2008 года. Сразу после этого последовала фиксация, развернуться которой в полной мере возможно помешало внезапное отключение одной из двух основных банковских Forex-платформ Reuters 3000.

Во всяком случае, к такому выводу приходит Zero Hedge

В результате мы имеем вопиющее нарушение корреляций между S&P500, US Treasuries, индексом доллара, золотом и т.д.

Сегодня это недоразумение должно быть устранено. И от того, как это произойдет, зависит сегодняшняя динамика рынков.

На рисунке внизу показаны USD и TLT (ETFдолгосрочных US Treasuries). Обычно они четко коррелируют между собой, но вчера этого не наблюдалось.

На мой взгляд, с технической точки зрения сейчас большая вероятность разворота индекса доллара вверх - касание USD нижней ленты Боллинджера, близость сильных технических уровней 81,16 и 81,56.

Я не вижу и фундаментальных причин для выхода индекса доллара из длительной консолидации вниз.

Если вкратце перечислить основные факторы, то они выглядят следующим образом: избыточная EURO-ликвидность, множество потенциально очень неприятных для EURO событий в сентябре, хорошие последние данные по американской экономике и грядущее разочарование от выступления Бернанке в Джексон Дыре, призрачные шансы на QE в сентябре.

Причиной вчерашнего роста EURO/USD стали удачные итоги по размещению испанских облигаций. Как вы прекрасно понимаете, это очень неустойчивый фактор.

Что касается TLT, то картина в нем тоже достаточно бычья. И это тоже фактор в пользу USD.

Apple – индикатор фондового рынка

Впереди сентябрь – тяжелый месяц для рискованных активов.

О перспективах рынка акций можно судить по его флагману: акциям самой капитализированной компании в мире Apple.

Здесь вчера была такая же, как и в индексе S&P500 разворотная свеча. Учитывая время года и сравнивая с общими объемами, можно сделать вывод, что вчера были очень большие, практически экстремальные объемы.

Экстремальные объемы – это объемы в 2-3 раза больше средних.

EURO/AUD

Вчера мы увидели еще один серьезный негативный сигнал для риска. Слабость, которая ощущалась в последние дни в высокодоходных валютах, привела вчера к развороту среднесрочного тренда в EURO/AUD. Это должно привести к ускорению движения вниз пары AUD/USD и уходу от риска. И это никак не связано с двойной вершиной в S&P500.

Индекс S&P500 вчера нарисовал четкую разворотную свечную модель и это должно оказать влияние на торги в ближайшие 2-3 дня, хотя я не исключаю возвращения в дальнейшем возвращения рынка к максимума и даже их обновления.

Несмотря на факт пробития важных технических уровней объемы вчера были ниже средних, хотя и выше объемов, которые показывали рынки в последние дни.

Это подтверждает высказываемую мной не раз идею:

...одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Вчера мы убедились в том, что покупателей выше 1425 пунктов по индексу S&P500 нет, а на одних маркетмейкерах далеко не уедешь.

Вчерашняя коррекция на американском фондовом рынке должна сегодня продолжится, по крайней мере, в первой половине сессии.

Сегодня во второй половине американской торговой сессии выйдут минутки ФОМС. На мой взгляд, учитывая тот момент, когда проходило последнее заседание Комитета по открытым рынкам, существует вероятность позитивного сюрприза. Рынки могут услышать какие-то дополнительные намеки на QE и отреагировать на них соответствующим образом.

Возможно и просто использование минуток Федрезерва для рыночных манипуляций.