Хотя до предстоящего заседания ФОМС осталось еще почти две недели, мне захотелось заранее высказать свои соображения по поводу этого события.

Никогда прежде я не давал анонс предстоящего заседания ФОМС столь рано. Считаю, что это важно, поскольку определит движение доллара и других активов, включая рынки акций. Впрочем, для рынков акций я полагаю, что текущая зависимость от доллара (доллар растет – акции растут) может скоро ослабеть или вовсе исчезнуть.

Существует некоторая вероятность, что сворачивание QE начнется уже в июле: на заседании ФОМС, которое состоится 30-31 июля.

Аргументом в пользу такого предположения были достаточно сильные заявления со стороны ряда членов ФОМС, которые нашли отражение в последних минутках ФОМС. Они приведены в том же воскресном вью рынка.

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Половина комитета считает, что покупки активов желательно завершить до конца года.

Нет дыма без огня. Когда «половина», подчеркиваю – «половина» членов Комитета по открытым рынкам, в котором всего один ярковыраженный «ястреб», а все остальные «голуби», - считает, что в этом году программу необходимо ПОЛНОСТЬЮ завершить, то это ЧТО-ТО ЗНАЧИТ.

Я неоднократно писал о том, что дискуссия о скорейшем выходе из QE не имеет никакого отношения к американской экономике, которая якобы уверенно восстанавливается и делает меры стимулирования ненужными. Так нам пытаются внушить, но в реальности этого не происходит.

Думаю, что дискуссии относительно сворачивания QE до сего момента бы и не возникло, а вместо этого Федрезерв продолжал бы и продолжал бы покупать облигации, наблюдая за тем, как американская экономика продолжает «выздоравливать».

Реальная причина состоит в том, что в последнее время Федрезерв стал проявлять большое беспокойство издержками, рисками и всякими непредвиденными обстоятельствами, с которыми сопряжена покупка активов в таких беспрецедентных количествах.

Тому есть несколько свидетельств. Во-первых, прозвучали очень резкие предупреждения со стороны коллег-топбанкиров, обеспокоенных дисбалансами и перекосами в ценообразовании на активы.

Во вторых: об этом свидетельствует, в том числе, и то, что большая часть последнего заседания TBAC (Консультативный Комитет при Казначействе США), - органа, который является финансовым «политбюро» Америки, прошла в обсуждении проблем залогового обеспечения крупных банков (collateral).

У меня нет возможности подробно останавливаться на этом крайне важном вопросе. Поэтому я вас переадресую к статье в Zero Hedge, где обсуждается эта тема, и где приведена с комментариями полностью та часть презентации TBAC, которая посвящена collateral.

Это имеет непосредственное отношение к последующему сдвигу в позиции Федрезерва.

В такой ситуации вероятность начала выхода из QE не позднее сентября месяца мне кажется близка к 100%, - и это не зависит от тех тенденций, которые будут наблюдаться в этот момент в американской экономике.

В то же время, говоря о возможности начала сворачивания QE уже на заседании ФОМС 31 июля, я не учел одно обстоятельство, - точнее одно стечение обстоятельств.

В то же день выйдут первые данные по ВВП США за второй квартал.

Большинство прогнозов уже сейчас указывают на то, что рост ВВП во втором квартале составит всего порядка 1%. После того, как ВВП за первый квартал был пересмотрен с 2,5% до 1,8% тенденция роста ВВП будет выглядеть столь ужасающей для американской экономики, что крайне маловероятно, что в такой ситуации Федрезерв решиться предпринять какие-либо шаги по сворачиванию мер стимулирования экономики.

Придется подождать до сентябрьского заседания ФОМС, где помимо всего будет прессконференция Бена Бернанке, где он сможет в нужном ключе объяснить принятые решения.

Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует.

Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах.

Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55.

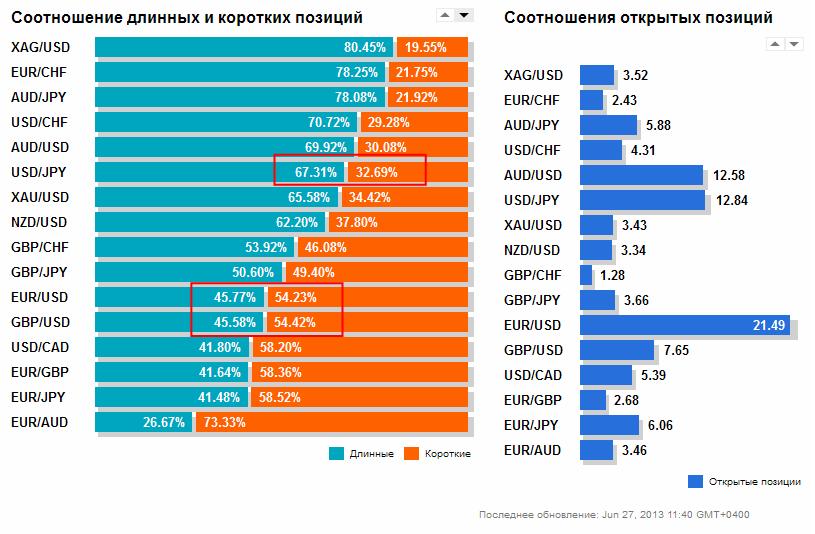

Достаточно посмотреть на несколько графиков, показывающих соотношение длинных/коротких позиций у розничных клиентов в различных валютных парах в компании Oanda, чтобы усомниться в этом.

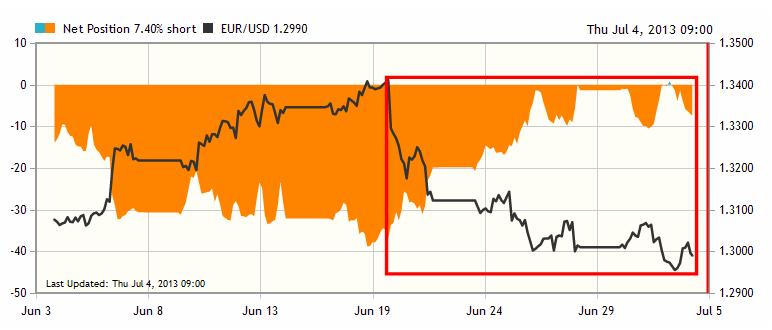

EUROUSD (месячный график)

Перед началом падения EUROUSD розничные клиенты имели максимальный нетто-шорт=38%. Нетто-позиция вычисляется путем вычитания коротких позиций из длинных позиций. Например, нетто-шорт=38% означает, что соотношение LONG/SHORT=31/69.

С момента падения розничные клиенты методично сокращали короткую позицию и сейчас NET SHORT=7,40%.

Так же правильно розничные клиенты позиционировались в другой основной паре

USDJPY (месячный график)

Это относится к короткому таймфрейму. В то же время на длительном таймфрейме позиционирование розничных клинетов чаще всего оказывается неправильным, как, например, для случая валютной пары AUDUSD.

Between the Federal Reserve’s plans to taper asset purchases and the Bank of Japan’s aggressive Quantitative Easing program, a break of 100 is almost inevitable. However what investors are really wondering about is not if USD/JPY will take out 100 but whether it will reach a new 4 year high above 103.74.

Based on the direction of monetary policy, we feel that USD/JPY should revisit its highs because the Federal Reserve is moving closer to ending Quantitative Easing while the Bank of Japan is still knee deep in implementing its $1.4 trillion Quantitative Easing program.

Как сторонник игры на повышение по USD/JPY последние несколько недель, сейчас мне приходиться отмечать, что:

Большая часть краткосрочных целей — 97.50 (38.2%), 98.75% (50%) уже достигнута.

Сопротивление 100.00 (61.8%) - сильный уровень сопротивления по USD/JPY, по факту достижения которого возможна, как фиксация прибыли по покупкам USD/JPY группой игроков, так и последующая консолидация курса в районе данного резистанса какое-то время.

Далее продолжая:

То, что мы наблюдали последние три недели в USD/JPY — это, прежде всего, техническая коррекция к снижению курса в мае и начале июня с 103.70 к 93.78, которую многие ждали и которая, как идея сработала. Постепенное приближение RSI к 70 может указывать на то, что потенциал роста USD/JPY выше 100 в начале июля может быть заметно ограничен.

Макроэкономические данные становятся все лучше.

Однако данная отличная макроэкономическая статистика имеет и обратную сторону медали. Так, хорошие статданные могут в том числе означать, что у Банка Японии определенно не будет сейчас мотивации предоставлять какие-либо еще дополнительные стимулы для экономики. В то же самое время все помнят о том, что предыдущее заседание Банка Японии 10-11 июня стало разочарованием для рынков, в результате чего мы увидели и укрепление йены, и продажи в N225. Если все резюмировать, то игроки на повышение в USD/JPY определенно могут с некоторой опаской смотреть на заседание BOJ 10-11 июля, закрывая часть «длинных» позиций как раз в районе сопротивления 100.

Константин Бочкарев считает, что для дальнейшего ослабления JPY требуются усилия со стороны японского правительства.

Далее следует отметить, что многие хотят и планируют открыть новые позиции на покупку в USD/JPY и N225, но уже после того, как увидят свежее «топливо» для продолжения ралли в данных инструментов. В данном случае речь преимущественно идет о том, что Шинзо Абе накануне выборов 21 июля должен вновь проявить решительность, чтобы мы увидели новую фазу роста в USD/JPY. Без этой решительности (конкретика по реформе в с/х отрасли, снижение корпоративных налогов), повторюсь, может быть сложно с первого раза пробить сопротивление 100.00.

Возникает вопрос: а нужен ли Шинзо Абэ дальнейший рост USDJPY? На мой взгляд, и диапазон 95-100 по USDJPY вполне удобен правительству Японии. Чтобы не было такой высокой волатильности на рынке облигаций и рынке акций, чтобы не формировался вновь пузырь.

Заметим, что Nikkei упал в ходе коррекции более, чем на 20%. А следовательно наступил медвежий рынок. Странно ожидать, что настроение инвесторов сильно изменится за такое короткое время.

В то же самое время под выборы в Верхнюю Палату Парламента Японии 21.07 и сезон корпоративной отчетности за 2кв 2013 в конце июля я бы ожидал еще одной фазы роста в USD/JPY, целью которой могут стать уровни 101.50-102.50.

Как мы видим, Константин Бочкарев ожидает роста, но не ожидает обновления максимума по USDJPY.

Мой прогноз еще более умеренный: USDJPY не превысит 101.

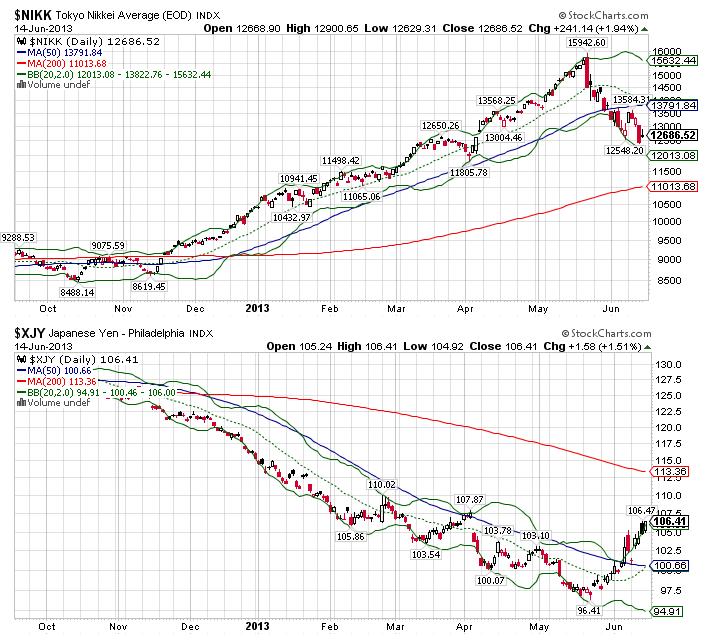

Связь между USDJPY и Nikkei

Я не раз отмечал тесную корреляцию между курсом японской йены и Nikkei. Она очень наглядно представлена на нижнем графике следующего рисунка.

Если индекс Nikkei не сможет расти, поскольку "он в слабых руках", то возникают большие сомнения в возможности роста USDJPY.

В Японии сейчас наблюдается настоящий бум в торговле акциями среди населения. Бурно растущий рынок привлек множество простых граждан, желающих быстро заработать.

Отношение маржинальных покупок к маржинальным продажам на трех японских фондовых биржах находится на пике, соответствующему пику 1999 года.

Но что еще более примечательно, - во время 22% падения с максимумов, достигнутых в начале мая, это соотношение не падало, а увеличивалось. (отмечено на графике справа).

Это очень важный момент! Он свидетельствует о том, что покупателями японского фондового рынка являются преимущественно «слабые руки», а крупные брокеры (банки) не заинтересованы в росте.

Такой рост не может быть устойчивым.

При первой панике «слабые руки» начнут избавляться от лонгов и это может спровоцировать сильный обвал на японском рынке акций.

28 июня МВФ опубликовал последние данные о валютных резервах. В отчете впервые по отдельности приводится изменение валютных резервов, номинированных в австралийском и канадском долларах.

Общий размер валютных резервов вырос на 1,24%. Самый существенный рост в активах, номинированных в австралийском долларе: 3,93%. Активы в американских долларах выросли на 1,03%. В абсолютном значении наиболее существенно сократились вложения в EURO: на 38,80 млрд. евро или на 2,64%. Примерно одинаково снизился размер активов в британском фунте и в японской йене.

Мнение инвестиционных домов практически единогласно: все они предвещают дальнейшее укрепление доллара. Чем большее расстояние проходит EUROUSD вниз, тем громче становятся их голоса.

Такая странная особенность у рынков: на 1,34 они помалкивали, а когда EUROUSD дошел до 1,30 стали в один голос вопить, что EUROUSD будет падать.

При этом они смещают акценты с рискованных валют (AUD, NZD, CAD) в сторону более стабильных и менее связанных с риском GBP, EURO, JPY.

Но есть одна вещь, которая не в пользу коротких позиций EUROUSD, GBPUSD и лонга USDJPY.

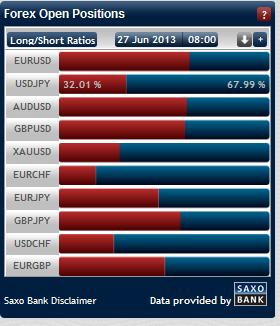

Это позиции розничных клиентов. Как показывает обзор клиентских позиций компании Oanda, во всех этих парах клиентура брокеров стоит в лонге относительно USD. Следовательно, толкая USD вверх, они толкают рынок не в свою пользу.

Хотя не везде такая картина. В Dukascopy она следующая.

В Admiral Markets такая

Зато абсолютно везде очень сильно преобладают длинные позиции по USDJPY.

В Oanda – 67/32, в Dukascopy – 81/18 (!), в Admiral Markets – 55,5/44,5.

В Saxobank - 70/30.

Поэтому поставщики ликвидности не будут толкать пару USDJPY вверх. Может кто-то другой будет (японские инвесторы), но они не будут.

Индекс доллара откорректировал вверх уже 61,8% своего предшествующего падения, и здесь может возникнуть консолидация.

Полагаю, что сейчас может возникнуть пауза в несколько сессий перед следующим большим движением.

Сегодня выходят данные по расходам потребителей и ценовой индекс базовых расходов на потребление. Если Core PCI Price Index в третий раз подряд покажет значение от месяца к месяцу 0%, то это может поставить под сомнение дальнейшее укрепление доллара.

Также может поставить под сомнение дальнейший рост USD сегодняшнее выступление одного из ключевых членов ФОМС Уильяма Дадли.

Судя по последней статье Хильзенрата, в ФРС не хотят, чтобы рынки трактовали нынешнюю ситуацию как начало выхода из QE3.

Доходность 5-летних бумаг выросли потрясающим образом на 37% за эту неделю – согласно данным Блумберга это рекорд за прошедшие 50 лет. Еще более усиливает эффект, что этот рост произошел со столь низких уровней.

На рисунке внизу представлена таблица доходностей US Treasuries.

ETF - фонд высокодоходных облигаций (HYG) увидел крупнейшее недельное падение за 13 месяцев. Рынки акций с момента заседания Комитета по открытым рынка упали 3,5-4%. Для индекса S&P500 эта была худшая неделя за 2103 год.

USD вырос за неделю на 2,1%. Для JPY это была худшая неделя за 43 месяца. Для золота это была худшая неделя за 21 месяц. Золото обосновалось ниже 1300 долларов.

Что означает тотальная распродажа всех подряд активов: акций, облигаций, commodities?

Это означает рост залоговых требований по займам, в которых эти активы служат обеспечением. Таким образом, началась раскрутка «залогового коллапса».

Как известно, в основе кризиса 2008 года был «залоговый коллапс», связанный с MBS.

Теперь мы видим начало «залогового коллапса», в основе которого разрушение пузыря на рынке американских государственных облигаций.

Стоимость акций TLT (крупнейший ETF-фонд американских казначейских облигаций) за неделю упала на 4,76%.

Мы наблюдаем МИКРОЛЕМАН. Вопрос в том, превратится ли он в МИНИЛЕМАН и затем в ЛЕМАН? Сумеют ли монетарные власти обуздать в самом зародыше этот кризис?

Я полагаю, что в настоящий момент монетарные власти готовы и сумеют с ним справиться.

Мне уже неоднократно приходилось отмечать высокую степень зависимости между индексом Nikkei и японской йеной.

Ведущим в тандеме Nikkei-JPY, на мой взгляд, является курс японской йены.

Стоит сказать о том, что взаимодействие между S&P500 и японской йеной с декабря 2012 года тоже стало очень сильным.

В последнее время мы наблюдаем также положительную корреляцию между ростом S&P500 и индексом доллара, что демонстрирует то влияние, которое оказывает изменение курса японской йены на рыночные активы.

Многие трейдеры стали внимательно следить за тем, что происходит с японской йеной.

Перспективы Nikkei и USDJPY

Падение USDJPY на прошедшей неделе было сильнейшим с 2008 года.

В последние два часа американской торговой сессии USDJPY была распродана на 150 пунктов, а всего за неделю падение составило около 4%.

Такие движения, как правило, имеют продолжение в начале следующей недели. Таким образом, в понедельник во время азиатской сессии мы имеем большие шансы увидеть продолжение падения Nikkei и USDJPY.

Вопрос в том, что будет дальше?

Фондовый индекс Nikkei скорректировался от майского максимума уже на 22%. Zero Hedge пишет, что если коррекция превысила 20%, то это означает наступление медвежьего рынка.

На мой взгляд, такой вывод делать нельзя. Он не учитывает рост, который предшествовал этой коррекции. С середины ноября рост составил 85% (8619-15942) и коррекция до 12548 всего чуть превысила 3/8 Фибо. 50% составляют 12280 пунктов.

Коррекцию в 38-50% от движения можно считать вполне нормальной коррекцией.

Полагаю, что уровень в 12280 пунктов может стать минимумом коррекции по Nikkei. По USDJPY вероятным уровнем завершения коррекции мне представляется 92,6-93.

Основные фундаментальные предпосылки для роста USDJPY и Nikkei сохраняются. Это нынешняя политика руководства Японии, которая направлена на рост инфляции до 2% и ослабление японской валюты.

Джим Роджерс – один из немногих крупных частных инвесторов, кто часто дает интервью, в которых достаточно откровенно рассказывает о том, во что он инвестировал свой капитал.

Какая из валют первой потерпит крах: йена, евро или доллар?

Японцы утверждают, что они собираются печатать неограниченное количество денег. Это их слова. Не мои. Неограниченное количество денег. Я бы ожидал, что йена может дойти до края раньше всех. Но Америка также сказала «подождите ребята, мы тоже напечатаем много денег» - хотя они не говорили слово «неограниченное». И англичане сказали: «мы тоже будем печатать деньги».

Так что на самом деле я не знаю. Это очень хороший вопрос, какой из валют владеть. Я не владею японской йеной, поскольку «неограниченное» - это определенно очень большое количество денег. Я озабочен этим каждый день, какой валютой владеть.

Самая интересная фраза интервью идет дальше:

ПОВЕРИТЕ ВЫ ИЛИ НЕТ, НО Я ДАЖЕ РАЗМЫШЛЯЮ НАД ТЕМ, ЧТОБЫ ВЛОЖИТЬ ДЕНЬГИ В РУБЛЬ – ТОЛЬКО ПОТОМУ, ЧТО ОН МНЕ КАЖЕТСЯ В НАСТОЯЩИЙ МОМЕНТ МЕНЕЕ УЯЗВИМЫМ, ЧЕМ ДРУГИЕ ВАЛЮТЫ.

Далее Роджерс пишет, что, по его мнению, в Кремле изменили отношение к иностранным инвесторам.

Думаю, что этот комментарий относительно рубля имеет существенное позитивное значение для российского фондового рынка.

Роджерс – очень известный инвестор, и хотя уже долгое время живет в Сингапуре, поддерживает отношения со многими другими авторитетными инвесторами, в т.ч. со своим бывшим компаньоном Джорджем Соросом.

Возможно, что многие из них разделяют его точку зрения.